14.3. Роль государства в регулировании экономической деятельности субъектов хозяйствования

В рыночной системе действуют специфические стимулы и принципы хозяйствования, основанные на свободе предпринимательства, свободе профессионального выбора (для каждого желающего работать), а также свободе потребительского выбора (естественно, в пределах финансовых возможностей потребителя). При этом стимулом предпринимательской деятельности и рыночного выбора выступает частный экономический интерес. Говоря иначе, предприниматели заинтересованы в максимизации прибыли, владельцы факторов производства - в получении высокого дохода за использование их в сфере бизнеса, а потребители, покупая необходимые им товары и услуги, стремятся оптимизировать свою выгоду.

Роль государства в такой ситуации, казалось бы, должна быть сведена к минимуму, на что, кстати, и указывали представители Классической школы, отводя государству в рыночной системе хозяйствования роль "ночного сторожа".

В современной рыночной экономике роль государства значительно увеличилась. Теоретическим обоснованием необходимости активной роли государства в экономической жизни общества стали работы известного английского экономиста Дж. М. Кейнса. Под влиянием его идей и сторонников "социальной рыночной экономики" (В. Эйкен, JI. Эрхард, А. Мюллер-Армак, Ф. Бем и др.) родилось современное представление о диапазоне экономических задач государства. Однако это вовсе не означает, что сложилось единодушное мнение представителей экономической теории по поводу роли государства в условиях современного рынка. Скорее, напротив, в последнее десятилетие усилились дискуссии о целесообразности широкого и разнообразного вмешательства государства в экономическую жизнь общества. Основные оппоненты Дж. Кейнса и его последователей Ф. Хайек и М. Фридмен выступили против активной роли государства в рыночной системе хозяйствования.

Преимущество рыночной модели экономики, с точки зрения либеральной философии, заключается в ограничении экономической и политической власти государства по отношению к своим гражданам, в высокой степени официальной и фактической свободы хозяйственных единиц, в децентрализации экономической власти. Сторонники неолиберализма отстаивают принцип саморегулирования рыночной экономики, которая, по их мнению, должна быть свободна от излишней регламентации. При этом данный спор разгорается всякий раз в тех странах, которые попадают в полосу экономических трудностей и лихорадочно ищут выход из кризисных явлений. Более подробно вопрос о роли государства будет рассмотрен в разделе "Макроэкономика" (тема 20).

Одним из направлений деятельности государства в современных условиях является регулирование рынка. Для этого государство располагает разнообразным набором различных экономических механизмов и в первую очередь - механизмом налогообложения. Этим самым оно перераспределяет доходы не только граждан, но и частных фирм. Для этого широко используется система налогов на доходы от производства и продажи товаров.

Государство воздействует на рыночное равновесие при помощи потоварных налогов, т.е. налогов на товары и услуги, устанавливаемых в определенном проценте от цены, либо в абсолютной сумме с каждой единицы товара. Их плательщиками обычно выступают продавцы, которые, в свою очередь, стремятся переложить часть налогового бремени на покупателей. В таком случае налоговое бремя распределяется между продавцом и покупателем. Количественное выражение этих действий зависит от ценовой эластичности спроса и предложения отдельных товаров, облагаемых налогом.

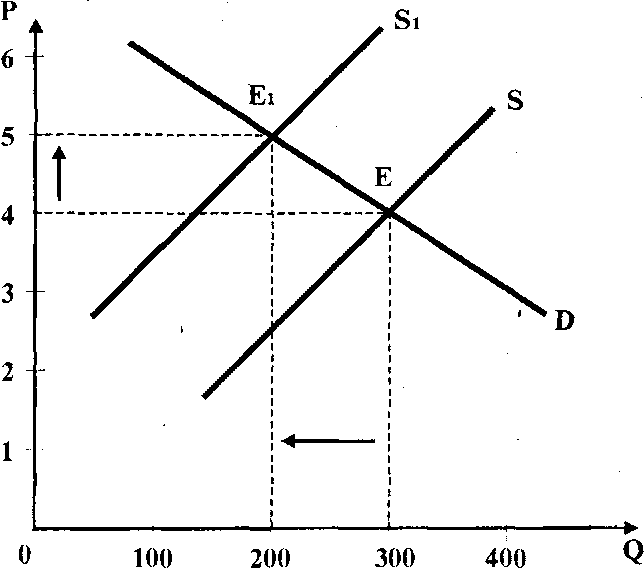

Для иллюстрации этого положения обратимся к графику (рис. 14.4).

Рис.

14.4. Налоговое бремя при эластичном

спросе

На рисунке представлены кривые спроса (D) и предложения (S) на рынке отдельного товара. Предположим, что до установления потоварного налога спрос и предложение частного сектора экономики на рынке данного товара соответствует такому положению, когда равновесным уровнем (точка Е) было производство 300 изделий по цене 4 рубля за штуку. Предположим, далее, что в результате установления потоварного налога в 1 руб. на единицу изделия производитель (фирма) попытается перенести его уплату На покупателя товара. Следовательно, цена за единицу товара Поднимется в таком случае с 4 до 5 руб., а новое рыночное равновесие переместится из точки Е в точку Ef и будет соответствовать Уже более высокой цене, но меньшему объему продаж, так как высокая цена заставит часть покупателей отказаться от покупок.

Поэтому продажа товара сократиться с 300 единиц (при цене 4 руб.) до 200 единиц (при цене 5 руб.). Сокращение покупок товара на 100 единиц (300 ед. - 200 ед.) приведет к уменьшению выручки от его продажи на 400 руб. (4рубх100ед.). В то же время на общую выручку фирмы будет оказывать влияние и другой, повышающий ее фактор. Поскольку цена увеличилась на 1 руб. и составила 5 руб. за единицу товара, то выручка, стало быть, составит 1000 руб. (5рубх200ед.).

Таким образом, на суммарную выручку от продажи товара в нашем примере действуют одновременно два фактора: сокращение продаж на 100 ед. приводит к ее уменьшению на 400руб., а рост цены на 1руб. за единицу товара, напротив, повышает выручку на 200руб. (1руб.х200ед.). Конечным итогом для фирмы станет сокращение общей выручки с 1200руб. (4руб.х300ед.) до 1000руб. (5руб. • 200ед.), т.е. она сократится на 200руб., уменьшая этим самым прибыль фирмы. Отсюда следует, что .эластичность спроса влияет на объем общей выручки от продажи товара. Поэтому не всегда увеличение цены на товар приводит к росту выручки. Сокращение величины спроса может быть настолько значительным, что суммарная выручка понизится, так как при эластичном спросе цена товара и объем его продажи (а следовательно, и размер выручки) изменяются в противоположных направлениях. С учетом сказанного можно сделать вывод, что фирме в условиях высоко- эласгичного спроса на ее товар невыгодно перекладывать тяжесть потоварного налога на плечи покупателей, так как она в таком случае больше теряет (400руб.), чем находит (200руб.). Поэтому бремя налога в данной ситуации она должна нести сама.

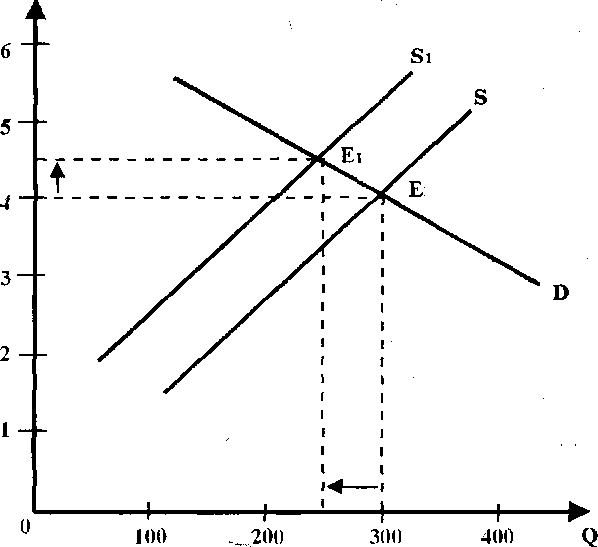

По - иному складывается ситуация в условиях, когда спрос на товар фирмы отличается единичной эластичностью. Известно, что повышение цены в таком случае сопровождается пропорциональным снижением покупок, то есть имеет место обратная пропорциональная зависимость. Поэтому общая выручка остается без изменения. Следовательно, фирма может переложить потоварный налог (полностью или частично) на покупателя, не опасаясь понижения суммарной выручки (а стало быть, и прибыли). Это можно выразить графически (рис.14.5).

Как видно из рисунка, новое равновесие на рынке (точка Е,) установилось после введения налога при цене 4,5руб. за единицу продукции и объеме продаж в 250ед. Это означает, что с каждой

единицы товара потребитель уплачивает 0,5руб., т.е. половину потоварного налога, а оставшуюся часть уплачивает производитель (фирма), понижая этим самым свою прибыль.

Налоговое бремя может быть полностью переложено на потребителей, если спрос на данный товар является неэластичным, а предложение - постоянным. В таком случае плательщиком налога формально будет являться фирма, а его действительным (фактическим) носителем - потребители (покупатели). Это обусловлено тем, что при неэластичности спроса общая выручка продавца изменяется в том же направлении, что и цена реализуемого товара, т.е. с ростом цены она также растет, а при падении цены - падает.

р

Рис.14.5.

Распределение налогового бремени при

единичной эластичности спроса

На рисунке видно, что фирма смогла переложить потовар- ный налог (в нашем примере 1 руб. на единицу товара) на покупателей, не поступившись при этом величиной общей выручки. Так, до введения налога фирма находилась в равновесном состоянии (точка Е), продавая 300 ед. товара по цене 4 руб. за единицу и получая 1200 руб. выручки. Введенный потом налог фирма полностью перенесла на покупателей продукции, повысив цену с 4 до 5 руб. за единицу товара. Хотя спрос в связи с этим несколько понизился (с 300 до 250 ед.), однако понижение суммарной выручки не произошло. Напротив, она еще повысилась, составив 1250 руб. (5 руб.х250 ед.), а равновесное состояние фирма переместилось из точки Е в точку Ег

р

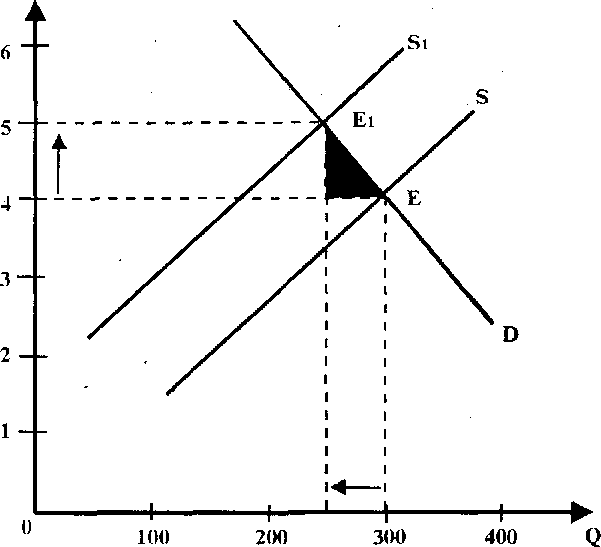

Рис.14.6.

Налоговое бремя при неэластичном

спросе

жении, чем неэластичнее спрос на товар, тем большая часть налогового бремени ложится на покупателей.

Проблема налогового бремени заключается не только в том, кто берет на себя основную тяжесть налогов (производитель или потребитель), но и в том, что введение налогов (или их повышение) отрицательно сказывается на издержках фирм, сокращая их возможности увеличения объема продаж и понижая прибыль. Страдают от этого и покупатели, которые вынуждены в связи с этим сокращать покупки. Говоря иначе, введение налогов приводит, как правило, к сокращению выпуска продукции, поэтому спрос и предложение в обществе становятся ниже оптимального уровня, так как налоги лишают выгод и покупателей, и продавцов: происходит сокращение объема средств, находящихся в распоряжении фирм и домашних хозяйств. В связи с этим общество теряет часть продукта, который мог бы быть произведен и реализован, если бы не налоговое бремя.

Потеря для общества чистой выгоды вследствие падения производства и потребления товаров ниже оптимального уровня, вызванного введением потоварных налогов, называется избыточным налоговым бременем. Оно возникает из-за того, что потоварное налогообложение приводит к сокращению объема производства данного товара (на рис. 14.6 избыточное налоговое бремя графически показано заштрихованным треугольником). Поскольку величина избыточного налогового бремени зависит от эластичности спроса и предложения (размеры его тем больше, чем эластичнее по цене спрос и предложение товаров), то правительство должно учитывать данный фактор и стремиться к минимизации этого бремени.

Государство воздействует также на рыночное равновесие, используя дотации ("отрицательные" налоги), которые обычно получают производители товаров и услуг. В некоторых случаях государство устанавливает фиксированные или предельные цены на товары. Это относится в первую очередь к товарам первой жизненной необходимости, спрос на которые в силу естественных причин является неэластичным, что дает возможность производителям повышать цены, не боясь существенного снижения объема покупок. В то же время установленные государством цены на уровне ниже равновесной приводит к возникновению дефицита данного товара и "черного" рынка.

Производство товаров и их потребление часто сопровождаются внешними эффектами, т.е. издержками или выгодами от рыночных операций, которые не находят отражения в ценах продаваемых товаров. Они могут быть как положительными, так и отрицательными. Отрицательные внешние эффекты приводят к тому, что товар выпускается в слишком большом количестве и на него назначаются слишком низкие цены. При этом субъекты рынка обычно не принимают их во внимание. Поэтому государство стремится регулировать внешние эффекты и прежде всего в природоохранной сфере. Оно устанавливает штрафные санкции в виде потоварных налогов на продукцию, производство которой сопровождается отрицательными внешними эффектами. Одновременно государство может устанавливать дотации производителям и потребителям продукции, производство которой сопровождается положительными внешними эффектами.

Регулируя внешние эффекты, государство может использовать не только экономические методы (санкции, дотации и т.п.), но и чисто административные методы, вводя, например, различного рода запреты на экономическую деятельность фирм, вплоть до закрытия отдельных предприятий или производств.

В целях предотвращения чрезмерной дифференциации доходов населения государство вводит прогрессивный подоходный налог, т.е. налог, средняя ставка которого возрастает по мере увеличения дохода налогоплательщика и снижается по мере сокращения его дохода. Однако здесь надо учитывать антистимулирующую роль таких налогов для фирм, которые в ответ на это могут или искусственно сдерживать дальнейшее наращивание объемов производства, или же попытаются уйти в "теневую" экономику.

Важным направлением вмешательства государства в деятельность фирм является антитрестовское (антимонопольное) законодательство. Оно представляет собой совокупность законодательных актов и норм, направленных на ограничение деятельности монополий. Сейчас в это понятие включается также законодательство о так называемой "нечестной конкуренции", "ограничительной деловой практике" (т.е. деятельности предприятий, направленной на ограничение конкуренции путем раздела рынка, вертикального и горизонтального фиксирования цен и т.п.), "нечестной торговле" и т.д.

По своей сути антимонопольное законодательство - это один из специфических элементов государственного регулирования экономики. Принятие антимонопольных законов преследует не только экономические, но и определенные политические цели. Эти законы широко рекламируются, как свидетельство перерождения капитализма, его перерастания в "народный капитализм", где государство борется с трестами, картелями и иными монополистическими объединениями предпринимателей.

С точки зрения правовой техники и методов подхода к проблеме монополий различают две основные системы антитрестовского права: американскую (принята также в Японии) и европейскую (действует также в ЮАР, Израиле и ряде других стран). Антитрестовское право США, возникшее в конце XIX века, считается наиболее разработанным и строгим. Так, закон Шермана, принятый в 1890 году, формально запретил не только тресты и другие объединения предпринимателей, направленные на ограничение торговли между штатами и с другими государствами, но даже саму попытку монополизировать такую торговлю.

В большинстве антитрестовских законов, принятых в послевоенное время в странах Европы, в отличие от США запрещается не сама монополия или доминирующее предприятие (которое господствует в данной отрасли производства), а лишь злоупотребление ими монопольной властью. Европейское законодательство открыто исходит из того, что картели и другие крупные объединения предпринимателей являются полезными для развития экономики страны, так как усиливают их конкурентоспособность на мировых рынках. Поэтому в основе Европейского антитрестовского законодательства лежит административное регулирование деятельности монополий и основное внимание уделяется не монополии как таковой, а лишь различным ограничениям конкуренции - "ограничительной деловой практике".

Словарь основных понятий и терминов

Антимонопольное законодательство (antimonopoly legislation) - совокупность законодательных актов и норм, направленных на ограничение деятельности монополий.

Внешние эффекты (external effects) - издержки или выгоды от . Рыночных операций, которые не находят отражения в ценах продаваемых товаров.

Главная цель менеджмента (the main aim of management) - достижение наивысшей эффективности и получение максимальной прибыли.

Делегирование полномочий (delegiration of authorities) - средство, с помощью которого руководство фирмы осуществляет выполнение работы, используя для этого других лиц; передача отдельным работником заданий и полномочий или права использования ресурсов фирмы.

Дотации (subsidies) - денежные средства, выдаваемые в безвозвратном порядке из государственного бюджета предприятиям для возмещения убытков в случаях, когда цены на выпускаемую продукцию ниже себестоимости; отрицательные налоги.

Избыточное налоговое бремя (excess burden of a tax) - потеря для общества чистой выгоды вследствие падения производства и потребления товаров ниже оптимального уровня, вызванного введением налогов.

Концепция интенсификации коммерческих усилий (intensification conception of commercial efforts) - концепция маркетинговой деятельности, исходящая из того, что потребители не станут покупать товары фирмы в достаточных количествах, если она не предпримет значительных усилий в сфере сбыта и стимулирования; основным объектом внимания фирмы, по этой концепции, должен быть товар.'

Концепция маркетинга (marketing conception) - концепция маркетинговой деятельности, согласно которой фирме для достижения своей цели необходимо определить нужды и потребности целевых рынков и обеспечить желаемую удовлетворенность более эффективными, чем у конкурентов, способами; основным объектом внимания фирмы, по этой концепции, должны быть нужды потребителей.

Концепция совершенствования производства (a conception of production perfecting) - концепция маркетинговой деятельности, утверждающая, что потребители будут покупать те товары, которые широко распространены и доступны по цене.

Концепция совершенствования товара (a conception of goods perfecting) - концепция маркетинговой деятельности, считающая, что потребители склонны покупать товары наивысшего качества, лучших эксплуатационных свойств и характеристик.

Концепция социально-этичного маркетинга (marketing socio- ethical Conception) - концепция маркетинговой деятельности, согласно которой задачей фирмы является удовлетворение желаемых потребностей покупателей с одновременным сохранением или укреплением благополучия как отдельного потребителя, так и общества в целом.

Маркетинг (marketing) - система организации производственно-сбытовой деятельности фирмы, в основе которой лежит комплексное изучение рынка, оценка и учет всех условий производства и сбыта продукции в ближайшей и более отдаленной перспективе.

Маркетолог (marketologist) - специалист по маркетингу.

Менеджер (manager) - профессиональный управляющий на предприятиях, отдельных подразделениях концернов, трестов, синдикатов и т.д.; специалист по управлению в условиях современного производства.

Менеджмент (management) - управление социально-экономическими процессами в условиях рыночной экономики; управленческий орган предприятия.

Методы менеджмента (the method of management) - совокупность разнообразных способов и приемов, которые используются администрацией фирмы для активизации инициативы и творчества работников в процессе их трудовой деятельности.

Отрицательные внешние эффекты (negative external effects) - издержки от рыночных операций, которые не находят отражения в ценах продаваемых товаров.

Потоварные налоги (taxes on the product) - налоги на товары и услуги, устанавливаемые в определенном проценте от цены, либо в абсолютной сумме с каждой единицы товара.

Положительные внешние эффекты (positive external effects) - выгоды от рыночных операций, не отраженные в ценах товаров.

Предельная ставка налога (marginal tax rate) - доля дополнительного (облагаемого налогом) дохода, которую приходится выплачивать в виде налога.

Принципы менеджмента (the principles of management) - основные правила, которые должны соблюдаться управленческими работниками (менеджерами) при принятии ими решений в определенных условиях и на соответствующих уровнях.

Прогрессивный налог (progressive tax) - налог, средняя ставка которого возрастает по мере увеличения дохода налогоплательщика и снижается по мере сокращения его дохода.

Управление маркетингом (marketing management) - управление спросом, который в каждый данный момент может быть самым различным.

Функции менеджмента (the function of management) - обязан-: ности каждого в системе управления фирмой для обеспечения общего успеха бизнеса.

Функция планирования (the function of planning) - выработки направлений, средств и мероприятий для реализации целей деятельности фирмы.

![]()

Тесты