Экономика Беларуси

.pdfБелорусский экспорт: проблемы и перспективы |

191 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 7. Проблемность процедур экспорта, количество респонд ентов, %

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 8. Затратность процедур экспорта, количество респонде нтов, %

192 Анастасия Гламбоцкая, Сергей Пукович

|

|

|

|

|

|

|

Таблица 17 |

|

|

Официальная стоимость прохождения таможенных процедур, |

|||||||

|

|

|

количество респондентов, % |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Âосновном расходы на таможенное оформление составляют д о 1% от стоимости партии товара, однако кроме официальных расход ов предпри- ятия-экспортеры несут зачастую и неофициальные расходы. Н есмотря на то что в целом по выборке ни одно предприятие не указало пр ямо на наличие неофициальных расходов при таможенном оформлен ии, лишь 55.7% респондентов ответило, что их вовсе не бывает. Остальные либо затруднились, либо отказались ответить. При этом предприя тия без государственного участия чаще указывали на то, что у них не был о неофициальных расходов на ускорение таможенных процедур, по срав нению с предприятиями с некоторой долей участия государства.

Âцелом по выборке лишь немногим более половины опрошенны х предприятий отметили, что они не привлекались к ответстве нности за нарушение таможенных правил, остальные привлекались к от ветственности 1–2 раза, либо затруднились определить количество (табл . 18). Как показал опрос, чаще к ответственности привлекались предп риятия с государственным участием по сравнению с частными предприяти ями. Таким образом, несмотря на то что государственным предприятиям предоставляется больше преференций со стороны государства, они так же чаще подвергаются санкциям со стороны государства.

Таблица 18

Привлечение к ответственности за нарушение таможенных п равил, количество респондентов, %

Переход на новые правила взимания НДС по стране назначени я в торговле с Россией негативно сказался на объемах экспорт а белорусских

Белорусский экспорт: проблемы и перспективы |

193 |

предприятий в данную страну. Более 60% предприятий, экспорти рующих в Россию, оценили эффект от подобных действий негативно, а более 90% отметили увеличение рисков при осуществлении внешнетор говых сделок с Россией (при этом предприятия без государственного уча стия менее негативно оценивали последствия подобных мер по сравнен ию с предприятиями с государственным участием в собственности). Как с ледствие, объем экспорта в Россию снизился у 41.6% предприятий.

Рис. 9. Влияние изменения правил взимания НДС с Россией на э кспорт, количество респондентов, %

Для большинства предприятий (82.4%) экспортная деятельность является прибыльной (табл. 19).

Таблица 19

Прибыльность экспортной деятельности, количество респо ндентов, %

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

|

|

|

|

|

|

|

|

|

|

|

|

194 |

Анастасия Гламбоцкая, Сергей Пукович |

Для части предприятий (7.6% по выборке в целом) экспортная де я- тельность не является прибыльной. Но они продолжают экспо ртировать с расчетом на то, что такая ситуация временна, и вскоре эксп ортная деятельность начнет приносить прибыль, либо выполняют госуд арственные заказы (табл. 20).

Таблица 20

Причины продолжения экспортной деятельности при негати вных результатах, количество респондентов, %

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

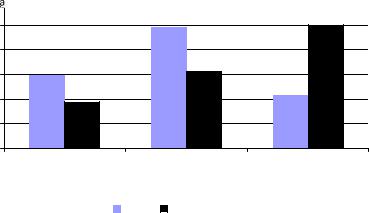

Среди основных препятствий к расширению экспортной деят ельности белорусских предприятий наиболее часто упоминалось отс утствие товаропроводящей сети, за ней следовали сложности таможенног о оформления и недостаток информации о рынках и возможностях разви тия экспорта (рис. 10).

Примечание. Приведена доля предприятий (в %), оценивших влияние того или иного фактора как значительное.

Рис. 10. Влияние различных факторов на расширение экспорта/выход на новые рынки, количество респондентов, %

Белорусский экспорт: проблемы и перспективы |

195 |

4.НАПРАВЛЕНИЯ ЭКСПОРТА И КОНКУРЕНТОСПОСОБНОСТЬ ПРОДУКЦИИ

БЕЛОРУССКИХ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

4.1.Географическая концентрация экспорта белорусских предприятий

Географическую концентрацию экспорта можно рассматрива ть на двух уровнях – региональном и глобальном. Глобальная концентр ация экспорта предполагает ориентацию на цену и качество, способные удовлетворить запросы на различных рынках. Региональная концентра ция зачастую является переходным этапом к глобальной концентраци и и более соответствует современному уровню развития белорусског о экспорта.

В рамках опроса получены некоторые данные в отношении рас пределения экспорта по регионам мира, в частности, проведен ана лиз уровня концентрации экспорта. Предприятия, участвующие в опросе , были поделены на квартильные группы по объемам экспорта на отдельн ый рынок (1–25; 26–50; 51–75 и 76–100%). По данным Министерства статистики и анализа, наибольший объем белорусского экспорта приходи тся на рынки России и Западной Европы. Более того, как показали результ аты опроса, большинство предприятий в своей экспортной стратегии ор иентируются именно на эти рынки. Так, 76–100%-я концентрация на отдельном ры нке наиболее характерна для экспорта в Россию (76 предприятий и з 250 опрошенных). Это может объясняться как традиционными связя ми с российским рынком, так и недостаточной конкурентоспособнос тью белорусской продукции на более удаленных и требовательных рынка х.

Основными товарными группами, по которым наблюдалась наи большая концентрация на российском рынке, являлась продукция машиностроения и приборостроения, а также продукция сельского х озяйства. Затем следовали продукция металлургии и обработки металла , текстиль и текстильные изделия, древесина и изделия из древесины.

Доля предприятий, концентрирующихся в основном на рынках Западной Европы (76–100% экспорта), меньше, чем тех, которые концентр ировались на российском рынке, однако больше, чем на любых дру гих рынках. Тем не менее, в Западную Европу наибольшая доля предпр иятий поставляла менее 50% своей экспортной продукции.

Основными товарными группами предприятий, экспортирующ их 76–100% продукции в Западную Европу, являлись текстиль и продукци я добывающей промышленности. Эта продукция не характеризуется высоко й степенью обработки и, как отметили экспортеры, пользуется спросом в о сновном благодаря ценовому фактору. В группе 51–75% к этим предприятиям доб авились те, которые экспортируют в Западную Европу продукцию маши ностроения и приборостроения, то есть товары с высокой степенью обра ботки. Однако, как отмечают сами экспортеры, по продукции машиностроени я и приборостроения в качестве конкурентного преимущества по-прежнем у сохраняется

196 |

Анастасия Гламбоцкая, Сергей Пукович |

более низкая цена по сравнению с конкурентами. Для других рынков сбыта белорусской продукции, 76–100%-я концентрация менее характер на, чем для России или Западной Европы. В основном белорусские предпр иятия экспортируют на прочие рынки до 25% своей продукции.

Как правило, экспорт на все внешние рынки осуществляется предприятиями параллельно с экспортом продукции в Россию. Практи чески все опрошенные предприятия дополняли 75–100% экспорта в Россию 1– 25% экспорта в другие регионы мира. Степень переориентации бе лорусского экспорта с российского рынка на рынки других стран невысо ка. Тем не менее, даже мелкомасштабная переориентация может стать п ереходным этапом к целенаправленному освоению новых рынков. Национ альной программой развития экспорта на 2006–2010 гг. утверждается необ ходимость выхода на соседние рынки либо рынки, близкие по стру ктуре к тем, что уже освоены. Таким образом, ставится задача постепенн ого перехода от региональной к глобальной концентрации экспорта.

4.2. Конкурентоспособность белорусского экспорта

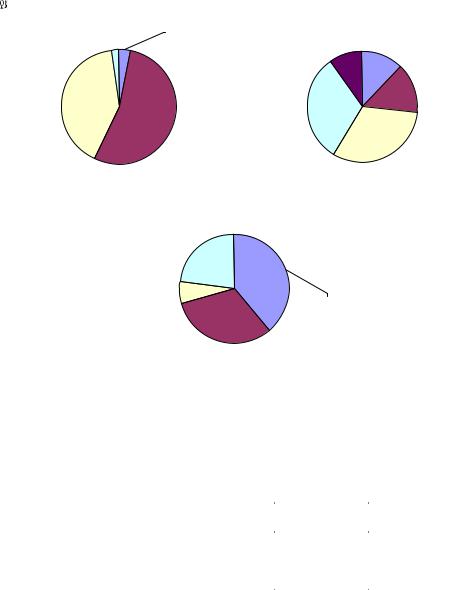

Для выживания в условиях жесткого соперничества на внешн их рынках обязательным условием является достижение и сохранение достаточного уровня конкурентоспособности. Как выявил опрос, белорусс кие экспортеры в целом сталкиваются со средним либо высоким уровнем к онкуренции на зарубежном рынке. Среди экспортеров в Западную Европу оценка уровня конкуренции как «высокий» встречалась более чем в два раза чаще по сравнению с оценкой «средний» (50 и 18.8% соответственн о); для экспортирующих же преимущественно в Россию эти оценки ра спределились практически одинаково (46.5 и 50% соответственно). Лишь неб ольшой процент экспортеров преимущественно в Россию (2.2%) оцен ивает уровень конкуренции как «очень высокий» (рис. 11).

Рис. 11. Оценка уровня конкуренции на рынках России и Западной Европы, количество респондентов, %

Белорусский экспорт: проблемы и перспективы |

197 |

Достаточно большая часть предприятий, экспортирующих пр еимущественно в Западную Европу (31.3%), указала, что уровень конкуре нции для предприятий «очень низкий». К их числу относятся те, ко торые экспортируют текстиль и текстильные изделия, а также продукт ы питания в Западную Европу. Вероятно, на рынках Западной Европы пока еще существуют ниши, которые позволяют успешно экспортировать белорусскую продукцию. Однако такая ситуация не долговременна вв иду нарастающей конкуренции, в частности, со стороны Китая.

С другой стороны, ни один экспортер преимущественно в Рос сию не ответил, что уровень конкуренции «очень низкий». Возможно , белорусские компании используют те же методы конкурентной борьб ы на российском рынке, что и российские компании, а также компании из д ругих стран СНГ и Китая (следующие по значимости конкуренты на р оссийском рынке), поэтому им сложно завоевать конкурентное преи мущество на этом рынке.

Результаты опроса позволили выявить происхождение осно вных конкурентов белорусских предприятий на зарубежных рынках. В целом по опросу для всех рынков сбыта в качестве основных конкурен тов наиболее часто предприятия называли другие белорусские компании . С другой стороны, наблюдались различия в ответах в зависимости от осн овного рынка сбыта белорусской продукции. Среди основных конкурент ов на российском рынке белорусские предприятия называли местные рос сийские компании (48.9% респондентов), затем другие белорусские компании и компании из других стран СНГ, Китая и Восточной Европы (по убыванию). На рынках западной Европы наибольший удельный вес им ели компании из России и Восточной Европы, затем местные компани и-конку- ренты из Западной Европы и другие белорусские компании (р ис. 12).

|

|

|

|

|

|

|

Рис. 12. Основные конкуренты белорусских предприятий на вне шних рынках, количество респондентов, %

198 |

Анастасия Гламбоцкая, Сергей Пукович |

Среди прочих компаний, кроме белорусских, в целом по опрос у среди основных конкурентов белорусских экспортеров наиболее часто упоминались компании из России, Китая, стран СНГ (кроме России) и Во сточной Европы (по убыванию) (табл. 21).

Таблица 21

Происхождение основных конкурентов (для ответивших «ком пании из других стран»), количество респондентов, %

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Российские компании представляют угрозу для предприяти й практи- чески всех отраслей. Конкуренция со стороны китайских ком паний отме- чается предприятиям лесной и деревообрабатывающей пром ышленности, а также легкой промышленности. Компании из стран СНГ, кром е России, конкурируют с белорусскими компаниями химической и нефт ехимической промышленности, машиностроении и металлообработке, пище вой промышленности (табл. 22).

Таблица 22

Происхождение основных конкурентов (для ответивших «ком пании из других стран») в отраслевом разрезе, количество респонде нтов, %

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

± |

± |

|

|

± |

± |

± |

|

Белорусский экспорт: проблемы и перспективы |

199 |

Если конкуренция со стороны российских компаний являетс я привыч- ным явлением для белорусских экспортеров, все большую угр озу начал создавать для них Китай. Китай занял устойчивые позиции н а мировых рынках и сегодня ведет конкурентную борьбу, не только исп ользуя ценовые факторы, но и факторы качества. Тем не менее основной ак цент в экспортной стратегии Китая по-прежнему остается на низко й цене.

4.3.Обновление оборудования и инновационная деятельность как факторы повышения конкурентоспособности продукции

Ответы на вопрос о том, обновлялось ли оборудование в 2004 г., в целом по выборке распределились практически поровну между тем и, кто обновлял оборудование, и теми, кто его не обновлял. С другой стор оны, в разрезе отраслей наблюдались некоторые различия (табл. 23) .

Таблица 23

Обновление оборудования в 2004 г., количество респондентов, %

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В целом по выборке всего 2.9% предприятий покупали патент на но- |

|

вые разработки за рубежом. При этом, согласно опросу, патен ты приобре-

200 |

Анастасия Гламбоцкая, Сергей Пукович |

тались предприятиями лесной, деревообрабатывающей и цел люлозно-бу- мажной промышленности (табл. 24).

Таблица 24

Приобретение патентов на новые разработки (ноу-хау) за руб ежом в течение последних 5 лет, количество респондентов, %

Довольно большая доля экспортеров (42.6%) ответила, что в тече ние пяти последних лет разрабатывала новые технологии для то го, чтобы усовершенствовать продукцию в соответствии с требовани ями покупателей на внешних рынках (табл. 25).

34% опрошенных экспортеров отметили, что разрабатывали нов ые технологии, чтобы предложить на внешних рынках принципиальн о новый продукт (табл. 26).

Культура патентования не прижилась в достаточной мере в Б еларуси. Среди всех опрошенных предприятий лишь четыре получал и патент на собственные разработки за последние 5 лет. В то время как ориентация на совершенствование существующей экспортной проду кции и создание новой свидетельствует о положительной тенденции в сфере новых разработок при определении перспектив белорусского экспорта и обеспечении его конкурентоспособности. Тем не менее бело русские экспортеры по-прежнему в качестве основного фактора конкуре нтоспособности своей продукции на внешних рынках выделяют более ни зкую, чем у конкурентов, цену на аналогичную продукцию, лишь затем с ледует качество.