Экономика Беларуси

.pdfВнешняя торговля Беларуси |

101 |

Hufbauer, G.C., Chilas, J.C. (1974) Specialization by Industrial Countries: Extent and Consequence. In: Hirsh, H. (ed.) The International Division of Labour, Problems and Perspectives. Tubingen. Ð. 3–38.

Laaser, C., Schrader, K. (2002) European Integration and Changing Trade Patterns: The Case of the Baltic States. Kiel Working Paper, No 1088.

Всемирный Банк (2005) Страновой экономический меморандум Ре спублики Беларусь «Беларусь окно возможностей для повышения ко нкурентоспособности и обеспечения устойчивых темпов экономическог о роста». Отчет ¹ 32346-BY.

102

ВЛИЯНИЕ ИЗМЕНЕНИЯ ОБМЕННОГО КУРСА НА ТОРГОВЫЙ БАЛАНС БЕЛАРУСИ

Ирина Точицкая, Игорь Пелипась

1. ВВЕДЕНИЕ

В 2004 г. объем внешней торговли Беларуси составил 131.7% ВВП, а дефицит торгового баланса – 11.4% вследствие более высоких т емпов роста импорта по сравнению с экспортом на протяжении нескол ьких последних лет. Согласно экономической теории, улучшению торгов ого баланса способствует девальвация национальной валюты. Однако, не смотря на большое количество теоретических и эмпирических исслед ований, вопрос о том, может ли ревальвация/девальвация использоваться ка к эффективный инструмент для улучшения торгового баланса и повышен ия конкурентоспособности страны, по-прежнему остается открытым. П оэтому исследование взаимосвязи «обменный курс – торговый баланс » на основе разработанных в эконометрике новых подходов к анализу вр еменных рядов представляется достаточно актуальным. Во-первых, это даст возможность выяснить существует ли долгосрочная связь между то рговым балансом и эффективным обменным курсом. Если ответ отрицате льный, то девальвация не оказывает ни положительного, ни отрицател ьного влияния на торговый баланс в долгосрочном периоде. Во-вторых, в случае если такая связь существует, необходимо установить, приве дет ли девальвация к улучшению торгового баланса и конкурентоспособн ости в долгосрочном периоде. Следует также сравнить возможные выгоды с издержками, вызываемыми девальвацией. В-третьих, такого рода анали з позволит выявить характер краткосрочной зависимости, то есть, что происходит с торговым балансом как сразу после девальвации, так и чере з небольшой промежуток времени, и не наблюдается ли негативных эффект ов. Полу- ченная информация, в конечном счете, может быть использов ана органами государственного управления при принятии решения о то м, какие методы следует использовать для корректировки торговог о баланса и сокращения отрицательного сальдо.

Исходя из вышесказанного, цель данного исследования сост оит в определении влияния изменения (ревальвации/девальвации) о бменного курса на торговый баланс в Беларуси. Предполагается проверить г ипотезу о том, что обесценение национальной валюты способствует ул учшению торгового баланса Беларуси в кратко- и долгосрочном периодах . Для решения поставленной задачи в работе были использованы разли чные эконометрические методы, в частности, тест на единичный корень , метод после-

Влияние изменения обменного курса на торговый баланс Бел аруси |

103 |

довательного усечения модели от «общего к частному», прим ененный для оценки краткосрочных эффектов в модели с одним уравнение м и в векторной авторегрессии, функция импульсного отклика в рамк ах системы, отражающей взаимосвязи между переменными, тест Pesaran–Shin–Smith для выявления коинтеграции и долгосрочной связи между пе ременными.

Работа имеет следующую структуру: во втором разделе предс тавлен обзор публикаций по теме исследования, в третьем разделе описывается модель и методология исследования, в четвертом содержитс я описание используемых данных, в пятом приведены результаты и их ин терпретация, в шестом разделе представлены выводы.

2.Обзор литературы

Существует ряд теорий, описывающих взаимоотношения межд у обменным курсом и торговым балансом. В первую очередь к ним след ует отнести теорию эластичности, монетарный и абсорбционный подх оды. Теория эластичности, известная как BMR-модель, разработанная Bickerdike (1920), Robinson (1947), Metzler (1948), а затем получившая дальнейшее развитие у Kreuger (1983), постулирует, что в долгосрочном периоде номинальн ая девальвация улучшает торговый баланс, хотя в краткосрочн ом периоде могут наблюдаться негативные эффекты (эффект J-кривой). В с вою оче- редь влияние девальвации на торговый баланс зависит от эл астичности экспорта и импорта – так называемое частичное решение BMR-модели известное как условие Marshall–Lerner (Marshall (1923), Lerner (1944)). В этом случае эффект от девальвации будет положительным, ес ли абсолютное значение суммы эластичности экспорта и импорта по отн осительной цене превысит единицу. Модель BMR и условие Marshall–Lerner стали исходными предположениями для тех, кто рассматривал обес ценение национальной валюты в качестве основного фактора, способст вующего улуч- шению торгового баланса, поскольку девальвация делает эк спорт относительно более дешевым и таким образом способствует его рос ту, а импорт, соответственно, – более дорогим, приводя к его сокращению .

Абсорбционный подход, появившись в начале 1950-х гг. (Harberger (1950), Meade (1951), Alexander (1952, 1959)), привлек внимание исследователей к взаимосвязи между платежным (торговым) балансо м и макроэкономическими эффектами, возникающими вследствие сокр ащения внутреннего потребления относительно производства. Рост дох одов внутри страны приводит к ухудшению торгового баланса в связи с р остом спроса на импорт, в то время как в результате увеличения доходов в странахпартнерах повышается спрос на экспорт. Однако в последние годы установлено, что обратная взаимосвязь между ростом доходов в стране и торговым балансом не является a priori заданной, поскольку рост внутренних доходов способствует увеличению спроса как на импорт, так и на экспорт, в том случае, если производство экспортных товаров в боль шой степени зависит от импорта. Более того, рост доходов внутри страны может быть

104 Ирина Точицкая, Игорь Пелипась

вызван увеличением производства импортозамещающей прод укции, и в этом случае импорт будет сокращаться.

Монетарный подход (Mundell (1971), Dornbusch (1973) Frenkel и Rodriquez (1975)) исходит из того, что платежный баланс является чист о денежным феноменом. В соответствии с данным подходом, деф ицит платежного баланса, традиционно рассматриваемый как резуль тат избыточ- ного спроса на товары, услуги и активы, на самом деле вызыва ется избыточным предложением или спросом на деньги. Поэтому деваль вация, вызывая снижение реального спроса на деньги, улучшает плате жный и торговый баланс.

Экономическая литература содержит достаточно большое к оличество эмпирических исследований вышеприведенных теорий. Одна ко вопрос о том, что же приводит к улучшению платежного (торгового) ба ланса и оказывает ли на него влияние изменение обменного курса, п о-прежнему остается открытым. В самом общем виде работы, анализирующ ие влияние изменения обменного курса на торговый баланс, можно р азделить на две больших группы: 1) те, в которых не удалось найти эмпирич еское подтверждение существования долгосрочной связи между и зменением обменного курса и торговым балансом, а также не обнаружен эффект J-кривой (например, Greenwood (1984), Rose and Yellen (1989), Rose (1991), Mahdavi and Sohrabian (1993), Buluswar et al. (1996), Rahman and Mustafa (1996),Wilson (2001), Wilson and Tat (2001)), 2) исследования, подтверждающие положительное влияние девальвации на торговый ба ланс в кратко- и долгосрочном периодах, а также возникновение в той ил и иной степени эффекта J-кривой (Baharumshah (2001), Bahmani-Oskooee (2001), Boyd et al (2001), Brahmasrene (2002), Kale (2001), Lal and Lowinger (2003), Rincon (2000), Onafowora (2003)). Следует также отметить, что исследования по данной проблематике, как правило, проводились для р азвитых и развивающихся стран, в то время как влияние изменений обм енного курса на торговый баланс применительно к переходным экономи кам еще недостаточно изучено (Hacker and Hatemi (2002), Stucka (2003)).

3. ЭМПИРИЧЕСКАЯ МОДЕЛЬ

В данной работе, так же как и в ряде других исследований (Miles ( 1979), Himarios (1985, 1989), Rose and Yellen (1989), Bahmani-Oskooee (2001)), мы исходили из того, что наряду с обменным курсом при анали зе торгового баланса необходимо учитывать и другие его детермина нты. Поэтому исходная модель представляет собой комбинацию модели эл астичности и абсорбционного подхода и имеет следующий вид:

/Q ; 0 D E/Q< F/Q<: G/Q(; H |

(1) |

ãäå X – индекс объема экспорта; M – индекс объема импорта; Y – индекс доходов Беларуси; YW – индекс доходов стран-партнеров; EX – индекс

Влияние изменения обменного курса на торговый баланс Бел аруси |

105 |

реального эффективного обменного курса, et – стохастическая ошибка. Торговый баланс рассчитан как отношение экспорта к импор ту для того, чтобы элиминировать возможные искажения, связанные с еди ницами измерения и приравнять реальный торговый баланс к номиналь ному.

В соответствии с теорией рост Y ведет к увеличению объемов импорта M, соответственно, знак при коэффициенте b должен быть отрицательным, тогда как рост доходов в странах-партнерах стимулиру ет экспорт в данные страны, приводя к улучшению торгового баланса. Соо тветственно, знак при коэффициенте c должен быть положительным. В нашем случае снижение обменного курса означает обесценение, то есть уменьшение EX приводит к росту экспорта X и снижению импорта M и таким образом к улучшению торгового баланса, то есть знак при ко эффициенте d должен быть отрицательным. Следует отметить, что в данной работе реальный эффективный обменный курс рассчитан на основе м етодики, применяемой Национальным банком Республики Беларусь, и п редставляет собой обратное значение от традиционно используемого показателя, подразумевающего обесценение при росте обменного курса .

Эмпирическая проверка гипотезы начинается с оценки поря дка интегрированности переменных в уравнении (1) при помощи теста н а единич- ный корень для последующей оценки наличия долгосрочной с вязи между ними. В нашем исследовании данный тест выявил стационарно сть зависимой переменной и, соответственно, отсутствие коинтегра ции между ней и предикторами. Поэтому предложенная модель (1) проверялас ь на нали- чие краткосрочной связи между переменными с использован ием метода наименьших квадратов, а именно авторегрессионной модели с распределенным лагом (ARDL). Также применялась функция импульсного от клика для анализа влияния изменения реального эффективного обменного курса на торговый баланс в рамках векторной авторегресси и (VAR). Для выявления долгосрочной связи между девальвацией и торго вым балансом при помощи коинтеграционного анализа тестировалось усл овиеMarshall– Lerner.

4. ИСПОЛЬЗУЕМЫЕ ДАННЫЕ

В работе использовались квартальные данные за период c 1995 (I V) по 2004(IV). Информация за предыдущие периоды не использовалась в связи с ее ненадежностью, в частности в связи с тем, что в 1995 г. пр оизошли изменения в методологии учета экспорта и импорта. Данные об экспорте и импорте товаров предоставлены Министерством статисти ки и анализа Республики Беларусь. В качестве основных торговых партне ров выбрано семь стран, доля которых составляет 85% от общего объема вне шней торговли Беларуси.

Реальный эффективный обменный курс рассчитывался с испо льзованием индекса потребительских цен (CPI), ВВП являлся аппрокси мацией доходов, как внутренних, так и по странам – основным торгов ым партне-

106 |

Ирина Точицкая, Игорь Пелипась |

рам. Данные о реальном ВВП для Беларуси взяты из МВФ International Financial Statistics (IFS), для основных торговых партнеров – соответственно США (The Bureau of Economic Analysis (USA)), Россия (Федеральная служба государственной статистики РФ), Украина (с обственные расчеты на основе информации Государственного статисти ческого комитета Украины), Германия, Италия, Нидерланды, Великобритани я, Польша, Литва, Латвия – Eurostat. Данные по ВВП были сезонно сглажены с использованием метода X12ARIMA. Индекс потребительских цен взя т из IFS, однако следует отметить, что для Германии, Великобритан ии, США, Польши, Нидерландов это – гармонизированный индекс потре бительских цен (HCPI). Информация по двусторонним обменным курсам предос тавлена Национальным банком Республики Беларусь.

Данные о реальном эффективном обменном курсе являются ре зультатом собственных расчетов, поскольку официальный обменны й курс Национального банка Республики Беларусь не содержит информа цию о рыночном номинальном обменном курсе за период 1996–2000 гг., когда между официальным и рыночным курсом существовала значитель ная разница. Все переменные приведены в логарифмическом виде.

Реальный эффективный обменный курс рассчитан следующим образом:

|

§ |

|

|

&3,W |

·:LW |

|

5((5W –¨ |

|

u |

|

¸ |

(2) |

|

1(5LW |

|

|||||

L |

© |

|

&3,LW ¹ |

|

||

ãäå REER – индекс реального эффективного обменного курса, NER – индекс номинального обменного курса, CPI – индекс потребительских цен, W – доля каждого торгового партнера в товарообороте с республикой Беларусь, i – страна торговый партнер, t – период времени.

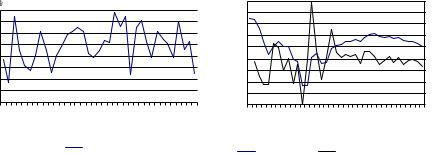

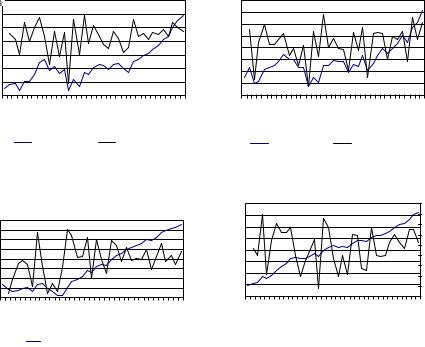

Доход стран партнеров рассчитан как средневзвешенное ин дексов реального ВВП для каждой страны, с использованием в качеств е весов доли экспорта Беларуси в данную страну. На рис. 1–6 приведены дин амики торгового баланса, экспорта, импорта, реального эффективн ого обменного курса, ВВП Беларуси и агрегированного ВВП стран-партне ров.

Рис 1. Торговый баланс |

Рис 2. Индекс обменного курса |

Влияние изменения обменного курса на торговый баланс Бел аруси |

107 |

/H[ |

'OH[ |

|

Рис 3. Индекс экспорта

/LP |

'/LP |

|

Рис. 4. Индекс импорта

/6$<: |

|

'/6$<: |

|

|

|

|

|

|

|

|

|

/6$< |

|

'/6$ < |

|

||

Рис 5. Индекс ВВП стран-партнеров Рис. 6. Индекс ВВП Беларуси

5. РЕЗУЛЬТАТЫ ЭМПИРИЧЕСКОГО ТЕСТИРОВАНИЯ

5.1. Тест на единичный корень

Для определения порядка интегрированности каждой перем енной применялся ADFGLS-тест. Следует отметить, что для установления порядка интегрированности переменных часто используется стандарт ный тест на единичный корень Dickey–Fuller. Однако ввиду низкой мощности возможно возникновение ошибки II рода, то есть принятие нулево й гипотезы, в то время как в действительности она должна быть отвер гнута. Вероятность возникновения такого вида ошибки особенно высок а при определении степени интегрированности первых разностей, когда существует риск принятия нулевой гипотезы о единичном корне, в то вре мя как на самом деле первые разности являются стационарными. Поэто му в данной работе и применялся ADFGLS-тест, в соответствии с которым вначале с использованием обобщенного метода наименьших квадратов из переменных был исключен тренд, а затем для проверки нулевой гипот езы о единичном корне использовался стандартный ADF-òåñò. Åñëè t-ADFGLS отрицательная и превышает в абсолютном выражении критическое з начение для заданного уровня значимости, то нулевая гипотеза отверга ется (более де-

108 |

Ирина Точицкая, Игорь Пелипась |

тально см. Elliot, Rothenberg, and Stock (1996)). Результаты ADFGLS-теста на наличие единичного корня приведены в табл. 1.

Таблица 1

Результаты ADF-теста для уровней переменных и первых разностей

|

|

*/6 |

'

'

'

'

Примечание. **Отклонение нулевой гипотезы на 1% уровне значимости. Крит ические значе- ния взяты из Elliot, Rothenberg and Stock (1996). D – оператор первых разностей.

5.2. Модель с одним уравнением регрессии

В соответствии с тестом на единичный корень реальный эффе ктивный обменный курс, белорусский ВВП и ВВП стран-партнеров явля ются нестационарными в уровнях, но стационарными в первых разн остях. В то же время в отличие от результатов тестов, приведенных в эмпирических исследованиях по данной проблеме, торговый баланс в н ашем слу- чае оказался стационарной переменной. Однако в модели, гд е зависимая переменная является стационарной, не существует долгоср очной связи между ней и объясняющими переменными, и, соответственно, п рименение коинтеграционного анализа не имеет смысла. Поэтому да льнейший анализ модели (1) осуществлялся в рамках одного уравнения регрессии на основе метода наименьших квадратов для определения вз аимосвязи между изменением реального эффективного обменного курс а и торгового баланса в краткосрочном периоде. Результаты расчетов п редставлены в табл. 2.

Ввиду возможности существования лага во времени между из менением объясняющих переменных и зависимой переменной в работ е была использована авторегрессионная модель с распределенным лагом (ARDL). Поскольку временные ряды представляют собой квартальны е данные, было выбрано четыре лага как для Ln(X/M), так и для предикторов.

Помимо этого для учета сезонности, наблюдаемой в течение последних трех-четырех лет, в модель были включены сезонные фиктивн ые переменные.

Влияние изменения обменного курса на торговый баланс Бел аруси |

109 |

Таблица 2

Общая ARDL модель, зависимая переменная: Ln (X/M)

'

'

'

'

'

'

'

'

'

'

'

'

'

'

'

F

Примечание. Здесь и далее AR1-3 – тест на наличие автокорреляции остатков 1 – n порядков. Ho: автокорреляция остатков отсутствует. ARCH 1-3 – тест на наличи е авторегрессионной условной гетероскедастичности. Ho: ARCH эффект отсутствует. Normality – тест на нормальность распределения остатков. Hî: остатки имеют нормальное распределение. RESET – тест на спецификацию регрессии. Hî: регрессия специфицирована правильно в функциональной ф орме уравнения.

При помощи теста на нормальность распределения остатков , ARCH- и RESET-тестов проверялась спецификация модели. Как следует из табл. 2, общая модель достаточно хорошо специфицирована, в ней отс утствует автокорреляция остатков, ARCH-эффект и условная гетероскеда стичность, остатки имеют нормальное распределение. Дальнейший анал из осуществлялся методом последовательного усечения модели «от общ его к частному». Для этого из общей модели, содержащей 18 объясняющих пе ременных, исключались статистически незначимые.

110 |

Ирина Точицкая, Игорь Пелипась |

В табл. 3 представлены результаты, полученные после редуци рования общей модели (расчеты проводились с использованием эконометрической программы PcGets). В модели нет проблем спецификации, и, следовательно, она может быть использована для анал иза краткосрочных связей между объясняющими переменными и т орговым балансом. Знаки при переменных, за исключением DLn REERt-2, è DLn YWt-2, соответствуют теоретическим ожиданиям. Таким образом, можно сделать вывод о том, что обесценение белорусского р убля положительно влияет на торговый баланс в краткосрочном пер иоде. Положительный эффект от укрепления валюты, отмечаемый че рез два квартала, то есть положительный знак при DLn REERt-2, непродолжителен и объясняется существованием лага во времени, в теч ение которого производители и потребители приспосабливаются к но вым ценам, а также тем, что экспортные и импортные цены изменяютс я в неодинаковой степени.

Таблица 3

Частная модель ARDL, зависимая переменная:

Ln (X/M)

W

W

'W

'W

'W

'W

'W

'W

'W

W

F

F

Согласно рекурсивным остаткам тестов Чоу, ARDL-модель являет ся стабильной на протяжении всего исследуемого периода. Кро ме того, она имеет хорошие прогностические характеристики, поскольк у в рамках вневыборочного ретроспективного прогноза на четыре кварта ла, прогнозные значения находятся в пределах 95% доверительного интервал а и достаточно близки к фактическим величинам (рис. 7).