Экономика Беларуси

.pdfТаблица 9

Изменение некоторых показателей деятельности предприятия в 2004 г. по сравнению с 2003 г., количество респондентов, %

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

|

|

|

перспективы и проблемы экспорт: Белорусский

181

182 |

Анастасия Гламбоцкая, Сергей Пукович |

туральном выражении. С другой стороны, снижение объема пр оизводства в натуральном выражении в отраслевом разрезе отмети ла почти половина опрошенных предприятий промышленности строите льных материалов, а также значительное количество предприятий легкой, лесной, деревообрабатывающей и пищевой промышленности и маш иностроения (таб. 9)

Негативным явлением последнего времени является рост за работной платы, опережающий рост производительности труда. Как пок азал опрос, средняя зарплата повысилась на 71.6% предприятий, а производ ительность труда – на 56.8%. В особенности это относится к химическо й и нефтехимической промышленности, машиностроению и метал лообработке, легкой промышленности. Подобная ситуация может привес ти к потере конкурентных преимуществ на внешних рынках ввиду роста и здержек производства.

Снижение себестоимости и рост рентабельности производс тва в основном отмечались предприятиями в промышленности стр оительных материалов, лесной и деревообрабатывающей промышленнос ти, а также машиностроении и металлообработке. Наиболее часто рост п рибыли от реализации продукции и балансовой прибыли отмечался пре дприятиямиэкспортерами в топливной промышленности, металлургии, пр омышленности строительных материалов, а также машиностроении и м еталлообработке.

Субсидии и другие виды государственной помощи в отношени и экспортеров не так широко распространены, как можно было бы о жидать исходя из существующего объема государственных субсиди й предприятиям. По данным опроса, лишь незначительное количество пр едприятий пользовалось какими бы то ни было льготами при осуществле нии экспортной деятельности. Среди льгот, к которым у предприяти й был наибольший доступ, чаще всего отмечались льготы по расчетам за газ и электроэнергию (7.8% респондентов в целом по выборке отмети ли их как значительные), льготы по уплате налогов (7.3%), льготные кр едиты (5.7%), списание или пролонгация задолженности перед бюджето м (4.1%) (табл. 10).

Предприятия без государственного участия имели меньший доступ к государственной поддержке (наибольшее распространение в их среде получили льготные кредиты и льготы по уплате налогов).

Льготными кредитами в основном пользовались предприяти я в металлургии, химической и нефтехимической промышленности , а также лесной и деревообрабатывающей промышленности. Целевое фина нсирование из бюджета, дотации и субсидии получали предприятия в промышленности строительных материалов, пищевой и легкой промы шленности. Таможенными льготами в основном пользовались предприят ия в легкой промышленности, льготами по уплате налогов – в машиностро ении и металлообработке, легкой и пищевой промышленности. Льгот ы по расче- там за газ и электроэнергию предоставлялись в металлурги и, промыш-

Доступ к льготам и преференциям, количество респондентов, %

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

|

|

|

|

|

|

|

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

|

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

Таблица 10

перспективы и проблемы экспорт: Белорусский

183

Таблица 11

Влияние органов власти на некоторые решения, принимаемые предприятием, количество респондентов, %

184

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

± |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

|

|

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пукович Сергей Гламбоцкая, Анастасия

Белорусский экспорт: проблемы и перспективы |

185 |

ленности строительных материалов, химической и нефтехим ической промышленности, машиностроении и металлообработке, пищевой промышленности. Списанием или пролонгацией задолженности пере д бюджетом пользовались предприятия в машиностроении и металлообр аботке, промышленности строительных материалов, лесной и деревообр абатывающей промышленности.

Наиболее часто государство вмешивается в такие сферы дея тельности предприятия, как установление цен на продукцию («всегда» отметило 19.4% респондентов в целом по выборке), установление заработн ой платы (14.5%) (табл. 11).

Несмотря на незначительные объемы государственной помо щи, диалог между предприятиями-экспортерами и органами власти велся довольно интенсивно. 34.8% экспортеров время от времени либо часто оказывали влияние на решения, принимаемые местными орган ами власти, 22.4% – республиканскими органами исполнительной власти и 19.2% – республиканскими органами законодательной власти. Более половины опрошенных отметили, что связи и знакомства руководителей предприятий с представителями органов государс твенной власти помогают в их функционировании. Это во многом обус ловлено структурой государственного управления в Беларуси – н аличием концернов и отраслевых министерств, в рамках которых возм ожны неформальные отношения между государством и предприяти ями (табл. 12).

Таблица 12

Случаи влияния (официально и неофициально) предприятия н а принятие решений органами власти, количество респондентов, %

Более половины предприятий-экспортеров, принявших участ ие в опросе, считают, что связи и знакомства руководителей предп риятия и/ или его владельцев с органами государственной власти либо в о пределенной степени, либо сильно помогают в успешном функционировани и предприятия (табл. 13).

186 |

Анастасия Гламбоцкая, Сергей Пукович |

Таблица 13

Влияние связей и знакомств руководителей предприятия и/или его владельцев с органами государственной власти на успешное

функционирование предприятия, количество респондентов, %

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

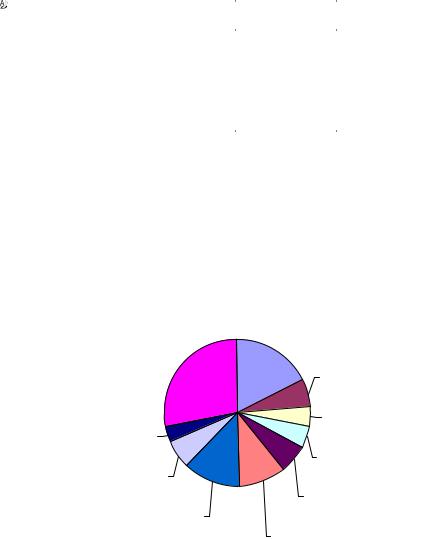

3.2. Объемы экспорта и специфика экспортной продукции

Следующим крупным блоком вопросов являлись объемы экспо рта и специфика экспортной продукции. 15% предприятий экспортирова ли продукции на сумму менее USD 10 тыс. в год, а треть предприятий – мен ее USD 100 тыс. При этом значительное количество экспортеров (око ло 25%) поставляли на внешний рынок продукцию более чем на USD 1 млн. С реди крупных экспортеров (более USD 1 млн в год) доминировали пр едприятия с государственным участием (рис. 2).

Рис. 2. Объемы экспорта, количество респондентов, %

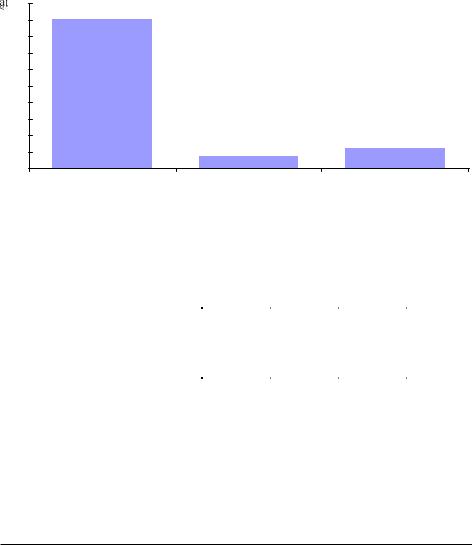

Среди опрошенных предприятий большинство поставляло на экспорт от 51 до 100% совокупного производства (37.6% респондентов, из них 4 .4% экспортировали всю свою продукцию). За ними следовали пре дприятия,

Белорусский экспорт: проблемы и перспективы |

187 |

экспортирующие от 11 до 50% продукции (28% предприятий) и предпр и- ятия, экспортирующие от 1 до 10% продукции (10.8% опрошенных). Остальные затруднились ответить. Таким образом, наибольшее количество предприятий ориентируется одновременно на внутренний и внешний рынки (рис. 3).

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3. Доля экспорта в обороте предприятия, количество респондентов, %

Около 60% предприятий отметили рост стоимостных объемов эк спорта за прошедший год, при этом рост экспорта в натуральном в ыражении происходил лишь на 43.1% предприятий.

Рис. 4. Изменение объемов экспорта, количество респонденто в, %

188 |

Анастасия Гламбоцкая, Сергей Пукович |

Это свидетельствует о росте экспортных цен по сравнению с прошлым годом. Как уже было отмечено в предыдущем разделе, на с нижение объема экспорта в натуральном выражении указали предпри ятия легкой, лесной и деревообрабатывающей, пищевой промышленности и машиностроения. Это может свидетельствовать как о более жесткой конкуренции на внешних рынках, так и о негативных последствиях измене ния режима уплаты НДС в торговле с Россией.

На экспорт в основном поставлялась готовая продукция (ри с. 5).

Рис. 5. Специфика экспортируемой продукции, количество респондентов, %

|

|

|

|

|

|

|

Таблица 14 |

|

Специфика экспортной продукции предприятия в 2004 г., |

|

|||||||

|

|

количество респондентов, % |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Примечание. Предприятия могли выбрать несколько вариантов ответа.

Белорусский экспорт: проблемы и перспективы |

189 |

При этом в большинстве случаев экспортировалась та же про дукция, что и на внутренний рынок Беларуси. На это указали 76,1% предпр иятий, экспортирующих в Россию, и 48,4% предприятий, экспортирующих в Западную Европу (табл. 14).

В то же время значительная доля опрошенных предприятий по ставляли на экспорт продукцию более высокого качества, чем на вн утренний рынок. Подобное явление менее характерно для экспорта в Р оссию и более характерно для экспорта в Западную Европу (11.7% предприя тий, экспортирующих в Россию, и 51.6% предприятий, экспортирующих в Западную Европу). Достаточно высокая доля предприятий эксп ортировала продукцию со специальными техническими параметрами, отв ечающими условиям зарубежного рынка (21.6% предприятий, экспортирующ их в Россию, и 26.6% предприятий, экспортирующих в Западную Европу). Ра зница в качестве продукции, экспортируемой в Россию и Западн ую Европу, подтверждает необходимость его повышения для поддержан ия конкурентоспособности белорусских товаров на внутреннем и внешн ем рынках.

3.3.Планы по развитию экспорта и основные барьеры на пути развития экспортной деятельности

В отношении планов развития деятельности наибольшее кол ичество предприятий намерено либо увеличить объемы экспорта (65,6% респо ндентов), либо оставить объем экспорта без изменений (25,2%). Тем не менее некоторая доля предприятий (3.2%) собирается сократить свой экспорт (остальные затруднились ответить) (табл. 15).

Таблица 15

Планы по развитию экспорта, количество респондентов, %

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

± |

|

± |

|

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сокращать экспорт планируют предприятия топливной пром ышленности, машиностроения и металлообработки, а также легкой промышленности. Среди них в основном предприятия без государственн ого участия, а также предприятия, экспортирующие в Западную Европу.

190 |

Анастасия Гламбоцкая, Сергей Пукович |

В качестве основных возможных причин сокращения или прек ращения экспорта предприятия назвали уменьшение спроса на пр одукцию вследствие более высоких цен, изменение потребительских предп очтений и появление новых конкурентов. Таким образом, маркетинговые ф акторы выходят на первый план в сравнении с формальными и юридичес кими причинами (рис. 6).

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|||||||||

Рис. 6. Возможные причины уменьшения или прекращения экспо рта, количество респондентов, %

Наиболее существенными проблемами при осуществлении эк спортной деятельности для белорусских предприятий являются возм ещение НДС, таможенное оформление и таможенный контроль, сертификац ия соответствия товара, а также отсрочка платежей за экспортированн ую продукцию (рис. 7 и 8).

Затраты времени и средств на прохождение процедур таможе нного оформления партий товара представлены в табл. 16 и 17.

Таблица 16

Продолжительность прохождения таможенных процедур при оформлении партии товара, количество респондентов, %

|

|

|

|

|

|

|

|

|

|

|

|

|

|

± |

|

|

|

|

|

|

± |

|

|

|

|

|

± |

± |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|