43.Корпоративное финансовое планирование.

Финансовое планирование формулирует пути и способы достижения финансовых целей корпорации. В целом, финансовый план представляет собой программу того, что должно быть сделано в будущем.

Цели финансового планирования компании: максимизация продаж, максимизация прибыли, максимизация собственности владельцев компании.

Финансовое планирование решает следующие задачи: Проверяет согласованность поставленных целей и их осуществимость. Обеспечивает взаимодействие различных подразделений предприятия. Анализирует различные сценарии развития предприятия и, соответственно, объемы инвестиций и способы их финансирования. Определяет программу мероприятий и поведения в случае наступления неблагоприятных событий. Осуществляет контроль за финансовым состоянием предприятия.

Выделяют четыре этапа процесса финансового планирования: Анализ инвестиционных возможностей и возможностей финансирования, которыми располагает корпорация. Прогнозирование последствий текущих решений, чтобы избежать неожиданностей и понять связь между текущими и будущими решениями. Обоснование выбранного варианта из ряда возможных решений. Оценка результатов, достигнутых компанией, в сравнении с целями, установленными в финансовом плане.

В практике финансового планирования применяются следующие методы: экономического анализа; коэффициентный; нормативный; балансовый; дисконтированных денежных потоков; многовариантности (сценариев); экономико-математическое моделирование.

Финансовые планы классифицируются по срокам действия:

Стратегическое планирование связано с принятием основополагающих финансовых решений, например, реорганизации бизнеса

В процессе перспективного финансового планирования установки, сделанные в стратегическом планировании, получают экономическое обоснование и уточнение.

Бизнес-план имеет четко очерченный горизонт планирования - временной интервал, в пределах которого должны быть решены определенные задачи бизнес-плана.

Текущее финансовое планирование (бюджетирование) осуществляется на основе показателей долгосрочного плана. В бюджетах регламентируются конкретные цифровые показатели финансово-хозяйственной деятельности предприятия, последовательности и сроки совершения операций на бюджетный период (как правило, год).

Оперативное финансовое планирование заключается: в разработке и доведения до исполнителей бюджетов, платежного календаря и других форм оперативных плановых заданий по всем основным вопросам финансовой деятельности, в умении эффективного управления оборотным капиталом

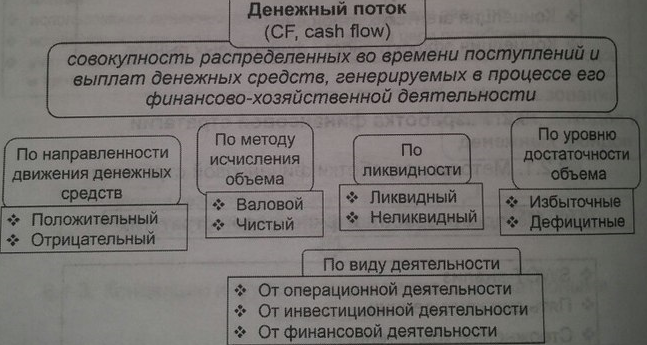

44.Управление денежными потоками корпораций

Классификация денежных потоков:

Денежный поток (CF, cash flow): совокупность распределённых во времени поступлений и выплат денежных средств, генерируемых в процессе его финансово-хозяйственной деятельности.

Процесс управления денежными потоками включает:

Формирование бюджета движения денежных средств

Учет движения денежных средств

Анализ и оценка денежных потоков

45. Инвестиционная деятельность корпораций.

Инвестиционная деятельность — это вложение инвестиций и практические действия для получения конечного результата, т.е. реализация инвестиционных проектов.

Чтобы предприятие могло успешно функционировать, повышать качество продукции, снижать издержки, расширять производственные мощности, повышать конкурентоспособность продукции и укреплять свои позиции на рынке, оно должно находить пути для выгодного инвестирования капитала. Инвестиции представляют собой использование финансовых ресурсов в форме краткосрочных или долгосрочных капиталовложений с целью получения прибыли.

По видам инвестиции делятся на рисковые (венчурные), прямые, портфельные и аннуитеты.

Венчурный капитал представляет собой инвестиции в новых сферах деятельности, связанных с большим риском. Венчурный капитал инвестируется в расчете на быструю окупаемость вложенных средств. Он сочетает в себе различные формы капитала: ссудного, акционерного, предпринимательского.

Прямые инвестиции представляют собой вложение в уставный капитал хозяйствующего субъекта с целью извлечения дохода и получения прав на участие в управлении данным субъектом.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение совокупности различных ценных бумаг и других активов.

Аннуитеты – инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени, представляют собой вложения средств в страховые и пенсионные фонды