Мазур Шапиро Управление проектами

.pdf10.4. Оценка эффективности инвестиционного проекта |

371 |

9в денежные притоки включаются возникающие в связи с реали зацией проекта денежные поступления (оплата произведенной в регионе продукции, платежи по предоставленным регионом займам, поступления заемных средств, субсидий и дотаций, по ступающие налоги) в регион из внешней среды (федерального центра, других регионов и входящих в них предприятий, иност ранных источников);

9в денежные потоки включаются возникающие в связи с реали зацией проекта платежи (за использованные ресурсы других регионов, оплата поступивших в регион ресурсов, предоставле ние займов, платежи по полученным займам, перечисление на логов) во внешнюю среду (в бюджет более высокого уровня, иностранным государствам, другим регионам);

9при наличии необходимой информации учитываются изменения доходов и расходов, связанные с влиянием реализации проекта на деятельность других предприятий и населения региона (кос

венные финансовые результаты проекта).

Расчеты отраслевой эффективности проекта производятся анало гично расчетам показателей эффективности участия предприятия в проекте, но при этом:

•учитывается влияние реализации проекта на деятельность дру гих предприятий данной отрасли (косвенные отраслевые фи нансовые результаты проекта);

•в составе затрат предприятий участников не учитываются отчис ления и дивиденды, выплачиваемые ими в отраслевые фонды;

•не учитываются взаиморасчеты между входящими в отрасль предприятиями участниками;

•не учитываются проценты за кредит, предоставляемый отрасле выми фондами предприятиям отрасли — участникам проекта.

Бюджетная эффективность оценивается по требованию органов государственного и/или регионального управления. В соответствии с этими требованиями может определяться эффективность для бюдже тов различных уровней или консолидированного бюджета. Показате ли бюджетной эффективности рассчитываются в соответствии с п. 10.3 на основании определения потока бюджетных средств.

372Глава 10. Оценка эффективности инвестиционных проектов

Кпритокам средств для расчета бюджетной эффективности отно

сятся:

9 притоки от налогов, акцизов, пошлин, сборов и отчислений во внебюджетные фонды, установленные действующим законода

тельством; 9 доходы от лицензирования, конкурсов и тендеров на развед

ку, строительство и эксплуатацию объектов, предусмотренных

проектом; 9 платежи в погашение кредитов, выданных из соответствующего

бюджета участникам проекта; 9 платежи в погашение налоговых кредитов (при «налоговых ка

никулах»); 9 комиссионные платежи Минфину России за сопровождение

иностранных кредитов (в доходах федерального бюджета); 9 дивиденды по принадлежащим региону или государству акциям

идругим ценными бумагам, выпущенным в связи с реализацией проекта.

Коттокам бюджетных средств относятся:

9предоставление бюджетных, в частности государственных, ре сурсов на условиях закрепления в собственности соответству ющего органа управления (в частности, в федеральной государ ственной собственности) части акций акционерного общества, создаваемого для осуществления проекта;

9предоставление бюджетных ресурсов в виде инвестиционного кредита;

9предоставление бюджетных средств на безвозмездной основе (субсидирование);

9бюджетные дотации, связанные с проведением ценовой поли тики и обеспечением соблюдения определенных социальных

приоритетов.

Отдельно рекомендуется учитывать налоговые льготы, отража ющиеся в уменьшении поступлений от налогов и сборов, а также госу дарственные гарантии займов и инвестиционных рисков.

При оценке бюджетной эффективности проекта учитываются из менения доходов и расходов бюджетных средств, обусловленные вли

10.5. Влияние риска и неопределенности при оценке эффективности... 373

янием проекта на сторонние предприятия и население (если проект оказывает на них влияние), в том числе:

•прямое финансирование предприятий, участвующих в реализа ции проекта;

•изменение налоговых поступлений от предприятий, деятель ность которых ухудшается или улучшается в результате реали зации проекта;

•выплаты пособий лицам, остающимся без работы в связи с реа лизацией проекта;

•выделение из бюджета средств для переселения и трудоустрой ства граждан в случаях, предусмотренных проектом.

По проектам, предусматривающим создание новых рабочих мест в регионах с высоким уровнем безработицы, в притоке бюджетных средств учитывается экономия капиталовложений из федерального бюджета или бюджета субъекта Федерации на выплату соответству ющих пособий.

В качестве выходной формы рекомендуется таблицы денежного потока бюджета с определением показателей бюджетной эффектив ности (п. 10.3). Основным показателем бюджетной эффективности является ЧДД. При наличии бюджетных оттоков возможно опреде ление ВНД и ИД.

10.5.Влияние риска и неопределенности при оценке эффективности проекта

Врасчетах эффективности проекта следует учитывать неопреде ленность и риск. Под неопределенностью понимается неполнота и неточность информации об условиях реализации проекта, а под риском — возможность возникновения таких условий, которые приведут

кнегативным последствиям. Вопросы управления рисками проектов рассмотрены подробно в гл. 22.

Вцелях оценки устойчивости и эффективности проекта в условиях неопределенности и риска Методические рекомендации [5] содержат четыре возможных метода (каждый следующий в списке метод явля

374 Глава 10. Оценка эффективности инвестиционных проектов

ется более точным, хотя и более трудоемким, и поэтому применение любого их них делает ненужным применение предыдущих):

1)укрупненная оценка устойчивости;

2)расчет уровней безубыточности;

3)метод вариации параметров;

4)оценка ожидаемого эффекта проекта с учетом количественных характеристик неопределенности.

Укрупненная оценка устойчивости проекта. При этом методе в целях обеспечения устойчивости проекта рекомендуется:

•использовать умеренно пессимистические прогнозы технико экономических параметров проекта, цен, ставок налога, обмен ных курсов валют и иных параметров экономического окруже ния проекта; объема производства и цен на продукцию; сроков выполнения и стоимости отдельных видов работ и пр.;

•предусматривать резервы средств на непредвиденные инвести ционные и операционные расходы, обусловленные возможны ми ошибками проектной организации, пересмотром решений в ходе строительства, непредвиденными задержками платежей за поставленную продукцию и пр.;

•увеличивать норму дисконта на величину поправки на риск.

Размер премии за риск устанавливается экспертно. В качестве ана лога возможно использование зарубежных рекомендаций [9], приве денных в табл. 10.9.

Рекомендуемый размер премии за риск |

Таблица 10.9 |

||

|

|

||

|

|

|

|

Группа инвестиций |

|

Поправка |

|

|

|

на риск (ПР) |

|

Замещающие инвестиции — категория 1 (новые машины |

|

0 |

|

и оборудование, транспортные средства и т.д., которые |

|

|

|

будут выполнять в основном те же функции, что и старое |

|

|

|

оборудование, которое заменяется) |

|

|

|

Замещающие инвестиции — категория 2 (новые машины |

|

0,03 |

|

и оборудование, которые заменяют старое оборудование, |

|

|

|

но являются технологически более совершенными, требу |

|

|

|

ют более высокой квалификации работников, других про |

|

|

|

изводственных подходов и т.п.) |

|

|

|

10.5. Влияние риска и неопределенности при оценке эффективности... 375

Окончание табл. 10.9

Группа инвестиций |

Поправка |

|

на риск (ПР) |

|

|

Замещающие инвестиции — категория 3 (новые мощно |

0,06 |

сти, которые замещают старые мощности, новые заводы |

|

на том же или на другом месте) |

|

Новые инвестиции — категория 1 (новые мощности или |

0,05 |

связанное оборудование, с помощью которого будут про |

|

изводиться или продаваться те продукты, которые уже |

|

производились) |

|

Новые инвестиции — категория 2 (новые мощности или |

0,08 |

машины для производства или продажи производственных |

|

линий, которые тесно связаны с существующими производ |

|

ственными линиями) |

|

Новые инвестиции — категория 3 (новые мощности или |

0,15 |

машины или поглощение (приобретение) других форм для |

|

производства или продажи производственных линий, кото |

|

рые не связаны с первоначальной деятельностью компании) |

|

Инвестиции в НИР — категория 1 (прикладные НИР, |

0,10 |

направленные на определенные специфические цели) |

|

Инвестиции в НИР — категория 2 (фундаментальные |

0,20 |

исследования, цели которых могут быть пока точно не оп |

|

ределены и результат точно не известен) |

|

Таким образом, норма дисконта с учетом риска будет представлять собой

Ер = Е + ПР.

Расчет границ безубыточности. Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями границ безубыточности и пре дельных значений таких параметров проекта, как объемы производ ства, цены производимой продукции и пр.

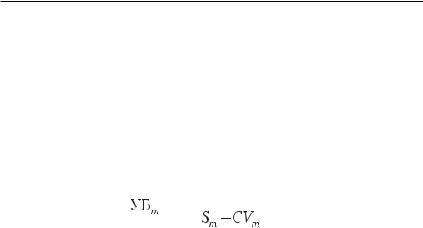

Уровнем безубыточности УБm на шаге m называется отношение «безубыточного» объема продаж (производства) к проектному на этом шаге. Под «безубыточным» понимается объем продаж, при ко тором чистая прибыль становится равной нулю. При определении это го показателя принимается, что на шаге m:

376Глава 10. Оценка эффективности инвестиционных проектов

—объем производства равен объему продаж;

—объем выручки меняется пропорционально объему продаж;

—доходы от внереализационной деятельности и расходы по этой деятельности не зависят от объемов продаж;

—полные текущие издержки производства могут быть разделены на условно постоянные (не меняющиеся при изменении объема

производства) и условно переменные, изменяющиеся прямо пропорционально объемам производства.

Расчет уровня безубыточности производится по формуле

,

,

где Сm — полные текущие издержки производства продукции на m м шаге; CVm — условно переменная часть полных текущих издержек произ

водства на m м шаге;

DCm — доходы от внереализационной деятельности за вычетом расхо дов по этой деятельности;

Sm — объем выручки на m м шаге.

Все цены и затраты следует учитывать без НДС.

Обычно проект считается устойчивым, если в расчетах по проекту в целом уровень безубыточности не превышает 0,6–0,7 после освое ния проектных мощностей. Близость уровня безубыточности к едини це (100%), как правило, свидетельствует о недостаточной устойчиво сти проекта к колебаниям спроса на продукцию на данном шаге.

Метод вариации параметров (или анализ чувствительности) за ключается в исследовании изменений интегральных показателей эф фективности проекта в зависимости от изменения отдельных пара метров, таких как инвестиционные затраты, объем производства, из держки производства, процент за кредит, индексы цен или индексы инфляции, задержки платежей, длительность расчетного периода и пр.

Оценка устойчивости может производиться путем определения предельных значений параметров проекта, т.е. таких, при которых ин тегральный коммерческий эффект становится равным нулю. Для оценки предельных значений параметров, меняющихся по шагам рас чета (цен на продукцию, основное технологическое оборудование,

10.5. Влияние риска и неопределенности при оценке эффективности... 377

объемов производства и кредитных ресурсов, ставок наиболее суще ственных налогов и пр.), рекомендуется вычислять предельные инте гральные уровни этих параметров, т.е. такие коэффициенты (постоян ные для всех шагов расчета) к значениям этих параметров, при при менении которых ЧДД проекта (или участника) становится нулевым.

Оценка ожидаемого эффекта проекта с учетом количественных характеристик неопределенности. При вероятностной неопре деленности по каждому сценарию считается известной (заданной) ве роятность его реализации. Вероятностное описание условий реализа ции проекта оправданно и применимо, когда эффективность проекта обусловлена прежде всего неопределенностью природно климатиче ских условий или процессов эксплуатации и износа основных средств. С долей условности колебания цен на производимую продукцию и по требляемые ресурсы могут описываться также в вероятностных тер минах.

В случае когда имеется конечное количество сценариев и вероятно сти их заданы, ожидаемый интегральный эффект проекта рассчиты вается по формуле математического ожидания

,

,

где Эож — ожидаемый интегральный эффект проекта,

Эk — интегральный эффект (ЧДД) при k м сценарии, Рk — вероятность реализации этого сценария.

При этом риск неэффективности проекта Рэ и средний ущерб от реализации проекта в случае его неэффективности Уэ определяются по формулам:

,

,

,

где суммирование ведется только по тем сценариям k, для которых ин тегральные эффекты (ЧДД) Эk отрицательны.

378 Глава 10. Оценка эффективности инвестиционных проектов

Интервальная неопределенность оценивается в случае, когда ка кая либо информация о вероятностях сценариев отсутствует (извест но, что они положительны и в сумме составляют 1), расчет ожидаемо го интегрального эффекта производится по формуле

Эож= λ × Эmax+ (1 – λ)Эmin,

где Эmax и Эmin — наибольший и наименьший интегральный эффект (ЧДД) по рассмотренным сценариям;

λ— специальный норматив для учета неопределенностей эффекта, от ражающий систему предпочтений соответствующего хозяйству ющего субъекта в условиях неопределенности.

Резюме

Начальная (прединвестиционная) фаза имеет принципиальное значение для потенциального инвестора (заказчика). Ему выгоднее потратить деньги (нередко немалые) на изучение вопроса «Быть или не быть проекту?» и при отрицательном ответе отказаться от него, чем начать бесперспективное дело и... оказаться в лучшем слу чае в убытке.

Если идея проекта приемлема (технически, экономически, эколо гически и т.д.) (см. гл. 4 и 5), можно приступить к более детальной про работке, проводимой методами проектного анализа, цель которых — определить результаты (ценность) проекта. Для этого разработана специальная методика, позволяющая рассчитать коммерческую (фи нансовую), бюджетную и экономическую эффективность проекта.

Наряду с этим проводится детальная проверка технической и орга низационной осуществимости, экологической допустимости и соци альной приемлемости проекта.

Контрольные вопросы и задания

1.Каковы основные принципы оценки эффективности проекта?

2.Что такое эффективность инвестиционных проектов?

3.Какая исходная информация необходима для анализа эффек тивности проекта?

Контрольные вопросы и задания |

379 |

4.Что такое «денежные потоки проекта»?

5.Для чего необходимо проведение оценки эффективности про ектов?

6.Каковы основные показатели эффективности проектов?

7.Каковы основные критерии эффективности проектов?

8.Выполните задания.

Задание 1

Рассчитайте потребность проекта в финансировании, если Вам дана следующая информация по денежным потокам от следующих ви дов деятельности компании по проекту.

Потоки |

1 й год |

2 й год |

3 й год |

4 й год |

Операционная деятельность |

100 |

200 |

600 |

800 |

Инвестиционная деятельность |

–750 |

–50 |

0 |

0 |

Финансовая деятельность |

665 |

–100 |

–450 |

–350 |

Задание 2

Для Вашего проекта «Свежая вода» необходима регенерирующая установка. На рынке существуют две модели установок — модель А и модель Б. Необходимая сравнительная информация представлена в следующей таблице.

|

Модель А |

Модель Б |

Срок службы модели (лет) |

10 |

5 |

Цена модели (тыс. ден. ед.) |

100 |

50 |

Ежегодные эксплуатационные расходы |

10 |

15 |

(тыс. ден. ед.) |

|

|

Необходимо учесть следующее:

1)к концу срока службы не остается ликвидационной стоимости установки;

2)существуют альтернативные возможности для капиталовложе ний под 20% годовых (сложные проценты).

Какую модель установки Вы предпочтете и почему?

380 Глава 10. Оценка эффективности инвестиционных проектов

Литература

1.Беренс В., Хавранек П. М. Руководство по подготовке про мышленных технико экономических исследований. М.: Интерэкс перт, 1995.

2.Виленский П.Л., Смоляк С.А. Как рассчитать эффективность инвестиционного проекта. М.: Информэлектро, 1996.

3.Ковалев В.В. Финансовый анализ. М.: Финансы и статистика, 1996.

4.Коммерческая оценка инвестиционных проектов. СПб.: Альт,

1993.

5.Методические рекомендации по оценке эффективности инвес тиционных проектов. М.: Экономика, 2000.

6.Руководство пользователя Project Expert 6 Professional. М.: Про Инвест Консалтинг, 1999.

7.Программный комплекс «Альт Инвест 3», ИКФ «Альт». СПб., 1999.

8.Стоянова Е.С. Финансовый менеджмент: теория и практика. М.: Перспектива, 1996.

9.Экспертиза инвестиций. В помощь предпринимателю. М.: ДжИПЛА лтд, 1992.

10.Инвестиционный анализ. Теория выбора//Инвестиции в Рос сии. 1997. № 1—2.

11.Шеремет В.В., Павлюченко В.М., Шапиро В.Д. и др. Управ ление инвестициями: в 2 т. М., 1998.