2.2. Порівняльний аналіз міжнародних стандартів бухгалтерського обліку та фінансової звітності та положень (стандартів) бухгалтерського обліку

З метою подальшого виявлення шляхів удосконалення національних положень (стандартів) бухгалтерського обліку зосередимо увагу на міжнародних стандартах фінансової звітності в контексті пошуку суперечностей та розбіжностей між МСФЗ та П(С)БО. Міжнародні стандарти фінансової звітності (МСФЗ) – це важлива система загальновизнаних принципів бухгалтерського обліку. В параграфі 1.1 висвітлено актуальність переходу саме на міжнародні стандарти фінансової звітності підприємств, організацій, установ України. Визнанням корисності МСФЗ є той факт, що більшість фондових бірж (Лондонська, Франкфуртська, Римська, Амстердамська, Гонконгська, Цюрихська) допускають подання МСФЗ іноземними емітентами для корпоративних цінних паперів. Міжнародна організація комісій з цінних паперів погодилася рекомендувати з 2000 р. МСФЗ для цілей лістингу на всіх міжнародних ринках, включаючи Нью-Йоркську, Токійську, Йоганнесбурзьку фондові біржі, але поряд з цим вимагається їх узгодження з місцевими стандартами [15]. С.Ф. Голов та В.М. Костюченко наводять перелік з 39 країн, фондові біржі яких дозволяють іноземним емітентам застосовувати міжнародні стандарти фінансової звітності для подання фінансових звітів [18, с.20-22].

В Китаї, країнах Центральної Європи, СНД міжнародні стандарти фінансової звітності використовуються поряд з місцевими стандартами, як основа для національних правил бухгалтерського; в Латвії та на Мальті – як міжнародний орієнтир для розробки національних стандартів; в Чехії, Естонії, Бангладеш МСФЗ приймаються для складання консолідованої фінансової звітності компаніями, що проходять біржовий лістинг; крім того, використовуються міжнародними корпораціями, транснаціональними компаніями з метою залучення фінансування на міжнародних ринках капіталу [152]. В Бразилії, Ірані, Казахстані не дозволяється подання фінансової звітності відповідно до МСФЗ, оскільки обов’язковим є використання власних правил ведення бухгалтерського обліку та складання фінансової звітності. В параграфі 2.5 докладніше досліджено ведення бухгалтерського обліку та складання фінансової звітності підприємствами Англо-американської, Континентальної та Південно-Американської системи бухгалтерського обліку. Наприклад, в Чілі іноземні фірми мають право складати фінансову звітність відповідно до МСФЗ, однак, обов’язковoю є трансформація за чілійськими стандартами [152].

Міжнародні стандарти фінансової звітності підтримують наступні міжурядові організації:

Міжнародна організація комісій по цінних паперах та біржах (IOSCO), яка з 2000 р. рекомендує своїм членам дозволяти компаніям, чиї акції котуються на фондових біржах світу, застосовувати МСФЗ для складання фінансової звітності.

Європейський Союз, що активно намагається запровадити єдине бізнес-середовище, включаючи гармонізацію фінансової звітності. Як наслідок, прийнято Четверту та Сьому директиву ЄС, що уніфікують фінансову звітність країн ЄС. Крім того, з 1 січня 2005 р. всі компанії країн-членів ЄС, що зареєстровані на біржах, публікують консолідовану фінансову звітність відповідно до МСФЗ.

Комісія з цінних паперів та бірж США (SEC). З 2002 р. Радою з міжнародних стандартів фінансової звітності та Радою зі стандартів фінансового обліку США розпочато програму конвергенції (зближення) між МСФЗ та Загальноприйнятими принципами бухгалтерського обліку США (GAAP-US) [15, 53, 152].

Розробкою МСФЗ займається Комітет з міжнародних стандартів фінансової звітності (КМСФЗ). В даний час міжнародні стандарти не лише узагальнюють досвід ведення бухгалтерського обліку та складання фінансової звітності різних країн, але й активно впливають на розвиток національних систем бухгалтерського обліку та звітності. Основними пріоритетами КМСФЗ є:

розробка єдиних високоякісних стандартів, що забезпечують прозорість та порівняність фінансової звітності для прийняття економічних рішень учасниками світових ринків капіталу та іншими користувачами;

сприяння практичному застосуванню даних стандартів та зближенню національних та міжнародних стандартів обліку.

В результаті проведеного аналізу міжнародні стандарти фінансової звітності доцільно розділити на такі частини:

концептуальні основи підготовки та надання фінансової інформації (Framework for the Preparation and Presentation of Financial Statements);

міжнародні стандарти бухгалтерського обліку (International Accounting Standards);

міжнародні стандарти фінансової звітності (Financial Reporting Standards);

інтерпретації стандартів (Interpretation of International Accounting Standards).

Станом на 01.09.07 р. прийнято 7 міжнародних стандартів фінансової звітності та 41 міжнародний стандарт бухгалтерського обліку [134]. Рис 2.2 представляє групування положень (стандартів) бухгалтерського обліку та міжнародних стандартів фінансової звітності за вибраними напрямами, такими як фінансова звітність, необоротні активи, оборотні активи, зобов’язання, фінансові результати та витрати, загальні (інформативні) стандарти та міжнародні стандарти фінансової звітності, аналоги яких відсутні серед національних П(С)БО. В додатку К представлено відповідність положень (стандартів) бухгалтерського обліку міжнародним стандартам фінансової звітності за вибраними напрямами, виходячи з рис. 2.2. Крім того, в окрему групу зібрані дев’ять міжнародних стандартів фінансової звітності, аналоги яких відсутні серед національних положень (стандартів) фінансової звітності.

Фінансова звітність

Оборотні активи

Необоротні активиГрупування

Зобов’язання

Рис. 2.2. Напрями групування положень (стандартів) бухгалтерського обліку та міжнародних стандартів фінансової звітності*

* Розроблено автором

Незважаючи на різноманітність облікових правил та процедур, в основі будь-якої системи обліку, а також міжнародних стандартів, лежать певні принципи обліку та складання фінансової звітності. Вони можуть називатись концептуальною основою, концепцією, базовими положеннями.

В міжнародних стандартах фінансової звітності використовують Концептуальну основу підготовки та надання фінансової звітності (Framework), яка:

- визначає принципи, що лежать в основі підготовки та подання фінансової звітності підприємств;

- слугує базою для розробки нових та перегляді діючих міжнародних стандартів КМСБО;

- допомагає національним органам з розробки стандартів у розробці національних стандартів;

- допомагає користувачам та аудиторам в оцінці відповідності фінансової звітності вимогам міжнародних стандартів, а також трактуванні питань, які ще мають стати предметом міжнародних стандартів;

- надає інформацію тим, хто виявляє зацікавленість у діяльності МСБО, про його підходи у формулюванні міжнародних стандартів бухгалтерського обліку [53, с. 23].

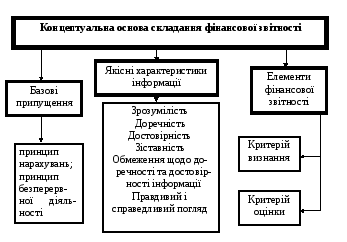

Рис. 2.3 показує складові концептуальної основи підготовки та подання фінансової звітності.

Рис. 2.3. Регулююча основа міжнародних стандартів*

* Розроблено автором за матеріалами [53, ст. 28-46]

В результаті проведеного дослідження встановлено, що принципи обліку та складання фінансової звітності можуть бути представлені наступними групами: вимоги до якості інформації; принципи обліку інформації (відображення інформації в обліку); елементи фінансової звітності (табл. 2.3).

Таблиця 2.3

Порівняння принципів обліку та складання фінансової звітності відповідно до мсфз, gaap-us і п(с)бо України *

|

МСФЗ |

GAAP – US |

П(С)БО |

|

Документ, що визначає принципи | ||

|

Концептуальні основи підготовки та подання фінан-сової звітності |

Положення про концепції фі-нансового обліку |

П(С)БО 1 “Загаль-ні вимоги до фі-нансової звітності” |

|

Принципи обліку та складання фінансової звітності | ||

|

Основоположні припущення | ||

|

Принцип нараху-вання; Безперервність |

Забезпечення корисною інфор-мацією для прийняття ділових та економічних рішень; забезпечення зрозумілою інформацією інвестор-рів та кредиторів для прогнозу-вання майбутніх потоків грошових коштів; забезпечення доречною інформацією про економічні ре-сурси, зобов’язання, результати діяльності |

Принцип нара-хувань та відпо-відності доходів та витрат; Принцип безе-рервності |

|

Принципи щодо якості інформації | ||

|

Зрозумілість |

Зрозумілість |

Дохідливість |

|

Доречність |

Доречність |

Доречність |

|

- суттєвість |

Істотність |

- |

|

Достовірність |

Надійність |

Достовірність |

|

- правдиве по-дання |

- |

- |

|

- превалювання сутності над фор-мою |

- |

Превалювання сутності над формою |

|

- нейтральність |

- |

- |

|

- обачність |

- |

Обачність |

|

- повнота |

- |

Повне висвітлення |

|

Зіставність |

Порівнянність |

Порівнянність |

|

Принципи, що не використовуються в МСФЗ | ||

|

- |

- |

Послідовності |

|

- |

- |

Автономності |

|

- |

- |

Історичної собівартості |

|

- |

- |

Єдиного грошового вимірника |

|

- |

- |

Періодичності |

|

Елементи фінансової звітності | ||

|

Активи; зобов’я-зання; власний ка-пітал; доходи; витрати |

Активи; зобов’язання; власний капітал; інвестиції власників; ви-лучення власників; доходи від ос-новної діяльності; доходи від іншої діяльності; витрати від основної діяльності; інші витрати; повний (сукупний) доход |

Активи; зобов’я-зання; власний ка-пітал; доходи; вит-рати

|

* Розроблено автором за матеріалами [28, 53, 75]

Вимоги до якості інформації визначають характеристики, якими повинна володіти інформація в системі фінансової звітності. Ці якості обумовлені необхідністю задоволення потреб зовнішніх та внутрішніх користувачів фінансової звітності. Принципи обліку інформації визначають правила, у відповідності з якими повинна відображатися інформація в системі фінансового обліку.

Відповідно до Концептуальної основи МСФЗ виділяють п’ять елементів фінансової звітності: активи; зобов’язання; власний капітал; доходи; витрати.

Всі елементи відображаються у фінансовій звітності тоді, коли вони відповідають критерію визнання.

Загальний критерій визнання полягає в тому, що елемент, який відповідає визначенню, повинен визнаватися у звітності лише при одночасному виконанню наступних умов: наявність ймовірності отримання або вилучення майбутніх економічних вигод, пов’язаних з даним елементом; можливої оцінки його вартості.

В США принципи обліку сформульовані в Положеннях про концепції фінансового обліку, з яких на сьогодні діють наступні:

- Положення № 1 “Мета фінансової звітності комерційних підприємств”;

- Положення № 2 “Якісні характеристики облікової інформації”;

- Положення № 3 “Мета фінансової звітності некомерційних організацій”;

- Положення № 4 “Визнання та оцінка у фінансовій звітності комерційних підприємств”;

- Положення № 5 “Елементи фінансової звітності”;

- Положення № 6 “Використання інформації про потоки грошових коштів та приведена вартість в облікових оцінках”[177].

В Положенні 1 виділяються три напрямки складання фінансової звітності:

- забезпечення корисною інформацією для прийняття економічних рішень;

- забезпечення зрозумілою інформацією інвесторів та кредиторів для прогнозування майбутніх потоків грошових коштів підприємства;

- забезпечення доречною інформацією про економічні ресурси та зобов’язання підприємства, результати операції, події та обставини, що призвели до змін в ресурсах та зобов’язаннях.

В Положенні 2 визначається характеристика інформації, що міститься у фінансовій звітності, з метою її корисності. Якісні характеристики мають ієрархічну структуру, що включає:

- якості для користувачів: зрозумілість; корисність для прийняття рішень;

- первинні якості: доречність; надійність;

- вторинні якості: спів ставність;

- обмеження: витрати/вигоди; істотність.

В Положенні 5 визначаються зміст інформації, що подається у фінансовій звітності та критерії визнання елементів фінансової звітності, доречність та надійність оцінки. Елементи у фінансовій звітності можуть бути оцінені за справедливою вартістю, вартістю заміщення, ринковою вартістю, чистою вартістю реалізації або приведеною вартістю.

Деякі американські автори (Kieso, Weygandt) виділяють концепції визнання та оцінки, які групуються наступним чином:

Припущення: економічна одиниця; безперервна діяльність; періодичність.

Принципи: початкова вартість; визнання доходів; відповідність; повне розкриття.

Обмеження: галузева практика; консерватизм [177, с. 69].

Положення 6 визначає склад елементів фінансової звітності. Порівняно з МСФЗ американські стандарти деталізують елементи в більшій мірі: окремо виділяють інвестиції та вилучення власників; доходи та витрати поділяються на доходи та витрати від основної та від іншої діяльності; в якості окремого елемента виділяють сукупний доход. Тому можна зробити висновок, що згідно американських стандартів існують десять елементів фінансової звітності, на відміну від МСФЗ, де виділяється лише п’ять: активи; зобов’язання; власний капітал; інвестиції власників/інвесторів; вилучення власників/інвесторів; доходи від основної діяльності; доходи від іншої діяльності; витрати, пов’язані з основною діяльністю; інші витрати; сукупний доход.

Фінансова звітність містить ряд форм та звітів (Баланс, Звіт про прибутки та збитки, Звіт про рух грошових коштів, Звіт про власний капітал, Примітки), які складаються з елементів фінансової звітності. Розглянемо особливості їх складання відповідно до різних систем детальніше.

Фінансові звіти та примітки до них, завірені аудитором, складають основну частину публічної фінансової звітності відповідно до МСФЗ. Слід виділити наступні форми фінансової звітності:

Баланс (Balance Sheet / Statement of Financial position);

Звіт про прибутки та збитки / Звіт про фінансові результати (Profit and Loss Statements / Income Statement);

Звіт про рух грошових коштів (Cash Flow Statement);

Звіт про зміну власного капіталу (Statement of Changes in Equity);

Примітки (пояснення) (Notes) (табл. 2.4).

Для того щоб фінансова звітність володіла елементом порівнянності, інформація у звітах подається за звітний та попередній (попередні) періоди (табл. 2.5).

Таблиця 2.4