Диплом / 1_2

.doc

1.2. Періодизація становлення та розвитку національної системи бухгалтерського обліку і звітності

Дослідження гармонізації системи бухгалтерського обліку та фінансової звітності на сучасному етапі неможливе без з’ясування історичних особливостей її розвитку. Тому, в даному параграфі слід зосередити увагу на становленні та розвитку національних систем бухгалтерського обліку та фінансової звітності, які склалися у світі, та на процесі гармонізації бухгалтерського обліку та фінансової звітності в світовому масштабі. На становлення процесу гармонізації в світі значно впливали національні школи бухгалтерського обліку, моделі бухгалтерського обліку та світові організації (Додаток А). Тому є доцільним звернути увагу детальніше саме на ці елементи.

“Всі науки можна класифікувати або за предметом (І. Кант), або за методом (Ріккерт), або за цілями (Богданов)” [172, c. 6]. На думку Я. Соколова предметом бухгалтерського обліку є факти господарського життя, методом – моделювання, цілями – забезпечення збереження цінностей та виявлення результатів господарської діяльності. Якщо взяти всю історію бухгалтерського обліку, звернутися до його початку, а „начало – это не чистое ничто, а такое ничто, из которого должно произойти нечто” [172, с. 57], то можна прослідкувати як змінюється це „ніщо”, як воно набуває різноманітних форм і як ці форми та їх зміна обумовлюються об’єктивними причинами, властивими господарському процесу, і як ці форми інтерпретуються бухгалтерами, набувають теоретичного обґрунтування вчених, тобто як це „ніщо” перетворюється на „щось”. Це призводить до висновку, що немає єдиної теорії або системи категорій, що зможе пояснити весь комплекс проблем. Розглянемо підходи до розуміння бухгалтерського обліку як науки (табл. 1.2).

Як зазначив А. Франс: „Ученые весьма часто отличаются от нормальных смертных способностью восхищаться многословными и сложными заблуждениями” [172].

Таблиця 1.2

Підходи до бухгалтерського обліку як науки*

|

Філософський |

Документ-тальний |

Синтетичний |

Аналітичний |

|

Основна ідея |

|||

|

Намагання осмис-лити хід історич-ного розвитку та виявити, які зако-ни управляють цим розвитком |

Збір фактів, іс-торичних мате-ріалів |

Узагальнення фак-тичного матеріалу за допомогою пев-ної філософської концепції |

Дослідження історії не всього обліку, а окремих йо-го категорій |

|

Особливість підходу |

|||

|

Побудова виснов-ків, теорій, схем еволюції обліку |

Збір фактів без коментарів |

Робота з вже ві-домим матеріалом |

Спроба про-слідкувати розвиток ін-терпретації подвійного за-пису |

|

Представники |

|||

|

Ф.В.Езерський, Я.М.Гальперін, А. Хаар |

О.О. Бауер, В.Ф. Широкий, Б. Пенндорф, Ф. Мелис, Р. де Рувер, Г. Де Кройкс, Е. Стевелінк, В. Стон |

А.М. Галаган, О. Конт, М.Н. Покровський, Н.С. Помазков, А.Ф. Лозинський, К.П. Кегль, Г.Д. Елридж, Е. Перагелло, |

А.Ч. Літтлтон, Б.С. Ямей, Н.Р. Вейцман, Ж.А. Фламмінк, М. Чатфільд, Р. Олотт, М.Ездіміровіч |

* Узагальнено та систематизовано автором за матеріалами Я.В. Соколова [172]

В процесі вивчення наукових матеріалів, виявлено існування значної кількості підходів до становлення періодів розвитку бухгалтерського обліку таких видатних економістів, як: К. Родбертус (1870), Дж. Чербоні (1873), Л. Сей (1883), Ф.В. Езерський (1908), А.П. Рудановський (1925), А. Хаар (1926), К. Лейєр (1928), А.М. Галаган (1928), Л.Б. Стернінсон (1936), Н. Стеки, Ж. Шарара-Руссо (1963), Л. Герберт (1972), Р. Обер (1979), І. Джиннаі (1980), А. Канцани (1980), М.В. Глаутьєр (1983), В.Т. Бакстер (1983), В. Шу (1987), Д.Р. Едвардс (1989), П. Лассек (1990), Б. Коласс (1991), Р. Маттесіч (1994) [172]. Погоджуємось з Я.В. Соколовим про обмеженість та незручність періодизацій зазначених авторів для аналітичної та дослідницької роботи, оскільки недостатньо одного критерію, щоб побудувати періодизацію розвитку системи бухгалтерського обліку.

Разом з тим, підтримуємо періодизацією розвитку бухгалтерського обліку за кількома напрямками, яка представлена Я.В. Соколовим, так як, на нашу думку, вона є найбільш вдалою [172, c. 21-26]. Але ми не погоджуємося з відомим науковцем в тому, що напрями, які він виділяє, є саме напрямами періодизації. Ми схиляємося до того, що це є не чим іншим, як класифікаційними ознаками процесу розвитку бухгалтерського обліку. Аналізуючи кожен із запропонованих Я.В. Соколовим напрямів, ми дійшли висновку, що часовий проміжок дослідження бухгалтерського обліку поширюється від становлення фіксування фактів реєстрації господарського життя й до сьогодення, тому неможливо виділити певні часові рамки, що послідовно змінюють кожний з досліджуваних періодів.

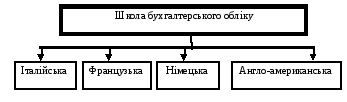

В основі однієї з класифікаційних ознак, визначених Я.В. Соколовим процесу розвитку бухгалтерського обліку закладено існування національних шкіл бухгалтерського обліку, які склалися у світі (рис. 1.3). Зупинимося детальніше на їх розгляді, оскільки сучасний бухгалтерський облік базується саме на їх концепціях.

Рис. 1.3. Школи бухгалтерського обліку, які склалися у світі *

* Розроблено автором за матеріалами Я.В. Соколова [172, 173]

Вплив розглянутих шкіл значно ширший, ніж територія їх власних країн. Так, італійська школа була широко відома в Європі, зокрема європейська облікова думка розвивалась в значній мірі на основі її поглядів (Шмаленбах). Французька школа мала вплив на представників німецької школи (Рігер, Буррій, Бідерман, Косіоль). Німецька школа вплинула на облік в скандинавських та балканських країнах, на Швейцарію. Англо-американська школа поширена в США, Англії, Індії, Канаді, Японії та багатьох африканських країнах. В Латинській Америці послідовно змінювався вплив італійської, французької, англо-американської шкіл.

Схематично функціонування основних ідей італійської школи бухгалтерського обліку подано в додатку Б, французької школи бухгалтерського обліку - в додатку В, німецької школи бухгалтерського обліку - в додатку Д, англо-американської школи бухгалтерського обліку - на рис. 1.4.

Рис. 1.4. Концепція англо-американської школи бухгалтерського обліку

* Розроблено автором за матеріалами [172, 173, 175]

Отже, результати дослідження показали, що національні школи бухгалтерського обліку внесли значний вклад в розвиток загальної теорії обліку, який вдало підсумував Я.В. Соколов:

- внесок італійської школи: формулювання основних облікових категорій (баланс, рахунки, подвійний запис, сальдо); розроблення інтерпретаційних, переважно персоналістичних схем.

- внесок французької школи: відпрацювання синтетичного та аналітичного обліку; виділення диференційованої системи форм рахівництва; інтерпретування бухгалтерського обліку як науки про управління та як частини політичної економії.

- внесок німецької школи: виникнення балансоведення; розвиток економічного аналізу; розроблення процедурних підходів до вирішення облікових завдань; створення децимальних планів рахунків; формулювання положень про калькуляцію собівартості; формулювання положень про централізацію та децентралізацію обліку; виділення достатньо ефективних прийомів трансформації облікових показників в умовах інфляції.

- внесок англо-американської школи: розроблення підходів до вивчення поведінки осіб, зайнятих в господарських процесах; здійснення поділу обліку на макро- та мікрорівні (фінансовий, управлінський облік, аудит); виділення управлінського обліку (стандарт-кост, директ-костінг); створення ефективної комп’ютерної системи обліку на базі ЕОМ [172].

Гармонізація стандартів бухгалтерського обліку та фінансової звітності почалася ще до створення Ради з міжнародних стандартів (IASB) в 1973 р. Компанії у пошуках ринків капіталу та інвесторів стикнулися з проблемами національних відмінностей в бухгалтерській практиці, розкриття фінансової інформації, особливостей аудиту. У відповідь на це протягом 1990-х рр., процеси гармонізації прискорилися. Міжнародна гармонізація бухгалтерського обліку нині є одним з найважливіших питань в сфері розробників стандартів бухгалтерського обліку, ринків цінних паперів, фондових бірж та тих, хто готує та використовує фінансову звітність.

Прослідкуємо етапи історичного розвитку гармонізації стандартів бухгалтерського обліку та фінансової звітності (рис. 1.5).

Етапи

процесу гармонізації

Зародження

гармонізації (1959 – 1977 рр.)

Становлення

облікової політики (1978 – 1989 рр.)

Розвиток

методології обліку та звітності (1990 р.

– дотепер)

Рис. 1.5. Етапи історичного розвитку процесів гармонізації в світі *

* Розроблено автором за матеріалами [254]

Розвиток процесу гармонізації в світовому масштабі ще не дійшов свого логічного завершення та продовжує активно розвиватися й сьогодні, як видно з додатку Е. Розвиток гармонізації міжнародних стандартів бухгалтерського обліку і фінансової звітності проходив за такими історичними етапами: зародження (1959-1977 рр.) - вихід питань регулювання бухгалтерського обліку і звітності на міждержавний рівень, в результаті чого створено Спеціальну групу при ЄС з питань бухгалтерського обліку, Об’єднану канадську міжнародну групу, Комітет з міжнародних стандартів бухгалтерського обліку, експертну групу при ООН, Міжнародну федерацію бухгалтерів; становлення облікової політики (1978-1989 рр.) - налагодження конструктивних зв’язків між вище створеними організаціями та виокремлення двох домінуючих систем бухгалтерського обліку – МСФЗ (Міжнародних стандартів фінансової звітності) та GAAP-US (Загальноприйнятих принципів бухгалтерського обліку США); розвиток методології обліку і звітності (1990 р. – і дотепер) - поступове визнання МСФЗ урядами країн ЄС, Китаю, Австралії, такими міжнародними організаціями як СОТ (Світова організація торгівлі), МВФ (Міжнародний валютний фонд), IOSCO (Міжнародна організація комісій з цінних паперів), OESD (Організація економічного співробітництва та розвитку), фондовими біржами та підписання Норволкської угоди між IASB (Рада з міжнародних стандартів фінансової звітності) і FASB (Рада зі стандартів фінансового обліку США) стосовно конвергенції між МСФЗ та GAAP-US.

Виходячи з викладеного вище матеріалу вважаємо за доцільне розглянути вплив міжнародних організацій на розвиток процесу гармонізації в світі. Комісія з цінних паперів та фондової біржі (SEC) – це незалежний урядовий орган з повноваженнями щодо всіх компаній, які проходять лістинг на американській фондовій біржі. Головна мета комісії – захистити інвесторів та переконатися в тому, що ринки безпечні та надійні. SEC спостерігає за фондовими біржами, брокерами, дилерами, інвестиційними радниками, спільними фондами, холдинговими компаніями та підприємствами комунального обслуговування. Їх першочергове завдання полягає в забезпеченні надійною фінансовою інформацією відповідно до законодавства акціонерів, що мають справу з підприємствами різних організаційно-правових форм [217].

Комісія зі стандартів Європейського Союзу (Директиви). Відповідальність Комісії ЄС в межах обліку зосереджена на покращенні якості, співставності та прозорості фінансової інформації, яку готують компанії. Крім того, Комісія намагається гарантувати зближення між Директивами бухгалтерського обліку ЄС та Міжнародними стандартами фінансової звітності (IAS/IFRS), в результаті чого підприємства країн-членів ЄС та ті, що проходіть біржовий лістинг на європейській фондовій біржі готують з 1 січня 2005 року фінансову звітність відповідно до МСФЗ. З метою досягнення цього завдання Комісія співпрацює з Радою з міжнародних стандартів фінансової звітності (IASB), Міжнародною федерацією бухгалтерів (IFAC), Світовим банком, Організацією економічного співробітництва та розвитку (OESD) та іншими [228]. Європейський Союз приєднався до процесів гармонізації в світі з 1960-х рр. в частині гармонізації законодавства про компанії.

Міжнародні організації стандартів бухгалтерського обліку та фінансової звітності. IASB: Рада з міжнародних стандартів бухгалтерського обліку була відома як Комітет з міжнародних стандартів бухгалтерського обліку (IASC), сформований у 1973 р. Зараз організація розробляє глобальні стандарти бухгалтерського обліку з метою забезпечення прозорості та співставності фінансової звітності. IASB співпрацює з розробниками національних стандартів бухгалтерського обліку з метою досягнення конвергенції у всьому світі. IOSCO: Міжнародна організація комісій з цінних паперів (IOSCO) основана в 1983 р. 11 агенствами регулювання цінних паперів з Північної та Південної Америки. Кількість членів IOSCO сягає 181 та постійно зростає. Члени організації регулюють більш ніж 90 % світових ринків цінних паперів. На сьогодні IOSCO є найбільш важливим кооперативним форумом у світі для агентств з питань регулювання цінних паперів. Головне завдання організації – проведення експертизи розвинених та новостворених ринків [227]. IFAC: Міжнародна федерація бухгалтерів (IFAC) – глобальна організація для бухгалтерів, в яку входять 160 організацій-членів. Основна мета оргагізації полягає в захисті громадських інтересів, заохочуючи висококваліфікавоне судження бухгалтерів. Вносять свій внесок у розвиток сильних міжнародних економічних систем, просуваючи високопрофесійні стандарти бухгалтерського обліку, тим самим підтримуючи міжнародну конвергенцію цих стандартів та висловлюючись з питань громадських інтересів [226].

Розвиток стандартів бухгалтерського обліку. Розвиток стандартів бухгалтерського обліку проходив по-різному протягом останніх років в різних країнах, тому звернемо увагу на США та ЄС. США: Крах фондової біржі та подальша економічна депресія кінця 1920-х рр. та початку 1930-з рр. сприяла появі нової концепції регулювання бухгалтерського обліку в США [226]. Комісія з цінних паперів та фондової біржі сформували Закон фондової біржі, який вимагав широкого розкриття та контролю за використанням стандартів бухгалтерського обліку та фінансової звітності. Тепер ринки цінних паперів мають значний вплив на регулювання бухгалтерського обліку в США і Закон про цінні папери, і стандарти бухгалтерського обліку узгоджуються SEC. У зв’язку із зростанням ринку цінних паперів в США зростає потреба в зовнішній фінансовій інформації більше, ніж в інших країнах Англо-саксонської системи бухгалтерського обліку [245]. Незважаючи на те, що Комісія з цінних паперів та фондової біржі має юридичну владу давати розпорядження щодо стандартів бухгалтерського обліку, вона діє як наглядач та довіряє приватному сектору та FASB в розробці стандартів [248]. Корпорації повинні виконувати стандарти FASB, в іншому разі вони не будуть зареєстровані Комісією з цінних паперів та фондової біржі. Однак, лише меншість із зареєстрованих підприємств повинні виконувати деталізовані інструкції Комісії і ці ж правила не повинні виконувати більшість малих підприємств. Стандарти FASB досить деталізовані та змістовні, навіть порівняно з іншими Англо - саксонськими країнами, такими як Великобританія. США достатньо унікальні в наявності системи пояснюючих інструкцій, особливо стосовно ринкової безпеки [248].

Європейський Союз: Європейські країни впродовж століть розробили власні окремі системи обліку. Однак, лише коли постало питання формування спільного ринку, став можливим розвиток в напряму гармонізації концептуальних основ бухгалтерського обліку [52]. Ідея європейської гармонізації почалася з введенням 4-ї та 7-ї Директиви ЄС стосовно Закону про компанії, який диктував облікову політику підприємств країн-членів ЄС. Директиви були впроваджені в 1970-х рр., їх основний принцип полягав в тому, що жодне підприємство не повинно бути неконкурентоспроможним через законодавчі відмінності між країнами [248]. Однак, вони були досить елементарними та залишали можливість для різного трактування. Крім того, вони не охоплювали всіх нюансів та залишали більшість стандартів у сфері органів національного регулювання бухгалтерського обліку. Щоб мати відчутний ефект, вони повинні бути впроваджені в національне законодавство про компанії, що є досить трудомістким процесом. Фактично найбільший вплив мали національні стандарти бухгалтерського обліку. Крім того, деякі європейські транснаціональні компанії адаптувалися до GAAP-US, щоб пройти лістинг на американській фондовій біржі [52]. Певний час була можливість для GAAP-US стати домінуючою системою бухгалтерського обліку в Європі. Однак, у 1973 р. сформований Міжнародний комітет зі стандартів бухгалтерського обліку з метою розробки глобальних стандартів бухгалтерського обліку, який поряд з цим є конкурентом американським стандартам бухгалтерського обліку [52].

В кінці 1990-х рр. в межах Європейського Союзу мала місце негативна реакція щодо регулювання бухгалтерського обліку шляхом використання стандартів США та Великобританії. Створено план розвитку континентальних стандартів бухгалтерського обліку та фінансової звітності, але така ідея не мала поширення. Натомість ЄС приймає рішення про повну підтримку міжнародних стандартів бухгалтерського обліку та фінансової звітності (IAS/ IFRS) та впровадження їх групою компаній з 1 січня 2005 року, що й було зроблено. Нині триває конкуренція між IASB та FASB, стосовно того, чиї стандарти бухгалтерського обліку та фінансової звітності будуть домінувати в світі [213].

GAAP-US містять більшу кількість певних правил. Такий підхід формувався останні 30 років у відповідь на зростання складності бізнес- трансакцій. Деякі правила приймалися з метою ліквідації вузьких місць в більш ранніх стандартах та уникнення подання викривленої звітності компаніями. На жаль, такі зусилля попередження “творчої бухгалтерії” не мали успіху, оскільки створення все більшої кількості правил фактично полегшує можливість нівелювання жорстко регульованої системи. З часом американські правила бухгалтерського обліку фактично перетворилися із системи принципів бухгалтерського обліку в систему жорстких правил. Після скандалу Енрон та Волдком в 2001 та 2002 рр., домінувало припущення про його уникнення при використанні системи, основаній на принципах інших, ніж які використовуються в США, тобто використовуючи систему міжнародних стандартів. IASB шляхом впровадження міжнародних стандартів намагається створити загальні керівництва, а не деталізовані правила [213]. В американському законі 2002 року Сарбейнса-Окслі розглядається питання прийняття Комісією з цінних паперів та фондової біржі США системи бухгалтерського обліку, основаної на принципах, а не на правилах [213]. Відхід від правил до підходу на принципах в прийнятих стандартах може призвести до позитивного ефекту щодо якості та прозорості фінансової інформації. Деталізовані стандарти обліку та правила є достатньо затратними у використанні. Крім того, вони мають тенденцію бути настільки конкретними, що втрачається дух стандартів. З іншого боку, стандарти бухгалтерського обліку, основані на принципах, можуть залишати місце для професійного судження бухгалтерів та аудиторів так само, як і ускладнити порівнянність фінансової інформації [226].

За останні роки розбіжності в обліку серед багатьох країн зменшилися та, ймовірно, що така тенденція буде продовжуватися, так як IASB та FASB працюють в напряму гармонізації з метою усунення в найближчому майбутньому відмінностей між ними. В даний час Комісія з цінних паперів та фондової біржі відмовляється визнати IAS/IFRS як основу для складання фінансової звітності відповідно до Закону про цінні папери в США без адаптації такої звітності до GAAP-US. Це є основною перешкодою для IAS/IFRS, які стають визнаними на світовому рівні як основа складання фінансової звітності [213]

Процеси конвергенції. Процеси конвергенції між двома системами бухгалтерського обліку, FASB та IASB, офіційно розпочато з вересня 2002 р. з підписанням Меморандуму про розуміння, так звана “Норволкська угода” (“The Norwalk Agreement”). Головний зміст угоди – крок з боку США до конвергенції з міжнародними стандартами бухгалтерського обліку та фінансової звітності. Основна мета Норволкської угоди – розробити сумісні стандарти бухгалтерського обліку, які б могли використовуватися для складання міжнародної фінансової звітності. Дві світові організації домовилися про розробку проектів з метою досягнення сумісності: короткострокові проекти конвергенції; спільні проекти. План відносно короткострокової конвергенції полягає в розгляді наступних аспектів: переоцінка активів; класифікація зобов’язань; запаси; дохід на одиницю акції; облік різниць та виправлення помилок [226].

В результаті проведеного автором дослідження стало очевидно, що гармонізація міжнародних стандартів бухгалтерського обліку є важливим фактором просування міжнародного ринку капіталу та подолання відмінностей, що пов’язані з відмінностями в обробці даних в процесі складанні фінансової звітності. Не зважаючи на відмінності міжнародної фінансової звітності, гармонізація практики бухгалтерського обліку використовується при підготовці фінансової звітності. Дослідження показали, що гармонізація бухгалтерського обліку несе значні переваги користувачам фінансових звітів. Так, для інвесторів, банківських структур та власників – виконує підготовчу роботу по прийняттю ефективних економічних рішень. Міжнародні інвестори, банки та власники, які в перспективі згодні інвестувати в іноземні фондові та фінансові ринки зацікавлені в об’єктивній інформації, що дозволяє їм прийняти відповідне рішення. Фінансові звіти, основані на МСФЗ, дозволяють підвищити їх порівнянність між різними країнами та підприємствами. Фактично визнано, що найбільший ступінь кращої порівнянності призводить до більшого розуміння, зниження ризиків та більш ефективного вибору інвестицій. Виходячи з історичних передумов гармонізації стандартів бухгалтерського обліку, зрозуміло, що процес міжнародної гармонізації розпочато у 1959 р., тобто, до створення Комітету з міжнародних стандартів бухгалтерського обліку. Аналітики та інвестори повинні прикласти зусилля щодо просування глобальної гармонізації стандартів бухгалтерського обліку у всьому світі, та активно приймати участь у процесі регулювання та прийняття стандартів як на національному, так і на міжнародному рівні, що прискорить гармонізацію бухгалтерського обліку та фінансової звітності.