12. Сущность, состав, структура и показатели использования оборотных средств.

К ОБС относятся преимущественно предметы труда, которые, участвуя в производственном процессе, полностью потребляются в течение производственного цикла и переносят свою стоимость на вновь изготовленную продукцию или оказываемые услуги полностью.

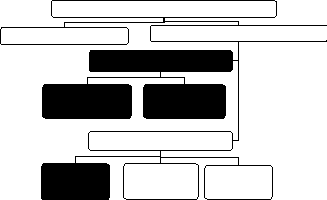

Оборотные средства – это совокупность денежных средств, вложенных в оборотные производственные фонды и фонды обращения. Такое деление ОС обусловлено их ролью и местом в процессе их кругооборота.

Оборотные производственные фонды поддерживают процесс производства и функционируют в нем. А фонды обращения – в сфере обращения и в основном за пределами предприятия.

Рис. 5. Структура производственных фондов и оборотных средств

- нормируемые

ОБС, – ненормируемые ОБС.

Производственные запасы – это предметы труда, которые не вступили в производственный процесс, но находятся на предприятии (в основном на складах).

Они состоят из запасов сырья, материалов, полуфабрикатов, комплектующих изделий, топлива, тары, запасных частей, малоценных и быстроизнашивающихся инструментов и инвентаря.

Производственные запасы бывают нескольких видов:

Текущий запас – создается для обеспечения непрерывного производства в период между 2-мя очередными поставками материальных ресурсов. (Обязательный).

Страховой – (резервный) создается на случай всяких непредвиденных случаев (срыв поставки). Величина запаса определяется обычно в % или долях от текущего запаса.

Технологический – (подготовительный) запас создается только по тем видам материальных ресурсов, которые требуют перед их использованием.

Транспортный – создается, когда время движения документов на доставку груза и время самой доставки не совпадают.

Незавершенное производство – это предметы труда, которые вступили в производство, но изготовление не закончено. Они могут находиться на разных стадиях производства. Кроме этих 2-х составных частей в составе могут быть и расходы будущих периодов – это затраты денежных средств, которые производятся в текущем периоде, а погашаются в последующем при производстве и реализации продукции. Это затраты на подготовку и освоение НИОКР.

Фонды обращения обслуживают процесс реализации и одновременно оборотные производственные фонды. Они состоят из готовой продукции, которая находится на складах и может быть отгружена или на пути к потребителю и денежных средств.

Соотношение между стоимостью отдельных элементов оборотных средств и общей их стоимостью, выраженное в процентах, представляет собой их структуру.

2. Источники формирования обс

ОБС первоначально формируются при создании предприятия и входят в уставный фонд предприятия. По источникам формирования ОБС подразделяются на собственные и приравненные к ним, заемные, привлеченные.

Собственные – сумма ОБС, которая необходима для нормального функционирования предприятия и приобретается или создается им при его создании, учреждении. Источниками пополнения этих средств являются прибыль, остающаяся в распоряжении предприятия, денежные поступления от реализации излишних товарно-материальных ценностей устойчивые пассивы (приравниваемые к собственным ОБС).

Заемные ОБС - могут быть в виде кредитов (долгосрочных или краткосрочных) банка или других финансовых учреждений. Приобретаются в основном за счет краткосрочных кредитов.

Привлеченные ОБС – это средства, временно используемые для покрытия дополнительных потребностей в них за счет специальных фондов, не предназначенных для этих целей.

Эффективность использования ОБС характеризуется 2-мя показателями:

коэффициент оборачиваемости;

период оборота.

Коэффициент оборачиваемости (КОБ ) – это количество оборотов, которое совершают оборотные средства за определенный период. Он показывает, сколько продукции в рублях реализовано (выпущено) на 1 вложенный рубль ОБС.

КОБ = Р / ОБССР,

где Р – объем реализованной продукции за рассматриваемый период;

ОБССР – средняя сумма оборотных средств за тот же период.

ОБССР при расчете фактической оборачиваемости раcсчитывается:

ОБССР = (ОБСНГ + ОБСКГ )/2

В тех случаях, когда в течение года происходит изменение объема производства, ОБССР рассчитывается:

ОБССР = ОБС НГ + ОБСВВ ·ТМ/12- (ОБСВЫБ · (12-ТМ))/12

где: ОБСНГ – ОБС на начало года;

ОБСВВ – введённые ОБС;

ТМ – время работы введённых ОБС;

ОБСВЫБ – выбывшие ОБС.

Период (или время, или длительность) оборота или средняя продолжительность одного оборота (Д ОБ):

Д

ОБ

=

![]() =

=

![]()

где: РП – реализованной (выпущенной) продукции в рублях;

Т – расчётный период;

Важным показателем является показатель обеспеченности предприятия собственными ОБС:

К

ОБЕСП

=

где: ОБС СОБ – собственные ОБС;

Ускорение оборачиваемости ОБС приводит к их абсолютному и относительному освобождению из оборота.

Абсолютное высвобождение – снижение суммы ОБС в текущем периоде по сравнению с предыдущим при увеличении объема реализации. При высокой инфляции абсолютное высвобождение определить невозможно.

Относительное высвобождение имеет место, когда темпы роста объема реализации опережают темпы роста среднегодовой стоимости ОБС.

Высвобождение ОБС в результате уменьшения длительности оборота определяется как:

∆ОС =

![]() ;

(ДO

– Д N)

= ∆Д

;

(ДO

– Д N)

= ∆Д

где: РП(ТП) – реализованной (выпущенной) продукции в рублях;

ДO, Д N – периоды оборота.