Соловьева Экспресс-анализ для курсовой Анализ результатов финансово-хозяйственной деятельности и финансового состояния

.pdf33

–расходы, связанные с благотворительной деятельностью, на осуществление культурно-развлекательных и спортивных мероприятий;

–расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности.

К расходам организации относится также текущий налог на прибыль (ТНП) (при обычном режиме налогообложения), который в соответствии с ПБУ 18/2002 «Учет расчетов по налогу на прибыль» определяется исходя из величины условного расхода (условного дохода), скорректированной на сумму постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства.

Постоянные налоговые обязательства – это сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде. Указанная сумма определяется умножением постоянной налоговой разницы, возникшей в отчетном периоде, на ставку налога на прибыль. При этом постоянные налоговые разницы образуются в случаях, когда расходы, которые учитываются для целей бухгалтерского учета, не включаются в затраты при расчете налога на прибыль, поскольку превышают нормы установленные в Налоговом кодексе РФ (сверхнормативные расходы суточных, компенсаций за использование личного транспорта, представительских расходов, затрат на страхование и т. д.). Постоянные налоговые обязательства могут быть уменьшены за счет постоянных налоговых активов, которые возникают

вслучае, когда налоговые расходы не принимаются для целей бухгалтерского учета.

Отложенные налоговые активы (ОНА) – это «…обусловленная временными разницами: а) сумма переплаты по налогу на прибыль в отчетном периоде, которая будет постепенно компенсирована в последующие периоды путем уменьшения очередных платежей по этому налогу, или б) сумма компенсации ранее сделанной переплаты» [27. С. 337] часть отложенного налога на прибыль, которая должна привести к его уменьшению в последующие отчетные периоды. Сумма отложенных налоговых активов определяется как разница между дебетовым и кредитовым оборотами по счету 09 «Отложенные налоговые активы». Если поученная разница будет положительна, т. е. сумма начисленных отложенных налоговых активов будет больше погашенных и списанных, его прибавляют к прибыли до налогообложения. Если она отрицательна, то величину отложенных налоговых активов необходимо вычитать из прибыли до налогообложения.

Отложенные налоговые обязательства (ОНО) – это «…обусловленная временными разницами: а) сумма недоплаты по налогу на прибыль в отчетном периоде, которая будет постепенно погашаться в последующие периоды путем увеличения очередных платежей по этому налогу, или б) сумма компенсации недоплаченного ранее налога на прибыль» [27. С. 338]. Сумма отложенных налоговых обязательств определяется как разница между кредитовым и дебетовым оборотами по счету 77 «Отложенные налоговые обязательства», причем если она положительна, это приведет к уменьшению прибыли до налогообложения, если отрицательна – к ее увеличению.

34

В состав совокупных расходов коммерческих организаций включаются также штрафные санкции в бюджет и во внебюджетные фонды (ШС), начисленные по актам проверок представителями соответствующих органов.

Формирование чистой прибыли отражается в форме № 2 бухгалтерской отчетности «Отчет о прибылях и убытках». В процессе формирования рассчитывают:

−валовую прибыль;

−прибыль от продаж;

−прибыль до налогообложения;

−чистую (нераспределенную) прибыль. Валовая прибыль рассчитывается по формуле

ВП = ВР – СС, где ВП – валовая прибыль (ф. 2 стр. 029); ВР – выручка (нетто) от продажи

товаров, продукции, услуг (ф. 2 стр. 010); СС – себестоимость проданных товаров, продукции, работ, услуг (ф. 2 стр. 020).

На предприятиях торговли и общественного питания валовая прибыль (валовой доход) характеризует сумму торговой надбавки, приходящейся на проданные товары, т. е. представляет собой разность между продажной и покупной стоимостью проданных товаров.

Прибыль от продаж рассчитывается по формуле: ПП = ВП – КР – УР ,

где ПП – прибыль от продаж (ф. 2 стр. 050); ВП – валовая прибыль (ф. 2 стр. 029); КР – коммерческие расходы (ф. 2 стр. 030); УР – управленческие расходы (ф. 2 стр. 040).

Прибыль до налогообложения рассчитывается по формуле ПДН = ПП + СПрР,

где ПДН – прибыль до налогообложения (ф. 2 стр. 140); СПрР – сальдо прочих результатов, рассчитывается как разница между прочими доходами (ПрД) и расходами (ПрР).

Чистая прибыль рассчитывается по формуле ЧП = ПДН ± ОНА ± ОНО – ТНП – ШС,

где ЧП – чистая прибыль (ф. 2 стр. 190); ОНА, ОНО – отложенные налоговые активы и обязательства, отражаются по строкам 141 и 142 формы № 2 бухгалтерской отчетности; ТНП – текущий налог на прибыль, отражается по стр.150 формы № 2 бухгалтерской отчетности; ШС – штрафные санкции в бюджет и во внебюджетные фонды, отражается по стр.150 формы № 2 бухгалтерской отчетности.

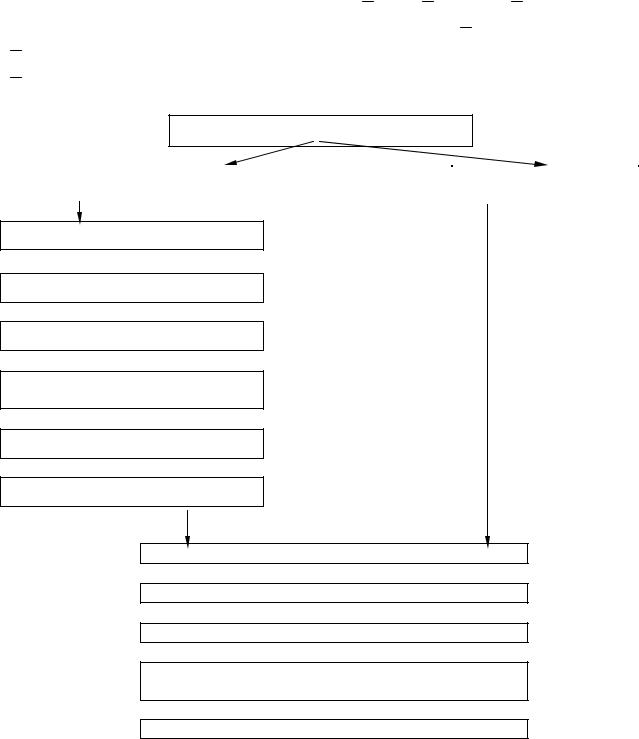

Порядок формирования указанных выше показателей прибыли представлен на рис. 2.1.

С целью объективной оценки изменения финансовых результатов в динамике, их увязки с результатами хозяйственной деятельности и произведенными расходами рассчитывают относительные показатели финансовых результатов – показатели рентабельности (прибыльности).

В качестве основных относительных показателей финансовой деятельности выступают:

35

−рентабельность продаж по прибыли от продаж: Рпп = ПП : ВР ·100;

−рентабельность продаж по прибыли до налогообложения:

РПДН = ПДН : ВР ·100; − рентабельность продаж по чистой прибыли: РЧП = ЧП : ВР ·100.

Рентабельность продаж по прибыли от продаж можно рассчитать и другими способами. Так, на предприятиях торговли и общественного питания расчет осуществляется по формуле Рпп = У вп – У рп , где У вп – средний

уровень валовой прибыли, который рассчитывается как У вп = ВП : ВР ·100;

Урп – средний уровень расходов на продажу, который рассчитывается как

Урп = РП : ВР ·100.

Доходы и расходы

От обычной (основной) деятельности |

|

Прочие |

|

|

|

Выручка от продаж

−

Себестоимость

=

Валовая прибыль

−

Коммерческие расходы (расхода на продажу)

−

Управленческие расходы

=

Прибыль (убыток) от продаж

Прибыль (убыток) до налогообложения

+ (−)

Отложенные налоговые активы

− (+)

Отложенные налоговые обязательства

−

Налог на прибыль и штрафные санкции в бюджет и во внебюджетные фонды

=

Чистая прибыль (непокрытый убыток)

Рис. 2.1. Порядок формирования финансовых результатов организации

На предприятиях, производящих продукцию, оказывающих услуги и выполняющих работы, рентабельность продаж рассчитывается по формуле

36

Рпп = 100 – Уз, где Уз – уровень затрат, который рассчитывается по формуле

Уз = З : ВР ·100, где З – затраты на производство и продажу продукции, которые рассчитываются по формуле

З = СС + КР + УР.

Результаты общего анализа формирования и использования прибыли организаций торговли и общественного питания систематизируются в табл. 2.8. При использовании двух баз для сравнения (данные прошлого периода и плановые) для анализа результатов хозяйственной деятельности применяется таблица, аналогичная табл. 2.9. В ходе заполнения таблиц используются такие приемы общего анализа, как сравнение, относительные величины динамики, выполнения плана и интенсивности.

Таблица 2.8

Анализ основных показателей финансовой деятельности торговой организации (общественного питания) за 200… – 200… гг.

|

Показатели |

Ед. |

Усл. |

Фактиче- |

Фактиче- |

Абсо- |

Темп роста, |

|

|

изме- |

обо- |

ски за |

ски за |

лютное |

% |

|

|

рения |

значе- |

200…г. |

200…г. |

откло- |

|

|

|

|

ние |

|

|

нение |

|

|

|

|

|

|

|

|

|

|

А |

Б |

В |

1 |

2 |

3(2-1) |

4(2:1·100) |

1. |

Выручка (нетто) от прода- |

тыс. |

ВР |

|

|

|

|

жи |

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

Валовая прибыль от про- |

тыс. |

ВП |

|

|

|

|

дажи товаров |

руб. |

|

|

|

|

|

|

3. |

Средний уровень валовой |

% |

Увп |

|

|

|

|

прибыли (стр.2 : стр.1 · 100) |

|

|

|

|

|

х |

|

4. |

Расходы на продажу това- |

тыс. |

РП |

|

|

|

|

ров |

руб. |

|

|

|

|

|

|

5. |

Средний уровень расходов |

% |

Урп |

|

|

|

|

на продажу товаров |

|

|

|

|

|

|

|

(стр.4:стр.1·100) |

|

|

|

|

|

х |

|

6. |

Прибыль (убыток) от про- |

тыс. |

ПП |

|

|

|

|

дажи (стр.2 – стр.4) |

руб. |

|

|

|

|

|

|

7. |

Рентабельность продаж по |

% |

Рпп |

|

|

|

|

прибыли от продаж |

|

|

|

|

|

|

|

(стр.6:стр.1·100) |

|

|

|

|

|

х |

|

8. |

Прочие доходы |

тыс. |

ПрД |

|

|

|

|

|

|

руб. |

|

|

|

|

|

9. |

Прочие расходы |

тыс. |

ПрР |

|

|

|

|

|

|

руб. |

|

|

|

|

|

10. Прибыль (убыток) до на- |

тыс. |

|

|

|

|

|

|

логообложения (стр.6+стр.8- |

руб. |

|

|

|

|

|

|

стр.9) (ф.2 стр.140) |

|

ПДН |

|

|

|

|

|

11. Рентабельность продаж |

|

|

|

|

|

|

|

по прибыли до налогообло- |

|

|

|

|

|

|

|

жения (стр. 10 : стр.1 · 100) |

% |

Рпдн |

|

|

|

х |

|

37

Окончание табл. 2.8

Показатели |

Ед. |

Усл. |

Фактиче- |

Фактиче- |

Абсо- |

Темп роста, |

|

изме- |

обо- |

ски за |

ски за |

лютное |

% |

|

рения |

значе- |

200…г. |

200…г. |

откло- |

|

|

|

ние |

|

|

нение |

|

|

|

|

|

|

|

|

А |

Б |

В |

1 |

2 |

3(2-1) |

4(2:1·100) |

12. Отложенные налоговые |

тыс. |

ОНА |

|

|

|

|

активы |

руб. |

|

|

|

|

|

13. Отложенные налоговые |

тыс. |

ОНО |

|

|

|

|

обязательства |

руб. |

|

|

|

|

|

14. Текущий налог на при- |

тыс. |

|

|

|

|

|

быль |

руб. |

ТНП |

|

|

|

|

|

|

|

|

|

|

|

15. Чистая прибыль |

|

|

|

|

|

|

( непокрытый убыток) |

|

|

|

|

|

|

(стр.10 ± стр.12 ± стр.13 - |

тыс. |

|

|

|

|

|

стр.14) (ф.2 стр.190) |

руб. |

ЧП |

|

|

|

|

16. Рентабельность продаж |

|

|

|

|

|

|

по чистой прибыли |

|

|

|

|

|

|

(стр.15:стр.1) ·100 |

% |

Рчп |

|

|

|

х |

В организациях производственной сферы отсутствует показатель валовой прибыли по проданным товарам, а потому в строках 2 и 3 отражаются, соответственно, затраты на производство и продажу продукции (выполнение работ, оказание услуг) и их уровень в процентах к выручке от продажи, строки 4 и 5 отсутствуют; остальные показатели остаются без изменения. Результаты анализа систематизируются в табл. 2.9.

Таблица 2.9

Анализ основных показателей финансовой деятельности организации производственной сферы за 200…-200…гг.

Показатели |

Ед. |

Усл. |

Фактиче- |

Фактиче- |

Абсолют- |

Темп рос- |

|

изме- |

обо- |

ски за |

ски за |

ное от- |

та, % |

|

рения |

зна- |

200…г. |

200…г. |

клонение |

|

|

|

чение |

|

|

|

|

А |

Б |

В |

1 |

2 |

3(2-1) |

4(2:1·100) |

1. Выручка (нетто) от про- |

тыс. |

ВР |

|

|

|

|

дажи продукции (выполне- |

руб. |

|

|

|

|

|

ния работ, оказания услуг) |

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Затраты на производство |

тыс. |

З |

|

|

|

|

и продажу продукции (вы- |

руб. |

|

|

|

|

|

полнение работ, оказание |

|

|

|

|

|

|

услуг) |

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Средний уровень затрат |

% |

Уз |

|

|

|

|

на производство и продажу |

|

|

|

|

|

|

продукции (выполнение |

|

|

|

|

|

|

fабот, оказание услуг) |

|

|

|

|

|

|

(стр.2 : стр.1 · 100) |

|

|

|

|

|

х |

Из общей суммы затрат |

|

|

|

|

|

|

38

Окончание табл. 2.9

|

Показатели |

Ед. |

Усл. |

Фактиче- |

Фактиче- |

Абсолют- |

Темп рос- |

|

|

изме- |

обо- |

ски за |

ски за |

ное от- |

та, % |

|

|

рения |

зна- |

200…г. |

200…г. |

клонение |

|

|

|

|

чение |

|

|

|

|

|

А |

Б |

В |

1 |

2 |

3(2-1) |

4(2:1·100) |

4. Себестоимость произве- |

тыс. |

СС |

|

|

|

|

|

денной продукции (выпол- |

руб. |

|

|

|

|

|

|

ненных работ, оказанных |

|

|

|

|

|

|

|

услуг) |

|

|

|

|

|

|

|

5. Средний уровень себе- |

% |

Усс |

|

|

|

|

|

стоимости произведенной |

|

|

|

|

|

|

|

продукции (выполненных |

|

|

|

|

|

|

|

работ, оказанных услуг) |

|

|

|

|

|

|

|

(стр.4 : стр.1 · 100) |

|

|

|

|

|

х |

|

6. Коммерческие расходы |

тыс. |

КР |

|

|

|

|

|

|

|

руб. |

|

|

|

|

|

7. Средний уровень ком- |

% |

Укр |

|

|

|

|

|

мерческих расходов |

|

|

|

|

|

|

|

(стр.6 : стр.1 · 100) |

|

|

|

|

|

х |

|

8. Управленческие расходы |

тыс. руб. |

УР |

|

|

|

|

|

|

|

|

|

|

|

|

|

9. Средний уровень управ- |

% |

Уур |

|

|

|

|

|

ленческих расходов (стр.8 : |

|

|

|

|

|

|

|

стр.1 · 100) |

|

|

|

|

|

х |

|

10. |

Прибыль (убыток) от |

тыс. |

ПП |

|

|

|

|

продажи (стр.1 - стр.2) |

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11. |

Рентабельность продаж |

% |

Рпп |

|

|

|

|

по прибыли от продаж |

|

|

|

|

|

|

|

(стр.10:стр.1·100) |

|

|

|

|

|

х |

|

12. |

Прочие доходы |

тыс. |

ПрД |

|

|

|

|

|

|

руб. |

|

|

|

|

|

13. |

Прочие расходы |

тыс. руб. |

ПрР |

|

|

|

|

14. |

Прибыль (убыток) до |

тыс. |

ПДН |

|

|

|

|

налогообложения |

руб. |

|

|

|

|

|

|

(стр.10+стр.12-стр.13) |

|

|

|

|

|

|

|

15. |

Рентабельность продаж |

% |

Рпдн |

|

|

|

|

по прибыли до налогообло- |

|

|

|

|

|

|

|

жения (стр.14:стр.1·100) |

|

|

|

|

|

х |

|

16. |

Отложенные налоговые |

тыс. |

ОНА |

|

|

|

|

активы |

руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

17. |

Отложенные налоговые |

тыс. |

ОНО |

|

|

|

|

обязательства |

руб. |

|

|

|

|

|

|

18. |

Текущий налог на при- |

тыс. |

ТНП |

|

|

|

|

быль |

руб. |

|

|

|

|

|

|

19. |

Чистая прибыль (убы- |

тыс. |

ЧП |

|

|

|

|

ток) (стр.14±стр.16±стр.17- |

руб. |

|

|

|

|

|

|

стр.18) |

|

|

|

|

|

|

|

20. |

Рентабельность продаж |

% |

Рчп |

|

|

|

|

по чистой прибыли |

|

|

|

|

|

|

|

(стр.19: стр.1) ·100 |

|

|

|

|

|

х |

|

39

Характеризуют достигнутый организацией финансовый результат в отчетном периоде (чистая прибыль (непокрытый убыток)), а также изменения в динамике, показатели рентабельности. Рост рентабельности продаж в целом оценивается положительно даже при снижении абсолютных значений прибыли, поскольку указанный факт свидетельствует о наличии благоприятной тенденции в деятельности предприятия: темпы роста прибыли превышают темпы роста выручки от продажи.

Далее выявляют причины изменения конечного финансового результата, оценивая динамику его составляющих: прибыли от обычных видов деятельности и прочих результатов. При этом положительно оценивается ситуация, при которой рентабельности продаж по прибыли до налогообложения больше рентабельность продаж по прибыли от продаж (Рпдн > Рпп).

Помимо горизонтального и трендового анализа формирования прибыли необходимо выяснить долевое участие каждого из слагаемых в ее величине. С этой целью рекомендуется проводить вертикальный анализ прибыли до налогообложения с использованием относительных величин структуры, оформляя его в табл. 2.10. При этом положительно оценивается ситуация, при которой 75-80 % прибыли до налогообложения составляет прибыль от продажи, а прочие результаты характеризуются положительной величиной, т. е. прочие доходы превышают расходы. Если не выполняется хотя бы одно из вышеуказанных условий, то «качество прибыли» нельзя оценить положительно. О нерациональном использовании прибыли текущего года свидетельствуют низкое значение удельного веса чистой прибыли в прибыли до налогообложения (менее 76 % при обычном режиме налогообложения) и его снижение в динамике.

Таблица 2.10

Анализ структуры финансовых результатов торговой организации за 200... - 200... гг.

|

Показатели |

Прошлый год |

Отчетный год |

Абсолютное отклоне- |

|||

|

|

|

|

|

|

ние |

|

|

|

сумма, |

удель- |

сумма, |

удель- |

сумма, |

удельный |

|

|

тыс.руб. |

ный вес, |

тыс.руб. |

ный вес, |

тыс. руб. |

вес, % |

|

|

|

% |

|

% |

|

|

|

А |

1 |

2 |

3 |

4 |

5 (3-1) |

6 (4-2) |

1. |

Прибыль от продаж |

|

|

|

|

|

|

2. |

Сальдо прочих результатов |

|

|

|

|

|

|

3. |

Итого прибыль до налого- |

|

|

|

|

|

|

обложения |

|

100,00 |

|

100,00 |

|

- |

|

4. |

Чистая прибыль |

|

|

|

|

|

|

Примечание. В случае наличия убытка до налогообложения заполнение табл. 2.10 нецелесообразно, но ситуация подлежит оценке по тексту вывода

После общего анализа финансовых результатов рассчитывают влияние факторов на их изменение в динамике (по сравнению с планом) с целью выявления конкретной величины потерь прибыли в анализируемом периоде.

40

На прибыль от продажи товаров влияет 3 фактора: изменение выручки от продажи товаров, изменение среднего уровня валовой прибыли, изменение среднего уровня расходов на продажу товаров. Указанный выше перечень факторов вытекает из формулы расчета прибыли от продаж, полученной путем моделирования исходной факторной модели определения этого показателя.

ПП = ВП – РП = ( ВР · Увп - ВР · Урп ) : 100 = ВР · ( Увп – Урп ) : 100. Из полученной модели видно, что изменение выручки от продаж и

среднего уровня валовой прибыли влияет на изменение прибыли от продаж прямо пропорционально (первый фактор оказывает прямое воздействие на результативный показатель в случае рентабельной основной деятельности в базисном периоде), а изменение среднего уровня расходов на продажу – обратно пропорционально. Для расчета влияния указанных выше факторов на изменение прибыли от продаж возможно использование любого из приемов изучения прямой детерминированной факторной связи. Однако с целью сокращения трудоемкости расчетов представляется целесообразным рекомендовать метод абсолютных разниц.

На изменение прибыли до налогообложения дополнительно к перечисленным выше факторам влияют изменение прочих доходов и расходов.

Расчет влияния этих факторов на прибыль до налогообложения осуществляется путем сравнения их отчетной и базисной величин. При этом изменение доходов влияет на изменение результативного показателя прямо пропорционально, а изменение расходов – обратно пропорционально.

На изменение чистой прибыли наряду с изменением прибыли до налогообложения влияют следующие факторы:

–изменение отложенных налоговых активов;

–изменение отложенных налоговых обязательств;

–изменение текущего налога на прибыль.

Расчет влияния приведенных выше факторов на изменение чистой прибыли осуществляется с помощью приема сравнения. При этом следует помнить, что рост положительной величины отложенных налоговых активов увеличивает чистую прибыль, а отрицательной – уменьшает ее. Аналогичен характер влияния на изменение чистой прибыли отложенных налоговых обязательств. Изменение текущего налога на прибыль оказывает на чистую прибыль обратное влияние. Систематизация расчета влияния факторов на изменение чистой прибыли осуществляется в табл. 2.11 для организаций торговли и общественного питания и в табл. 2.12 для организаций, производящих продукцию, выполняющих работы и оказывающих услуги.

Осуществляя расчеты, следует помнить, что найденное влияние факторов на изменение прибыли от продажи, прибыли до налогообложения и чистой прибыли не всегда абсолютно совпадает с абсолютным отклонением по этим показателям, рассчитанным по табл. 2.13 и 2.14. Это объясняется округлением данных при расчетах.

После расчета потерь выявляются резервы дальнейшего роста прибыли, в качестве которых берутся отрицательные величины в графе 3 табл. 2.11 и

41

2.12. При этом следует помнить, что, во-первых, в составе прочих расходов находятся налоги, относимые на финансовый результат, которые зависят от налогооблагаемой базы и ставки налога, следовательно, не могут выступать в качестве резерва роста прибыли; во-вторых, потери станут резервами только после разработки и внедрения в практику реальных мероприятий, устраняющих причины их возникновения.

Таблица 2.11

Расчет влияния факторов на изменение чистой прибыли торговой организации (общественного питания) за 200…-200…гг.

Наименование факторов и |

Условное |

Расчет влияния факторов |

Величина |

||||

направление их изменения |

обозна- |

Методика расчета |

Расчет |

влияния, тыс. |

|||

|

чение |

|

|

|

|

|

руб. |

А |

Б |

|

1 |

|

|

2 |

3 |

1. Рост (снижение) вы- |

ΔВР |

ΔВР · |

Рп0 |

: 100 |

|

|

|

ручки от продаж |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Рост (снижение) |

ΔУвп |

ΔУвп · |

ВР1 |

:100 |

|

|

|

среднего уровня валовой |

|

|

|

|

|

|

|

прибыли |

|

|

|

|

|

|

|

|

|

|

|

|

|||

3. Рост (снижение) сред- |

ΔУрп |

-(ΔУрп · ВР1 : 100) |

|

|

|||

него уровня расходов на |

|

|

|

|

|

|

|

продажу товаров |

|

|

|

|

|

|

|

|

|

|

|

|

|||

4. Итого влияние на при- |

ΔПП |

ΔПП(ВР) + ΔПП(Увп)+ |

|

|

|||

быль от продаж |

|

ΔПП(Урп) |

|

|

|||

(стр.1 + стр.2 + стр.3) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. Рост (снижение) про- |

ΔПрД |

ПрД1 |

- |

ПрД0 |

|

|

|

чих доходов |

|

|

|

|

|

|

|

6. Рост (снижение) про- |

ΔПрР |

-(ПрР1 |

- |

ПрР0) |

|

|

|

чих расходов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7. Итого влияние на при- |

|

|

|

|

|

|

|

быль до налогообложе- |

|

ΔПДН(ПП) + |

|

|

|||

ния (стр.4 + стр.5 + |

|

ΔПДН(ПрД) + |

|

|

|||

стр.6) |

ΔПДН |

ΔПДН(ПрР) |

|

|

|||

8. Рост (снижение) от- |

ΔОНА |

+(-)(ОНА1 |

- ОНА0) |

|

|

||

ложенных налоговых |

|

|

|

|

|

|

|

активов |

|

|

|

|

|

|

|

9. Рост (снижение) от- |

|

|

|

|

|

|

|

ложенных налоговых |

ΔОНО |

-(+) (ОНО1 -ОНО0) |

|

|

|||

обязательств |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 Рост (снижение) те- |

|

|

|

|

|

|

|

кущего налога на при- |

ΔТНП |

-(ТНП1 - ТНП0) |

|

|

|||

быль |

|

|

|

|

|

|

|

11. Итого влияние на |

ΔЧП |

ΔЧП(ПДН) + |

ЧП(ОНА) |

|

|

||

чистую прибыль |

|

+ ΔЧП(ОНО) |

|

|

|||

(стр.7 + стр.8 + стр. 9 + |

|

+ΔЧП(ТНП) |

|

|

|||

стр.10) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

42

Таблица 2.12

Расчет влияния факторов на изменение чистой прибыли производственной организации за 200…-200…гг.

Наименование факторов и |

Условное |

Расчет влияния факторов |

|

Величина |

||

направление их изменения |

обозна- |

Методика расчета |

Расчет |

|

влияния, тыс. |

|

|

чение |

|

|

|

|

руб. |

А |

Б |

1 |

|

2 |

3 |

|

1 Рост (снижение) вы- |

ΔВР |

ΔВР · Рп0 : 100 |

|

|

|

|

ручки от продаж |

|

|

|

|

|

|

2. Рост (снижение) |

ΔУз |

-(ΔУз · ВР1 : 100) |

|

|

|

|

среднего уровня затрат |

|

|

|

|

|

|

на производство и про- |

|

|

|

|

|

|

дажу продукции, всего, |

|

|

|

|

|

|

в том числе |

|

|

|

|

|

|

2.1. Рост (снижение) |

ΔУсс |

-(ΔУсс · ВР1 : 100) |

|

|

|

|

среднего уровня себе- |

|

|

|

|

|

|

стоимости произведен- |

|

|

|

|

|

|

ной продукции |

|

|

|

|

|

|

2.2. Рост (снижение) |

ΔУкр |

-(ΔУкр ·ВР1 : 100) |

|

|

|

|

среднего уровня ком- |

|

|

|

|

|

|

мерческих расходов |

|

|

|

|

|

|

|

|

|

|

|

|

|

2.3. Рост (снижение) |

ΔУур |

-(ΔУур · ВР1 : 100) |

|

|

|

|

среднего уровня управ- |

|

|

|

|

|

|

ленческих расходов |

|

|

|

|

|

|

3. Итого влияние на при- |

ΔПП |

ΔПП(ВР) + ΔПП(Уз) |

|

|

|

|

быль от продаж |

|

|

|

|

|

|

(стр.1 + стр.2) |

|

|

|

|

|

|

4. Рост (снижение) про- |

ΔПрД |

ПрД1 - ПрД0 |

|

|

|

|

чих доходов |

|

|

|

|

|

|

5. Рост (снижение) про- |

ΔПрР |

-(ПрР1 - |

ПрР0) |

|

|

|

чих расходов |

|

|

|

|

|

|

6. Итого влияние на при- |

ΔПДН |

ΔПДН(ПП) + |

|

|

|

|

быль до налогообложе- |

|

ΔПДН(ПрД) + |

|

|

|

|

ния (стр.3 + стр.4+стр.5) |

|

ΔПДН(ПрР |

|

|

|

|

|

|

|

|

|

|

|

7. Рост (снижение) от- |

ΔОНА |

+(-) (ОНА1 |

- ОНА0) |

|

|

|

ложенных налоговых |

|

|

|

|

|

|

активов |

|

|

|

|

|

|

8. Рост (снижение) от- |

ΔОНО |

-(+) (ОНО1 -ОНО0) |

|

|

|

|

ложенных налоговых |

|

|

|

|

|

|

обязательств |

|

|

|

|

|

|

9. Рост (снижение) те- |

ΔТНП |

-(ТНП1 - ТНП0) |

|

|

|

|

кущего налога на при- |

|

|

|

|

|

|

быль |

|

|

|

|

|

|

10. Итого влияние на |

ΔЧП |

ΔЧП(ПДН) + |

ЧП(ОНА) |

|

|

|

чистую прибыль |

|

+ ΔЧП(ОНО) |

|

|

|

|

(стр.8 + стр.9 + стр.10 + |

|

+ΔЧП(ТНП) |

|

|

|

|

стр.11) |

|

|

|

|

|

|