48. Второй центральный смешанный момент (ковариация).

Основной величиной для получения характеристики тес ноты связи между векторами х и у является второй смешанный центральный момент Кxy, или ковариация cov(x, y)

или его вычисленный выборочный вариант

Здесь vx и vy – центрированные величины. Ковариация в качестве меры тесноты связи не удобна, так как изменяется от – до + и имеет разные масштабы векторов, равные их оценкам стандартного отклонения. Если привести масштабы векторов к одинаковым единичным значениям мы получим весьма удобную характеристику тесноты связи, названную парным коэффциентом корреляции rxy

Здесь

и

и – оценки стандартного отклонения для

векторов х и у. Коэффициент изменяется

в пределах от – 1 до + 1. При описании

процесса более чем двумя векторами

измерений, парные коэффициенты находятся

между всеми возможными парами векторов.

– оценки стандартного отклонения для

векторов х и у. Коэффициент изменяется

в пределах от – 1 до + 1. При описании

процесса более чем двумя векторами

измерений, парные коэффициенты находятся

между всеми возможными парами векторов.

49. Парные, частные и множественные коэффициенты корреляции

Парные коэффициенты корреляции. Для измерения тесноты связи между двумя из рассматриваемых переменных (без учета их взаимодействия с другими переменными) применяются парные коэффициенты корреляции. Методика расчета таких коэффициентов и их интерпретации аналогичны линейному коэффициенту корреляции в случае однофакторной связи.

где ![]() -

среднее квадратическое отклонение

факторного признака;

-

среднее квадратическое отклонение

факторного признака;

![]() -

среднее квадратическое отклонение

результативного признака.

-

среднее квадратическое отклонение

результативного признака.

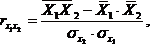

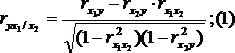

Коэффициент частной корреляции измеряет тесноту линейной связи между отдельным фактором и результатом при устранении воздействия прочих факторов модели.

Для расчета частных коэффициентов корреляции могут быть использованы парные коэффициенты корреляции.

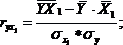

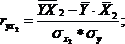

Для случая зависимости Y от двух факторов можно вычислить 2 коэффициента частной корреляции:

(2-ой

фактор ![]() фиксирован);

фиксирован);

(1-ый

фактор ![]() фиксирован).

фиксирован).

Это коэффициенты частной корреляции 1-ого порядка (порядок определяется числом факторов, влияние которых на результат устраняется).

Частные

коэффициенты корреляции, рассчитанные

по таким формулам изменяются от -1 до

+1. Они используются не только для

ранжирования факторов модели по степени

влияния на результат, но и также для

отсева факторов. При малых значениях ![]() нет

смысла вводить в уравнение m-ый

фактор, т.к. качество уравнения регрессии

при его введении возрастет незначительно

(т.е. теоретический коэффициент

детерминации увеличится незначительно).

нет

смысла вводить в уравнение m-ый

фактор, т.к. качество уравнения регрессии

при его введении возрастет незначительно

(т.е. теоретический коэффициент

детерминации увеличится незначительно).

Коэффициент множественной корреляции (R) характеризует тесноту связи между результативным показателем и набором факторных показателей:

где σ2 — общая дисперсия эмпирического ряда, характеризующая общую вариацию результативного показателя (у) за счет факторов;

σост2 — остаточная дисперсия в ряду у, отражающая влияния всех факторов, кроме х;

у — среднее значение результативного показателя, вычисленное по исходным наблюдениям;

s — среднее значение результативного показателя, вычисленное по уравнению регрессии.

Коэффициент множественной корреляции принимает только положительные значения в пределах от 0 до 1. Чем ближе значение коэффициента к 1, тем больше теснота связи.