46. Методы выявления систематического влияния. Критерии серий.

Значимость

систематического влияния определяется

на основе выполнения неравенства

(1),где

(1),где -погрешность

из среднего арифметического из истинных

погрешностей ∆.При отсутствии

систематического влияния ,величина

среднего ∆ должна равняться нулю.

Систематическое влияние считается

значимым при невыполнении неравенства

−𝑡

∙ 𝑚𝛥̅

≤ 𝛥̅

≤ 𝑡

∙ 𝑚𝛥̅.

При выполнении равенства (1) получают

новый ряд ,в среднем свободный от

систематического влияния как

-погрешность

из среднего арифметического из истинных

погрешностей ∆.При отсутствии

систематического влияния ,величина

среднего ∆ должна равняться нулю.

Систематическое влияние считается

значимым при невыполнении неравенства

−𝑡

∙ 𝑚𝛥̅

≤ 𝛥̅

≤ 𝑡

∙ 𝑚𝛥̅.

При выполнении равенства (1) получают

новый ряд ,в среднем свободный от

систематического влияния как

,

а оценку точности выполняют по формуле

Бесселя.

,

а оценку точности выполняют по формуле

Бесселя.

Наиболее часто используемые критерии выявления систематических влияний в результатах измерений при условии, что закон распределения неизвестен и количество измерений невелико, это критерий серий и критерий «восходящих» и «нисходящих» серий. Критерии серий относят к критериям, выявляющим значимость систематического влияния только монотонного характера, (сдвиг или тренд) на основе проверки вероятностной независимости среди элементов исследуемого ряда. Для этого производят вычисления следующим образом

1. Строят вариационный ряд и находят медиану med(h)

2. Формируют знаковый ряд из плюсов и минусов по правилу: если значение исходного (невариационного) ряда больше медианы, то вместо i-го числа записывают знак «+», если меньше, то знак «–». Элементы ряда равные med(h) пропускают.

3. Находят количество серий (последовательностей подряд идущих знаков) 𝑣(𝑁)

4. Находят число элементов в наибольшей серии 𝜏(𝑁) Для стохастической независимости и следовательно отсутствия значимого систематического влияния монотонного характера должны одновременно выполняться два неравенства 𝑣(𝑁) > 0.5 ∙ (𝑁 + 1 − 1.96√𝑁 − 1) ,

𝜏(𝑁) > 3.3 ∙ log10(𝑁 + 1). Если хотя бы одно из неравенств не выполняется, то гипотеза об отсутствии систематического влияния в исходных измерениях отвергается с вероятностью ошибки, заключённой в пределах от 0.05 до 0.0975, т.е. с доверительной вероятностью 0.9025 – 0.95. Для его выполнения находят из ряда измерений выборочную медиану med(х). Затем строят знаковый ряд из плюсов и минусов для i-того значения исходного В отличие от критерия серий рассматриваемый далее критерий «восходящих» и «нисходящих» серий выявляет смещение среднего значения не только монотонного характера (тренд или сдвиг), но и более общего, например, периодического характера. В нём также исследуется последовательность знаков, но закон её построения следующий: на месте значения ℎ𝑖 исходного ряда ставится «+», если ℎ𝑖+1 − ℎ𝑖 > 0 и соответственно знак «–» при выполнении неравенства ℎ𝑖+1 − ℎ𝑖 < 0.

47. Методы выявления эффектов автокорреляции. Критерий Дарбина-Уотсона.

Графический

Метод рядов

Критерий Дарбина-Уотсона

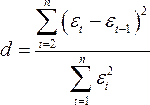

Один из более распространенных методов определения автокорреляции в остатках – это расчет критерия Дарбина-Уотсона:

Т.е.

величина

Т.е.

величина ![]() есть

отношение суммы квадратов разностей

последовательных значений остатков к

остаточной сумме квадратов по модели

регрессии.

есть

отношение суммы квадратов разностей

последовательных значений остатков к

остаточной сумме квадратов по модели

регрессии.

Можно

показать, что при больших значениях ![]() существует

следующее соотношение между критерием

Дарбина-Уотсона

существует

следующее соотношение между критерием

Дарбина-Уотсона ![]() и

коэффициентом автокорреляции остатков

первого порядка

и

коэффициентом автокорреляции остатков

первого порядка ![]() :

:

![]() .

(4.6) Таким образом, если в остатках

существует полная положительная

автокорреляция и

.

(4.6) Таким образом, если в остатках

существует полная положительная

автокорреляция и ![]() ,

то

,

то ![]() .

Если в остатках полная отрицательная

автокорреляция, то

.

Если в остатках полная отрицательная

автокорреляция, то ![]() и,

следовательно,

и,

следовательно, ![]() .

Если автокорреляция остатков отсутствует,

то

.

Если автокорреляция остатков отсутствует,

то ![]() и

и ![]() .

Т.е.

.

Т.е. ![]() .

.

Алгоритм

выявления автокорреляции остатков на

основе критерия Дарбина-Уотсона

следующий. Выдвигается гипотеза ![]() об

отсутствии автокорреляции остатков.

Альтернативные гипотезы

об

отсутствии автокорреляции остатков.

Альтернативные гипотезы ![]() и

и ![]() состоят,

соответственно, в наличии положительной

или отрицательной автокорреляции в

остатках. Далее по специальным таблицам

(см. приложение E) определяются критические

значения критерия Дарбина-Уотсона

состоят,

соответственно, в наличии положительной

или отрицательной автокорреляции в

остатках. Далее по специальным таблицам

(см. приложение E) определяются критические

значения критерия Дарбина-Уотсона ![]() и

и ![]() для

заданного числа наблюдений

для

заданного числа наблюдений ![]() ,

числа независимых переменных модели

,

числа независимых переменных модели ![]() и

уровня значимости

и

уровня значимости ![]() .

По этим значениям числовой

промежуток

.

По этим значениям числовой

промежуток ![]() разбивают

на пять отрезков. Принятие или отклонение

каждой из гипотез с вероятностью

разбивают

на пять отрезков. Принятие или отклонение

каждой из гипотез с вероятностью ![]() осуществляется

следующим образом:

осуществляется

следующим образом:

–

есть

положительная автокорреляция

остатков,

–

есть

положительная автокорреляция

остатков,  отклоняется,

с вероятностью

отклоняется,

с вероятностью  принимается

принимается  ;

; –

зона

неопределенности;

–

зона

неопределенности; –

нет

оснований отклонять

–

нет

оснований отклонять  ,

т.е. автокорреляция остатков отсутствует;

,

т.е. автокорреляция остатков отсутствует; –

зона

неопределенности;

–

зона

неопределенности; –

есть

отрицательная автокорреляция

остатков,

–

есть

отрицательная автокорреляция

остатков,  отклоняется,

с вероятностью

отклоняется,

с вероятностью  принимается

принимается  .

.

Если

фактическое значение критерия

Дарбина-Уотсона попадает в зону

неопределенности, то на практике

предполагают существование автокорреляции

остатков и отклоняют гипотезу ![]() .

.