18 Вопрос Планирование доходов федерального бюджета

Доходы бюджетов обеспечиваются за счет налоговых и неналоговых поступлений, а также за счет безвозмездных перечислений. Остаток средств на конец предыдущего года тоже зачисляется в плановые доходы.

К налоговым доходам относятся:

1. Налоги на прибыль (доход), прирост капитала2. Лицензионные и регистрационные сборы.3. Налоги на совокупный доход.4. Налоги на имущество.5. Платежи за пользование природными ресурсами.6. Налоги на внешнюю торговлю и внешнеэкономические операции.

7. Акцизы.8. Налог на добавленную стоимость.9. Прочие налоги, пошлины и сборы.

Неналоговые поступления:

1. Доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности

2. Дивиденды по акциям, находящиеся в госсобственности3. Доходы от реализации государственных запасов

4. Доходы от продажи земли и нематериальных активов5. Поступления капитальных трансфертов из негосударственных источников

6. Административные платежи и сборы

7. Штрафные санкции, возмещение ущерба8. Доходы от внешнеэкономической деятельности

9. Прочие неналоговые доходы10. Прибыль Центрального Банка России 11. Безвозмездные перечисления

а) нерезидентов и бюджетов других уровней б) государственных внебюджетных фондов, в) государственных организаций,

г) наднациональных организаций.

2. Планирование расходов федерального бюджета

Расходы - это все невозвратные платежи независимо оттого, являются ли они возмездными или безвозмездными и для каких целей осуществляются (текущие или капитальные). Трансфертные платежи другим учреждениям государственного управления включаются в расходы и не выделяются в самостоятельную категорию.

Расходы государственного бюджета - это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному назначению.

Функциональная классификация расходов бюджетов Российской Федерации включает в себя:

1) государственное управление и местное самоуправление 2) судебная власть

3) международная деятельность 4) национальная оборона

5) правоохранительная деятельность и обеспечение безопасности 6) фундаментальные исследования и содействие научно-техническому прогрессу 7) промышленность, энергетика и строительная индустрия

8) сельское хозяйство и рыболовство

9) охрана окружающей среды и природных ресурсов, гидрометеорология, картография и геодезия, стандартизация и метрология

10) транспорт, дорожное хозяйство, связь и информатика

11) развитие рыночной инфраструктуры

12) жилищно-коммунальное хозяйство, градостроительство

13) предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий 14) образование

15) культура и искусство 16) средства массовой информации

17) здравоохранение и физическая культура 18) социальная политика

19) обслуживание и погашение государственного долга

20) пополнение государственных запасов и резерво 21) региональное развитие

22) утилизация и ликвидация вооружения, включая выполнение международных договоров

23) прочие расходы;

19 вопрос Экономический рост: содержание, типы, факторы

Долгосрочный экономический рост является одной из целей макроэкономической политики государства.

Экономический рост определяется двояко:

1) как поступательный прирост реального объема ВВЦ, ВНД или ЧНД за счет увеличения объемов используемых экономических ресурсов и (или) лучшего их использования без нарушения равновесия в краткосрочных периодах;

2) как реальный прирост ВВП (ВНД или ЧНД) на душу населения.

В макроэкономике выделяют три группы факторов экономического роста:

1. Факторы предложения – наличие людских ресурсов, природных ресурсов, основного капитала, уровень технологии.

2. Факторы спроса – уровень цен, потребительские расходы, инвестиционные расходы, государственные расходы, чистый объем экспорта.

3. Факторы распределения – рациональность и полнота вовлечения ресурсов в процесс производства, эффективность использования вовлекаемых в экономический оборот ресурсов.

Различают три типа экономического роста:

— экстенсивный, осуществляемый путем увеличения объемов используемых в производственном процессе ресурсов;

— интенсивный, осуществляемый путем более эффективного, более производительного использования ресурсов на основе научно-технического прогресса и лучших форм организации производства;

— смешанный, соединяющий интенсивный и экстенсивный типы.

Поскольку в экономике, как и в других системах, чистых форм почти не существует, экономический рост можно считать смешанным. В зависимости от того, какие факторы превалируют, можно говорить о преимущественно интенсивном или преимущественно экстенсивном типе.

Для измерения экономического роста используют следующие показатели:

В качестве основных показателей измерения экономического роста используются:

1. Коэффициент роста – отношение показателя изучаемого периода к показателю базисного периода.

2. Темп роста – коэффициент роста, умноженный на 100%.

3. Темп прироста – темп роста минус 100%.

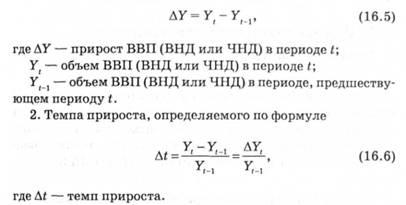

1. Абсолютного прироста реального объема производства, определяемого по формуле