Irr больше wacc (средневзвешенная цена капитала)

На практике возможна ситуация, когда число проектов, включенных в портфель велико, тогда неизбежен момент, при котором IRR очередного проекта станет ниже стоимости капитала. Поэтому включать его в инвестиционный портфель для предприятия невыгодно.

Включение проекта в портфель с неизбежностью требует привлечения новых источников. Поскольку возможности компании по мобилизации собственных средств ограничены, наращивание портфеля приводит к необходимости привлечения внешних источников финансирования, т.е. к изменению структуры источников в сторону повышения доли заемного капитала. Вырастание финансового риска компании в свою очередь приводит к увеличению стоимости капитала. Таким образом, налицо две противоположные тенденции: по мере расширения портфеля инвестиций планируемых к использованию IRR проектов убывает, а стоимость капитала возрастает. Очевидно, что если число проектов кандидатов на включение в портфель велико, то наступит момент, когда IRR очередного проекта будет меньше стоимости капитала, т.е. его включение в портфель нецелесообразно.

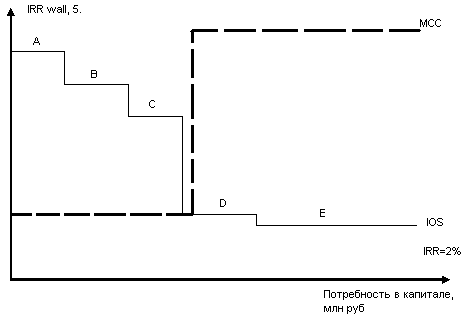

График инвестиционных возможности (IOS) – изображен анализ проектов расположенных в порядке снижения внутренней нормы прибыли (IRR)

График предельной стоимости капитала (MCC) – изображение средневзвешенной стоимости капитала как функции объема привлеченных финансовых ресурсов.

На рисунке показано графическое изображение процесса формирования бюджета капиталовложений с использованием графиков MCC и IOS. Компания рассматривает возможность включения в портфель следующих инвестиционных проектов, которые находятся до пересечения двух графиков (точка D). Для простоты приводится, что все проекты принадлежат к одному среднему для данной компании классу риска и поэтому в качестве стоимости источников изначально имеет возможность привлечь средства в требуемом объеме. Точка пересечения показывает предельную стоимость капитала, превышение которой делает неэффективным проект, IRR которого ниже этой величины – его включение в портфель нецелесообразно.

2 подход. Основывается на критерии NPV, если ограничений нет, то в наиболее общем виде методика бюджетирования при этом включает следующие процедуры: устанавливаются значения ставки дисконтирования, либо общие для всех проектов, либо индивидуально по проектам в зависимости от источника финансирования. Все независимые проекты NPV>0 включаются в портфель. Из альтернатив проектов выбирается проект с максимальным NPV.

У компании, которая хочет преуспеть в конкурентной борьбе, должен быть план стратегического развития. Успешные компании создают такой план не на основе статистических данных и их проекции на будущее, а базируясь на видении того, какой должна стать компания через определенное время. И только после этого они решают, что следует сделать сегодня, чтобы оказаться в намеченной точке завтра.

В процессе достижения поставленных целей возможны отклонения от заданного маршрута, поэтому на каждом «повороте» предприятию приходится просчитывать различные варианты своих дальнейших действий. Инструментом для таких расчетов и является бюджетирование.

Бюджет - это план на определенный период в количественных (обычно денежных) показателях, составленный с целью эффективного достижения стратегических ориентиров.

Бюджетирование - это непрерывная процедура составления и исполнения бюджетов.

Рассмотрим основные принципы, на которые необходимо обратить внимание компании, рассчитывающей на успешное внедрение бюджетирования.

Три правила бюджетирования

Как любая процедура, бюджетирование должно осуществляться по заранее утвержденным правилам. Следовательно, в первую очередь необходимо выработать и утвердить единые правила, на основе которых и будет строиться система бюджетирования: методологию, оформление табличных форм, финансовую структуру и т. д. Следует добиться, чтобы эти правила заработали. И здесь важную роль играет «человеческий фактор».

Нередко менеджеры постановку бюджетирования «встречают в штыки». Одни воспринимают это просто как дополнительную работу, которую им пытаются навязать, другие опасаются, что бюджетирование вскроет недостатки работы их подразделений, третьи вообще могут не понимать, что от них требуется. Чтобы заставить менеджеров исполнять бюджетные процедуры, нужно использовать пресловутый «административный ресурс».

Регламент бюджетирования, сам бюджет, система мотивации - все это нужно утверждать внутрифирменными приказами, за невыполнение которых сотрудников следует наказывать. Таким образом, вторая составляющая бюджетирования - это организационные процедуры. Третий ключ к успеху - автоматизация всего процесса бюджетирования. На больших предприятиях объем информации огромен, но каким бы значительным он ни был, обработать его нужно вовремя. В современном бизнесе вчерашние данные никому не нужны. Необходим анализ сегодняшних показателей и прогноз на завтра, послезавтра, на месяц вперед и т. д. Автоматизация бюджетирования - это прежде всего автоматизация планирования. По сути, это автоматизация тех процедур, которые расписаны в регламенте по бюджетированию.

Конечные бюджетные формы

Вся процедура бюджетирования должна быть организована таким образом, чтобы на последнем этапе руководство получало три основные бюджетные формы:

- бюджет доходов и расходов;

- бюджет движения денежных средств;

- прогнозный баланс.

Некоторые предприятия считают достаточным составление только одного бюджета: доходов и расходов или движения денежных средств. Однако для эффективного планирования деятельности компании на выходе целесообразно получать все три бюджетные формы. Бюджетом доходов и расходов определяется экономическая эффективность предприятия, в бюджете движения денежных средств непосредственно планируют финансовые потоки, а прогнозный баланс отражает экономический потенциал и финансовое состояние предприятия. Вряд ли финансовым директорам нужно объяснять, что при отсутствии хотя бы одного из трех бюджетов картина планирования будет неполной.

Все итоговые формы заполняются на основании операционных бюджетов (бюджета продаж, бюджета производства и др.).

Нужно отметить, что после составления бюджета доходов и расходов, бюджета движения денежных средств и прогнозного баланса работа по планированию не заканчивается. Во-первых, полученные данные являются исходными для управленческого анализа, например для расчета коэффициентов. А во-вторых, начинается стадия коррекции, согласований, решения проблемных вопросов. Весь процесс бюджетирования выходит на второй круг, и в результате одна часть количественной информации переходит в категорию «обязательной к исполнению», а другая - в категорию ближайших уточненных планов.

Эффективность бюджетирования - в следовании принципам

Принципы эффективного бюджетирования базируются на здравом смысле и довольно просты. Для сопоставления и анализа данных разных периодов процесс бюджетирования должен быть постоянным и непрерывным. Сами периоды должны быть одинаковыми и утверждены заранее: неделя, декада, месяц, квартал, год. Рассмотрим основные правила, соблюдать которые должна любая компания, занимающаяся бюджетированием.

Принцип «скольжения бюджета»

Непрерывность бюджетирования выражается в так называемом «скольжении». Существует стратегический период планирования, например пять лет. На этот период составляется так называемый бюджет развития, который не следует путать с бизнес-планом. В бизнес-плане должны содержаться не только количественная информация, но и идея бизнеса, маркетинговые исследования, план организации производства и т. д. В принципе, финансовая часть бизнес-плана и представляет собой бюджет развития.

Пятилетний стратегический период планирования включает еще один период длиной в четыре квартала. Причем такой период планирования выдерживается всегда: по прошествии первого квартала к четвертому прибавляется еще один и снова составляется бюджет на четыре квартала. Это и есть принцип «скольжения». Для чего это нужно?

Во-первых, используя «скользящий» бюджет, предприятие регулярно может учитывать внешние изменения (например, инфляцию, спрос на продукцию, ситуацию на рынке), изменения своих целей, а также корректировать планы в зависимости от уже достигнутых результатов. В итоге прогнозы доходов и расходов становятся более точными, чем при статичном бюджетировании. В условиях регулярного планирования сотрудники на местах привыкают к предъявляемым требованиям и соотносят свои повседневные действия со стратегическими целями компании.

Во-вторых, при статичном бюджетировании к концу года значительно снижается горизонт планирования, чего не происходит при «скользящем» бюджете. Например, предприятие, которое раз в год в ноябре утверждает бюджет на год вперед, в октябре располагает планами только на два следующих месяца. И когда появится бюджет на январь, может оказаться, что уже поздно заказывать какие-то ресурсы, заявку на которые нужно было размещать за три месяца до поставки, то есть в октябре.

Утвержденные бюджеты обязательны к исполнению

Утвержденные бюджеты должны исполняться - это одно из основных правил. В противном случае сводится на «нет» вся идея планирования и достижения поставленных целей. За неисполнение надо наказывать, для исполнения - мотивировать.

От контроля к контроллингу

Бюджетирование является ключевым элементом системы внутрифирменного контроля и корректировки стратегического вектора развития компании. Бюджетный контроль позволяет оперативно отслеживать отклонения от заданных целевых значений и выявлять тенденции развития компании. Итак, система бюджетного управления - это система управления по отклонениям. Именно система управления по отклонениям, а не система по отслеживанию и «ликвидации» отклонений. В практике российских компаний часто можно встретить ситуацию, когда отклонение на 5-10% от запланированных значений по статьям бюджета служит основанием для «расстрела» руководителя на очередном оперативном заседании. Крупные корпорации встраивают в свои учетные системы функцию блокировки оплаты по счету, если сумма превышает установленный лимит. В результате время прохождения счета и количество согласовательных документов значительно увеличивается, что не может не сказаться на оперативности. Безусловно, бюджетный контроль организуется в компании с целью выявления «несанкционированных» расходов, однако более эффективным инструментом является внедрение в компании контроллинга.

Под контроллингом понимается процесс мониторинга результатов деятельности компании в сравнении с запланированными целями или бюджетами. Основное предназначение контроллинга - это предоставление менеджерам информации о том, как идет продвижение к намеченным целям.

Различают два вида контроллинга - стратегический и оперативный, в зависимости от временного периода. Стратегический контроллинг отвечает за показатели, которые характеризуют развитие бизнеса - доля рынка, рост рынка, рыночная стоимость компании. Оперативный финансовый контроллинг отвечает за текущие показатели деятельности - поддержание прибыльности и ликвидности компании, выполнение средне- и краткосрочных бюджетов.

Бюджетный контроль необходим для принятия управленческих решений. Экономически обоснованное отклонение должно служить сигналом для корректировки бюджетных показателей. «Гибкие» бюджеты являются более предпочтительным инструментом бюджетного управления. Фиксированный бюджет составляется до начала планируемого периода и пересмотру не подлежит («бюджет есть закон»). Гибкий бюджет является аналитическим вариантом бюджета. Отличительная особенность гибких бюджетов заключается в том, что это своеобразная система координат, по которой можно оценить фактическое развитие компании и внести коррективы в бюджет с тем, чтобы избежать возможных проблем в будущем и заблаговременно принять соответствующие меры.

Детально проработанный бюджет, который прошел несколько итераций «сверху вниз» (установление руководством стратегически ориентированных бюджетных показателей на основе маркетинговой информации) и «снизу вверх» (разработка операционных бюджетов подразделений на основе фактических данных прошлых периодов), позволяет управлять ресурсами компании с максимальной степенью эффективности. Однако, если в середине бюджетного периода изменяется стратегическая цель развития компании, формальное исполнение утвержденного бюджета может служить препятствием. В регламент бюджетирования должны быть внесены соответствующие пункты, которые позволяют оперативно вносить изменения в бюджеты компании. Следует также отметить, что не все компании увязывают показатели краткосрочного планирования (годовые бюджетные показатели) с показателями долгосрочного стратегического планирования. Для корректной оценки реализации стратегии с использованием бюджетирования необходимо формализовать стратегию в виде финансовых показателей на долгосрочный период (допустим, 5 лет), после чего произвести разбивку финансовых показателей на годы.

Сущность и состав капитальных вложений

Капитальные вложения - это затраты на создание новых, реконструкцию и техническое перевооружение действующих основных средств. При помощи капитальных вложений осуществляется как простое, так и расширенное воспроизведение основных средств.

Для определения размера капитальных вложений на предприятии складывается бюджет капитальных затрат, т.е. обсчет запланированных расходов на капитальные вложения. Бюджет капитальных расходов включает следующие данные:

Первоначальную стоимость всех основных средств на начало планового периода;

Наличие неиспользованных амортизационных отчислений на начало планового периода;

Сумму амортизационных отчислений, которую будет начислено течение планового периода;

Ориентировочный подсчет стоимости оборудования, которое подлежит замене или продаже в течение планового периода;

Ориентировочную сумму амортизационных отчислений на приобретенные основные средства в течение планового периода;

Стоимость основных средств и сумму амортизационных отчислений, которая будет у предприятия на конец планового периода.

Исходными предпосылками разработки бюджета капитальных вложений являются:

а) календарный план реализации инвестиционного проекта;

б) бюджетные заявки на выполнение отдельных видов работ и приобретения материалов, механизмов, оборудования, разработанных исполнителями отдельных функциональных блоков проекта;

в) общая стратегия финансирования инвестиционного проекта;

г) предварительный график потока инвестиционных расходов, составленный на этапе разработки бизнес-плана проекта;

д) финансовое состояние инвесторов проекта.

Бюджет капитальных вложений включает два раздела: I раздел - "Капитальные расходы", II раздел "Поступление средств".

При разработке раздела "Капитальные расходы" предполагается осуществить следующие расчеты:

1) выделение из общего объема инвестиционных затрат той части, которая относится к текущему периоду. Это осуществляется в том случае, когда длительность реализации инвестиционного проекта превышает один год;

2) уточнение объема инвестиционных затрат текущего года с учетом коррективов, которые вносятся подрядчиком в технологию работ;

3) уточнение объема и структуры капитальных расходов в связи с изменением индекса цен после утверждения показателей бизнес-плана проекта;

4) уточнение первоначального объема капитальных затрат с учетом резерва финансовых средств, предусмотренных в контракте с подрядчиком на покрытие непредвиденных расходов. Объем этого резерва в процессе разработки бюджета капитальных вложений должен определиться с учетом только тех расходов, которые отражены в первоначальной оценке инвестиционных рисков.

Процесс разработки раздела "Поступления средств" предусматривает, как правило, следующие этапы:

1) уточнение общего объема поступления средств с целью сбалансирования этого показателя с показателем общего объема капитальных затрат, которые отражены в первом разделе бюджета;

2) уточнение структуры источников поступления средств в случае изменения объема капитальных затрат;

3) обеспечение согласования объема поступления средств по отдельным периодам формирования доходной части бюджета с объемом капитальных затрат, предусмотренных в отдельные периоды в соответствии с календарным планом осуществления работ.

Бюджет капитальных вложений, как и календарный план, разрабатывается сначала на следующий год в разрезе кварталов, а затем в рамках следующего квартала детализируется в разрезе месяцев.

На основании бюджета капитальных расходов принимают решения относительно осуществления капитальных вложений.

По составления бюджета капитальных затрат и осуществления капитальных вложений, следует учитывать их структуру. Различают технологическую и воспроизводства структуры капитальных вложений.

Технологическая структура капитальных вложений отражает соотношение таких расходов:

* Строительные работы;

* Приобретение оборудования, инструментов и инвентаря;

* Монтаж оборудования;

* Проектно-исследовательские работы;

* Прочие расходы.

Бюджет капитальных вложений

Бюджет капитальных вложений отражает распределение финансовых средств, выделяемых для начала ведения бизнеса в виде различных стартовых затрат. Предполагаемые капиталовложения не только оцениваются, но и классифицируются по степени важности для МП.

В Бюджет приводится распределение капиталовложений в строительство или (и) на покупку оборудования, других первоначальных затрат (на лицензирование, стартовую рекламу, сертификацию, оформление прочих разрешительных документов) как по статьям расходов, так и по месяцам бюджетного периода. Набор статей бюджета капитальных вложений определяется индивидуально для компании.

Вначале при разработке бюджета капитальных вложений обязательно составляется общая смета расходов с максимальной детализацией основных видов капитальных вложений и без их распределения во времени.

При составлении сметы капитальных вложений можно распределить их по структурным подразделениям компании. Для этого определяются виды затрат, которые будут финансироваться за счёт компании, и виды затрат, финансируемые в рамках отдельного бизнеса или структурного подразделения.

При составлении бюджета капитальных вложений необходимо выделять денежную и неденежную части капитальных затрат. Денежная часть – это капитальные затраты, финансируемые за счёт внешних или внутренних источников денежных средств бизнеса, и поэтому они составляют часть БДДС. Неденежная часть – это затраты на машины, оборудование и т.п., которые вносятся в бизнес в натуральном виде. Эти затраты отражаются только в расчётном балансе как прирост основного капитала.

Необходимо определить ориентировочные сроки оплаты по отдельным статьям расходов. По каждой строке сметы, в которой сгруппированы отдельные виды затрат, определяются сроки списания денежных средств.

Как правило, бюджет капитальных вложений не корректируют, поскольку смета и график этих расходов отдельно утверждаются руководителем компании. Для консолидации и правильности учёта статей затрат необходима группировка в три основные категории: оборудование, строительство и ремонт, прочие.

Бюджетирование – ресурсное планирование.

Бюджетирование деятельности предприятия является определяющим в конкурентоспособности любого бизнеса. Действенная система бюджетного планирования предполагает наряду с прогнозированием тенденций рыночной конъюнктуры, детальный анализ внутренних ресурсов предприятия и возможности их использования.

Согласно методическим рекомендациям по управленческому учету, разработанным Минэкономразвития России, "Бюджетирование" (планирование, budgeting) - процесс планирования движения ресурсов предприятия на заданный будущий период и (или) проект".

Ресурсное планирование, прежде всего, обусловливает планирование производства и обеспечения товарного спроса, а также управление капиталовложениями и финансами. Методика бюджетирования, как ресурсного планирования, практически совпадает с советским ТехПромФинПланом 80-х годов прошлого столетия.

Процесс планирования использования ресурсов и калькуляции их стоимости является сущностью системы бюджетирования.

Основными ресурсами для бизнеса являются:

финансовые средства и обязательства;

производственные, офисные, складские здания и помещения;

оборудование, транспорт, инструмент, приспособления;

квоты, разрешения;

производственный персонал;

сырье, материалы, полупродукты, возвратные отходы, топливо, энергоресурсы;

прочие материальные и нематериальные активы.

Добиться эффективного использования собственных и привлеченных ресурсов возможно при условии разработки детального плана действия организации.

Бюджет предприятия - система взаимосвязанных коммерческих, производственных, хозяйственных и финансовых планов развития организации в целом, структурных подразделений исходя из текущих и стратегических целей функционирования.

Ограниченность материально-финансовых ресурсов усиливает роль правильного выбора приоритетов деятельности хозяйствующего субъекта. В связи с этим бюджетирование призвано обеспечить конкурентоспособный процесс производства продукции при условии оптимального использования всех ресурсов, эффективное развитие предприятия в соответствии с изменениями внешних условий.

Для российского предпринимательства актуальными являются следующие вопросы, на которые обычно отвечает бюджетирование:

- прогнозирование финансовых результатов хозяйственной деятельности и финансовой состоятельности отдельных видов деятельности и продуктов;

- установление целевых показателей эффективности деятельности и лимитов затрат ресурсов;

- определение наиболее предпочтительных для дальнейшего развития организации бизнес-проектов и решений об уровнях их финансирования из внутренних и внешних источников;

- контроль выполнения бюджетных показателей и анализ эффективности работы структурных подразделенийВ качестве основных требований к разработке бюджета предприятия можно определить следующие принципы:

Принцип точности означает, что бюджет предприятия должен быть составлен с такой степенью точности, которая совместима с определенным уровнем неизвестности, в пределах которого приходится принимать управленческие решения. Планы должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности компании.

Принцип непрерывности предполагает, что процедура формирования бюджета и контроля его исполнения должна осуществляться постоянно в рамках установленного регламента.

Принцип участия означает, что все заинтересованные лица становятся участником плановой деятельности (центрами планирования) - структурные подразделения или должностные лица, определяющие основные направления развития предприятия в пределах своей компетенции.

Принцип оптимальности подразумевает составление бюджета на основе моделирования и выбора лучшего варианта из нескольких возможных альтернатив.

Принцип пропорциональности означает сбалансированный учет ресурсов и возможностей предприятия.

Принцип эффективности требует разработки такого варианта производства товаров и услуг, который при существующих ограничениях используемых ресурсов обеспечивает получение наибольшего экономического эффекта.