Вопрос №50 Денежно-кредитная политика. Новые тенденции и проблемы в банковской системе России.

Понятие денежно-кредитной политики.

Теории спроса и предложения денег, равновесие на денежном рынке являются научной основой для проведения государством обоснованной, взвешенной кредитно-денежной политики, направленной на стабилизацию экономического развития.

Совокупность государственных мероприятий в области денежного обращения и кредита называется денежно-кредитной политикой.

Денежно-кредитная политика представляет собой комплекс мероприятий в области денежного обращения и кредита, направленных на регулирование экономического роста, сдерживание инфляции, обеспечение занятости и выравнивание платежного баланса. Денежно-кредитная политика служит одним из важнейших методов вмешательства государства в процесс воспроизводства.

Современные экономические словари и глоссарии дают следующее определение понятия денежно-кредитной политики:

Денежно-кредитная политика - это «проводимый государством курс и осуществляемые меры в области денежного обращения и кредита, направленные на обеспечение устойчивого, эффективного функционирования экономики, поддержание в надлежащем состоянии денежной системы. Основными составляющими такой политики являются операции на открытом рынке, учетная политика, наличие обязательных минимальных резервов. К наиболее широко используемым методам денежно-кредитной политики относятся: изменение ставки учетного процента, операции на открытом рынке, изменение норм обязательных резервов, а также выборочные методы регулирования отдельных видов кредита».

Денежно-кредитная политика – это «совокупность мероприятий центрального банка и правительства, направленных на изменение денежной массы в обращении, объёма кредитов, процентных ставок и других показателей денежного обращения с целью снижения уровня инфляции, устойчивого роста денежной массы и создания предпосылок для стабильного экономического роста».

«Денежно-кредитная политика представляет собой одну из важнейших подсистем экономической политики государства. Это совокупность мероприятий в области денежного обращения и кредита, направленных на регулирование экономического роста, сдерживание инфляции, обеспечение занятости и выравнивание платежного баланса. Денежно-кредитная политика осуществляется центральными банками в тесном контакте с Министерством финансов совместно с другими органами государства»

Основные цели денежно-кредитной политики.

Основополагающей целью кредитно-денежной политики является помощь экономике в достижении общего уровня производства, характеризующейся полной занятостью и отсутствием инфляции. Кредитно-денежная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен. Центральный банк главный, но не единственный орган регулирования. Существует целый комплекс регулирующих органов. Осуществляя кредитное регулирование, государство преследует следующие цели: воздействуя на кредитную деятельность коммерческих банков и направляя регулирование на расширение или сокращение кредитования экономики, оно, таким образом, достигает стабильного развития внутренней экономики, укрепления денежного обращения, поддержки национальных экспортеров на внешнем рынке. Таким образом, воздействие на кредит позволяет достичь более глубоких стратегических задач развития всего хозяйства в целом. Например, недостаток у предприятий свободных денежных средств затрудняет осуществление коммерческих сделок, внутренних инвестиций и т.д. С другой стороны, избыточная денежная масса имеет свои недостатки: обесценение денег, и, как следствие, снижение жизненного уровня населения, ухудшение валютного положения в стране. Соответственно в первом случае денежно-кредитная политика должна быть направлена на расширение кредитной деятельности банков, а во втором случае - на ее сокращение, переходу к политике "дорогих денег".

С помощью кредитного регулирования государство стремится смягчить экономические кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли народного хозяйства.

Кредитная политика осуществляется косвенными и прямыми методами воздействия. Различие между ними состоит в том, что центральный банк либо оказывает косвенное воздействие через ликвидность кредитных учреждений, либо устанавливает лимиты кредитования экономики (т.е. количественные ограничения кредита).

В условиях высокоразвитой рыночной экономики в основе денежно- кредитной политики лежит принцип "компенсационного регулирования". Принцип компенсационного регулирования включает сочетание двух комплексов мероприятий:

политики денежно-кредитной рестрикции (ограничения кредитных операций, повышения уровня процентных ставок, торможения темпов роста денежной массы в обращении;

политики денежно-кредитной экспансии (стимулирование кредитных операций через снижение нормы процента и увеличение денежной массы в обращении.

Политика денежно-кредитной рестрикции (политика "дорогих денег") применяется в условиях циклического оживления хозяйственной конъюнктуры.

Политика денежно-кредитной экспансии (политика "дешевых денег") применяется в кризисной фазе цикла, в условиях падения производства и увеличения безработицы. Она заключается в стимулировании кредитных операций банков, введении более льготных условий кредитования в целях хозяйственного оживления.

По мнению автора, основные цели денежно - кредитной политики государства меняются в зависимости от уровня социально-экономического развития, на котором находится это государство.

Приоритет целей денежно-кредитной политики определяется состоянием государственных финансов, стабильностью экономики государства или ее отсутствием, наличием сбалансированности доходов и расходов государственного бюджета или его дисбалансом.

В связи с этим, представляется нецелесообразным пытаться описать подробно цели денежно-кредитной политики без их привязки к характеристике социально-экономического уровня развития государства. В общем случае, основными целями денежно-кредитной политики государства являются:

регулирование экономической активности агентов экономических отношений;

достижение уровня производства, характеризующегося минимальной безработицей;

создание безинфляционной экономики.

Основные концепции денежно-кредитной политики.

Поскольку в основе денежно-кредитной политики лежит теория денег, изучающая, в том числе, процесс воздействия денег и денежно-кредитной политики на состояние экономики в целом, постольку содержание той или иной концепции денежно-кредитной политики напрямую зависит от того, в рамках какого направления современной экономической мысли она сформирована.

К числу современных направлений экономической мысли принято относить экономические теории, сформировавшиеся в конце XIX – начале XX веков. А именно:

маржинализм;

монетаризм;

неолиберализм;

неоклассические направление — австрийская, лозаннская, кембриджская, американская школы. Неоклассическая теория роста П. Самуэльсона;

институционально-социологическое направление;

математические концепции экономического равновесия;

Соотнесение разных взглядов, имеющее своей целью нахождение оптимального решения проблемы, позволяет выбрать и зафиксировать схему функционирования отдельных экономических механизмов. Изучение таких теорий, как маржинализм, институционализм, теорий кейнсианской, неоклассической и других школ важно не только для дальнейшего исследования экономических явлений, но и для нахождения оптимального решения практических задач регулирования экономики государства.

Два направления современной экономической теории в области теории денег и принципы денежно - экономической политики, предложенные этими теориями: кейсианская теория денег и монетаристский подход к теории денег.

С точки зрения кейнсианцев, в основу денежно-кредитной политики должен быть положен определенный уровень процентной ставки, а с точки зрения монетаристов - само предложение денег.

Инструменты денежно – кредитной политики

Рассмотрим теперь основные инструменты денежно-кредитной политики, с помощью которой центральный банк осуществляет свою политику по отношению к коммерческим банкам. К ним относятся в первую очередь изменение ставки рефинансирования, изменение норм обязательных резервов, операции на открытом рынке с ценными бумагами и иностранной валютой, а также некоторые иные меры, носящие жесткий административный характер.

Тремя основными наиболее эффективными средствами осуществления денежно- кредитной политики являются:

операции на открытом рынке, т.е. на рынке казначейских ценных бумаг;

политика учетной ставки (дисконтная политика), т.е. регулирование процента по займам коммерческих банков у центрального банка;

изменение норматива обязательных резервов.

В настоящее время в мировой экономической практике основным инструментом являются операции на открытом рынке. Путем покупки или продажи на открытом рынке государственных ценных бумаг центральный банк может осуществлять либо вливание резервов в кредитную систему государства, либо изымать их оттуда

Основными инструментами и методами денежно - кредитной политики Банка России, в соответствии с нормами статьи 35 главы VIII Закона являются:

1) процентные ставки по операциям Банка России;

2) нормативы обязательных резервов, депонируемых в Банке России

(резервные требования);

3) операции на открытом рынке;

4) рефинансирование кредитных организаций;

5) валютные интервенции;

6) установление ориентиров роста денежной массы;

7) прямые количественные ограничения;

8) эмиссия облигаций от своего имени.

Новый коридор для Банка России

Июль 2010

На протяжении многих лет основным операционным показателем, регулируемым Банком России при проведении денежной политики, был курс рубля по отношению к резервным валютам (доллару и евро). Известные российские экономисты и сам Центробанк признали этот подход несовременным. Однако что должно прийти на смену условному валютному коридору и на что должен ориентироваться Банк России в новых условиях денежной политики? О новых тенденциях политики Банка России, а также о том, почему традиционная ставка рефинансирования сегодня утратила свою роль в денежной политике и на первый план выходит ставка по депозитным операциям, речь пойдет в этой статье.

МАКРОЭКОНОМИЧЕСКАЯ ДИЛЕММА: СВОБОДНОЕ ПЛАВАНИЕ РУБЛЯ ИЛИ ОТКАЗ ОТ СВОБОДЫ ТРАНСГРАНИЧНОГО ДВИЖЕНИЯ КАПИТАЛОВ

Денежно-кредитная политика любого центрального банка реализуется через достижение так называемых операционных целей, которые в свою очередь с помощью трансмиссионных механизмов влияют на макроэкономические переменные. Такими операционными целями могут быть процентные ставки, объем денежной базы или валютный курс. Как правило, тот или иной режим выбирается исходя из макроэкономических и институциональных возможностей центрального банка. Банк России использует режим управляемого плавания рубля и устанавливает условный коридор максимального и минимального значения рубля по отношению к бивалютной корзине.

Ни для кого не секрет, что после валютного кризиса 1998 г. Банк России придерживался политики слабого рубля, сдерживая его укрепление путем интервенций на валютном рынке. Это помогло российскому производителю на начальном этапе конкурировать с иностранными производителями на внутреннем рынке и даже наращивать экспорт продукции высокой обработки. Особенно четко это прослеживалось до 2004 г., когда относительно «слабый» рубль позволял российским экспортерам снижать экспортные цены. Можно согласиться с Алексеем Улюкаевым в том, что «ценовая конкурентоспособность, основанная на заниженности относительных цен, служит важной предпосылкой роста для развивающейся экономики» [1].

После начала укрепления реального курса рубля ценовая конкурентоспособность российских производителей постепенно снизилась, как раз на величину подобного укрепления. Рост курса рубля, как номинальный, так и реальный, на этом этапе происходил во многом по причине положительного торгового сальдо, образовавшегося вследствие высоких цен на товары традиционного сырьевого экспорта. Увеличение реальных доходов населения и номинальное укрепление рубля обусловили взрывной рост импорта, что вытеснило российского производителя и из ряда сегментов торгуемых товаров внутренних рынков.

Препятствовать повышению курса рубля по причине положительного сальдо торгового баланса в макроэкономическом плане можно как минимум двумя путями:

первый — через ЦБ РФ, который посредством валютных интервенций скупает излишки валюты. Данный способ имеет ряд недостатков: выкупая валюту, Банк России создает резервные деньги, которые (если не производятся абсорбирующие операции) через механизм банковского мультипликатора раскручивают рост цен;

второй — через накопление средств в стабилизационных/резервных фондах. Государство изымает часть выручки (природную ренту) у экспортеров и размещает их в иностранные активы. Последний способ изъятия ликвидности с точки зрения воздействия на курс рубля хорошо зарекомендовал себя как в России, так и за рубежом. Следовательно, высокие цены на энергоносители, а значит, и положительное сальдо торгового баланса в условиях ограничений на движение капитала не являются проблемой. С точки зрения макроэкономики проблемой является чрезмерно экспансионистская бюджетная политика и нежелание органов власти абсорбировать сверхдоходы от экспорта ресурсов в стабилизационных фондах.

Однако гораздо более серьезные проблемы с укреплением реального эффективного курса рубля возникли по причине полномасштабной и несколько поспешной либерализации счета движения капитала. В 2006—2008 гг. Россия подверглась настоящему инвестиционному наплыву портфельных инвесторов. Кроме того, крупные российские предприятия и банки, в том числе с госучастием, набрали сотни миллиардов долларов на привлекательных зарубежных рынках. Относительно низкие процентные ставки заграницей и постоянное укрепление рубля сделали выгодными спекулятивные операции carry-trade. Когда ситуация на мировых рынках ухудшилась, тенденция с притоком капитала (и укреплением рубля) сменилась на противоположную (рис.1).

Противоречивые действия Правительства и Банка России на докризисном этапе — когда поддерживался искусственно заниженный курс рубля (мягкая денежная политика), проводилась опасная процикличная фискальная политика при отсутствии существенных ограничений на свободное движение капиталов, — привели к перегреву экономики и в конечном счете к финансовому кризису. Сценарий перегрева российской экономики представлен в первой части доклада МВФ по России за 2009 г., которая так и называется «От перегрева к кризису» [3].

Главная проблема российской экономики заключается в том, что благоприятная мировая конъюнктура приводит к серьезному положительному сальдо торгового баланса и одновременному притоку спекулятивного капитала, а ее ухудшение — к прямо противоположному эффекту. Происходит взаимоусиление двух тенденций. В результате этого ускоренный инфляционный рост экономики и следующий за ним глубокий спад обусловливают высоковолатильное развитие российской экономики.

Избавиться от отмеченного противоречия в финансовой политике государства можно двумя способами.

Первый способ. Ввести ограничения на потоки капитала, как рыночные, так и нерыночные. В последние несколько лет международные организации — МВФ и Банк международных расчетов все больше склоняются к необходимости такого контроля в развивающихся экономиках.

Второй способ. Отказаться от искусственно заниженного курса рубля (а значит, и мягкой денежной политики) и перейти на свободное плавание рубля, с незначительными интервенциями ЦБ РФ для сглаживания резких скачков валютного курса. Аспекты подобного отказа уже были рассмотрены российскими экономистами. От себя добавим, что реальное укрепление рубля — не столь желательная тенденция для российской промышленности, производящей продукцию высокой переработки, поскольку она утрачивает конкурентное преимущество дешевых энергоресурсов.

По прогнозу автора, в долгосрочной перспективе вторая альтернатива политически вполне реальна, поскольку властями неоднократно заявлялось о создании международного финансового центра в Москве и полной конвертируемости рубля, для чего необходимо свободное перемещение капитала. Однако в течение 2—3 переходных лет Банк России продолжит манипулировать курсом рубля, а на некоторые краткосрочные капитальные операции, связанные с притоком средств, могут быть введены ряд ограничений по части резервирования.

Таким образом, во избежание повторения кризиса 2008—2009 гг. органы государственной власти должны сделать выбор: либо отпустить рубль в свободное плавание (проводить более жесткую денежную политику) со всеми плюсами и минусами этого решения, либо ввести эффективные ограничения на потоки капитала.

КОРИДОР ПРОЦЕНТНЫХ СТАВОК ВМЕСТО ВАЛЮТНОГО КОРИДОРА

Мы выяснили, что в не столь отдаленной перспективе высока вероятность отказа от валютного коридора и сохранения режима свободного движения капитала (с небольшими ограничениями). В таком случае, как должна проводиться денежная политика Банка России в новых условиях?

Изучение опыта центральных банков скандинавских стран показывает, что при грамотно выстроенной бюджетной и денежной политике, а также развитой финансовой системе государству по силам работать со свободным движением капиталов без прямого манипулирования курсом национальной валюты. Для этого нужно перейти на управление процентными ставками денежного рынка.

Рассмотрим, что собой представляет современная процентная политика.

Как правило, национальные центральные банки (ЦБ) устанавливают 3 вида ставок: кредитную, по депозитным операциям и таргетируюмую [5]. Помимо этого, центробанки могут избрать и ключевую ставку.

Кредитная ставка (учетная, ставка рефинансирования) — ставка, по которой центральные банки выдают обеспеченные кредиты.

Ставка по депозитным операциям — процент, который получают банки за депозиты, находящиеся на счетах в центральном банке.

Таргетируемая ставка — это уровень определяемой рынком процентной ставки, на которую ЦБ может и хочет повлиять.

Ключевая ставка — эта ставка по операциям, которую центробанк официально считает базовой для влияния на денежный рынок. В зависимости от условий денежной политики это может быть либо кредитная, либо депозитная ставка.

Обычно кредитная ставка устанавливается выше таргетируемой, а ставка по депозитным операциям — ниже, что позволяет зажать таргетируемую ставку в условный коридор. Верхняя граница коридора («потолок») — максимальная стоимость средств, под которую банки могут получать кредиты в любых условиях, а нижняя («пол») — ставка возможных безрисковых заработков.

Ужесточение политики центральных банков означает номинальное повышение таргетируемой ставки, ее облегчение — снижение. Для того чтобы повысить ставку, ЦБ подают сигнал рынку о своей будущей политике, например изменяют ключевую ставку или по кредитным, или по депозитным операциям. В условиях сбалансированной ликвидности банков обычно ЦБ выбирает кредитную ставку или ставку по операциям РЕПО. При избыточных резервах (как, допустим, в Норвегии или в США в текущий момент) ключевой ставкой является ставка по депозитным операциям.

Выбор таргетируемой ставки — важнейший вопрос. В качестве ее, как правило, выступает средняя ставка по однодневным межбанковским кредитам. Подобный опыт таргетирования ставок можно наблюдать в США. Возможны и другие варианты. Задача центральных банков — удержание таргетируемой ставки в установленном коридоре, где ее условно фиксируют в трех точках: внизу границы (около депозитной ставки), посередине или наверху (около кредитной ставки). Центральный банк может выбрать любую тактику. Существенный выход за пределы коридора свидетельствует о недостатках в денежной политике или кризисных явлениях в банковской системе.

Изменение ставки по межбанковским кредитам через рынок банковских ресурсов в перспективе влияет на всю систему ставок в экономике, в том числе и тех, по которым экономические агенты получают кредиты. Высокие ставки снижают спрос на подорожавшие кредиты, что является существенным фактором снижения темпа инфляции и укрепления национальной валюты, и наоборот.

Для действенной процентной политики необходимо наличие нескольких условий: эффективный межбанковский кредитный рынок, низкий уровень долларизации экономики и развитой финансовый сектор для трансмиссии денежной политики Центробанка. Нельзя забывать также о желательности сбалансированного федерального бюджета и более или менее предсказуемого поведения международных инвестиций. Отсутствие или чрезмерная нестабильность этих элементов делает малоэффективной процентную политику для воздействия на экономику и инфляцию.

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ ПОЛИТИКИ БАНКА РОССИИ: КУРС НА АБСОРБИРОВАНИЕ ЛИКВИДНОСТИ

В Основных направлениях единой государственной денежно-кредитной политики на 2010 г. и период 2011 и 2012 гг. (далее — Основные направления денежно-кредитной политики) Банк России подтвердил, что «в среднесрочной перспективе система денежных инструментов будет ориентирована на создание необходимых условий для реализации эффективной процентной политики».

На самом деле ничего сложного с точки зрения технологии проведения процентной политики нет. Необходимо определить, какую ставку на денежном рынке ЦБ РФ собирается таргетировать, а затем установить границы коридора ставок («пол» и «потолок»), ниже/выше уровня которых таргетируемая ставка изменятся не должна. Однако в российской действительности существует серьезная неопределенность: какую ставку считать официально таргетируемой и, что более важно, как функционирует трансмиссионный механизм денежной политики?

Из-за некоторой рудиментарности межбанковского кредитного рынка и его сегментированности Банк России калибрует сразу несколько ставок: MIBID, MIBOR, MIACR и MOSPRIME. В Основных направлениях денежно-кредитной политики Банк России указывает на MIACR (Moscow InterBank Actual Credit Rate) как на наблюдаемую ставку. Но при недостаточно эффективном межбанковском рынке данный показатель (по рублевым кредитам на один день) не репрезентативен и не полностью отражает ситуацию со ставками на денежном рынке.

Теперь нужно решить, при помощи каких инструментов «зажимать» таргетируемую ставку в установленный Банком России коридор, т. е. определить «пол» и «потолок» ставок. Прежде всего уточним, в каких условиях работает Банк России, — от этого зависит, какую ставку Центробанка считать ключевой (кредитную или депозитную). В общем, процентную политику центробанков можно подразделить на два направления: c избыточными резервами и без избыточных резервов.

В таблице представлены данные о резервной базе российского банковского сектора. Отчетливо видно, что на протяжении всего анализируемого интервала Банк России наращивал денежную базу, т. е. проводил своеобразную политику количественного облегчения. При этом очень резко поменялась структура денежной базы (без учета наличных денег). Важную роль стали играть инструменты абсорбирования ликвидности — депозиты кредитных организаций в банке России и выпущенные Центробанком облигации (рис. 2). Так, облигации Банка России, находящиеся у банков на 1 июня 2010 г., уже составили почти 40% денежной базы, а депозиты — 27,5%.

Если мы возьмем денежную базу даже без учета наличных денег в обращении, то можно сделать однозначный вывод: на протяжении всего исследуемого периода (за исключением небольших кризисных интервалов) российские банки обладали избыточной ликвидностью. Но справедливости ради нужно отметить, что не все банки имели равный доступ к ликвидности. Поскольку в условиях избыточной ликвидности процентные ставки на денежном рынке прибиваются либо к нулю, либо к ставкам по пассивным операциям центрального банка (депозитной либо по облигациям Банка России), то серьезно утрачивают свое значение операции рефинансирования.

Следовательно, в России по экономическому содержанию ключевой ставкой должна являться вовсе не традиционная ставка рефинансирования, которая по существу выполняет лишь фискальные функции, а депозитная ставка в краткосрочном периоде (или ставка, которая складывается по результатам аукционов с облигациями на более длительном временном отрезке).

Поскольку депозитная ставка теоретически и эмпирически должна играть ключевую роль в денежной политике Центрального банка можно сделать весьма любопытный вывод: ставка рефинансирования без вреда для инфляции теоретически может быть снижена Центральным банком до уровня ставки по депозитным операциям + 1%. Для примера: на 1 июня 2010 г. ставка рефинансирования (верхняя граница коридора) составляла 7,75%, а по депозитам Overnight (нижняя граница коридора) — 2,25%. Таким образом, разница между верхней и нижней границей коридора составляла 5,5 п. п., что очень много по международным меркам. Потенциальный уровень ставки рефинансирования на данную дату мог быть 3,25%, а при более широком процентном коридоре — 4,25%. Следовательно, на эту дату данный показатель был завышен на 3,5-4,5%, или как альтернативный вариант ставка по депозитам была занижена на 3,5—4,5%! Это означает, что у Банка России есть потенциальная возможность дальнейшего снижения ставок по кредитным операциям.

ЗАКЛЮЧЕНИЕ

Денежная политика Банка России находится в стадии существенной трансформации. Все более важную роль начинают играть операции по стерилизации избыточной денежной базы, прежде всего за счет активной эмиссии облигаций Банка России и использования депозитных операций. Ставка рефинансирования утратила свою роль в денежной политике как ключевой ставки, ее место должна занять депозитная ставка.

Но, несмотря на наметившийся прогресс, Банк России все еще не может перейти на полноценную процентную политику, характерную для промышленно развитых стран, и вынужден опираться на таргетирование курса рубля. Для того чтобы подобный переход все-таки состоялся, помимо развития процентного инструментария, необходимо иметь недолларизированную экономику, сбалансированную фискальную политику правительства и развитую банковскую систему. Главным риском для современной денежной политики остается свободное (и во многом не предсказуемое) движение капитала.

Банковский сектор - тенденции и риски

В докризисную эпоху бытовало мнение, что экономика, обладающая значительными запасами сырья и занимающая третье место в мире по объему накопленных валютных резервов, может лишь замедлить темпы роста, но не столкнуться со спадом промышленного производства и инвестиций в случившемся размере. Россия не стала «тихой гаванью» в рамках глобального кризиса, спад был наибольшим среди стран G20.

На 2010 год официальный прогноз роста ВВП МЭР РФ находится в интервале 1,7-3,1%, при том, что даже консервативные оценки роста промышленности на уровне 3% полностью зависят от устойчивости восстановительного тренда мировой экономики.

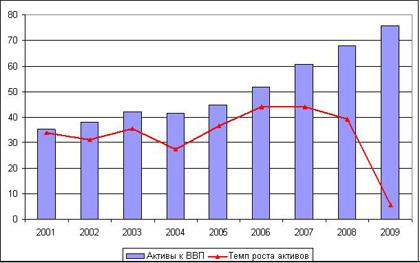

В 2008-2009 годы российская банковская система прожила один из труднейших исторических этапов. Стремительный рост банковских активов в последнее десятилетие сменился их стагнацией. Активы банковской системы в 2009 г. выросли всего на 5,0% (коррекция на обменный курс рубля, динамику изменений активов не приведет к существенным изменениям - прим.), что на порядок меньше, чем среднегодовой темп роста за период 2000-2008 гг.

По формальным признакам банковский сектор находится в лучшем положении, чем нефинансовый сектор экономики. В частности, отношение активов банков к ВВП увеличилось с 67% в январе 2009 г. до 74% в январе 2010 г., а кредитов – с 40% до 42% ВВП. Однако нужно понимать, что эти показатели были достигнуты за счет кризисной динамики. Инфляция резко сократилась с 13,3% до 8,8%, а экономический рост составил минус 7,9%. В результате такого сжатия отечественной экономики показатели развития банковского сектора выросли. В действительности, активы банковского сектора и кредитное предложение практически остались на прежнем уровне.

График1. Темп роста активов банковской системы РФ и «активы/ВВП», в %.

Основным фактором роста ресурсной базы банковской системы в 2009 г. была ориентация на сбережения нефинансового сектора. Депозиты предприятий возросли на 15,2% (рублевые депозиты увеличились на 18,4%, в иностранной валюте – на 6,5%). Депозиты физических лиц увеличились на 26,7%. Этому предшествовало резкое повышение процентных ставок по депозитам населения в конце зимы после обострения проблем с фондированием банковской системы. Сбербанк, доля которого на рынке депозитов пока превышает половину, фактически задал ориентиры по рублевым депозитам на год в 14–15% годовых. Остальные банки были вынуждены предлагать более высокие ставки. В результате процентные ставки на рынке депозитов выросли до 20% годовых. Сложившиеся условия заставили Банк России рекомендовать коммерческим банкам ограничить ставки по депозитам.

Население значительно сократило потребление в кредит и стало больше сберегать. Задолженность населения по банковским кредитам снизилась за год на 11,3%. В целом за год население отнесло в банки 1,5 трлн. руб., что гораздо ближе к уровню предкризисного 2007 г., чем кризисного 2008 г. Возврат в 2010 г. к докризисной норме сбережения приведет к притоку депозитов физических в размере превышающем прошедший год.

Можно предположить, что в 2010 г. рост благосостояния частных лиц будет умеренным и начало нового «кредитного бума» по образцу 2006-2007 гг. крайне маловероятно. Устойчивость тенденции к снижению инфляции также оцениваем как низкую, тогда как ставки по банковским депозитам уже уменьшаются. Возврат реальных ставок по депозитам в отрицательную область, возможно, немного замедлит рост депозитной базы, но станет одним из факторов снижения стоимости кредитных ресурсов.

После прохождения наиболее острой фазы кризиса в октябре 2008 г. – январе 2009 г. банковская система перестала испытывать дефицит ликвидности. Погашение долга перед Банком России стало основным направлением использования ресурсов банками в 2009 г. На эти цели было направлено 1,9 трлн. руб. или почти 60% задолженности на начало года.

Предоставленные Банком России ресурсы изначально были сконцентрированы преимущественно в госбанках. Так, если в начале 2009 г., на госбанки приходилось около 60% всех кредитов Банка России, к февралю 2010 г. эта их доля превысила 72%. Негосударственные банки активно возвращают кредиты Банка России. К февралю 2010 г. они погасили уже почти 80% от максимального уровня задолженности, тогда как госбанки только 63%.

В условиях снижения процентных ставок (а в течении 2009 г. Банк России снизил ставку рефинансирования с 13 до 8,75% годовых) банки практически не пользовались возможностями рефинансирования задолженности перед Банком России по более низким ставкам. В большинстве случаев на аукционах по предоставлению кредитов Банка России спрос оказывался значительно меньше предусмотренных лимитов. Это лишний раз подтверждало отсутствие критических проблем с ликвидностью банков в течение большей части 2010 г.

Одним из существенных рисков для финансовой стабильности банковской системы в 2009 г. считался объем внешнего долга. Общий объем внешней задолженности банков по состоянию на 1.01.2009 г. составлял 166 млрд. долл., из которых 53 млрд. долл. должна была быть погашено в 2009 г. Всего за счет иностранных пассивов было сформировано к началу 2009 г. свыше 16% банковских активов. В течение года банкам удалось рефинансировать около до 50% выплат по внешнему долгу, часть выплат была перенесена на 2010 г.

По состоянию на начало 2010 года внешний долг банков оценивается в 125 млрд. долл., иностранные пассивы составляют 12% от совокупных пассивов банковского сектора. При этом в 2010 г. банкам предстоит выплатить заметно меньше, чем годом ранее – около 30 млрд. долл. или менее четверти от объема внешней задолженности.

Уменьшение задолженности банков перед Банком Росси и внешним рынком заимствований означает, что в 2010 г. практически исчезнет потребность в отвлечение ресурсов на их выплаты. В 2009 г. на погашение внешних займов и кредитов Банка России банки потратили более 3 трлн. руб. Это на 20% превысило объем средств, привлеченных в прошлом году от предприятий и населения. В 2010 г. на эти цели будет использовано не более 1.3 трлн. руб. (в случае если будут погашены все кредиты Банка России, кроме кредита Сбербанку и рефинансирование внешних займов останется на уровне 4-ого квартала 2009 г.).

Снижение деловой активности одновременно с высокими процентными ставками способствовали решению одной из ключевых структурных проблем для российской банковской системы – сокращению разрыва между кредитами и депозитами нефинансового сектора. Объем кредитов нефинансовому сектору по состоянию на 1.10.2008 превысил величину средств на клиентских счетах и депозитах на 4.5 трлн. руб., что более, чем в полтора раза превышало все собственные средства банков.

К началу 2010 г. данный разрыв фактически ликвидирован за счет стагнации кредитования на фоне устойчивого роста депозитной базы. На 1.01.2010 разница между кредитами и депозитами нефинансового сектора снизилась до 0,4 трлн. руб. или 12% собственных средств банков, что соответствует уровню 2005 г. Такая ситуация может способствовать отказу от модели, основанной на кредитовании с использованием заемных иностранных средств.

Одной из основных альтернатив кредитованию в 2009 г. для банков стали вложения в ценные бумаги. Общий объем вложений в банки в долговые ценные бумаги увеличился за 2010 г. на 1488 млрд. руб. Помимо возможной ликвидности, вложения в облигации обладают еще одним преимуществом перед простым кредитованием: под них возможно получить рефинансирование от Банка России по операциям РЕПО или ломбардного кредитования.

Из общего прироста банковского портфеля облигаций лишь около четверти (399 млрд. руб.) пришлось на долговые обязательства небанковского сектора. Основным направлением вложений стали государственные ценные бумаги (федеральные и муниципальные), а также облигации Банка России. Эти три сегмента банковских портфелей выросли за год на 870 млрд. руб. – почти 60% от общего прироста банковских вложений в облигации. Еще на 120 млрд. руб. увеличились покупки облигаций других банков. В сравнении с объемами кредитного рынка рынок облигаций остается незначительным - это всего лишь 4% от объема вновь выданных кредитов в 2009 г. (Объем выданных банковских кредитов корпоративным заемщикам в 2009 г. составил 19,1 трлн. руб. -прим.).Рассчитывать на то, что облигационный рынок сможет заменить собой кредитование в ближайшей перспективе не возможно.

Вместе с тем, рост предоставляемых банковской системой кредитов в реальный сектор экономики по-прежнему затруднено. Сохраняется разрыв между фактическими параметрами спроса и предложения кредитов, который заключается в «низкой» рентабельности реального сектора и спросом на долгосрочные ресурсы, с одной стороны, и краткосрочные и не значительно подешевевшие пассивы, с другой. Снижение стоимости денег уменьшило разрыв параметров спроса и предложения кредитов реальному сектору, но не разрешило эту проблему. Кроме того, сохраняется разрыв по срочности кредитов предлагаемых и запрашиваемых реальным сектором.

У банков существуют все основания для сохранения пессимизма относительно долгосрочных вложений в реальный сектор, который основывается, на сомнениях в снижении инфляции (государство увеличивает тарифы на продукцию естественных монополий, не улучшает бизнес-климат). Рост предпринимательской активности и потребительского спроса (за счет увеличения доходов и расширения кредитования) неизбежно вызовет ускорение инфляции, снижая эффективность выданных ранее, в условиях низкой инфляции, долгосрочных и относительно дешевых кредитов.

Сохраняющаяся осторожность банков относительно эффективности долгосрочных вложений в российскую экономику может быть преодолена государственным участием в фондировании банковской системы. Вопрос достаточного насыщения реального сектора банковскими кредитами должен стать специальным и важнейшим направлением государственной экономической политики.

Важнейшей задачей, которую российской банковской системе предстоит решать в ближайшие годы, является расчистка балансов от «токсичных активов». Формально, доля просроченных кредитов нарастала весь год, превысив 6% по корпоративным кредитам и почти достигнув 7% по розничным. Соотношение резервы на возможные потери/кредиты достигло 9,9% по розничным кредитам и 10,8% по корпоративным. Вместе с тем, реальный объем «токсичных активов» не знают ни сами банки, ни их заемщики, поскольку значительная часть выданных в прошлом году кредитов шло на рефинансирование полученных ранее ссуд в надеже на восстановление экономического роста и улучшение финансового состояния заемщиков банков.

Обнародованные результаты стресс-тестирования (Центр экономических исследований МФПА - прим.) крупнейших российских банков по состоянию на начало 2010 г. показали достаточно оптимистичную картину для банковского сектора в целом. Тестирование было профильным и проводилось для оценки способности собственного капитала банков компенсировать возможные убытки в результате роста «токсичных активов».

Перелом в тенденции ухудшения качества кредитного портфеля не происходит. В целом кредиты низкого качества, к которым относятся сомнительные, проблемные и безнадежные ссуды, достигают 19,1%. Эту величину можно рассматривать как предел просроченной задолженности.

Ожидания банков в отношении будущих потерь отражают (или должны отражать) резервы на возможные потери. Текущие резервы на возможные потери достигают 10,3% кредитного портфеля. По мнению экспертов, объемы созданных резервов адекватно представляют ожидания наиболее вероятных потерь, вместе с тем за счет смягчения требований Банка России к реструктурированным ссудам банки смогли сэкономить на резервах на возможные потери 421 млрд руб. или 2,1% кредитного портфеля, или 16% собственного капитала. Приемлемые потери для банков, которые банки могут выдержать за счет накопленных резервов и текущей прибыли, составляют 12,3% кредитного портфеля, а максимальные потери по кредитам на годовом интервале не могут превысить 14,5% ссудной задолженности. Таким образом, банковскому сектору продолжает угрожать опасность, и он может быть дестабилизирован под гнетом «токсичных активов». Банки обладают солидным запасом прочности. Критические потери в 23,4%, при которых норматив достаточности капитала сектора снижается до опасного уровня в 10,5% (планка Департамента банковского регулирования и надзора Банка России) экспертами не прогнозируется.

Совокупные активы банков могут вырасти не значительно, и, по оценкам многих экспертов, этот рост будет в пределах 10-15%. Основным источником фондирования банков, как и в прошлом году, станут счета и депозиты клиентов. При этом вклады населения могу вырасти на 20-25% в зависимости от сценария развития экономики, а средства корпоративных клиентов – на 15-20%. Прирост иностранных пассивов банковского сектора, вероятно, будет близок к нулю. Рост собственного капитала будет во многом обусловлен регулятивными требованиями и потребностью в дополнительном наращивании резервирования по кредитному портфелю и, таким образом, будет зависеть от решения проблемы «токсичных активов».

Рост ресурсной базы банки будет подталкивать рост кредитных портфелей на уровень ожидаемый Банком России 15-20%. Однако эффективность использования этих средств на кредитование экономики и их распределение между розничным и корпоративным сегментами рынка будет зависеть от целого ряда факторов: динамики «токсичных активов», качества восстановительного роста экономики, темпов роста реальных доходов населения и прочее. При этом кредитный рынок будет конкурировать за ресурсы с рынком долговых обязательств, прежде всего государственных и внешних (как основным направлением инвестирования в иностранных валютах).

Не менее важным фактором, влияющим банковский сектор в целом в 2010 году, должна стать продолжающаяся дискуссия по «Реформе регулирования финансового сектора». Многие зарубежные экономические обозреватели констатируют, что общественное мнение продолжает рассматривать финансовый сектор как «очаг зла», породивший международный кризис. Общество желало бы видеть финансовый сектор обновленным, «выучившим уроки» кризиса.

Благодаря настойчивой позиции G20 среди глобальных регуляторов (МВФ, Совет по финансовой стабильности, Базельский комитет, ФРС США и другими ведущими центральными банками) сложился определенный консенсус о принципах финансовой реформы.

В целом, необходимо, чтобы:

– регулирование было расширено и охватывало все системно значимые финансовые институты;

– элементы макропруденциального регулирования дополнили действующий надзор, который сосредоточен на индивидуальных инструментах и институтах;

– пруденциальные требования к собственному капиталу и ликвидности банков были усилены;

– был налажен особый режим для разрешения проблем крупных финансовых конгломератов, работающих во множественных юрисдикциях.

Ясно, что Россия не останется в стороне от этого процесса. Ей придется следовать рекомендациям, выработанным мировым сообществом.

График 2. Абсолютные показатели денежного обращения.

График 3. Темпы прироста показателей, %

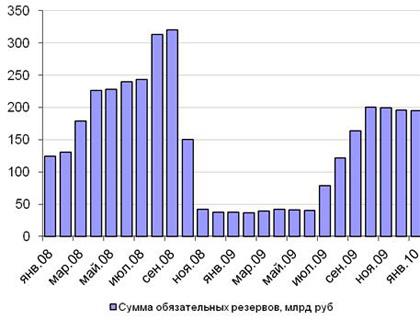

График 4. Сумма обязательных резервов, млрд руб

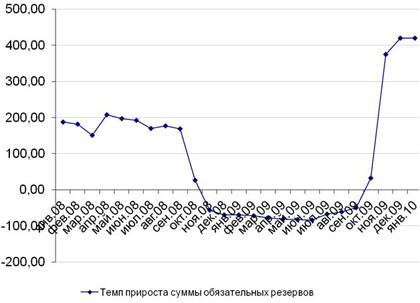

График 5.Темп прироста суммы обязательных резервов, %

Мнения в банковском сообществе разделились. Консерваторы полагают, что никаких серьезных изменений не требуется и не надо ломать механизм надзора, который более-менее сносно работает. Другие считают, что обновление надзора требуется, однако оно должно обойти их стороной. Вместе с тем приведенные графики 3-4 показывают, что методы и меры применяемые финансовыми властями необходимо менять.

Рекомендации МВФ могут быть трансформированы в российскую действительность следующим образом:

1 . Создание фонда поддержки банков, который может быть сформирован за счет отчислений банкиров. Он косвенно будет нести и социальную функцию, сняв бремя спасения финансовых институтов с плеч налогоплательщиков (Уровень расходов на санирование банко, которые были в России, США, это 0,7 и 2—5% ВВП соответственно - прим.). В месте с тем, можно не успеть до новых потрясений, когда новая организация накопить достаточный объем средств для спасения потенциальных банкротов. Так же создание подобной «подушки безопасности» может привести к росту «аппетита к риску».

2. Конечные цели макроэкономической политики прежние, инструменты – новые… Предполагается перенести акцент с классических мер денежно-кредитной политики на финансовое регулирование и автоматические стабилизаторы налогово-бюджетной политики. В России контрциклическое финансовое регулирование находится на стадии обсуждения. Пороговые автоматические стабилизаторы у финансовых властей отсутствуют, что демонстрирую приведенные выше графики.

3. Центральным банкам нужно повысить конечную цель по инфляции с 2% до 4% Аргументы МВФ просты и ориентированы на повышение операционной эффективности денежно-кредитной политики. Чуть большая инфляция оставляет пространство для снижения процентной ставки в период кризиса. У нас особая природа инфляции и рекомендации могут остаться не применимы.

4. Наделить центральный банк не только полномочиями по денежно-кредитному регулированию, но и макропруденциальному регулированию. Центральный банк, таким образом, сам сможет претендовать на роль мегарегулятора, учитывая, что в его распоряжении будет и мониторинг (т.е. надзор), и помощь финансовым рынкам (рефинансирование). В российской действительности с ее политическими рисками подобные изменения могут привести к непредсказуемым результатам.

5. Центральным банкам предложить следить одновременно за несколькими целевыми ориентирами. Прежде всего, это касается смешанного таргетирования инфляции, где кроме инфляции денежные власти заботит валютный курс. По общему признанию профессиональных экономистов, Банк России не сможет обойтись без управляемого валютного курса.

6. В спокойные времена денежные власти должны иметь право заливать «морем» денег не только банки, но и финансовых посредников. Причем не только кредитованием, но и посредством нестандартных операций. В таком случае власти заменят собой рынок, если он дает сбои. В России необходимо оставлять беззалоговое кредитование рабочим инструментом Банка России. Эксперты полагают, что применять широкомасштабное вливание денег стоит только в трудные времена.

7. Правительства должны придерживаться более жестких стандартов «безопасного» госдолга, чтобы, когда придет час «X» и власти будут вынуждены наращивать помощь экономике за счет бюджетных денег, они сами не оказались в долговом кризисе. На фазе экономического подъема правительства должны не наращивать госрасходы или снижать налоги, а направлять дополнительные доходы на снижение объема государственного долга.

Система банковского регулирования и надзора не допустила развития кризиса, вместе с тем модернизацию в этой сфере целесообразно проводить в двух направлениях: содержательные новации, которые затрагивают экономическую природу регулирования, и организационно-управленческие, призванные повысить качество института регулирования.

Как отметил глава РСПП Александр Шохин «полноценный интегрированный надзор за финансовым сектором предпочтительно осуществлять на базе Банка России; в качестве промежуточного решения можно рассматривать создание при Председателе правительства РФ Координационного совета, либо придать реальные координационные функции существующему Совету по финансовым рынкам при президенте РФ».

|

ТЕКУЩИЕ ТЕНДЕНЦИИ РАЗВИТИЯ РОССИЙСКОГО БАНКОВСКОГО СЕКТОРА |

|