Оборотні кошти

Оборотні кошти – це сукупність грошових коштів підприємства, необхідних для формування та забезпечення круговороту виробничих оборотних фондів і фондів обігу.

У своєму кругообігу оборотні кошти проходять послідовно три стадії: грошову, виробничу і товарну.

Грошова стадія кругообігу кошті є підготовчою і відбувається у сфері обігу, де гроші перетворюються у виробничі запаси.

Виробнича стадія являє собою безпосередній процес виробництва, який закінчується випуском готової продукції.

На товарній стадії кругообігу авансовані оборотні кошти виступають у вигляді товарної продукції. Одна частина виручки від реалізації надходить на відшкодування авансованих оборотних коштів, а інша становить нагромадження, яке використовується підприємством відповідно до його планів.

Грошова форма, якої набувають оборотні кошти на третій стадії свого кругообігу, одночасно стає і початковою стадією обороту коштів.

Кругообіг

оборотних коштів відбувається за схемою:

Г – ВЗ...НГ...ГП –![]() ,

де

,

де

Г – кошти, які авансуються підприємством;

ВЗ – виробничі засоби;

НВ – незавершене виробництво, що являє собою виробничу стадію;

ГП – готова продукція:

![]() - кошти,

отримані в результаті реалізації

продукції, які включають авансовані

витрати на прибуток підприємства.

- кошти,

отримані в результаті реалізації

продукції, які включають авансовані

витрати на прибуток підприємства.

Оборотні кошти перебувають одночасно на всіх стадіях кругообігу, що забезпечує його неперервність та безперебійну дію підприємства.

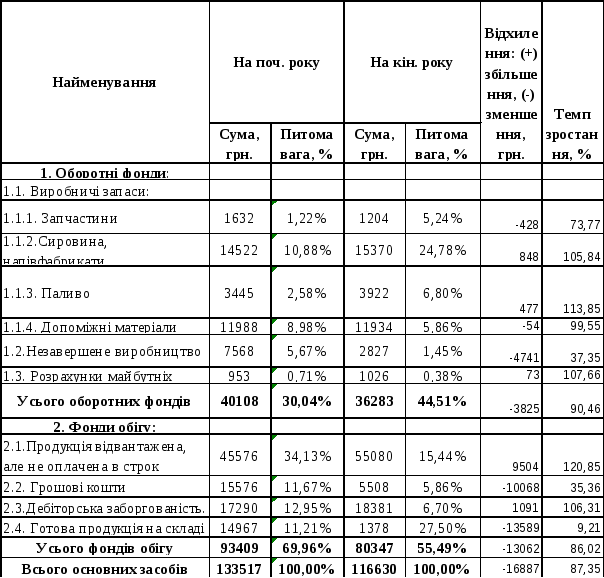

Склад та структура оборотних коштів підприємства:

Розрізняють склад і структуру оборотних коштів. Під складом оборотних коштів розуміють сукупність елементів, що утворять оборотні кошти.

Розподіл оборотних коштів на оборотні виробничі фонди і фонди обігу (рис 3.1) обумовлюється особливостями їхнього використання і розподілу в сферах виробництва продукції і її реалізацій.

Якщо розглядати структуру оборотних коштів в окремих галузях промисловості, то слід зазначити, що у вугільній промисловості, як уже було сказано, значну питому вагу займають витрати майбутніх періодів. Це пояснюється відносно великими підготовчими витратами, що передують видобутку корисних копалин (планування майбутніх розробок, розкривні роботи, облаштування шахт та інші). У легкій і харчовій промисловості характерною особливістю є значна матеріаломісткість продукції. Отже, високою є питома вага оборотних коштів у запасах сировини й основних матеріалів. Машинобудування та металообробка відрізняються значною трудомісткістю, складністю виробничих процесів, значною тривалістю виготовлення продукції. У цій галузі висока питома вага оборотних коштів, авансованих у незавершене виробництво. У нафтохімічній промисловості високою є частка оборотних коштів, вкладених у відвантажені товари. Це пояснюється тим, що технологічно процеси в цій галузі нетривалі і значна частина виготовленого продукту перебуває на шляху до споживача.

Рисунок 3.1 Склад оборотних коштів підприємства.

Таблиця 3.1 Структура оборотних засобів

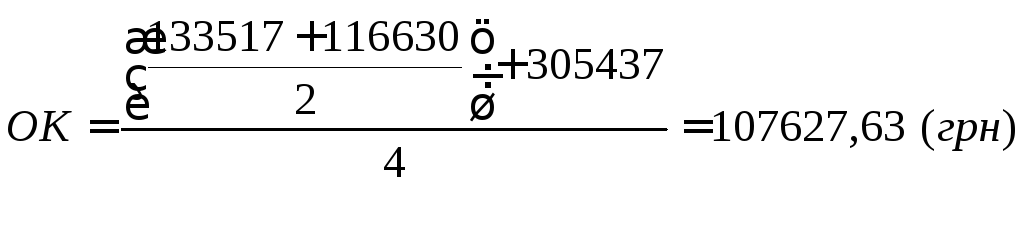

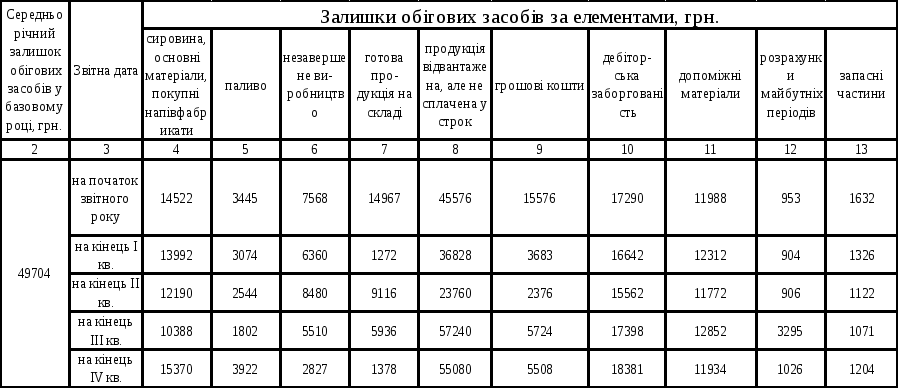

Розрахунємо середньорічний залишок оборотних коштів за звітний рік.

Т

аблиця

3.2 Залишки обігових засобів по кварталах

аблиця

3.2 Залишки обігових засобів по кварталах

Ефективність використання оборотних коштів

Ефективність використання оборотних коштів на підприємстві характеризується швидкістю їх обороту (оборотністю). Чим менше оборотні кошти затримуються на окремих стадіях, тим швидше звершується їх кругообіг. Таким чином, показники, що характеризують швидкість оборотності оборотних коштів, і є показниками ефективності їх використання.

Ефективне використання оборотних коштів характеризується такими показниками:

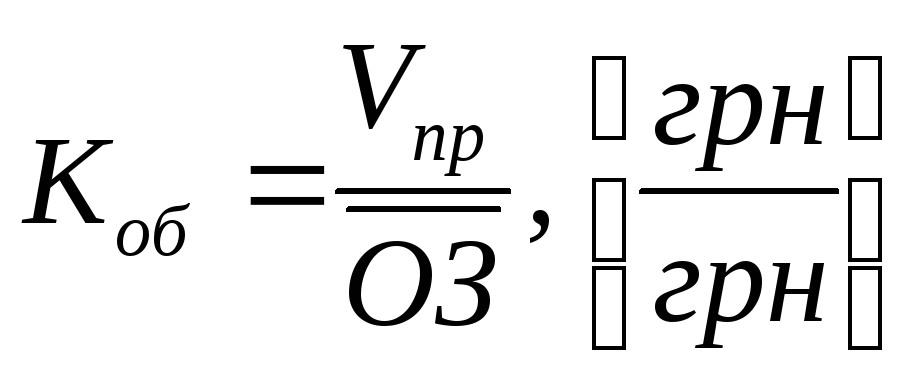

К

оефіцієнт

оборотності, який визначається

відношенням об’єму релізованої

продукції, робіт, послуг до середнього

залишку обігових засобів за аналізуємий

період:

оефіцієнт

оборотності, який визначається

відношенням об’єму релізованої

продукції, робіт, послуг до середнього

залишку обігових засобів за аналізуємий

період:

де Vпр – об’єм продукції;

ОЗ – середній залишок оборотних коштів

В базовому році:

![]() 506163/49704=10,18

506163/49704=10,18![]() .

.

В звітному році:

![]() 658409/107627,63=6,12

658409/107627,63=6,12![]() .

.

Цей показник характеризує кількість обертів, які здійснюють оборотні кошти підприємства за певний період, або цей показник можна трактувати як показник об’єму реалізованої продукції, що припадає на 1 грн. оборотних коштів. Виходячи з цього можна сказати, що чим вищий цей показник, тим краще використовуються оборотні засоби і тим менший їх об’єм необхідній для підтримки діяльності підприємства.

Коефіцієнт завантаження оборотних коштів, показник зворотній до попереднього, він характеризує вартість оборотних коштів, що приходяться на 1 грн продукції:

![]()

В базовому році:

![]() 1/10,18=0,1

1/10,18=0,1

![]()

У звітному році:

![]() 1/6,12=0,16

1/6,12=0,16

![]()

Тривалість одного обороту обігових коштів – визначається відношенням тривалості періоду, що аналізується, до коефіцієнту:

![]() Причому

тривалість періоду Тп в розрахунках

приймаємо: за рік – 360 днів, за квартал

– 90 днів, за місяць – 30 днів.

Причому

тривалість періоду Тп в розрахунках

приймаємо: за рік – 360 днів, за квартал

– 90 днів, за місяць – 30 днів.

В базовому році:

![]() 360/10,18=35

днів

360/10,18=35

днів

В звітному році:

![]() 360/6,12=59

дні

360/6,12=59

дні

Визначення величини вивільнених (додатково залучених) обігових засобів.

Збільшення або зменшення швидкості обороту обігових засобів впливає на їх загальну величину. При аналізі використання обігових засобів визначають величину оборотних засобів, що вивільнюються з обороту при прискоренні швидкості обороту.

Прискорення швидкості обороту обігових засобів призводить до їх вивільнення із оберту, тобто зменшує потребу підприємства в обігових засобах для забезпечення одного і того ж об’єму виробництва. Зменшення швидкості обороту призводить до додаткового залучення обігових засобів, тобто для забезпечення одного і того ж об’єму виробництва потрібно більше обігових засобів.

Величину умовно вивільнених обігових засобів визначають за формулою:

![]()

де ОЗ– фактичний середній залишок обігових коштів за аналізований період;

Тбаз – тривалість обороту обігових зісобів в базовому році;

Тфакт – тривалість періоду, що аналізується;

Vпр – фактичний об’єм реалізованої продукції, виконаних робіт, послуг в аналізованому періоді;

![]()

Висновок: Коефіцієнт оборотності оборотних коштів в звітному році збільшився порівняно з базовим, що свідчить про більш ефективне використання оборотних коштів підприємства.

Додаткове вивільнених оборотних коштів у звітному році склало 42973,43 тис. грн.

Коефіцієнт оборотності, який розраховується шляхом ділення вартості реалізованої продукції за діючими оптовими цінами за певний період на середній залишок оборотних коштів за той самий період. Коефіцієнт оборотності показує, скільки оборотів здійснили оборотні кошти за певний період, і розраховується за формулою

У базовому

році:

![]() .

.

У

звітному році:

![]() .

.

Значення прискорення оборотності оборотних коштів. У результаті цього процесу зменшується потреба в оборотних коштах, вивільнення з обороту. Заведено розрізняти абсолютне вивільнення коштів з обороту, коли зменшується потрібна абсолютна їх сума, та відносне вивільнення, коли за даної величини оборотних коштів у наслідок поліпшення їх використання реалізується більше продукції (послуг).