Витрати підприємства

Витрати формуються в процесі використання матеріальних і фінансових (грошових) ресурсів для досягнення певної мети діяльності підприємства (організації). Вони мають різну цільову спрямованість, але найбільш загальним і принциповим є поділ їх на постійні і змінні.

Постійні витрати є функцією часу, а не обсягу продукції. Їхня загальна величина не залежить від кількості виготовленої продукції. Вона стрибкоподібно змінюється лише за істотної зміни виробничої та організаційної структури підприємства (іншого суб’єкта підприємницької діяльності).

До постійних належать витрати на утримання та експлуатацію будівель і споруд, організацію виробництва й суто управлінські видатки. На практиці виділяють у складі постійних так звані умовно-постійні витрати, які змінюються (хоч і не істотно) під впливом збільшення або зменшення обсягу виробництва.

Змінні витрати – це витрати, загальна величина яких за певний період залежить від обсягу виготовленої продукції. В їхньому складі відокремлюють пропорційні і непропорційні витрати.

Пропорційні витрати змінюються прямо пропорційно обсягу виробництва. До таких витрат належать переважно витрати на сировину, основні матеріали, комплектуючі вироби, відрядну заробітну плату робітників.

Непропорційні витрати поділяються на прогресуючі та дегресуючі. Прогресуючі витрати зростають у більшій мірі, ніж обсяг виробництва. Вони мають місце тоді, коли збільшення обсягу виробництва потребує більших витрат на одиницю продукції. Це, наприклад, витрати на відрядно-прогресивну оплату праці, додаткові рекламні та торговельні витрати тощо. Дегресуючі витрати збільшуються повільніше, ніж зростає обсяг виробництва. До них належить широке коло витрат на експлуатацію машин та устаткування, на ремонт, інструмент тощо.

Змінні витрати включають витрати на сировину та матеріали, купівельні напівфабрикати та комплектуючі вироби, технологічне паливо та енергію, на оплату праці працівникам, зайнятим виробництвом продукції (виконанням робіт, наданням послуг), з відрахуваннями на соціальні заходи, а також інші витрати.

Зробимо обрахунки витрат по вказаних вхідних даних (табл. 4.1).

Таблиця 4.1. Структура витрат підприємства

|

Статті витрат |

Сума, грн. |

Питома вага,% |

|

1. Постійні витрати |

|

|

|

Оренда плата за надане в опер. Оренду приміщення офісу |

1427 |

0,21 |

|

Витрати на придбання канцелярських товарів |

1493 |

0,22 |

|

Податки, збори та ін обовязкові платежі, що можна віднести до управлінських витрат |

1808 |

0,26 |

|

Оплата послуг сторонніх організацій на сторожову охорону |

2414 |

0,35 |

|

Витрати на аудиторські послуг |

2450 |

0,35 |

|

Відрахування на соц.страхування від ЗП водіїв, що забезпечують транспортне обслуговування працівників апарату управління підприємством |

2878 |

0,42 |

|

Амортизація основних засобів, призначених для обслуг. апарату управління підприємством |

3136 |

0,45 |

|

Витрати на зв'язок, що використовується для здйснення управління |

4433 |

0,64 |

|

Амортизація цехових машин і обладнання |

4447 |

0,64 |

|

Заробітна плата водіїв, що забезпечують транспортне обслуговування працівників апарату управління підприємством |

7381 |

1,07 |

|

Відрахування на соц.страхування від ЗП працівників апарату управління підприємством |

21556 |

3,12 |

|

Витрати на паливно-мастильні матеріали для ТЗ працівників апарату управління підприємстовм |

25852 |

3,74 |

|

ЗП робітників зайнятих обслуговуванням і поточним ремонтом промислового обладнання |

26013 |

3,76 |

|

Заробітна плата працівників апарату управління підприємством |

55272 |

7,99 |

|

Витрати на оплату послуг з реклами продукції підприємства |

86683 |

12,53 |

|

Разом |

247243 |

35,75 |

|

2. Змінні витрати |

|

|

|

Вартість захиснисних рукавичок для робітників, що зайняті виготовленням продукції |

510 |

0,07 |

|

Витрати е/енергії для забезпечення освітлення виробничих приміщень |

669 |

0,10 |

|

Витрати на контроль якості продукції |

1470 |

0,21 |

|

Відрахування на соціальне страхування від ЗП апарату управління цехом |

3740 |

0,54 |

|

Вартість води, використаної для технологічних потреб |

4149 |

0,60 |

|

Вартість кисню, що використовується для технологічних потреб |

8428 |

1,22 |

|

Заробіта плата апарату управління цехом |

9588 |

1,39 |

|

Відрахування на соціальні заходи із зарплати виробничих робітників |

10145 |

1,47 |

|

Вартість бронзових заготовок, що використовуються на виробництві |

18475 |

2,67 |

|

Вартість кріпильних матеріалів, що використовуються при виробництві |

19934 |

2,88 |

|

Вартість конструкційної сталі, що використовується для виробництва продукції |

24560 |

3,55 |

|

Відрахування на соціальні заходи із зарплати робітників-верстальників, зайнятих на виробництві продукції |

26486 |

3,83 |

|

Заробітна плата робітників-верстальників, зайнятих на виробництво продукції |

67914 |

9,82 |

|

Вартість паливно-мастильних матеріалів, е/енергії, використаних під час експлуатації цехових машин і обладнання |

79223 |

11,46 |

|

Вартість поліуретану, для використовується для виробництва продукції |

169050 |

24,44 |

|

Разом |

444341 |

64,25 |

|

Разом витрат |

691584 |

100 |

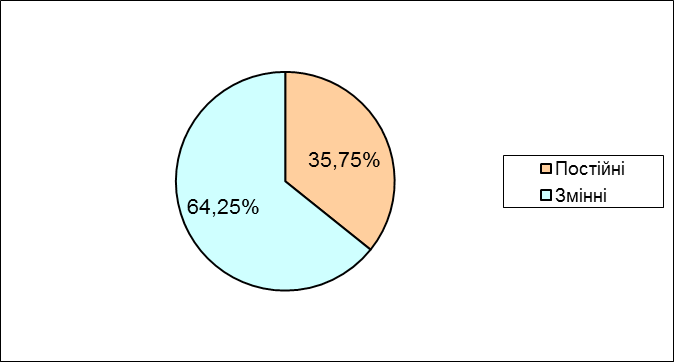

На рис .4.1 зобразимо частки змінних і постійних витрат.

Рисунок

4.1 Частки змінних і постійних витрат

Рисунок

4.1 Частки змінних і постійних витрат

Критичний обсяг – це та кількість продукції при виготовленні якої підприємство покриє всі витрати постійні і змінні. Цей обсяг розраховується за формулою:

(од.

продукції)

(од.

продукції)

Впост. – постійні витрати на весь обсяг продукції, грн.;

Ц – ціна одиниці продукції, грн./од. продукції;

Взмін. – змінні витрати на одиницю продукції, грн./од. продукції.

444341

/ 950320=0.47

444341

/ 950320=0.47![]()

Рисунок 4.2 Аналітичний метод визначення критичних обсягів

Висновок. Отже якщо підприємство буде реалізовувати не менш як 2561 од. прод., то воно повністю покриватиме свої витрати.