Тема 12. Статистика финансов предприятий и организаций

Цель занятия – освоить методику статистического анализа финансов предприятий и организаций.

Решение типовых задач:

Задача 1.

Задача 1.

Имеются следующие данные. Выручка от реализации продукции — 2800 тыс. руб. Затраты на реализацию продукции — 1700 тыс. руб. Расходы, связанные с основной деятельностью, — 800 тыс. руб. Расходы, не связанные с основной деятельностью, — 120 тыс. руб. Налоги — 65 тыс. руб. Определите:

1. Валовую прибыль от реализации продукции.

2. Прибыль от основной деятельности.

3. Прибыль до уплаты налогов.

4. Чистую прибыль.

Решение.

Валовая прибыль от реализации продукции:

2800- 1700 = 1100 тыс. руб.

Прибыль от основной деятельности:

1100-800 = 300 тыс. руб.

Прибыль до уплаты налогов:

300-120 =180 тыс. руб.

Чистая прибыль:

180-65 = 115 тыс. руб.

Задача 2.

В таблице представлены данные о количестве, ценах и себестоимости продукции.

|

Предприятие |

Количество, тыс. шт. |

Цена за 1 шт., руб. |

Себестоимость 1 шт., руб. | ||||

|

|

Q0 |

Q1 |

P0 |

P1 |

C0 |

C1 | |

|

А |

120 |

160 |

80 |

82 |

78 |

81 | |

|

Б |

50 |

100 |

100 |

90 |

90 |

80 | |

|

В |

20 |

40 |

18 |

20 |

15 |

15 | |

1. Определите прибыль от реализации продукции в базисный и отчетный периоды.

2. Проанализируйте изменение прибыли за счет факторов:

* количества реализованной продукции;

* ассортимента реализованной продукции;

* цен реализованной продукции;

* себестоимости реализованной продукции.

3. Сформируйте соответствующие выводы.

Решение.

Прибыль в базисном периоде:

=160

х (82 - 81) + 100(90 - 80) + 40(20 - 15) =160 + 1000 + 200 = 1360

тыс. руб.;

=160

х (82 - 81) + 100(90 - 80) + 40(20 - 15) =160 + 1000 + 200 = 1360

тыс. руб.;

АКР = 1360-800 = 560 тыс. руб.

Прибыль увеличилась на 70%, что в абсолютном выражении составляет 560 тыс. руб.

Изменение прибыли за счет изменения количества и ассортимента вместе:

Прибыль увеличилась на 80%, или, в абсолютном выражении, на 640 тыс. руб. (1440-800).

Теперь этот индекс следует разложить на два:

а) за счет изменения объема реализованной продукции:

Это означает что объем реализованной продукции увеличивается на 57%, значит, и прибыль возросла на столько же:

А(v) = 800 х 0,57 = 456 тыс. руб.;

б) за счет изменения ассортимента реализованной продукции:

Астр. = 640-645 = 184 тыс. руб.;

Изменение прибыли за счёт изменения цен:

Изменение прибыли за счет изменения себестоимости продукции:

А(с)= 1306-840 = 520 тыс. руб.;

Проверка:

1,7=1,8*0,583*1,619 или 1,7=1,57*1,146*0,583*1,619;

560-640+(-600)+520 или 560=456+184+(-600)+520

На изменение прибыли оказали негативное влияние цены, за счет их снижения предприятие недополучило прибыль на 600 тыс. руб.

Задача 3.

Имеются следующие данные:

Финансовые средства промышленного предприятия

|

Показатели |

Базисный период |

Отчетный период | |||

|

|

на начало |

на конец |

на начало |

на конец | |

|

Денежные средства |

2560 |

2500 |

2500 |

1000 | |

|

Товары отгруженные |

560 |

200 |

200 |

300 | |

|

Дебиторская задолженность |

200 |

300 |

300 |

280 | |

|

Товарно-материальные |

|

|

|

| |

|

ценности |

4200 |

4000 |

4000 |

4600 | |

|

Краткосрочные ссуды |

2100 |

2200 |

2200 |

2800 | |

|

Задолженности рабочим |

|

|

|

| |

|

и служащим по заработной |

|

|

|

| |

|

плате и социальной защите |

400 |

460 |

460 |

600 | |

|

Кредиторская задолженность |

560 |

600 |

600 |

800 | |

Определите:

1) быстрореализуемые активы;

2) ликвидные средства;

3) краткосрочные обязательства;

4) коэффициенты ликвидности;

5) коэффициенты покрытия.

Решение.

1. Быстрореализуемые активы (млн руб.): базисный период

на начало: 2560 + 560 + 200 = 3320;

на конец: 2500 + 200 + 300 = 3000; отчетный период

на начало: 3000;

на конец: 1000 + 300 + 280 = 1580.

2. Ликвидные средства (млн руб.): базисный период

на начало: 3320 + 4200 = 7520;

на конец: 3000 + 4000 = 7000; отчетный период

на начало: 7000;

на конец: 1580 + 4600 = 6180.

3. Краткосрочные обязательства (млн руб.): базисный период

на начало: 2100 + 400 + 560 = 3060; на конец: 2200 + 460 + 600 = 3260; отчетный период на начало: 3260; на конец: 2800 + 600 + 800 = 4200.

Коэффициенты ликвидности:

базисный период

на начало: КЛ=3320/3060=1,084;

на конец: КЛ=3000/3260=0,920;

отчетный период

на начало: Кл = 0,920;

на конец: Кл = 1580/4200=0,376.

Коэффициенты покрытия:

базисный период:

на начало: КП = 4520/3060=2,46;

на конец: КП = 7000/3260=2,15;

отчетный период:

на начало: КП = 2,15;

на конец: КП = 6180/4200=1,47.

Самое высокое значение коэффициентов ликвидности и покрытия приходится на начало базисного года. На эту дату отмечались высокая сумма активов и низкая величина задолженности. На конец базисного года сумма активов уменьшилась на 520 млн руб. (7520 - 7000), сумма же задолженности увеличилась на 200 млн руб. (3260 - 3060). На конец отчетного года произошло дальнейшее уменьшение размеров активов и увеличение суммы задолженности, в результате коэффициент покрытия снизился с 2,15 до 1,47, а коэффициент ликвидности - с 0,92 до 0,38.

Задача 4.

Имеются следующие условные данные по предприятию за месяц:

Показатели (млн руб.)

Выручка от реализации продукции...................................................................490

в том числе налог на добавленную стоимость...................................................84

Себестоимость реализованной продукции.......................................................274

Коммерческие и управленческие расходы..........................................................19

Получены чистые проценты................................................................................0,2

Чистые доходы от прочих операций

(валовые доходы минус валовые расходы)........................................................2,0

Прочие внереализованные доходы.....................................................................1,1

Прочие внереализованные расходы....................................................................0,9

Уплачен налог на прибыль................................................................................28,3

Отвлеченные средства от прибыли.....................................................................1,9

Определите:

1) прибыль от реализации продукции;

2) прибыль от финансово-хозяйственной деятельности;

3) общую (балансовую) прибыль;

4) нераспределенную прибыль.

Решение:

Прибыль от реализации продукции:

Пр = 490 - 84-274-19 + 0,2 = 113,2 млн руб.

Прибыль от финансово-хозяйственной деятельности:

П = 113,2+ 2,0 =115,2 млн руб.

Балансовая прибыль:

Пб = 115,2+ 1,1 -0,9 = 115,4 млн руб.

Нераспределенная прибыль по состоянию на конец месяца:

Пн = 115,4 - 1,9 = 113,5 млн руб.

Задача 5. Имеются следующие данные:

Производство и реализация продукции

(млн руб.)

|

Вид Продукции |

Затраты на производство и реализацию |

Прибыль от реализации продукции | |||

|

|

базисный период |

отчетный период |

базисный период |

отчетный период | |

|

А Б |

480 220 |

620 160 |

140 60 |

210 40 | |

Определите:

Рентабельность по каждому виду и в целом по видам продукции за каждый период;

Общие индексы рентабельности (переменного, постоянного составов и структурных сдвигов);

Абсолютное изменение средней рентабельности продукции за счет факторов: а) рентабельности; б) структурных сдвигов.

Решение:

Уровень рентабельности:

продукции А:

базисный период: rA0 =140/480=0,29 или 29%;

отчётный период: rA1 =210/620=0,34 или 34%;

продукции Б:

базисный период: rБ0 =60/220=0,27 или 27%;

отчётный период: rБ1 =40/160=0,25 или 25%;

В целом по двум видам продукции:

базисный

период:

=200/700=0,286

или 28,6%;

=200/700=0,286

или 28,6%;

отчётный

период: =250/780=0,32 или 32%;

=250/780=0,32 или 32%;

Общие индексы рентабельности:

а) переменного состава

Удельный вес затрат в общей сумме затрат:

dA0=0,686; dБ0=0,314;

dA1=0,795; dБ1=0,205;

б) постоянного состава

в) структурных сдвигов

Средняя рентабельность возросла на 11,9% за счет увеличении рентабельности по отдельным видам продукции на 13,9% и ее снижения на 1,7% вследствие уменьшения удельного веса продукции с большей рентабельностью.

3.

Абсолютный прирост средней рентабельности

( )

определяется за счет факторов:

)

определяется за счет факторов:

а)

изменения рентабельности ( );

);

б)

структурных сдвигов ( d).

d).

-

-

-

-

-

-

Задача 6.

Имеются следующие данные по предприятию:

Показатели (млн руб.)

Прибыль от реализации продукции.............................................................20,0

Выручка от реализации лишних основных фондов....................................0,8

Первоначальная стоимость этих фондов....................................................0,28

Индекс цен на реализованное имущество предприятий (раз)......................2,0

Безвозмездно полученные основные фонды

(по остаточной стоимости)...............................................................................0,1

Отчисленная прибыль в резервные фонды..................................................1,6

Определите:

1) прибыль от реализации основных фондов;

2) балансовую прибыль;

3) налогооблагаемую прибыль.

Решение:

Прибыль от реализации основных фондов:

Поф = 0,8 - 0,28*2 = 0,24 млн руб.

Балансовая прибыль:

Пб = 20,0 + 0,24 = 20,24 млн руб.

Налогооблагаемая прибыль:

Пн = 20,24 + 0,1- 1,6 = 18,74 млн руб.

Задача 7.

Имеются следующие условные данные:

Результаты производственной и финансовой деятельности предприятия

(тыс. руб.)

|

Показатели

|

Базисный год |

Отчётный год |

|

1. Среднегодовая стоимость основных производственных фондов |

50000 |

60000 |

|

2. Средние остатки оборотных средств |

12500 |

12300 |

|

3. Производственные фонды (стр. 1 + стр. 2) |

62500 |

42300 |

|

4. Реализация продукции в отпускных ценах предприятия |

120000 |

135000 |

|

5. Реализация в отпускных ценах предприятия базисного периода |

120000 |

136000 |

|

6. Полная себестоимость реализованной продукции |

110000 |

118000 |

|

7. Реализованная в отчетном году продукция по себестоимости базисного года |

- |

119000 |

|

8. Прибыль от реализации продукции (стр. 4 - стр. 6) |

10000 |

17000 |

|

9. Прибыль от реализации иных материальных ценностей |

200 |

250 |

|

10. Доходы от внереализационной деятельности |

800 |

1000 |

Определите

1) балансовую прибыль;

2) общую рентабельность;

3) абсолютный прирост рентабельности за счет:

а) прибыли от реализации продукции;

б) прибыли от реализации иных материальных ценностей;

в) доходов от внереализационной деятельности;

4) абсолютное и относительное изменение прибыли за счет

факторов:

а) цены;

б) себестоимости;

в) объема продукции;

г) ассортиментных сдвигов;

5) относительное изменение общей рентабельности за счет прироста (снижения) основных фондов и оборотных средств.

Решение:

Определяем балансовую прибыль (млн руб.):

базисный период: Пб0 = 10000 + 200 + 800 = 11000;

отчетный период: Пб1, = 17000 + 250 + 1000 = 18250.

Рентабельность (%):

базисный период: r0 = 11000/62500*100=17,6;

отчетный период: r1 = 18250/72300*100=25,2.

3. Абсолютный прирост рентабельности:

Δr(бп)=(БР1-БР0)/ПФ1*100=(18250-10000)*100=(4250/72300)*100=10,05%.

Прирост рентабельности сложился под влиянием следующих показателей:

прибыли от реализации продукции

((1700-10000)/72300)*100=9,7%;

прибыли от реализации иных материальных ценностей

((250-2000/72300)*100=0,07%;

доходов от реализации иных материальных ценностей

((1000-800)/72300)*100=0,08%.

Среди факторов, определяющих величину балансовой прибыли, наибольшее влияние на прирост рентабельности оказало изменение прибыли от реализации продукции. Величина этого показателя зависит от динамики отпускных цен, себестоимости, объема продукции и ее ассортимента.

4. Абсолютный прирост прибыли от реализации продукции равен:

ΔП=П1-П0=17000-10000=7000 тыс.руб.

Прирост прибыли обусловлен влиянием следующих факторов:

цены

себестоимости

объёма реализованной продукции

ассортимента реализованной продукции

7000=-1000+1000+1330+5760.

Относительные показатели

цены:

(1000/72300)*100=1,4%;

себестоимости:

(-1000/72300)*100=-1,4%;

объема продукции:

(1330/72300)*100=1,85%;

ассортимента:

(5670/72300)*100=7,85%.

Совокупное изменение общей рентабельности за счет факторов прибыли от реализации продукции составляет:

9,7 = 1,4-1,4+ 1,85 + 7,85.

5. Изменение общей рентабельности за счет основных и оборотных фондов:

-

- )*100=(11000/72300-11000/62500)*100=-2,4%;

)*100=(11000/72300-11000/62500)*100=-2,4%;

а) за счёт основных фондов:

б) за счёт оборотных фондов:

В итоге: -2,4=-2,43+0,03.

Задача 8.

Имеются следующие данные:

|

Показатели |

I кв. |

II кв. |

|

Объем реализованной продукции Средние остатки оборотных средств |

360 60 |

525 70 |

Определите:

1) показатели оборачиваемости оборотных средств за каждый период:

а) число оборотов;

б) продолжительность одного оборота;

в) коэффициент закрепления;

2) сумму средств, высвобожденных в результате ускорения оборачиваемости оборотных средств во II кв. по сравнению с I кв.

Решение

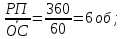

Число оборотов:

n1=

n2=

Продолжительность одного оборота:

t1=90/6=15 дней;

t2=90/7,5=12 дней;

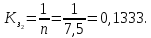

Коэффициент закрепления:

Сумма средств, высвобожденных в результате ускорения (замедления) оборачиваемости оборотных средств:

Δtm1=(t2-t1)m2=912-150*5,83=17,5 тыс.руб.

В результате ускорения оборачиваемости оборотных средств высвободилось 17,5 тыс.руб.