РОЗДІЛ 3

ДІАГНОСТИКА ВНУТРІШНЬОГО СЕРЕДОВИЩА ФІРМИ

3.1. Концептуальні основи діагностики

Без діагностики внутрішнього середовища неможливо вибрати стратегію. Тільки докладний аналіз усіх аспектів діяльності організації дає змогу визначити сильні та слабкі сторони організації, можливість реалізації обраного шляху розвитку організації.

Діагностика (від грец. diagnosis — розпізнавання) передбачає визначення суті та особливостей проблеми на основі всеохоплюючого аналізу, застосовуючи певний набір принципів та методів його проведення [2, с. 113]. Згідно з обраною методологією, діагностика потребує вибору, збирання та оброблення необхідної інформації з використанням методів аналізу та оцінювання, підготовки заходів для успішного розроблення стратегії. В процесі діагностики необхідно вивчити взаємозв’язки між загальними цілями організації, визначити та оцінити вплив складових середовища на результати діяльності організації, а також визнати здатність організації здійснювати зміни.

Організація (підприємство, фірма) — це складна система, для діагностики якої використовується системний аналіз. Системний аналіз — це опис явища (ситуації) з певною метою з точки зору певної цілі (місії).

Система (грец. systema — буквально ціле зі складових частин) — сукупність, зумовлена правильним, закономірним розподілом частин у певному зв’язку. Наприклад, система управління організації може складатися з таких підсистем:

підсистема управління виробництвом; підсистема управління маркетингом; підсистема управління фінансами;

підсистема управління інноваційною діяльністю; підсистема управління персоналом; підсистема зовнішньоекономічної діяльності.

86

Розділ 3. Діагностика внутрішнього середовища фірми

Отже, підсистема — це складова частина системи, яка має свої характерні, притаманні тільки їй, особливості. Вона взаємопов’язана з іншими підсистемами і її можна розглядати як самостійну систему (наприклад, маркетинг, фінанси, виробництво). Кожна підсистема складається з елементів. Наприклад, підсистема управління виробництвом може складатися з таких елементів: управління основним виробництвом; управління допоміжним виробництвом; управління технічною політикою організації; управління асортиментом продукції, яка виробляється; управління якістю продукції; управління плануванням випуску продукції; управління виробництвом нової продукції; управління ціноутворенням (тобто технічний ремонт, заміна матеріалів, технологічний прогноз і т.п.); управління матеріалами, запасами тощо; управління цехами, відділами.

Існують різні методи виділення (декомпозиції) складу систем, які залежать від критерію декомпозиції. Загальні критерії для декомпозиції підсистем:

підсистеми можуть суттєво впливати на досягнення кінцевих результатів, цілей системи; підсистеми пов’язані із системою загальносистемною характе-

ристикою, яка має необхідний та логічний зв’язок із досягненням цілей системи; підсистеми створюються за ознаками, які чітко проявляють

необхідний функціональний зв’язок одних підсистем з іншими та системою в цілому; підсистеми пов’язані з поведінкою всіх елементів системи та ві-

дображають постійне функціонування взаємозв’язків елементів системи через її підсистеми з навколишнім середовищем.

Декомпозиція підсистеми залежить від типу системи, мети діагностики та апарату аналізу. Розглянемо характеристику елементів системи.

1.Елемент виступає структуротворчою частиною будь-якої системи (наприклад, підприємство є складовою галузі виробництва, з одного боку, та складається з цехів та служб — з іншого).

2.Елементу притаманні властивості, які будуть використовуватися системою або є потенційними для функціонального використання. Кожна властивість елемента може бути умовою для залучення його до системи.

87

Л.Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

3.Властивості елементів визначають їх місце у внутрішній організації системи. Елементи розвиваються в рамках системи та підкорюються умовам її функціонування, змінюючись у процесі розвитку системи або під впливом управлінського впливу.

4.Цілі системи визначають конкретну форму існування елементів як її (системи) частини. Тобто структурна автономність кожного елемента — одна з ознак елемента системи.

5.Елементи та підсистеми ніколи не діють самі по собі. Без взаємодії елементів не може до кінця реалізуватися функція кожного елемента (економісти, фінансисти, бухгалтери). Свою функцію й призначення елемент або підсистема може виконати тільки за умови, що буде взаємодіяти з елементами та підсистемами.

6.Взаємодія буде краща, якщо будуть упорядковані взаємозв’язки елементів, підсистем.

Необхідно пам’ятати, що всі елементи, явища та процеси в системі взаємопов’язані й впливають одне на одного. Виділяючи будьяку підсистему, слід враховувати вплив інших підсистем, зворотній вплив самої підсистеми на інші підсистеми. Тому вивчення та діагностика підсистеми повинні проводитись із врахуванням її зв’язків із зовнішнім середовищем. На базі взаємодії специфічних функцій кожної підсистеми вони об’єднуються в єдине ціле та утворюють систему. Система — це не просто сума її елементів, а ціле, що має інші якості ніж складові елементи.

Для того щоб отримати правильний діагноз організації, потрібно провести дослідження організації системно, тобто необхідно виявити комплекс взаємопов’язаних питань, що допоможе виявити об’єктивний стан системи управління та напрями її реорганізації.

3.2.Діагностування виробничо-господарської

діяльності організації

У міжнародній практиці в процесі діагностування організації виділяють основні сфери діяльності етапи, які необхідно дослідити для виявлення об’єктивного стану організації. Для кожної сфери виділяється контрольний перелік питань, відповідь на які відображає реальний стан справ в організації [11].

88

Розділ 3. Діагностика внутрішнього середовища фірми

1. Загальні характеристики організації. В цій сфері вивчається основна інформація про цілі та особливості діяльності, роль і основні характеристики організації. Контрольний перелік питань визначає межі предмета, що досліджується. Досліджується характер діяльності організації, його масштаби, місце та роль на ринку; номенклатура продукції (основні товари або групи товарів, напрямки спеціалізації, номенклатура експортної та імпортної продукції); місце організації на національному та світовому ринках; частка фірми в національному (світовому, європейському) виробництві (торгівлі) основних товарів номенклатури організації; частка найважливіших товарів, що випускаються підприємством, в експорті країни (табл. 3.1).

Загальна характеристика об’єкта дослідження охоплює ряд питань:

історія розвитку організації; організаційно-правова форма організації;

|

Таблиця 3.1 |

|

Загальні характеристики організації |

||

|

|

|

Предмет |

Питання діагностики |

|

діагностики |

||

|

||

Діяльність |

Тип (галузь), мета діяльності; основні функції, про- |

|

|

дукція, послуги; національний або міжнародний рівні; |

|

|

різні характеристики складності продукції і техноло- |

|

|

гічних процесів |

|

Історія |

Коли і як саме заснована; особливості розвитку; осно- |

|

|

вні події (придбання, поглинання, технологічні досяг- |

|

|

нення, вплив війн або криз) |

|

Значення |

Обсяг діяльності; обсяг і структура ресурсів; станови- |

|

|

ще в країні, галузі, регіоні, серед місцевої громадськос- |

|

|

ті, на міжнародній арені |

|

Володіння майном |

Тип (приватне, державне, кооперативне); юридична |

|

|

форма володіння (товариство, компанія з обмеженою |

|

|

відповідальністю, державна організація) |

|

Вплив |

Основні власники; центри контролю, роль ради дирек- |

|

|

торів; соціальний і політичний вплив, групи забезпе- |

|

|

чення впливу |

|

Місцезнаходження |

Адреса; кількість і розміри підрозділів; відстань між |

|

|

місцями розташування підрозділів, засоби зв’язку |

|

89

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

інфраструктура організації (наявність та характеристика підсобних господарств; розвинутість транспортної мережі тощо); діяльність організації (сектор економіки, в якому працює організація; місія організації; існуючі ринки товарів та послуг; основні види товарів та послуг тощо).

2. Місія, цілі, базова стратегія. Дослідження місії, цілей, завдань та базової стратегії організації стратегії, політики та планів підприємницької діяльності організації є основним елементом діагностики управлінської діяльності. При діагностуванні треба дослідити використовувану методологію, систему методів визначення завдань та розроблення планів, стратегії і політики. Особливу увагу необхідно приділити суперечливим цілям, стратегіям і напрямам політики, а також не повністю освоєним сферам, в яких фірма провадить діяльність без визначених завдань і планів.

При розробці стратегії організації необхідно насамперед визначити напрям подальшого розвитку організації, її цільову орієнтацію. Для цього слід відповісти на такі питання:

визначення місії організації; визначення цілей організації (вибір цілей; побудова ієрархії цілей; формування «дерева цілей»);

|

Таблиця 3.2 |

|

|

Завдання та стратегія організації |

|

|

|

|

Предмет |

Питання діагностики |

|

діагностики |

||

|

||

Методологія |

Методи визначення мети діяльності та завдань. |

|

|

Системи стратегічних і робочих планів, а також плану- |

|

|

вання з урахуванням випадковості. |

|

|

Сфери, в яких управління здійснюється без визначених |

|

|

завдань і планів |

|

Мета й завдання |

Оцінювання мети діяльності та характерних організа- |

|

|

ційних завдань з визначення структури управління |

|

Стратегічний ви- |

Оцінка основних варіантів вибору (в цілому та окремих |

|

бір |

сферах підприємницької діяльності) |

|

Капіталовкладен- |

Політика, плани, основні проекти |

|

ня |

|

90

Розділ 3. Діагностика внутрішнього середовища фірми

визначення базової стратегії організації (оцінювання стратегічних альтернатив за базовою стратегією; оцінювання обраної базової стратегії); реалізація обраної стратегії (розроблення стратегічного плану;

контроль реалізації стратегічного плану).

3. Фінанси. Діагностування фінансової сфери є основою будь-якого дослідження управлінської діяльності, оскільки можливості та результати фінансової діяльності відображають можливості й результати комерційної організації. Фінансова оцінка повинна бути зосереджена на аналізі фінансових звітів клієнта за попередні 3–5 років, що дає можливість оцінити тенденції платоспроможності, фінансової активності, продуктивності організації. Дані, одержані в результаті фінансового оцінювання, використовуються як орієнтовні для подальших досліджень і вжиття коригувальних заходів в інших сферах. Основні напрями, на які необхідно звернути увагу, при діагностуванні сфери фінансів:

корпоративна ліквідність; рух грошових коштів;

вплив прибутку і амортизації на грошові потоки; баланс, оцінювання фінансової стану;

фінансове планування (технічні можливості; методика планування; оцінювання перспектив); аудитування (методика, перспективи, висновки аудиторів).

|

Таблиця 3.3 |

|

|

Фінанси організації |

|

|

|

|

Предмет діагностики |

Питання діагностики |

|

Управління фінансо- |

Стратегія та політика; документація з обліку та зві- |

|

вою діяльністю |

ти (наявність, своєчасність, якість); персонал (чи- |

|

|

сельність і кваліфікація працівників); місце в орга- |

|

|

нізаційній структурі; взаємовідносини з банками, |

|

|

страховими компаніями |

|

Баланс (ф. № 1) |

Експрес аналіз; горизонтальний і вертикальний |

|

|

аналіз; аналіз фінансового стану із застосуванням |

|

|

коефіцієнтів; оцінка структури ресурсів, ліквід- |

|

|

ності та платоспроможності, фінансової стійкості, |

|

|

оцінювання й прогнозування змін економічних ре- |

|

|

сурсів та їх джерел |

91

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

|

Продовження табл. 3.3 |

Звіт про фінансові ре- |

Аналіз структури доходів і витрат, прибутковості, |

зультати (ф. № 2) |

ділової активності |

Звіт про рух грошових |

Аналіз грошових потоків від операційної, інвести- |

коштів (ф. № 3) |

ційної та фінансової діяльності |

Звіт про власний капі- |

Аналіз структури капіталу |

тал (ф. № 4) |

|

Примітки до річної фі- |

Різні напрями деталізованого аналізу фінансового |

нансової звітності (ф. |

стану, виявлення причин змін |

№ 5) |

|

Фінансове плануван- |

Використовувані системи, методи та інформаційні |

ня та прогнозування |

технології; оцінка результатів прогнозування |

Звіти аудиторів, аналі- |

Наявність та якість звітів; висновки та зауваження |

тиків |

аудиторів; висновки та рекомендації аналітиків |

Діагностика фінансової діяльності може здійснюватися за допомогою експрес-аналізу для оцінювання та виявлення фінансових проблем та можливостей (табл. 3.4).

|

|

|

Таблиця 3.4 |

Експрес-аналіз фінансової діяльності організації |

|||

|

|

|

|

Можливі питання |

1 |

2 |

3 |

Як здійснюється управління |

Здійсню- |

Здійснюється |

Здійснюється |

собівартістю продукції? |

ється тіль- |

нормування |

планування |

|

ки облік |

та проводить- |

|

|

|

ся аналіз |

|

|

|

відхилень |

|

Чи відома структура собівар- |

Так, в ці- |

Окремих пар- |

Кожної опе- |

тості вашої продукції? |

лому |

тій |

рації |

Яка динаміка накладних витрат |

Зростає |

Без змін |

Знижується |

(частка в структурі витрат)? |

|

|

|

Яка динаміка дебіторської за- |

Зростає |

Без змін |

Знижується |

боргованості (частка в оборот- |

|

|

|

них засобах)? |

|

|

|

Яка динаміка кредиторської |

Зростає |

Без змін |

Знижується |

заборгованості (частка в обо- |

|

|

|

ротних засобах)? |

|

|

|

92

Розділ 3. Діагностика внутрішнього середовища фірми

Продовження табл. 3.4

Яка величина простроченої де- |

Заборгова- |

Менше ніж 5% |

Більше ніж 10% |

|

біторської та кредиторської за- |

ності немає |

|

|

|

боргованості? |

|

|

|

|

Чи підлягала Ваша організація |

Ні |

Одного разу |

Багато разів |

|

штрафним санкціям податко- |

|

|

|

|

вої інспекції? |

|

|

|

|

Чи є у Вашої організації безна- |

Ні |

Менше ніж 5% |

Більше ніж 10% |

|

дійні борги? |

|

від кредитор- |

від |

кредитор- |

|

|

ської заборго- |

ської |

заборго- |

|

|

ваності |

ваності |

|

Скільки показників викорис- |

1 |

3 |

|

10 |

товуєте для фінансового ана- |

|

|

|

|

лізу? |

|

|

|

|

Як змінюється рівень запасів? |

Зростає |

Знижується |

Без змін |

|

Скільки методів використову- |

0 |

1 |

|

3 |

ється для оцінювання ефектив- |

|

|

|

|

ності інвестицій? |

|

|

|

|

|

|

|

|

|

Яка динаміка грошових коштів |

Знижу- |

Коливається |

Без змін |

|

у складі оборотних засобів? |

ється |

|

|

|

Разом з тим, для того щоб визначити реальний стан справ, який би дозволив прийняти обґрунтовані рішення, необхідно провести розрахунок основних фінансових показників на основі бухгалтерської звітності організації (табл. 3.5).

|

|

|

Таблиця 3.5 |

|

Показники фінансового стану підприємства |

||||

|

|

|

|

|

Показники |

Формула для |

Рекомен- |

Фактичне |

Відхилен- |

розрахунку |

доване |

значення |

ня (+, –) |

|

|

значення |

|||

|

|

|

|

|

|

Показники ліквідності |

|

|

|

Коефіцієнт абсо- |

Поточні активи |

|

|

|

лютної ліквідності |

– запаси і витрати |

|

|

|

|

– дебіторська забор- |

> 0,2–0,3 |

|

|

|

гованість / Поточні |

|

|

|

|

зобов’язання |

|

|

|

|

|

|

|

|

93

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

|

|

Продовження табл. 3.5 |

||

|

|

|

|

|

Коефіцієнт термі- |

Поточні активи — |

|

|

|

нової ліквідності |

запаси і витрати / |

> 0,6–0,7 |

|

|

|

Поточні зобов’язання |

|

|

|

Коефіцієнт загаль- |

Поточні активи / |

2–3 |

|

|

ної ліквідності |

Поточні зобов’язання |

|

|

|

|

|

|

||

|

|

|

|

|

Робочий капітал |

Поточні активи / |

→ max |

|

|

|

Поточні зобов’язання |

|

|

|

|

Показники фінансової стійкості |

|||

Коефіцієнт авто- |

Власні кошти / |

>0,6 |

|

|

номії |

Валюта балансу |

|

|

|

|

|

|

||

Коефіцієнт фінан- |

Власні кошти / |

>1 |

|

|

сування |

Позикові кошти |

|

|

|

|

|

|

||

|

|

|

|

|

|

Показники ділової активності |

|||

Коефіцієнт обігово- |

Товарообіг / |

|

|

|

го капіталу, число |

Середня сума обі- |

→ max |

|

|

обігів |

гового капіталу |

|

|

|

|

|

|

|

|

Тривалість обігу |

Середня сума обі- |

|

|

|

обігового капіталу, |

гового капіталу «х» |

→ max |

|

|

в днях |

кількість днів у пері- |

|

|

|

|

оді / Товарообіг |

|

|

|

Коефіцієнт мо- |

Поточні активи — |

|

|

|

більності обігового |

запаси і затрати / |

→ max |

|

|

капіталу |

Поточні активи |

|

|

|

|

|

|

|

|

Частка обігового |

Обіговий капітал / |

|

|

|

капіталу, % |

Валюта балансу |

|

|

|

|

|

|

|

|

Частка власного |

Власний обіговий |

→ max |

|

|

обігового капіталу, |

капітал / Обіговий |

|

|

|

|

|

|

||

% |

капітал |

|

|

|

Рентабельність |

Прибуток х 100% / |

→ max |

|

|

власного капіталу, |

Власний капітал |

|

|

|

|

|

|

||

% |

|

|

|

|

Рентабельність |

Прибуток х 100% / |

→ max |

|

|

капіталу, % |

Валюта балансу |

|

|

|

|

|

|

|

|

Капіталовіддача |

Товарообіг / Валюта |

→ max |

|

|

|

балансу |

|

|

|

94

Розділ 3. Діагностика внутрішнього середовища фірми

Отримані значення показників дають можливість зробити висновки про рівень ліквідності, платоспроможності та активності ділової позицію підприємства.

4. Маркетинг. В організаціях, що продають свою продукцію або послуги, функції системи збуту забезпечують суттєво необхідні зв’язки з іншими організаціями, значною мірою впливають на інші функції. Діагностуючи фірму, потрібно визначити характерні особливості ринку, стратегічні заходи на шляху від продукції до ринку, перевірити ефективність та вплив ринкової стратегії на функції, пов’язані з продуктивністю, дослідженнями, експериментальними розробками, постачанням. Слід коротко розглянути складові елементи системи збуту: організацію збуту, засоби реклами, розміщення та обіг запасів продукції, складування і транспортування продукції тощо (табл. 3.6).

|

Таблиця 3.6 |

|

Маркетинг організації |

|

|

Предмет діагностики |

Питання діагностики |

Управління системою |

Застосовувані концепції і стратегія; персонал (чи- |

збуту |

сельність і кваліфікація працівників); місце в орга- |

|

нізаційній структурі |

Ринки (місцеві та між- |

Розміри, тенденції розвитку; власна частка ринку; |

народні) |

конкуренти (чисельність, вплив, стратегія); дослід- |

|

ження можливостей ринку; обсяг замовлень |

База для діяльності клі- |

Розміри та структура; основні клієнти, споживачі |

єнта |

|

Ціноутворення |

Стратегія й тактика |

Збут |

Канали розповсюдження продукції; організація |

|

збуту; мережа торгових агентів (розміри, рівень |

|

компетентності агентів, стимулювання); надій- |

|

ність поставок; запаси продукції (обсяг, місцезна- |

|

ходження, обіг); витрати на збут (обсяг, тенденції) |

Обслуговування, яке |

Обслуговування після продажу; технічне обслуго- |

забезпечується клієн- |

вування (інформація, навчання, розрахунки сис- |

ту |

темних показників, консультації та інші послуги) |

Реклама |

Роль реклами, вартість; види та методи реклами; |

|

вплив реклами на ефективність маркетингової ді- |

|

яльності |

95

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

Проведення маркетингових досліджень необхідне для успішної реалізації продукції та послуг будь-якої організації. Тому аналіз маркетингової діяльності є одним із найважливіших пунктів при загальному дослідженні організації:

управління маркетингом (загальна ідея; концепція; стратегія; оцінка персоналу); ринки (ємність ринку; структура ринку; конкуренти, виявлен-

ня їх переваг та недоліків); споживачі (кількість; структура; вивчення смаків споживачів); ціноутворення (стратегія і тактика);

збут продукції (організація збуту, оцінювання каналів збуту; характеристика зайнятого в цій сфері персоналу; наявність складських приміщень; витрати на реалізацію; після продажне обслуговування; реклама, її вплив на ефективність діяльності організації).

Експрес-аналіз маркетингової діяльності о рганізації можна здійснити за певною методикою (табл. 3.7).

|

|

|

|

Таблиця 3.7 |

||

Експрес-аналіз маркетингової діяльності в організації |

||||||

|

|

|

|

|

|

|

Перелік |

1 |

2 |

3 |

4 |

5 |

|

запитань |

||||||

|

|

|

|

|

||

Чи знає фірма свої сег- |

|

|

|

|

Добре |

|

менти ринку та вимоги |

Ні |

Неясно |

Мало |

Добре |

||

дуже |

||||||

ринку до товарів? |

|

|

|

|

||

|

|

|

|

|

||

Чи знає фірма поба- |

|

|

|

|

Добре |

|

жання споживачів від- |

Ні |

Неясно |

Мало |

Добре |

||

дуже |

||||||

носно її товарів? |

|

|

|

|

||

|

|

|

|

|

||

Чи добре фірма уяв- |

|

|

|

|

|

|

ляє, яка структура ви- |

Ні |

Неясно |

Мало |

Добре |

Добре |

|

трат та прибутковість |

дуже |

|||||

|

|

|

|

|||

кожного товару? |

|

|

|

|

|

|

Якість Вашого товару |

|

|

|

|

|

|

порівняно з товарами |

Значно |

|

Майже |

|

Значно |

|

конкурентів, які про- |

Нижча |

одна- |

Вище |

|||

нижча |

вища |

|||||

даються за тією самою |

|

кова |

|

|||

|

|

|

|

|||

ціною |

|

|

|

|

|

|

96

Розділ 3. Діагностика внутрішнього середовища фірми

Продовження табл. 3.7

Ступінь |

зміни |

товару |

10 |

20 |

30 |

40 |

50 |

||

за останні 5 років, % |

|||||||||

|

|

|

|

|

|||||

Рівень контролю за но- |

Дуже |

Низький |

Серед- |

Високий |

Дуже |

||||

вими товарами |

|

низький |

ній |

високий |

|||||

Яка частка упаковки не |

|

|

|

|

|

||||

змінюється за останні |

80 |

50 |

40 |

30 |

20 |

||||

5 років (%)? |

|

|

|

|

|

|

|

||

Як довго використову- |

Не ви- |

Тільки |

Недавно |

Декілька |

Давно |

||||

ється торгова марка? |

користо- |

розро- |

зареє- |

років |

|||||

|

|

|

|

вується |

бляється |

стрована |

|

||

|

|

|

|

|

|

||||

Який рівень сервісного |

Дуже |

|

Серед- |

|

Дуже |

||||

обслуговування |

про- |

Низький |

Високий |

||||||

низький |

ній |

високий |

|||||||

дукції фірми? |

|

|

|

|

|

|

|

||

Чи впливають |

зміни |

Дуже |

Суттєво |

Не- |

Значно |

Не |

|||

ціни на обсяги прода- |

суттєво |

||||||||

вплива- |

вплива- |

вплива- |

вплива- |

||||||

жу? |

|

|

|

ють |

ють |

вплива- |

ють |

ють |

|

|

|

|

|

ють |

|||||

|

|

|

|

|

|

|

|

||

Витрати на товарообіг |

Дуже |

Суттєві |

Середні |

Неве- |

Немає |

||||

|

|

|

|

суттєві |

ликі |

||||

|

|

|

|

|

|

|

|||

Вигоди |

від |

продажу |

|

Дуже не- |

Нез- |

|

Дуже |

||

товарів |

через |

торгову |

Відсутні |

Суттєві |

|||||

мережу |

|

|

|

|

значні |

начні |

|

суттєві |

|

|

|

|

|

|

|

|

|

||

Яку частку в продажах |

|

|

|

|

|

||||

займають 8 важливих |

80 |

60 |

50 |

40 |

30 |

||||

споживачів (%)? |

|

|

|

|

|

||||

Коли фірма |

востаннє |

|

|

|

|

|

|||

повідомляла |

про ді- |

Не пові- |

3 роки |

2 роки |

У мину- |

У звітно- |

|||

яльність в місцевих га- |

домляла |

тому |

тому |

лому році |

му році |

||||

зетах та журналах |

|

|

|

|

|

||||

Важливим елементом прийняття рішення про доцільність виходу на новий ринок є вартість створення, перекупівлі чи переорієнтації на свій бік каналів збуту. Формально баланс потенційних вигод і витрат можна представити у вигляді:

(Pn — Сn) Qn = Сni + Sni αi + Сz, |

(3.1) |

де i — індекс ринку, а також фірм, що працюють на ньому (сукупності конкурентів);

97

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

n — індекс нової фірми, що планує увійти на цей ринок, потіснивши конкурентів;

Pn — ціна за одиницю продукції, яку збирається запропонувати нова фірма;

Сn — собівартість одиниці продукції n-ї фірми; Qn — очікувані обсяги продажу на i-му ринку;

Сni — вартість придбання або переорієнтації каналів збуту на i-му ринку для n-ї фірми;

Сz — інші витрати, які пов’язані з виходом на i-й ринок;

Sni — оцінка фінансових втрат, які може зазнати n–а фірма, якщо вихід на новий i-й ринок заблоковано;

αi — вірогідність отримати відсіч з боку працюючих на i-му ринку конкурентів.

При чому обов’язковою умовою є: Pn < Pi. Основна причина передачі виробником функції збуту посередникам — зменшення своїх витрат на реалізацію або збільшення частки на ринку при тих самих витратах [3].

Ефективність рішення щодо каналів збуту оцінюється такими показниками:

величина поточних витрат (та поточні витрати в розрахунку на одиницю продукції); величина капітальних витрат (та питомі капітальні витрати); ве-

личина валового продукту (або коефіцієнт валового прибутку); величина прибутку до сплати податків та відсотків за кредит (і відповідний коефіцієнт прибутку); величина (коефіцієнт) чистого прибутку;

співвідношення ціни та собівартості (включаючи канали збуту) всього і по найважливіших видах продукції; частка збутових витрат у загальному обсягу продаж; віддача

капіталу (особливо в разі інвестування в канали збуту); повернення на акціонерний капітал; рентабельність активів і рентабельність чистих активів; оборотність активів; оборотність чистих активів.

Для визначення структури каналу збуту, оптових та роздрібних торговців і посередників визначальними можуть бути застосовані показники управління оборотним капіталом:

98

Розділ 3. Діагностика внутрішнього середовища фірми

оборотність дебіторської заборгованості; середній період погашення дебіторської заборгованості; оборотність запасів.

При оцінюванні конкурентних переваг (порівняно з іншими фірмами, що працюють на ринку, а також переваг того чи іншого варіанта каналу збуту) беруться до уваги:

частка ринку; охоплення збутовою мережею;

кількість торгового персоналу; рівень підготовки торгових представників; підтримка продаж; охоплення крупних клієнтів;

величина рекламного бюджету та ефективність реклами; рівень запасів; оперативність поставки, рівень торгових націнок, якість обслуговування клієнтів;

ступінь прихильності клієнтів до торгової мережі; широта торгової гами.

5. Виробництво. Фактично при діагностуванні виробничої діяльності, треба зосередити свою увагу на таких напрямах (табл. 3.8):

загальне дослідження організації виробництва, розміщення виробничих підрозділів і схем основних потоків матеріалів і продукції, аналіз зв’язків між системою збуту та продукцією, постачанням і виробництвом, а також зв’язків між дослідними роботами, експериментальними розробками та виробництвом; аналіз основних показників, що характеризують ефективність виробничої діяльності (коефіцієнт використання виробничих потужностей), час реалізації замовлень на основну продукцію фірми, обсяг і розподіл роботи в процесі розвитку виробництва, вихід із ладу та простої обладнання, використання робочого часу або працівників, безпосередньо пов’язаних з виробництвом, втрати та якість продукції, різні виробничі витрати.

В організаціях, які безпосередньо не пов’язані з виробництвом (у службах, спеціальних організаціях, урядових міністерствах), треба так само перевірити послуги або функції, які можна розглядати як «продукцію» таких організацій.

99

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

|

Таблиця 3.8 |

|

Виробнича діяльність |

|

|

Предмет діагностики |

Питання діагностики |

Управління вироб- |

Принципи управління; виробнича стратегія; вироб- |

ництвом |

ничий персонал; місце в організаційній структурі |

Виробничі підрозділи |

Кількість, місцезнаходження; спеціалізація; зв’яз- |

|

ки |

Виробничі потужності |

Типи, кількість; термін використання, стан, про- |

|

стої; вільні, резервні, дефіцит виробничих потуж- |

|

ностей; придатність |

Застосовувана техно- |

Тип технології; рівень технічної та технологічної |

логія |

складності (рівень автоматизації, точність, продук- |

|

тивність та інші характеристики); обслуговування |

|

(система, рівень) |

Земельні ділянки й |

Володіння або оренда; місце знаходження, тран- |

будівлі |

спортні магістралі; термін використання, стан; при- |

|

датність; експлуатаційні витрати |

Організація вироб- |

Потоки матеріалів і продукції (схеми технологіч- |

ництва |

них процесів); виконувана робота (обсяг, місце, |

|

контроль); оброблення матеріалів; нові форми ор- |

|

ганізації |

Функції контролю та |

Планування, складання календарного плану, коор- |

підтримки |

динація, звітність; оперативний контроль (система, |

|

рівень); аналіз використання робочого часу, ана- |

|

ліз вартості; можливості персоналу (інженерно- |

|

технічних працівників) |

Управління якістю |

Застосовувана система забезпечення якості; досяг- |

|

нутий рівень; нові тенденції |

Постачання |

Організація; процедури, обмеження; основні поста- |

|

чальники, надійність поставок; субпідрядники |

|

|

Працівники, зайняті в |

Категорії; кваліфікація, досвід; оплата праці, сти- |

сфері виробництва |

мулювання; персонал служби нагляду та контролю |

Забезпечення безпеки |

Нещасні випадки; профілактичні заходи |

Продуктивність |

Прямі витрати на виробництво основної продукції; |

виробництва |

продуктивність праці; збитки (внаслідок простоїв, |

|

непродуктивні витрати матеріалів і енергії, дрібні |

|

крадіжки) |

100

Розділ 3. Діагностика внутрішнього середовища фірми

Ретельний аналіз виробництва продукції дає можливість виявляти поточні недоліки виробництва та вчасно їх усувати, що значно підвищує ефективність виробництва:

управління виробництвом (концепція, обрана стратегія виробництва, персонал та його кваліфікація); виробничі підрозділи (кількість, спеціалізація, зв’язок з іншими підрозділами);

обсяги виробництва (виробнича потужність, вузькі місця, вільні та резервні потужності); технологія виробництва (тип, рівень складності);

організація виробництва (рух сировини, матеріалів; робота з розвитку виробництва, підвищенню якості продукції та послуг); ефективність виробництва (собівартість продукції, продуктивність праці, рентабельність продукції); охорона праці на виробництві.

Діагностику виробничо-господарської діяльності доцільно здійснювати на основі експрес-аналізу (табл. 3.9).

|

|

|

|

|

Таблиця 3.9 |

|

Експрес-аналіз виробничо-господарської діяльності |

||||||

|

|

|

|

|

|

|

Можливі питання |

1 |

2 |

3 |

4 |

5 |

|

Яка частка прямих витрат у |

|

|

|

|

|

|

вартості товару (матеріали, |

80 |

60 |

40 |

30 |

20 |

|

праця, устаткування) (%)? |

|

|

|

|

|

|

Коли фірма в останній раз |

|

|

|

У ми- |

|

|

аналізувала |

витрати сиро- |

Не ана- |

3 роки |

2 роки |

У звітно- |

|

вини та матеріалів на вироб- |

лізувала |

тому |

тому |

нулому |

му році |

|

ництво товарів? |

|

|

|

році |

|

|

|

|

|

|

|

||

Коли в останній раз оціню- |

|

|

|

У ми- |

|

|

валися переваги та недоліки |

Не оці- |

3 роки |

2 роки |

У звітно- |

||

розвитку виробничої коопе- |

нювала |

тому |

тому |

нулому |

му році |

|

рації? |

|

|

|

|

році |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кількість фірм, які постача- |

|

|

|

|

|

|

ють більшу частину комп- |

5 |

10 |

15 |

20 |

25 |

|

лектуючих виробів |

|

|

|

|

|

|

Який ступінь використання |

|

|

|

|

|

|

виробничих |

потужностей |

80 |

60 |

50 |

40 |

30 |

фірми (%)? |

|

|

|

|

|

|

|

|

|

|

|

|

|

101

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

Продовження табл. 3.9

Яка частка устаткування |

|

|

|

|

|

||

підлягає |

заміні на |

більш |

10 |

20 |

30 |

40 |

50 |

ефективне (%)? |

|

|

|

|

|

|

|

Як давно та яка система |

Не ви- |

Тільки |

Недавно |

|

|

||

контролю |

якості товарів |

Декілька |

|

||||

(послуг) |

використовується |

користо- |

розро- |

зареє- |

років |

Давно |

|

на підприємстві? |

|

вується |

бляється |

стрована |

|

|

|

|

|

|

|

|

|

||

Наскільки збільшилась про- |

|

|

|

|

|

||

дуктивність праці за остан- |

5 |

15 |

20 |

25 |

30 |

||

ній рік (%)? |

|

|

|

|

|

|

|

Коли фірма востаннє запро- |

Не за- |

|

|

У ми- |

|

||

шувала спеціалістів |

зовні |

3 роки |

2 роки |

У звітно- |

|||

для покращення виробничо- |

прошу- |

тому |

тому |

нулому |

му році |

||

го процесу? |

|

вала |

|

|

році |

|

|

|

|

|

|

|

|

||

Який обсяг готової продук- |

|

|

|

|

|

||

ції зберігався на фірмі 6 мі- |

10 |

20 |

30 |

40 |

50 |

||

сяців (%)? |

|

|

|

|

|

|

|

6.Інноваційна діяльність. Необхідно визначити роль досліджень

іекспериментальних розробок у розвитку діяльності організації. Якщо організація, орієнтована на проведення досліджень, проводить діяльність у технічно прогресивній галузі промисловості (наприклад, електронна або нафтохімічна промисловість), то управління інноваційною діяльністю може справляти значно більший вплив на загальні результати діяльності, ніж управління виробництвом. Треба дослідити взаємозв’язки, що існують у повному циклі «дослідження — експериментальні розробки — виробництво — збут продукції». При діагностуванні фірми треба розглянути витрати на дослідження та експериментальні розробки, оскільки ці витрати характеризують зв’язки між управлінням галуззю промисловості та фірмою, швидкість впровадження результатів досліджень і експериментальних розробок у виробництво, труднощі впровадження, кваліфікацію професійних працівників зі складу основного персоналу, а також основні досягнення у відповідних підрозділах. Навіть в організаціях, в яких дослідження та експериментальні розробки здійснюються зовнішніми організаціями, наприклад організація може придбати ліцензії або технологічні засоби у вигляді нового обладнання, необхідно проводити діагностування інноваційної діяльності.

102

Розділ 3. Діагностика внутрішнього середовища фірми

Основні напрями діагностування інноваційної діяльності підприємства (табл. 3.10):

управління розвитком і дослідженням організації; інноваційна політика організації; інноваційний потенціал організації; використання наукових досліджень.

|

|

Таблиця 3.10 |

|

Інноваційна діяльність |

|

|

|

|

Предмет діагностики |

|

Питання діагностики |

Управління |

|

Стратегія й політика; виконання планів; структу- |

|

|

ра; місце в організаційній структурі; індивідуаль- |

|

|

ні характеристики |

Персонал |

|

Чисельність працівників; кваліфікація, досвід; |

|

|

досягнення; стимулювання |

Можливості для ново- |

Проектування зразків продукції, перелік нових |

|

введень |

|

проектів; лабораторії; майстерні для виготовлен- |

|

|

ня експериментальних зразків; обладнання для |

|

|

випробувань, пробна експлуатація; інформаційне |

|

|

і бібліотечне обслуговування |

Співробітництво |

|

Типи договорів; партнери; ліцензійні угоди та |

|

|

інші подібні угоди |

Використання |

|

Результати використання; вплив на підприєм- |

|

|

ницьку діяльність; особливі переваги |

Організація капіталовкладень, які значною мірою залежать від використання результатів досліджень та експериментальних розробок, також потребують уваги, якщо розглядаються організації, які інтенсивно розширюють свою діяльність або здійснюють реорганізацію.

7. Трудові ресурси. Політика трудових ресурсів діагностується щодо впливу на діяльність і перспективи розвитку організації критеріїв відбору, найму, підвищення кваліфікації, стимулювання та оплати праці працівників. Необхідно одержати правильне уявлення про те, які рішення приймаються в даній сфері, хто приймає рішення і як ці рішення впливають на моральний стан і стимулювання працівників. Потім слід коротко розглянути питання, пов’язані з плануванням

103

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

завдань професійного розвитку, службового просування працівників, оцінкою діяльності персоналу, а також роль навчання та підвищення кваліфікації працівників (табл. 3.11). У сфері оплати й стимулювання праці необхідно розглянути як фінансові фонди (політика щодо заробітної плати, участь у розподілі прибутків), так і інші засоби стимулювання (можливості для підвищення кваліфікації і заробітної плати, гарантії трудової зайнятості, соціальне забезпечення), а також оцінити вплив цих засобів на продуктивність праці в досліджуваній організації.

|

Таблиця 3.11 |

|

Трудові ресурси |

|

|

Предмет діагностики |

Питання |

Управління трудовими |

Принципи й політика; планування трудових ре- |

ресурсами |

сурсів; підбір персоналу відділу управління пер- |

|

соналом; місце в організаційній структурі |

|

|

Структура персоналу |

Дані про вік і стать; кваліфікація, майстерність |

|

(згідно з категоріями); робітники з національних |

|

меншин, іноземні робітники; умови наймання на |

|

постійну, тимчасову або сезонну роботу; плин- |

|

ність робочої сили; прогули |

|

|

Комплектування та від- |

Практичні способи комплектування персоналу та |

бір |

відбору майбутніх працівників |

Навчання та підвищен- |

Перспективи службового просування; організа- |

ня кваліфікації |

ція; методи та технічні засоби; чергування робіт; |

|

оцінювання персоналу |

|

|

Оплата й стимулювання |

Система оплати праці; рівні й диференціація опла- |

праці |

ти праці; оплата за результатами праці; участь у |

|

розподілі прибутків та інші подібні схеми; вигоди |

|

для суспільства; нематеріальні стимули |

Міжрівневі комунікації |

Характерні особливості, практичне використан- |

|

ня комунікацій; вплив на управління та продук- |

|

тивність |

Управління персоналом — це вміння направляти підлеглих для досягнення цілей організації та вирішення організаційних проблем, вміння здійснювати селективний відбір працівників для виконання різноманітних завдань, а також вирішувати такі питання:

104

Розділ 3. Діагностика внутрішнього середовища фірми

управління персоналом (концепція та політика, планування персоналу); структура персоналу (вік, стать, кваліфікація, наявність фор-

мальних та неформальних груп в організації); вербування та відбір персоналу;

навчання та розвиток персоналу (перспективи кар’єри, витрати, пов’язані з розвитком персоналу, оцінка кадрів); мотивація персоналу (система заробітної плати, розмір заробітної плати; нематеріальні чинники мотивації, умови праці, просування, співвідношення результатів праці з нагородженням); оцінювання діяльності персоналу (методи оцінювання).

Для аналізу системи управління персоналом можна застосувати експрес-діагностику, що враховує ефект синергізму від поєднання традиційних методик оцінювання продуктивності праці колективу організації в цілому та окремих співробітників (табл. 3.12).

Таблиця 3.12

Експрес-діагностика системи управління персоналом

Важливі питання |

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

|

1. Чи знає персонал |

Ні |

Ймовірно, |

Дуже |

Добре |

Дуже |

|

про плани фірми? |

|

що ні |

мало знає |

знає |

добре |

|

|

|

|

|

|

|

усвідом- |

|

|

|

|

|

|

лює |

2. Чи бере участь |

Ні |

Дуже |

Мало |

Частково |

Більше |

|

персонал фірми в |

|

мало |

|

|

ніж 15% |

|

отриманні частини |

|

|

|

|

прибутку |

|

прибутку? |

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Як фірма розпо- |

Не розпо- |

Погано |

Фрагмен- |

Порівнян- |

Добре |

|

діляє |

повноважен- |

діляє |

розподі- |

тарно |

но добре |

|

ня та |

встановлює |

|

ляє |

|

|

|

відповідальність за |

|

|

|

|

|

|

допомогою скла- |

|

|

|

|

|

|

дання |

робочих ін- |

|

|

|

|

|

струкцій? |

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Як фірма визна- |

Не визна- |

Погано |

Фрагмен- |

Частково |

Добре |

|

чаєпотребувкадрах |

чає |

визначає |

тарно |

|

|

|

на перспективу? |

|

|

|

|

|

|

|

|

|

|

|

|

|

105

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

Продовження табл. 3.12

5. Скільки робітни- |

80 |

60 |

40 |

30 |

20 |

|

ків виконують таку |

|

|

|

|

|

|

саму роботу, як і 5 |

|

|

|

|

|

|

років тому (%)? |

|

|

|

|

|

|

|

|

|

|

|

|

|

6. Яка процедура |

Спроще- |

З ураху- |

З ураху- |

Деталі- |

Деталізо- |

|

прийняття на ро- |

на, без |

ванням |

ванням |

зована з |

вана з по- |

|

боту? |

|

аналізу |

освіти та |

вимог |

урахуван- |

переднім |

|

|

робочого |

поперед- |

робочого |

ням вимог |

аналізом |

|

|

місця та |

нього |

місця |

робочого |

вимог |

|

|

особистих |

місця |

|

місця та |

робочого |

|

|

якостей |

роботи |

|

особис- |

місці, тес- |

|

|

праців- |

|

|

тості пра- |

туванням |

|

|

ника |

|

|

цівника |

кожного |

|

|

|

|

|

|

претен- |

|

|

|

|

|

|

дента, |

|

|

|

|

|

|

багатосту- |

|

|

|

|

|

|

пеневим |

|

|

|

|

|

|

конкурс- |

|

|

|

|

|

|

ним від- |

|

|

|

|

|

|

бором |

|

|

|

|

|

|

|

7. Яка частина пер- |

95 |

75 |

50 |

40 |

30 |

|

соналу не пройшла |

|

|

|

|

|

|

навчання за остан- |

|

|

|

|

|

|

ні 2 роки (%)? |

|

|

|

|

|

|

|

|

|

|

|

|

|

8. Як змінився рі- |

Значно |

Збіль- |

Майже не |

Зменшив- |

Значно |

|

вень |

травматизму |

збільшив- |

шився |

змінився |

ся |

зменшив- |

та пропусків за хво- |

ся |

|

|

|

ся |

|

робою? |

|

|

|

|

|

|

|

|

|

|

|

|

|

9. Як |

оцінюється |

Оцінка |

Погано |

Задовіль- |

Добре |

Відмінно |

робота в регулю- |

відсутня |

оцінюєть- |

но |

|

|

|

ванні оплати праці |

|

ся |

|

|

|

|

на фірмі? |

|

|

|

|

|

|

|

|

|

|

|

|

|

10. Який рівень ро- |

Відсутній |

Дуже |

Середній |

Високий |

Дуже |

|

зуміння юридич- |

|

низький |

|

|

високий |

|

них зобов’язань |

|

|

|

|

|

|

фірми? |

|

|

|

|

|

|

|

|

|

|

|

|

|

106

Розділ 3. Діагностика внутрішнього середовища фірми

8. Система управління. Особливу увагу слід звернути на особисті дані та стиль керівництва, які характеризують основних керівників, а також на різні показники, які характеризують організаційну культуру.

Під час діагностування системи управління організація має розглянути (табл. 3.13):

показники ефективності управління (прибутковість інвестицій; прибутковість власного капіталу); організаційну структуру управління;

делегування повноважень у процесі прийняття рішень; внутрішню систему комунікацій; організаційну культуру (традиції, ритуали, стиль керівництва); залучення зовнішніх консультантів.

|

Таблиця 3.13 |

Система управління організації |

|

|

|

Предмет діагностики |

Питання діагностики |

Керівники |

Основні керівники (професійні і особисті дані, |

|

відношення до змін, стимули) |

|

|

Структура організації |

Особливості структури організації, історія її |

|

формування; відділення, підрозділи (спеціаліза- |

|

ція, роль, відносне значення); відносини між ке- |

|

рівниками ланки адміністративного управління |

|

та функціональних підрозділів; централізація та |

|

децентралізація |

|

|

Прийняття рішень |

Принципи, стиль, метод прийняття основних |

|

рішень |

|

|

Координація |

Методи, межі координації; координація в основ- |

|

них функціональних підрозділах |

|

|

Зв’язок |

Мережі й канали зв’язку (офіційні і неофіційні); |

|

засоби, обладнання, технології |

|

|

Внутрішнісистемиінфор- |

Застосовувані системи, вплив цих систем; ін- |

маційного забезпечення, |

формаційна система для управління; плани гос- |

планування та контролю |

подарської і виробничої діяльності; контроль |

|

виконання плану ділової активності та контроль |

|

витрат; складання звітів, аналіз звітів і фінансо- |

|

вих документів |

|

|

107

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

|

Продовження табл. 3.13 |

Сучасні методи |

Політика, ефективність; переважні методи; ви- |

|

користання комп’ютерних засобів; технічні за- |

|

соби зв’язку та інші технічні засоби |

Організаційна культура |

Цінності й традиції; звички та ритуали; пере- |

|

важний стиль керівництва; міра участі праців- |

|

ників в управлінні |

Використання послуг спе- |

Принципи використання та їхня роль; досвід |

ціалістів з інших організа- |

роботи з консультантами з питань управління; |

цій |

тренінгові компанії |

9. Загальна ефективність організації. Діагностування загальної ефективності діяльності організації проводиться з метою визначення можливих і необхідних напрямів удосконалення діяльності за такими напрямами (табл. 3.14):

показники ефективності організації; оцінка результативності організації; аналіз зростання масштабів діяльності; оцінка підвищення вартості організації.

|

Таблиця 3.14 |

Показники ефективності діяльності |

|

|

|

Предмет діагностики |

Питання |

Показники ефективнос- |

Зростання обсягу діяльності, продуктивність, |

ті |

прибутковість, рух ліквідності, прибутки від ка- |

|

піталовкладень, ринкова вартість акцій, забезпе- |

|

ченість трудової зайнятості |

Конкуренція |

Переваги внаслідок виділення спеціальних ресур- |

|

сів, досягнень і реалізації можливостей |

Місце в галузі |

Досягнуте місце в галузі (провідне або інше) та |

|

репутація серед споживачів і громадськості |

Тенденції |

Фактори та обставини, які можуть справляти |

|

вплив (позитивний або негативний) на ефектив- |

|

ність діяльності в майбутньому |

Оцінка ефективності |

Практичні методи оцінки та результати оцінки |

|

(частота і повнота аналізу, зроблені висновки) |

Підвищення ефектив- |

Програма підвищення ефективності; використо- |

ності |

вувані методи і засоби; одержані результати |

108

Розділ 3. Діагностика внутрішнього середовища фірми

Загальна результативність складається на основі існуючих на підприємстві звітів (річних, квартальних, щомісячних). Можуть використовуватися статистичні, фінансові, аналітичні показники фірми.

В основі діагностики стратегічних ресурсів лежить аналіз використання існуючих ресурсів і визначення можливості забезпечити виконання обраних цілей та своєчасне виявлення досягнення стратегічних проблем. Найактуальнішими слід вважати проблеми: між зовнішнім середовищем та виробничою орієнтацією організації (конкурентоспроможність продукції, цільова політика), маркетингова діяльність, неефективний менеджмент, який не відповідає вимогам часу. Стратегічна проблема суттєво відрізняється за своєю суттю від слабких сторін організації.

Слабкість організації визначається порівняно з конкурентами, тоді як проблема виникає в тому випадку, якщо спостерігається невідповідність між цілями організації та дійсним станом справ. Стратегічна проблема може бути як у площині виявлення слабких сторін діяльності, так і спрямована на розвиток можливостей організації.

До стратегічних ресурсів відносять: фінансові, кадрові, інформаційні, технічні, технологічні, управлінські, організаційні (табл. 3.15)

|

|

|

|

|

|

Таблиця 3.15 |

|

|

Стратегічні ресурси організації |

||||||

|

|

|

|

|

|

|

|

Складові |

|

|

|

Ресурси |

|

|

|

стратегічного |

Фінан- |

Кадрові |

Інфор- |

Техніч- |

Техно- |

Управ- |

Органі- |

потенціалу |

сові |

|

маційні |

ні |

логічні |

лінські |

заційні |

Макроеконо- |

|

|

|

|

|

|

|

мічний аналіз |

|

|

|

|

|

|

|

в країні та за |

|

|

|

|

|

|

|

кордоном |

|

|

|

|

|

|

|

Виявлення по- |

|

|

|

|

|

|

|

треб, запитів |

|

|

|

|

|

|

|

потенціальних |

|

|

|

|

|

|

|

споживачів |

|

|

|

|

|

|

|

Аналіз кон’юн- |

|

|

|

|

|

|

|

ктури ринку |

|

|

|

|

|

|

|

та прийняття |

|

|

|

|

|

|

|

управлінських |

|

|

|

|

|

|

|

рішень |

|

|

|

|

|

|

|

109

Л. Є. Довгань, Ю. В. Каракай, Л. П. Артеменко. «Стратегічний менеджмент»

Продовження табл. 3.15

Облік інтересів зацікавлених осіб

Гнучкість виробництва

Оновлення

продукції

Гнучкість

управління

Конкурентоспроможність фірми

Частка ринку

Інвестиційні

можливості

Інші важливі складові

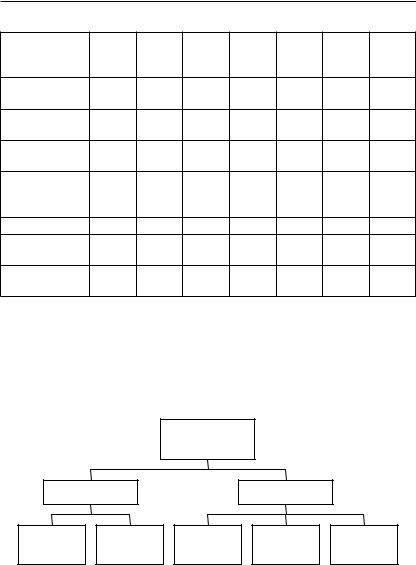

Ресурси організації закладають основу конкурентних переваг організації і розподілені на матеріальні та нематеріальні. До матеріальних слід віднести фінансові та фізичні активи організації, які відображені в балансі підприємства (основні фонди, запаси, грошові кошти, тощо). Нематеріальні ресурси організації — це, як правило, якісна характеристика організації (рис. 3.1).

Ресурси

організації

Матеріальні |

Нематеріальні |

|

Фізичні |

Фінансові Репутація |

Ноу-хау Персонал |

активи |

активи |

|

Рис. 3.1. Ресурси організації

110