Конспект лекций экономика предприятия

.pdfПрямая заработная плата,

начисленная по сдельным расценкам, тарифным ставкам или должностным окладам

Премия

∙за выполнение плана производства

∙за выполнение особо важного задания

Доплата

∙за работу в выходные и праздничные дни

∙за работу в ночное время

∙за совмещение профессий

Надбавка

∙за профессиональное мастерство

∙вознаграждение за выслугу лет

50

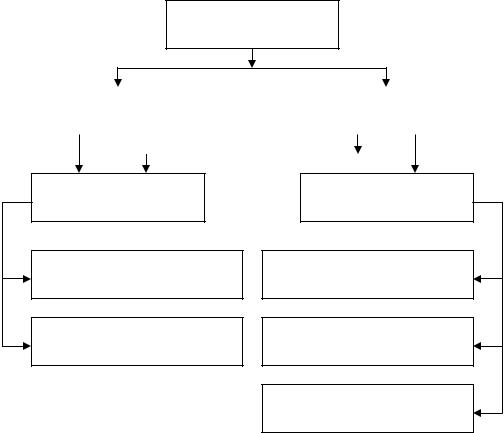

НАЧИСЛЕННАЯ (НОМИНАЛЬНАЯ)

ЗАРАБОТНАЯ ПЛАТА

Удержания из заработной платы: подоходный налог, отчисления в пенсионный фонд, отчисления в фонды социального страхования

РЕАЛЬНАЯ

ЗАРАБОТНАЯ ПЛАТА

Рисунок 8 – Схема начисления заработной платы работникам предприятия

Анализ использования трудовых ресурсов

Анализ использования трудовых ресурсов проводится в следующих направлениях:

∙анализ обеспеченности предприятия трудовыми ресурсами;

∙анализ использования трудовых ресурсов;

∙анализ фонда оплаты труда.

Анализ обеспеченности предприятия трудовыми ресурсами осуществляется в направлении структурных подразделений, категорий персонала, профессий и работ. Поскольку на обеспеченность трудовыми

51

ресурсами большое влияние оказывает текучесть кадров, рассчитывают и анализируют динамику следующих показателей движения рабочей силы: коэффициента оборота по приему рабочих (Кпр), коэффициента оборота по выбытию (Кув), коэффициента текучести кадров (Кт), коэффициента постоянства персонала (Кпост):

Кпр = ЧЧпр ; сп

Кув = Чув ;

Чсп

Кт = Ч′ув ;

Чсп

Кпост = ЧЧпост ; сп

где Чпр – количество персонала, принятого на работу в анализируемом периоде, чел.;

Чув – количество уволившихся работников в анализируемом периоде,

чел.;

Ч′ув – количество работников, уволившихся в анализируемом периоде по собственному желанию или за нарушение трудовой дисциплины, чел.;

Чпост – количество работников, проработавших на предприятии в течение всего анализируемого периода, чел.;

Чсп - средняя списочная численность персонала в анализируемом

периоде, чел.

Важнейшими показателями, характеризующими эффективность использования трудовых ресурсов, являются производительность труда и трудоемкость работ.

Производительность труда - показатель, оценивающий количество продукции, произведенной одним работником в единицу времени. Величина, обратная производительности труда, называется трудоемкостью работ. Производительность труда в соответствующих единицах измерения рассчитывается по следующей формуле:

ПТ = Vпр ,

Qтр

где Vпр – объем производства продукции или услуг в анализируемом периоде, натуральные или денежные единицы;

52

Qтр – затраты труда на произведенный объем в анализируемом периоде, чел.- часов, чел.-смен, чел.-месяцев или чел.-лет.

Использование возможностей совершенствования технологии и организации производства увеличивают производительность труда, что позволяет экономить затраты живого труда.

Экономия рабочей силы за счет повышения технического уровня производства Этех. ур. способствует снижению трудоемкости изготовления

единицы продукции tед и определяется по формуле:

Этех. ур. = (tед1 - tед2 )×Qпл × квр , чел, Фд × квн

где tед1 , tед2 – трудоемкость до и после повышения технического уровня

производства, нормо-часов;

Qпл – планируемый (годовой) объем производства, ед.пр.;

Фд – действительный фонд рабочего времени работника за период времени (год), в течение которого планируется произвести объем Qпл , часов;

квн – средний коэффициент выполнения норм;

квр – коэффициент времени, который определяется как отношение

количества месяцев с момента повышения технического уровня до конца года к двенадцати.

Действительный фонд рабочего времени Фр определяется вычитанием из

календарного фонда времени праздничных и выходных дней, а также дней отпуска (очередного, по учебе, по беременности и родам) и дней невыходов по уважительным причинам, например, по болезни или в связи с выполнением государственных обязанностей.

Экономия численности рабочих за счет совершенствования организации производства, что способствует улучшению использования рабочего времени, определяется по формуле:

Эраб.вр. = Дпл − Дб ×Чппп.ск × D раб , чел,

Дб

где Дпл , Дб – число рабочих дней, отработанных в среднем одним

работником в базовом и плановом периодах, дней; Чппп.ск – численность промышленно-производственного персонала,

скорректированная с учетом структурных изменений в производстве, чел.; раб – доля рабочих в базовой численности промышленно-

производственного персонала, доли единицы.

Общая экономия численности работников предприятия Эобщ. помимо экономии за счет повышения технического уровня Этех. ур. и улучшения использования рабочего времени Эраб.вр. включает экономию управляющего

персонала за счет совершенствования управления, экономию численности работников за счет изменения объемов производства и других факторов.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

53 |

Прирост производительности труда в плановом периоде |

ПТпл. |

за счет |

||||||||||||

экономии затрат живого труда будет определяться по формуле: |

|

|

|

|

||||||||||

DПТпл. |

= |

|

|

Эобщ. |

×100 = |

Ч |

ппп.исх. |

-Ч |

ппп.пл. |

×100,%, |

||||

|

|

|

|

|

|

|

|

|

|

|||||

Ч |

ппп.исх. |

- Э |

|

|

Ч |

ппп.пл. |

|

|||||||

|

|

|

|

|

|

|

||||||||

|

|

|

|

общ. |

|

|

|

|

|

|

||||

где Чппп.исх.,Чппп.пл. – исходная и плановая численности промышленнопроизводственного персонала предприятия, чел.

Трудозатраты измеряются специфическими единицами: человеко-смена – один работник списочного состава отработал одну смену, человеко-месяц – один работник списочного состава отработал один год и т.д. В зависимости от применяемых единиц измерения трудозатрат различают часовую, сменную, месячную, годовую производительность труда.

На производительность труда влияет большое количество факторов экономического, технологического и организационного характера. К экономическим факторам роста производительности труда относится повышение материальной заинтересованности работников предприятия в результатах своего труда за счет внедрения премиальных систем оплаты труда. Технологические факторы связаны с внедрением прогрессивной техники и технологии, механизацией трудоемких процессов производства, заменой ручного труда машинным, автоматизацией управления оборудованием. Факторы организационного характера – это рациональный режим работы, внутрисменная взаимоувязка рабочих процессов.

Анализ обеспеченности предприятия трудовыми ресурсами и их использования необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста фонда его оплаты.

Рекомендованная литература за перечнем: [3, 7, 10, 14, 16, 23, 32].

ЛЕКЦИЯ 6 Себестоимость продукции

1.Определение и классификация

2.Учет издержек и калькуляция себестоимости

3.Пофакторное планирование и экономико-математическое моделирование издержек

Определение и классификация

В процессе производственно-хозяйственной деятельности предприятие затрачивает определенные ресурсы. Исходя из объема затраченных ресурсов, планируется их воспроизводство – повторное создание или приобретение. Воспроизводство израсходованных ресурсов в полном объеме является залогом

54

дальнейшего функционирования предприятия. Из-за разнообразия затраты не могут быть просуммированы иначе, как в денежном выражении.

Сумма затрат в денежном выражении, осуществляемых предприятием в процессе производственно-хозяйственной деятельности, составляет издержки предприятия.

Взависимости от цели понесенных затрат и характера их возмещения издержки предприятия подразделяются на капитальные (инвестиционные) и текущие.

Капитальные издержки предприятие осуществляет с целью создания, приобретения, реконструкции или модернизации необоротных активов. Они носят единовременный, непериодический характер. Капитальные затраты уникальны в своем роде, поскольку они капитализируются (овеществляются) в определенном необоротном активе: объекте основных средств, долгосрочных ценных бумагах, правах, лицензиях и т.п. Предприятие возмещает капитальные издержки постепенно, путем начисления амортизации.

Текущие издержки не связаны с приобретением или созданием необоротных активов. Они осуществляются предприятием с целью производства и реализации продукции, материально-технического и другого обслуживания производственного процесса. Как правило, текущие затраты носят периодический, возобновляемый характер. Они возмещаются предприятием в скором времени за счет дохода от реализации продукции или услуг, для получения которого эти издержки были понесены. В общем случае, срок возмещения текущих издержек не должен превышать 12 месяцев с момента расходования.

Если предприятие понесло издержки в текущем отчетном периоде, а экономическую выгоду от них ожидает получить в будущем, то такие издержки относятся к группе активов, объединяемых понятием «расходы будущих периодов».

Исходя из суммы текущих издержек, определяется себестоимость произведенной продукции и финансовый результат предприятия. Для определения себестоимости произведенной продукции текущие издержки необходимо различать на входящие и истекшие (рисунок 9).

Впроцессе производства возможно, что не все затраты, понесенные в отчетном периоде, будут преобразованы в готовую продукцию, после реализации которой предприятие получит доход. Часть затрат окажется связанной в остатках незавершенного производства и готовой продукции на складе.

Входящие издержки - это часть стоимости текущих затрат отчетного периода, которые израсходованы на приобретение или создание оборотных активов, и существуют на конец отчетного периода в форме этих активов. Входящие издержки отражаются в балансе предприятия как оборотные активы

–незавершенное производство и остатки готовой продукции.

55

Текущие издержки

Входящие |

|

Истекшие |

||

|

|

|

|

|

|

|

|

|

|

Производственные

Прямые расходы

Общепроизводственные накладные расходы

Непроизводственные

Административные

расходы

Расходы на сбыт

Прочие операционные расходы

Рисунок 9 – структура текущих издержек промышленного предприятия

Истекшие издержки – это часть текущих затрат, которая израсходована для получения дохода и потеряла способность приносить доход в дальнейшем. Истекшие издержки отражаются на счете прибылей и убытков.

Калькуляция входящих и истекших издержек важна в финансовом учете для оценки прибыли и активов.

Взависимости от участия в формировании себестоимости продукции текущие издержки предприятия подразделяются на производственные и непроизводственные (рисунок 9).

Всоответствии с правилами калькуляции, отраженными в стандартах бухгалтерского учета, для оценки запасов готовой продукции и себестоимости реализованных товаров и услуг должна использоваться только величина производственных издержек. К производственным издержкам относятся прямые затраты на выпуск продукции и общепроизводственные накладные расходы. Производственные издержки могут быть либо непосредственно отнесены к конкретной единице произведенной продукции, либо относятся ко всему объему производства, включая незавершенное.

К прямым затратам относятся: прямые материальные расходы, прямые расходы на оплату труда, прочие прямые расходы.

Всостав прямых материальных расходов включается стоимость сырья и основных материалов, образующих основу производимой продукции, покупных полуфабрикатов и комплектующих изделий, вспомогательных и

56

других материалов, которые могут быть непосредственно отнесены к конкретной единице продукции.

Всостав прямых расходов на оплату труда включаются заработная плата

идругие выплаты рабочим, занятым в производстве продукции, выполнении работ или предоставлении услуг, которые могут быть непосредственно отнесены к конкретной единице продукции.

Всостав прочих прямых расходов включаются все другие производственные расходы, которые могут быть непосредственно отнесены к конкретной единице продукции. В частности, отчисления на социальные мероприятия, начисленные на прямую заработную плату; амортизация объектов основных фондов, непосредственно используемых для выпуска продукции, потери от брака.

Всостав общепроизводственных расходов включаются расходы на отопление, освещение, водоснабжение, канализацию и другое содержание производственных помещений; расходы на совершенствование технологии и организации производства; расходы на охрану труда, технику безопасности и охрану окружающей среды, амортизация основных средств общепроизводственного назначения.

Непроизводственные издержки являются истекшими издержками отчетного периода. Они не могут быть отнесены к выпускаемой продукции, а связаны с организационным обеспечением функционирования предприятия и сбыта в отчетном периоде. К ним относятся административные расходы, расходы на сбыт и прочие операционные расходы.

К административным расходам относят расходы на служебные командировки и содержание аппарата управления предприятием и другого общехозяйственного персонала, расходы на связь, амортизацию нематериальных активов.

Расходы на сбыт включают все издержки, связанные с реализацией (сбытом) продукции и ее продвижением на рынок.

Прочие операционные расходы состоят из непроизводственных издержек, которые не вошли ни в одну из перечисленных групп.

Между производственными и непроизводственными издержками существует различие в порядке их возмещения предприятию. Производственные издержки овеществляются в готовой продукции. Они возмещаются предприятию из дохода в том отчетном периоде, когда продукция фактически реализуется. Если продукция не продана, то производственные издержки учитываются как входящие в составе оборотных активов предприятия.

Непроизводственные издержки должны быть компенсированы предприятию из доходов того периода, в котором они понесены. Поскольку непроизводственные издержки не овеществляются в готовой продукции, они являются истекшими, то есть теряют способность приносить выгоду в будущем.

57

Учет издержек и калькуляция себестоимости

Под учетом издержек следует понимать методику сбора данных об издержках предприятия за отчетный период. Учет издержек на предприятиях в зависимости от преследуемой цели ведется в нескольких направлениях. Направлением является область деятельности, где требуется обособленный целенаправленный учет затрат на производство. Основные цели учета издержек

– определение себестоимости выпускаемой продукции, накопление информации об издержках для принятия управленческих решений, контроля и регулирования. Полная стоимость затрат предприятия в анализируемом периоде называется валовыми издержками.

К определению величины валовых издержек возможны два принципиальных подхода, основанных на различных группировках затрат отчетного периода. При первом подходе затраты группируются по экономически однородным элементам. К экономически однородным элементам затрат относят издержки, одинаковые по своему экономическому содержанию и назначению, независимо от места их возникновения и функциональной роли в производственном процессе.

Экономически однородные элементы затрат формируются по типам потребляемых в производстве ресурсов. Затраты оборотных активов, энергии, а также услуги производственного характера, оказанные предприятию в отчетном периоде, группируются в элемент «Материальные затраты». В его состав включается стоимость израсходованных в производстве сырья и основных материалов, покупных полуфабрикатов и комплектующих изделий, топлива и энергии, строительных материалов, запасных частей, тары и тарных материалов, вспомогательных и других материалов.

Издержки, связанные с оплатой труда работников предприятия аккумулируются в элементе «Затраты на оплату труда». В его состав включаются заработная плата по окладам и тарифам, премии и поощрения, материальная помощь, оплата отпусков и прочие расходы на оплату труда.

Всостав элемента «Отчисления на социальные мероприятия» включаются: отчисления на пенсионное обеспечение, отчисления на социальное страхование, страховые взносы на случай безработицы, отчисления

вфонд страхования от несчастного случая на производстве, отчисления на индивидуальное страхование персонала предприятия. Отчисления в пенсионный фонд и фонды социального страхования определяются в процентах от фонда оплаты труда.

Всоответствии с Законом Украины «Про збір на обов′язкове державне пенсійне страхування» 400/97-ВР от 26.06.97 г. размер отчислений в пенсионный фонд составляет 32% от фонда оплаты труда.

Всоответствии с Законом Украины «Про розмір внесків на деякі види

загальнообов′язкового державного соціального страхування» 2212-III от 11.01.01 г. установлены следующие размеры взносов: в фонд страхования в связи с временной утратой трудоспособности и расходами, обусловленными

58

рождением и похоронами – 2,9%; в фонд социального страхования на случай безработицы – 2,1% от фонда оплаты труда.

Всоответствии с Законом Украины «Про страхові тарифи на загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності» 2272-III от 22.02.01 г. размер отчислений в фонд страхования от несчастного случая на производстве дифференцирован по отраслям, которые разбиты на 20 классов в зависимости от профессионального риска производства. Например, электроэнергетика относится к 8 классу отраслей, для которого отчисления установлены в размере 1,11% от фонда оплаты труда. для угледобывающей отрасли, относящейся к последнему 20 классу, размер отчислений – 13,8%.

Затраты необоротных активов, определяемые размером амортизационных отчислений, группируются в элемент «Амортизация». В его состав включается сумма начисленной амортизации основных средств, прочих необоротных материальных активов, нематериальных активов.

Все другие затраты отчетного периода относятся к элементу «Прочие операционные затраты». В него, в частности входят командировочные расходы, расходы на услуги связи, уплаченные штрафы, плата банку за расчетнокассовое обслуживание и др.

Достоинством учета издержек по экономически однородным элементам является его универсальность. Поскольку группировка затрат осуществляется по видам ресурсов, используемых предприятиями в производственнохозяйственной деятельности, без учета отраслевой специфики, такой учет издержек применим для любых хозяйствующих субъектов, независимо от рода их экономической деятельности. Недостатком следует считать отсутствие привязки затрат к местам их возникновения. Это усложняет контроль и управление издержками.

Вторым подходом к учету издержек, является группировка затрат по местам их возникновения. На прогрессивных фирмах в странах с развитой рыночной экономикой управление издержками осуществляется на основе выделения зон ответственности. Эти зоны определяются, исходя из организационной структуры предприятия. Каждая зона представляет собой центр ответственности – участок (сегмент) организации, менеджер (руководитель) которого индивидуально отвечает за его работу и режим экономии затрат. Все затраты и доходы, регистрируемые по центрам ответственности, классифицируются как регулируемые и нерегулируемые менеджером. Регулируемые затраты контролируются менеджером для обеспечения их экономии.

Вотечественной экономической школе затраты группировались по местам их возникновения с выделением следующих видов издержек: цеховых (участковых), производственных (фабрично-заводских), полных (коммерческих).

Цеховые (участковые) издержки определяют величину затрат, производимых цехом (участком) на выпуск продукции.

59

Производственные (фабрично-заводские) издержки складывается из затрат отдельных цехов (участков) предприятия, административных и общепроизводственных расходов.

Полные (коммерческие) издержки слагаются из производственных (фабрично-заводских) и внепроизводственных расходов.

Учет издержек по местам возникновения затрат является весьма трудоемким. Для его организации необходимо кадровое обеспечение бухгалтерами и экономистами всех структурные подразделения предприятия, где такой учет предполагается вести. Из-за большой трудоемкости он ведется не на всех предприятиях надлежащим образом.

На промышленных предприятиях учет издержек осуществляется кроме перечисленных подходов еще по калькуляционным статьям затрат. Калькуляционные статьи затрат специфичны для предприятий различных отраслей, поскольку в них находят отражение особенности производственного процесса. Калькуляционные статьи затрат позволяют группировать издержки и по экономически однородным элементам, и по местам возникновения затрат.

Подсчет величины производственных издержек за определенный календарный период служит основой для последующей калькуляции себестоимости единицы продукции. На предприятиях, выпускающих продукцию широкого ассортимента или выполняющих множество видов работ по заказам, где каждый заказ индивидуален в своем роде и требует конкретных затрат труда, материалов и накладных расходов, издержки на выполнение каждого заказа должны подсчитываться отдельно. Такая система сбора учетных данных о затратах известна, как система позаказной калькуляции себестоимости продукции. Альтернативная система сбора данных о затратах – система калькуляции по процессам – может быть применена на предприятии, которое производит за отчетный период большое количество одного и того же вида продукции. При попроцессной калькуляции себестоимость единицы продукции определяется простым делением производственных издержек предприятия за отчетный период на количество единиц продукции.

Для многопродуктовых предприятий при калькулировании себестоимости возникает задача распределения общепроизводственных накладных расходов на каждый вид производимой продукции. Распределение осуществляется различными методами, каждый из которых условен. Невозможно точно распределить накладные расходы между конкретными продуктами, так как они распространяются на всю фактически произведенную продукцию.

Пофакторное планирование и экономико-математическое моделирование издержек

Для планирования издержек очень важно представление о том, как их величина зависит от объема производственной деятельности предприятия. Производственные издержки промышленных предприятий в зависимости от характера их изменения при увеличении или уменьшении объема производства