Основи моделювання взаємозв’язків

Основні засади аналізу кореляційних зв'язків

У процесі дослідження розв'язується триєдина задача:

встановлюється факт наявності зв'язку між явищами, його напрямок і форми;

вимірюється ступінь щільності зв'язку;

• оцінюються ефекти впливу одних явищ на інші.

Для соціально-економічних явищ характерні переважно кореляційні зв'язки, які через складність взаємодії факторів і вплив випадкових причин проявляються не в кожному окремому випадку, а лише в середньому. За напрямом впливу кореляційні зв'язки бувають прямими і зворотними, за аналітичною формою - лінійними і нелінійними, за кількістю взаємодіючих факторів - парними і множинними.

Найпростішою системою кореляційного зв'язку є парна кореляція, коли одне явище розглядається як фактор, інше - як результат. Відповідно ознаки, що характеризують ці явища, називаються: факторною х і результативною у. Наявність зв'язку між ними має бути попередньо обґрунтована і представлена у вигляді гіпотези.

Виявити узгодженість (неузгодженість) варіації двох ознак можна за допомогою паралельних рядів, коли одиниці сукупності упорядковуються за значеннями факторної ознаки х, а паралельно розміщуються відповідні їм значення результативної ознаки у. Наявність чи відсутність зв'язку виявляється зіставленням паралельних рядів.

Форму кореляційного зв'язку між ознаками можна описати аналітично у вигляді функції У = f(х), яка називається регресією у по х. У лінійному щодо параметрів рівнянні регресії індивідуальне значення результативного показника уj (де j — порядковий номер одиниці сукупності) записується так:

,

,

де b0 — вільний член рівняння; економічного змісту, як правило, не має, лише окреслює область існування моделі;

bі — коефіцієнт регресії; показує, як в середньому змінюється у зі зміною хі на одиницю її шкали вимірювання за незмінності інших включених в модель факторів і за інших рівних умов;

ej = yj – Yj — залишкова величина.

У регресійній моделі основне навантаження покладається на коефіцієнт регресії bі, він розглядається як своєрідна міра «очищеного» впливу хі на у і називається ефектом впливу.

Коефіцієнт регресії розглядається як ефект впливу х на у. У парній лінійній регресії сума квадратів відхилень мінімізується при таких значеннях параметрів а та b:

,

или

,

или

;

;

Параметри рівняння регресії визначаються методом найменших квадратів (МНК), основна умова якого - мінімізація суми квадратів відхилень емпіричних значень уj від теоретичних

.

.

де j - порядковий номер одиниці сукупності.

Відхилення

пояснюються

впливом інших, не включених у модель

факторів, називаютьсязалишками

і

позначаються ej.

пояснюються

впливом інших, не включених у модель

факторів, називаютьсязалишками

і

позначаються ej.

У невеликих за обсягом сукупностях коефіцієнт регресії схильний до випадкових коливань, тому слід перевірити його істотність. При лінійному зв'язку істотність коефіцієнта регресії перевіряють за допомогою t-критерію Стьюдента, статистична характеристика якого для гіпотези Н0:b = 0 визначається відношенням коефіцієнта регресії b до власної стандартної похибки μb, тобто

,

,

Стандартна похибка коефіцієнта регресії залежить від варіації факторної ознаки х, залишкової дисперсії Se2 і числа ступенів свободи df =n-m, де т- кількість параметрів рівняння регресії (для лінійної регресії т =2):

Для

коефіцієнта регресії, як і для будь-якої

іншої випадкової величини,

визначаються довірчі межі.

,

,

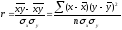

Мірою щільності парного лінійного зв'язку слугує коефіцієнт кореляції r

Оскільки

факторні ознаки мають, як правило, різні

одиниці вимірювання, то для порівняння

ефектів їх впливу в рамках моделі

використовують стандартизовані

коефіцієнти регресії

(бета-коефіцієнти) або коефіцієнти

еластичності

(бета-коефіцієнти) або коефіцієнти

еластичності

.Бета-коефіцієнт

характеризує ефект впливу хі

на у

в середньоквадратичних відхиленнях,

коефіцієнт

еластичності

— в процентах.

.Бета-коефіцієнт

характеризує ефект впливу хі

на у

в середньоквадратичних відхиленнях,

коефіцієнт

еластичності

— в процентах.

Для оцінювання адекватності регресійної моделі використовують:

стандартне відхилення;

множинні коефіцієнти детермінації та кореляції;

частинні коефіцієнти детермінації та кореляції;

коефіцієнти окремої детермінації;

критерії перевірки істотності зв’язку.

Стандартне відхилення характеризує варіацію залишкових величин

,

,

де n — обсяг сукупності, m — кількість коефіцієнтів регресії.

Розрахунок характеристик щільності зв’язку ґрунтується на декомпозиції (розкладанні) варіації у за джерелами формування:

,

,

де

—загальна

сума квадратів відхилень,

зумовлена впливом усіх можливих факторів;

—загальна

сума квадратів відхилень,

зумовлена впливом усіх можливих факторів;

—факторна

сума квадратів відхилень,

зумовлена впливом включених у модель

факторних ознак хі;

—факторна

сума квадратів відхилень,

зумовлена впливом включених у модель

факторних ознак хі;

—

залишкова

сума квадратів відхилень,

розмір

якої залежить від потужності впливу не

включених у модель факторів.

—

залишкова

сума квадратів відхилень,

розмір

якої залежить від потужності впливу не

включених у модель факторів.

Відношення факторної суми квадратів до загальної характеризує частку варіації у, пов’язану з варіацією включених у модель факторів, і називається множинним коефіцієнтом детермінації

.

.

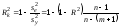

Коефіцієнт детермінації характеризує частку варіації результативної ознаки у, яка пов'язана з варіацією фактору х. За відсутності зв'язку R2=0. Якщо зв'язок функціональний, R2=1.

Корінь квадратний із коефіцієнта детермінації називають коефіцієнтом кореляції. Якщо зв'язок лінійний, то R =|r|. Перевірка істотності кореляційного зв'язку ґрунтується на порівнянні фактичних значень R2 з критичними, які могли б виникнути за відсутності зв'язку. Якщо фактичне значення R2 перевищує критичне, то зв'язок між ознаками не випадковий. Гіпотеза, що перевіряється, формулюється як нульова: Н0 : R2 = 0 .

Критичні значення характеристик щільності зв'язку для рівня істотності а = 0,05 і відповідного числа ступенів свободи наведено в табл. 4.4.2. Число ступенів свободи df залежить від обсягу сукупності n і кількості параметрів рівняння т. Для факторної дисперсії df дорівнює (т - 1), для залишкової - (п - т).

Розглянута

процедура перевірки істотності зв'язку

є складовою дисперсійного аналізу (див.

4.3).

або

або

.

.

Критичні

значення

,

де α — рівень істотності, k1 = m – 1,

k2 = n – (m – 1) — числа

ступенів вільності чисельника та

знаменника, наведено в додатку 10. Оскільки

F-критерій функціонально зв’язаний з

коефіцієнтом детермінації R2, то перевірку

істотності зв’язку можна здійснити,

використовуючи безпосередньо критичні

значення

,

де α — рівень істотності, k1 = m – 1,

k2 = n – (m – 1) — числа

ступенів вільності чисельника та

знаменника, наведено в додатку 10. Оскільки

F-критерій функціонально зв’язаний з

коефіцієнтом детермінації R2, то перевірку

істотності зв’язку можна здійснити,

використовуючи безпосередньо критичні

значення .Критичні

значення коефіцієнта

детермінації R2для

α =0,05

.Критичні

значення коефіцієнта

детермінації R2для

α =0,05

|

|

1 |

2 |

3 |

4 |

5 |

|

8 |

399 |

527 |

604 |

657 |

697 |

|

9 |

362 |

488 |

563 |

618 |

659 |

|

10 |

332 |

451 |

527 |

582 |

624 |

|

12 |

283 |

394 |

466 |

521 |

564 |

|

14 |

247 |

348 |

417 |

471 |

514 |

|

16 |

219 |

312 |

378 |

429 |

477 |

|

18 |

197 |

283 |

345 |

394 |

435 |

|

20 |

179 |

259 |

318 |

364 |

404 |

|

24 |

151 |

221 |

273 |

316 |

353 |

|

28 |

130 |

193 |

240 |

279 |

314 |

|

32 |

115 |

171 |

214 |

250 |

282 |

|

36 |

102 |

153 |

192 |

226 |

256 |

|

40 |

093 |

139 |

176 |

207 |

234 |

|

50 |

075 |

113 |

143 |

170 |

194 |

|

60 |

063 |

095 |

121 |

144 |

165 |

|

80 |

047 |

072 |

093 |

ПО |

127 |

|

100 |

038 |

058 |

075 |

090 |

103 |

|

120 |

032 |

049 |

063 |

075 |

087 |

|

200 |

019 |

030 |

038 |

046 |

053 |

Стандартна таблиця регресійного аналізу містить усі характеристики кореляційних зв'язків, описані вище, зокрема:

• значення коефіцієнтів кореляції R, детермінації R2 та Rk2 (скоригований на число ступенів свободи), стандартну похибку sе;

результати дисперсійного аналізу;

коефіцієнти регресії, стандартні похибки і t-тести коефіієнтів регресії.

Окрім названих множинних коефіцієнтів щільності зв’язку, в комп’ютерних програмах передбачено розрахунок R2 з урахуванням числа ступенів вільності:

,

,

де

— оцінка дисперсії результативної

ознакиу;

— оцінка дисперсії результативної

ознакиу;

—оцінка

залишкової дисперсії.

—оцінка

залишкової дисперсії.

Скоригований

коефіцієнт множинної детермінації

відрізняється відR2

співвідношенням числа ступенів вільності

дисперсій: залишкової (n – m + 1)

і загальної (n – 1).

відрізняється відR2

співвідношенням числа ступенів вільності

дисперсій: залишкової (n – m + 1)

і загальної (n – 1).

Лінійна

функція описує такий зв'язок, коли зі

зміною фактора

х

результат

у

змінюється

більш-менш рівномірно. При нерівномірному

співвідношенні варіацій взаємозв'язаних

ознак (наприклад,

коли прирости значень у

зі

зміною х

прискорені чи сповільнені

або напрям зв'язку змінюється),

використовують нелінійні

регресії, зокрема: степеневу, гіперболу,

параболу тощо. Скажімо,

зв'язок між собівартістю у

та

обсягом продукції х

описується

рівнянням гіперболи

![]() ,

деа

-

пропорційні витрати на одиницю продукції,

b

-

постійні витрати на весь випуск, а

зв'язок між ціною і попитом на певний

товар - степеневою функцією

,

деа

-

пропорційні витрати на одиницю продукції,

b

-

постійні витрати на весь випуск, а

зв'язок між ціною і попитом на певний

товар - степеневою функцією

![]() ,

де параметр γ(коефіцієнт

еластичності) характеризує

відносний ефект впливу фактору х

на

результат у.

Якщо

скажімо γ= -08, то це означає, що зі зміною

фактору х

на 1% результату зменшується у середньому

на 0,8%. Степенева функція

зводиться до лінійного виду логарифмуванням

,

де параметр γ(коефіцієнт

еластичності) характеризує

відносний ефект впливу фактору х

на

результат у.

Якщо

скажімо γ= -08, то це означає, що зі зміною

фактору х

на 1% результату зменшується у середньому

на 0,8%. Степенева функція

зводиться до лінійного виду логарифмуванням

![]() .

.