Індивідуальне завдання 4.

МЕТА ЗАВДАННЯ: засвоїти основні поняття та методи розрахунку собівартості виготовлення виробів та дослідити ступінь впливу зниження витрат окремих статей на зміну повної собівартості.

ЗАВДАННЯ. Визначити собівартість продукції за статтями витрат. Розрахувати, на яку кількість відсотків зменшиться собівартість продукції взагалі та окремо при зниженні витрат на матеріали на 3%:, на основну заробітну плату – на 8 %. Вихідні дані, представлені у табл. 5.7, 5.8.

Таблиця 5.7 – Перелік та обсяг матеріалів, що витрачаються

|

Вид матеріалу |

Од. вим. |

Ціна за один. |

Витрати згідно з варіантами | ||||||||||||||

|

1, |

2, |

3, |

4 |

5 |

6 |

7 |

8 |

9 |

10 | ||||||||

|

|

|

грн |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 | |||||

|

Провід |

м |

2 |

10 |

20 |

10 |

5 |

10 |

15 |

20 |

10 |

5 |

5 | |||||

|

Провід |

м |

2,2 |

5 |

3 |

4 |

10 |

5 |

10 |

15 |

10 |

5 |

3 | |||||

|

Провід |

м |

1,5 |

7 |

2 |

10 |

15 |

20 |

10 |

5 |

6 |

6 |

3 | |||||

|

Стекло-текстоліт |

кг |

50 |

2 |

0,5 |

2 |

1 |

3 |

2 |

1 |

3 |

1,5 |

1 | |||||

|

Припой |

кг |

17 |

1 |

1,5 |

1 |

1 |

1,5 |

2 |

0,5 |

2 |

1 |

0,5 | |||||

|

Уголок |

кг |

45 |

3 |

5 |

3 |

2 |

4 |

5 |

3 |

2 |

4 |

2 | |||||

|

Листова сталь |

кг |

35 |

1 |

1,5 |

7 |

2 |

3 |

7 |

2,5 |

4 |

3 |

3 | |||||

|

Флюс |

кг |

25 |

1 |

1 |

2 |

1,5 |

2 |

1,5 |

1,5 |

2 |

2 |

2 | |||||

Методичні вказівки до виконання завдання 4.

Калькуляція собівартості одиниці виробу включає наступні статті витрат :

сировина, матеріали та напівфабрикати власного виробництва, Вм;

напівфабрикати та послуги підприємств-постачальників, к;

основна заробітна плата, В о.з;

Таблиця 5.8 – Перелік та обсяг купівельних виробів

|

№ |

Найменування виробу |

Оптова ціна |

Витрати згідно з варіантами | |||||||||

|

|

|

за оди-ницю грн./шт. |

1, 11 |

2, 12 |

3, 13 |

4, 14 |

5, 15 |

6, 16 |

7, 17 |

8, 18 |

9, 19 |

10, 20 |

|

|

Мікросхема |

0,1 |

1 |

1 |

2 |

3 |

1 |

3 |

2 |

1 |

1 |

2 |

|

|

Мікросхема |

0,15 |

4 |

5 |

4 |

2 |

5 |

3 |

4 |

5 |

1 |

3 |

|

|

Мікросхема |

0,14 |

5 |

3 |

4 |

3 |

5 |

4 |

2 |

4 |

3 |

4 |

|

|

Мікросхема |

0,20 |

5 |

4 |

2 |

5 |

2 |

4 |

3 |

3 |

5 |

5 |

|

|

Мікросхема |

0,27 |

3 |

3 |

5 |

6 |

3 |

7 |

5 |

1 |

2 |

4 |

|

|

Мікросхема |

0,30 |

3 |

2 |

2 |

3 |

4 |

2 |

2 |

4 |

5 |

1 |

|

|

Мікросхема |

0,25 |

2 |

3 |

1 |

2 |

2 |

2 |

1 |

2 |

1 |

1 |

|

|

Мікросхема |

0,10 |

6 |

3 |

2 |

5 |

2 |

3 |

1 |

2 |

4 |

4 |

|

|

Мікросхема |

0,22 |

4 |

3 |

4 |

6 |

7 |

2 |

3 |

2 |

3 |

2 |

|

|

Мікросхема |

0,25 |

1 |

1 |

1 |

1 |

2 |

1 |

1 |

2 |

2 |

2 |

|

|

Мікросхема |

0,30 |

3 |

3 |

1 |

2 |

1 |

2 |

3 |

4 |

2 |

4 |

|

|

Мікросхема |

0,35 |

6 |

6 |

5 |

4 |

4 |

4 |

5 |

6 |

5 |

5 |

|

|

Мікросхема |

0,70 |

15 |

5 |

20 |

10 |

7 |

15 |

16 |

20 |

10 |

10 |

|

|

Мікросхема |

0,50 |

1 |

2 |

3 |

2 |

1 |

3 |

2 |

1 |

5 |

3 |

|

|

Мікросхема |

0,45 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

|

|

Мікросхема |

0,50 |

1 |

1 |

2 |

1 |

1 |

2 |

2 |

2 |

1 |

2 |

|

|

Роз’єм |

0,80 |

1 |

1 |

2 |

2 |

2 |

1 |

2 |

1 |

1 |

2 |

|

|

Роз’єм |

0,75 |

4 |

2 |

4 |

3 |

2 |

3 |

3 |

2 |

2 |

3 |

|

|

Плата |

2,10 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

|

|

Плата |

1,75 |

4 |

3 |

4 |

4 |

3 |

2 |

4 |

3 |

2 |

2 |

|

|

Резистор |

0,42 |

25 |

20 |

23 |

20 |

26 |

15 |

30 |

25 |

20 |

30 |

|

|

Конденсатори |

0,5 |

10 |

6 |

8 |

12 |

10 |

12 |

8 |

6 |

8 |

10 |

|

|

Транзистори |

0,70 |

5 |

5 |

6 |

5 |

5 |

5 |

6 |

4 |

6 |

6 |

|

|

Кварц |

4,80 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

додаткова заробітна плата, В д.з;

відрахування та соціальні витрати, В с.в;

витрати на утримання та експлуатацію обладнання, В обл;

цехові витрати (загальновиробничі), В ц.;

загальнозаводські витрати (загальногосподарські), В з.;

позавиробничі витрати, В п.в.

Розрахунок окремих статей витрат здійснюється наступним чином:

Витрати на основні матеріали (В м) визначаються за табл. 5.9.

Витрати на купівельні витрати (В к) визначаються за табл. 5.10.

Витрати на основну заробітну плату (ЗПосн) за табл. 5.11.

Таблиця 5.9 - Розрахунок витрат на основні матеріали.

|

Найменування матеріалу |

Одиниця виміру |

Витрати матеріалу |

Оптова ціна одиниці матеріалу, грн. |

Сума витрат, грн. |

|

. . . |

. . . |

. . . |

. . . |

. . . |

|

Разом |

|

|

|

|

Таблиця 5.10 - Розрахунок витрат на купівельні витрати.

|

Найменування виробу |

Кількість, шт. |

Оптова ціна виробу, грн. |

Сума витрат, грн. |

|

. . . |

. . . |

. . . |

. . . |

|

Разом |

|

|

|

Таблиця 5.11 - Розрахунок основної заробітної плати.

|

Вид операції |

Кількість операцій |

Вартість однієї операції, коп. |

Сума, грн. |

|

Монтаж мікросхем 1 – 11 |

|

70 |

|

|

-//- 12 – 16 |

|

75 |

|

|

Роз'ємів |

|

120 |

|

|

Резисторів |

|

50 |

|

|

Конденсаторів |

|

45 |

|

|

транзисторів |

|

55 |

|

|

Кварца |

|

150 |

|

|

Разом |

|

|

|

Припускаємо, що кількість операцій дорівнює кількості купівельних виробів.

Додаткова заробітна плата виробничих робітників розраховується у відсотках до основної заробітної плати

![]() (5.7),

(5.7),

де ЗПосн — основна заробітна плата, грн.

![]() —відсоток

додаткової заробітної плати від

основної,

—відсоток

додаткової заробітної плати від

основної,![]() =30%.

=30%.

Відрахування на соціальні витрати включають відрахування згідно з діючим нормами ( у пенсійний фонд , фонд соціального страхування ) до суми основної та додаткової заробітної виробничих працівників і визначаються за формулою:

![]() (5.8),

(5.8),

де ![]() — відсоток відрахувань на соціальні

витрати, який діє на дату виконання

завдання.

— відсоток відрахувань на соціальні

витрати, який діє на дату виконання

завдання.

Витрати на утримання та експлуатацію та обладнання включають витрати на утримання, амортизацію та поточний ремонт виробничого обладнання. Визначаються у відсотках до основної заробітної плати :

![]() (5.9),

(5.9),

де ![]() — відсоток витрат на утримання та

експлуатацію обладнання,

— відсоток витрат на утримання та

експлуатацію обладнання,![]() .

.

Загальновиробничі витрати розраховуються у відсотках до основної заробітної плати :

![]() (5.10),

(5.10),

де ![]() — відсоток загальновиробничих витрат,

— відсоток загальновиробничих витрат,![]() .

.

Загальногосподарські витрати Вз визначаються :

![]() (5.11),

(5.11),

де ![]() — відсоток загальногосподарських

витрат,

— відсоток загальногосподарських

витрат,![]() .

.

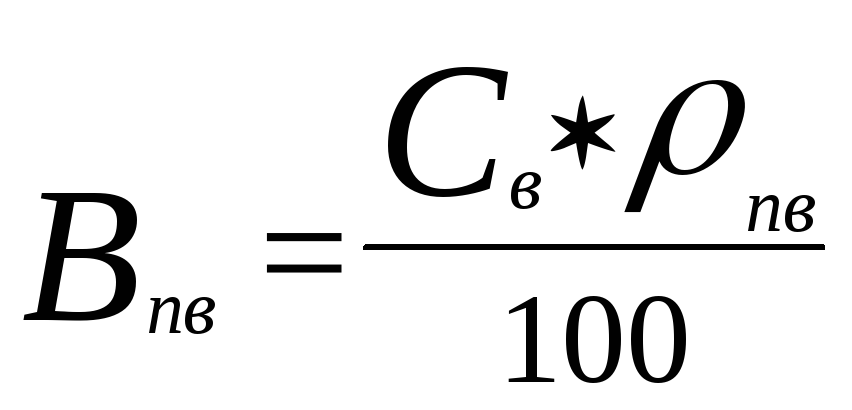

Позавиробничі витрати визначаються за формулою :

(5.12),

(5.12),

де ![]() — виробнича собівартість виробу;

— виробнича собівартість виробу;

![]() —

відсоток позавиробничих витрат до

виробничої собівартості,

—

відсоток позавиробничих витрат до

виробничої собівартості,![]() .

.

Виробнича собівартість визначається як сума :

![]() (5.13)

(5.13)

Повна собівартість визначається як сума виробничої собівартості та позавиробничих витрат :

![]() (5.14)

(5.14)