Методичні вказівки до виконання завдання 1.

1. Структура основних фондів відображає частину (у відсотках) окремого виду основних фондів в загальній їх вартості. Частина розраховується так:

(2.11),

(2.11),

де

![]()

![]() -

вартість і-ої групи основних фондів

, грн.;

-

вартість і-ої групи основних фондів

, грн.;

n - кількість груп основних фондів.

Коефіцієнт вибуття для групи

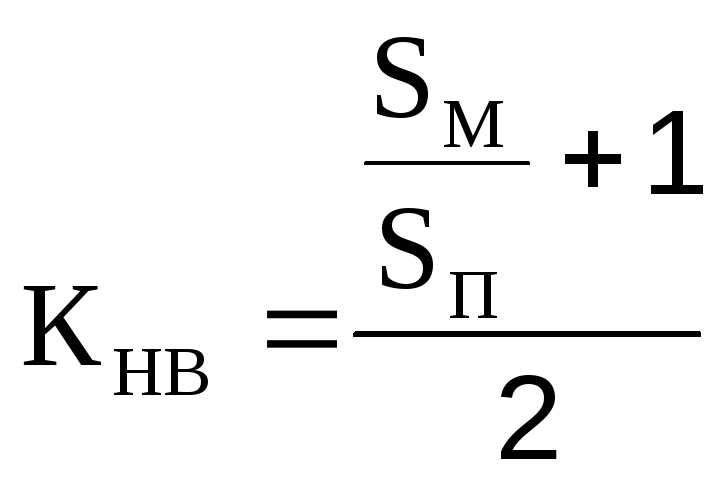

Коефіцієнт відновлення

Середньорічна вартість основних фондів визначається як середня хронологічна

Амортизаційні відрахування визначаються рівнозначним методом, який полягає в тому, що відраховується амортизаційна сума від вартості основних фондів щорічно у рівних частках за амортизаційний період :

А рі

= Ві

·

![]() (2.12),

(2.12),

де

![]() - річна норма амортизаціїі-ої

групи основних фондів, %, що діє на дату

виконання завдання, згідно з

нормативно-правовою базою.

- річна норма амортизаціїі-ої

групи основних фондів, %, що діє на дату

виконання завдання, згідно з

нормативно-правовою базою.

Амортизаційний період у роках :

![]() (2.13).

(2.13).

Фондовіддача

Фондомісткість

Розв'язання завдання закінчується узагальнюючими висновками про рівень показників ефективності використання основних фондів підприємства.

Тема 3. Оборотні кошти підприємства.

Оборотні кошти. Структура оборотних коштів. Нормовані оборотні кошти. Нормативи оборотних коштів. Показники ефективності використання оборотних коштів

В процесі розгляду даного розділу, студенти вивчають структуру оборотних коштів, показники, що визначають їх стан.

Оборотні кошти – це сукупність грошових коштів підприємства, необхідних для формування й забезпечення кругообігу виробничих оборотних фондів та фондів обігу.

Виокремлюють оборотні кошти у сферах виробництва та обігу, а також розподіляють їх на нормовані й ненормовані (рис 3.1).

|

|

Оборотні кошти підприємства |

| |||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

| |||||||||||||||||||||||||||||||||||

|

Оборотні кошти у сфері виробництва (оборотні фонди) |

|

Оборотні кошти у сфері обігу (фонди обігу) | |||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||

|

Виробничі запаси |

Незавершене виробництво |

Напівфабрикати власного виготовлення |

Витрати майбутніх періодів |

|

Залишки готової продукції |

Відвантажена продукція |

Грошові кошти на рахунку, у касі |

Дебіторська заборгованість |

Інші оборотні кошти | ||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||||||||

|

|

Нормовані оборотні кошти |

|

Ненормовані оборотні кошти |

| |||||||||||||||||||||||||||||||||

Рис. 3.1. Елементний склад оборотних коштів підприємства.

Норма характеризує мінімальні запаси товарно-матеріальних цінностей, які необхідні підприємству для безперервної роботи. Вона розраховується у днях запасу чи у відповідності до якогось показника (одного працюючого; одну тисячу гривень вартості основних фондів, товарної продукції тощо).

Норматив є похідним від норми. Визначається множенням норми на той показник, відносно якого вона розрахована.

Норматив обігових коштів у виробничих запасах визначається помноженням середньодобового споживання матеріалів у вартісному виразі на норму їхнього запасу в днях.

На підприємстві існує кілька видів запасів: транспортний, підготовчий (технологічний), поточний, резервний (страховий).

У транспортний запас, що зазвичай не перевищує двох днів, оборотні кошти вкладаються з моменту оплати виставленого постачальником рахунку до прибуття вантажу на склад підприємства.

Підготовчий запас створюється на період часу, необхідного для приймання, складування та підготовки до виробничого використання матеріальних ресурсів.

Поточний запас дорівнює половині середнього інтервалу між поставками (найбільший за розміром).

Страховий запас дорівнює половині поточного запасу.

Норматив

обігових коштів у незавершеному

виробництві (![]() )

можна розрахувати за наступною формулою:

)

можна розрахувати за наступною формулою:

![]() ,

(3.1)

,

(3.1)

де

![]() – середньодобовий випуск товарної

продукції за її повною собівартістю,

– середньодобовий випуск товарної

продукції за її повною собівартістю,

![]() –середня

тривалість виробничого циклу у днях,

–середня

тривалість виробничого циклу у днях,

![]() –коефіцієнт

наростання витрат.

–коефіцієнт

наростання витрат.

Коефіцієнт наростання витрат у свою чергу розраховується так:

,

(3.2)

,

(3.2)

де

![]() – матеріальні витрати,

– матеріальні витрати,

![]() –повна

собівартість готової продукції.

–повна

собівартість готової продукції.

Норматив оборотних коштів у витратах майбутніх періодів розраховується, виходячи із залишку коштів на початок періоду та суми витрат протягом розрахункового (планового) періоду з підрахунком величини наступного погашення витрат за рахунок собівартості продукції.

Норматив оборотних коштів у залишках готової продукції визначається як добуток вартості одноденного випуску готових виробів (за повною собівартістю) на норму їхнього запасу на складі у днях. Ця норма запасу складається з кількох днів, необхідних для підготовки продукції для реалізації, тобто її комплектування, пакування та відвантаження споживачам, а також виписування й здавання в банк платіжних документів.

Сукупний норматив оборотних коштів підприємства є результатом підсумовування цих чотирьох нормативів.

Коефіцієнт

оборотності оборотних коштів (![]() )

показує скільки реалізованої продукції

у вартісному вимірі припадає на одну

грошову одиницю вартості оборотних

коштів. Розраховується за наступними

формулами:

)

показує скільки реалізованої продукції

у вартісному вимірі припадає на одну

грошову одиницю вартості оборотних

коштів. Розраховується за наступними

формулами:

![]() ,

(3.3)

,

(3.3)

де

![]() – обсяг реалізованої продукції за

період у діючих оптових цінах,

– обсяг реалізованої продукції за

період у діючих оптових цінах,

![]() –середній

залишок оборотних коштів за той саме

період.

–середній

залишок оборотних коштів за той саме

період.

Або:

![]() ,

(3.4)

,

(3.4)

де

![]() – кількість днів у плановому періоді,

– кількість днів у плановому періоді,

![]() –тривалість

одного обороту оборотних коштів.

–тривалість

одного обороту оборотних коштів.

Коефіцієнт завантаження оборотних коштів є оберненим до коефіцієнта оборотності оборотних коштів.

Приклад розв'язання типового завдання з теми 4.

Підприємство у 2001 році виробило та реалізувало продукції на суму 1800 млн. грн. Норматив оборотних коштів у виробничих запасах склав на цей період 90 млн. грн., у незавершеному виробництві (НЗП) – 110 млн. грн., у готовій продукції – 15 млн. грн. У 2002 році оборотні кошти у виробничих запасах зросли на 5 млн. грн., у НЗП – на 8 млн. грн., а у готовій продукції зменшилися на 3 млн. грн. Визначити, як змінився обіг оборотних коштів та визначити, чи ефективніше стали використовуватись оборотні кошти на підприємстві за умови, що реалізація зросла на 250 млн. грн.

Розв'язання.

1) Значення загальної суми нормованих оборотних коштів дорівнює сумі чотирьох нормативів: кошти у виробничих запасах, НЗП, готовій продукції та витратах майбутніх періодів.

Отже, у

2001 році вона дорівнює:![]() ,

,

у

2002:![]() ,

,

2) Коефіцієнт оборотності оборотних коштів визначається за формулою 2.3.

2001

рік:![]()

2002

рік:![]()

Тобто обіг оборотних коштів прискорився.

3) Абсолютне залучення оборотних коштів знаходимо як результат віднімання загальної суми нормованих оборотних коштів 2001 року з 2002:

![]() ,

,

4) Відносне вивільнення оборотних коштів отримуємо як результат різниці загальної суми нормованих оборотних коштів у 2002 та 2001 році, скорегованої на динаміку обсягу реалізованої продукції:

![]() .

.

Таким чином, підприємство, попре збільшення абсолютного значення оборотних коштів, у 2002 році використовувало їх більш ефективно ніж у 2001.

Завдання

1. Прокатний цех виробляє за добу 1800 тон прокату. Тривалість виробничого циклу 3 дні. Собівартість готової продукції 420 грн. за тону. Коефіцієнт наростання витрат дорівнює 0,9. Визначити норматив оборотних коштів у незавершеному виробництві.

2. Визначити норматив оборотних коштів у незакінченому виробництві, якщо повна собівартість виробу 8,0 тис. грн., у тому числі витрати на сировину, основні матеріали, покупні напівфабрикати – 5,10 тис. грн. Тривалість виробничого циклу 20 днів, а річний план випуску продукції – 8500 штук.

3. Визначити норми запасу у днях та розрахувати окремі нормативи оборотних коштів за видами основних матеріалів та напівфабрикатів (за квартал). Початкові дані наведені у таблиці 3.1.

Таблиця 3.1 Початкові дані для розрахунку норматива оборотних коштів у виробничих запасах

|

Матеріал |

Планова річна потреба, тис. грн. |

Транспортний запас, дні |

Середній проміжок між поставками |

|

№ 1 |

200 |

3 |

30 |

|

№ 2 |

300 |

3 |

25 |

|

№ 3 |

500 |

3 |

60 |

|

№ 4 |

100 |

4 |

90 |

Виробнича програма четвертого кварталу планового року складає 35 % річної. На відвантаження та складування матеріалів у середньому потрібно один день. Час підготовки до виробництва не планується.

4. Визначити, як змінюється оборотність оборотних коштів за рік у порівнянні із планом, якщо обсяг реалізації продукції зростає з 840 тис. грн. до 870 тис. грн. за рік. Середньорічний залишок виробничих запасів зменшився з 90 тис. грн. до 70 тис. грн. Середньорічний залишок грошових коштів на рахунках та в розрахунках зріс з 15 тис. грн. до 20 тис. грн. Незакінчене виробництво зменшилося з 40 тис. грн. до 35 тис. грн. Вартість продукції на складі залишається незмінною – 40 тис. грн.

5*. Чиста вага деталі, виготовленої зі сталі, 100 кг., норма витрати сталі 110 кг. Вироблено 3000 одиниць продукції за рік. Поставки сталі здійснюються одного разу на квартал. Транспортний запас – 3 дні. Визначити обсяг виробничого запасу та коефіцієнт використання сталі.

6*. У звітному році металургійний завод реалізувало продукції на 120 млн. грн., а середньорічна сума нормованих оборотних коштів склала 10 млн. грн. У наступному році реалізація продукції зросла на 6 %, а оборотність оборотних коштів на 10 %. Визначити вартість оборотних коштів у цьому році та суму вивільнення оборотних коштів.

7*. За рік підприємство реалізувало продукції на 17 млн. грн. Фактична тривалість одного обороту оборотних коштів склала 26 дні. Підприємство планує у наступному році скоротити її до 23 днів. Визначити скільки вивільниться оборотних коштів у підприємства, враховуючи, що обсяг виробництва й реалізації продукції не зміниться

8. Визначити норматив оборотних коштів у промислових запасах, незавершеному виробництві, а також загальну суму нормованих оборотних коштів. Для забезпечення плану випуску у 500 виробів на рік необхідно мати відповідні запаси матеріалів. Витрати основних матеріалів на один виріб дорівнює 1100 грн. при нормі запасу у 30 днів. Витрати допоміжних матеріалів склали 50 тис. грн. (норма запасу 48 днів), палива – 28 тис. грн. (норма запасу 30 днів), інструментів, запчастин – 70 тис. грн.. (норма запасу 80 днів), інші виробничі запаси – 15 тис. грн. (норма запасу 40 днів). Тривалість виробничого циклу 48 днів. Собівартість виробу 1600 грн. Залишок рас ходів майбутніх періодів складе за планом 100 тис. грн. Норма запасу готової продукції – 7 днів.