3. Методика оценки коммерческой эффективности научно-технических мероприятий в строительстве нефтяных и газовых скважин

Коммерческая эффективность (финансовое обоснование) научно-технических и организационно-управленческих мероприятий определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности на вкладываемый капитал.

Осуществление научно-технических и организационно-управленческих мероприятий сопровождается притоком и оттоком денежных средств.

Разность между притоком Пt и оттоком денежных средств Ot в t-ом году представляет собой чистый доход (поток наличности) Фt:

![]() . (3.1)

. (3.1)

Чистым доходом (другие названия – ЧД, Net Value, NV) называется накопленный эффект (сальдо денежного потока) за расчетный период.

Величина притока денежных средств Пt в t-ом году включает:

- выручку от продажи продукции, произведенной с использованием новой техники;

- доходы от продажи недвижимости;

- средства от уменьшения чистого оборотного капитала;

- ликвидационную стоимость (в конце проекта);

- другие доходы от деятельности предприятия.

Величина оттока денежных средств Ot в t-ом году включает:

дополнительные вложения в основной и оборотный капитал (Kt) и текущие затраты, связанные с осуществлением проекта (Иt);

налоги и сборы (Ht).

Налоги, включаемые в отток денежных средств – это налоги, относимые на финансовый результат деятельности предприятия (налог на имущество), и налог на прибыль.

Налог на имущество рассчитывается по формуле:

![]() , (3.2)

, (3.2)

где

![]() – ставка налога на имущество, %;

– ставка налога на имущество, %;

Сс.г. – среднегодовая стоимость имущества, руб.

Налог на прибыль рассчитывается по формуле:

![]() , (3.3)

, (3.3)

где

![]() – ставка налога на прибыль, %;

– ставка налога на прибыль, %;

Пн – налогооблагаемая прибыль, руб.

Отток денежных средств в t-ом году:

![]() ,

(3.4)

,

(3.4)

Чистый доход в t-ом голу Фt может рассчитываться по формуле:

![]() ,

(3.5)

,

(3.5)

где Пчt – прирост прибыли, остающейся в распоряжении предприятия, в t-ом году;

At – амортизационные отчисления в t-ом году, руб.

Дисконтированный

чистый доход по годам расчетного периода

определяется умножением потоков чистого

дохода, полученных в t-ом году, на

соответствующий коэффициент приведения

![]() .

.

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (другие названия – ЧДД, интегральный эффект, Net Present Value, NPV) – накопленный дисконтированный эффект за расчетный период

Чистый дисконтированный доход (интегральный эффект) представляет собой сумму дисконтированных чистых доходов за расчетный период времени.

Чистый дисконтированный доход ЧДД (чистая текущая стоимость – Net Present Value, NPV) при оценке коммерческой эффективности рассчитывается по формуле:

![]() .

(3.6)

.

(3.6)

Если ЧДД проекта положителен, проект является эффективным.

Чистый доход и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

Значение ЧДД показывает, сколько чистого дохода получит инвестор на осуществление капиталовложений сверх требуемой ставки дохода на капитал.

Положительное значение ЧДД считается подтверждением целесообразности инвестирования денежных средств в проект, а отрицательное, напротив, свидетельствует о неэффективности их использования. Из двух вариантов осуществления проекта должен быть выбран тот, у которого показатель ЧДД будет больше.

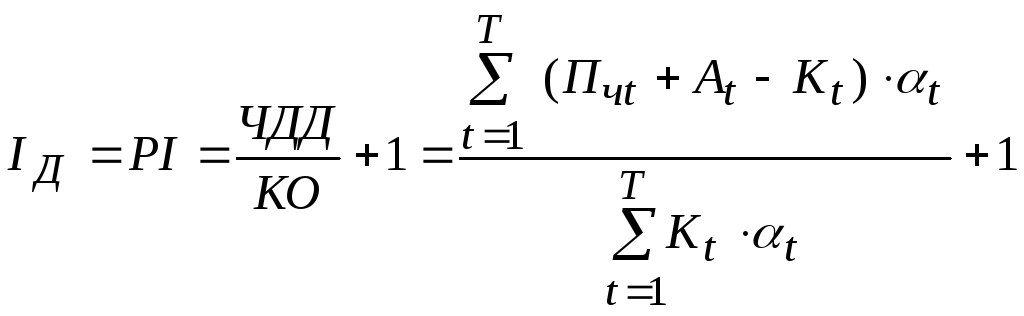

Индекс доходности IД представляет отношение чистого дисконтированного дохода к приведенным капитальным вложениям КО, увеличенное на 1.

Индекс доходности (Profitability Index, PI) рассчитывается по формуле:

.

(3.7)

.

(3.7)

Если ЧДД положителен, то индекс доходности больше единицы (IД> 1), и проект эффективен.

Индексы доходности характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для недисконтированных денежных потоков. При оценке эффективности часто используются:

1) индекс доходности затрат – отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным платежам);

2) индекс доходности дисконтированных затрат – отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков;

3) индекс доходности инвестиций (ИД) – отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. Он равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций;

4) индекс доходности дисконтированных инвестиций (ИДД) – отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДД могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию.

Правилом принятия решений по инвестиционному проекту являются следующие условия: 1) если индекс доходности больше 1, то инвестирование приемлемо и проект принимается; 2) если индекс доходности меньше 1, то проект отклоняется.

Внутренняя норма доходности представляет ставку сравнения Евн (IRR), при которой величина чистого дисконтированного дохода равна 0, т.е. стоимость всех поступлений от проекта равна современной стоимости затрат на проект.

Внутренняя норма доходности имеет другие названия – ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, Internal Rate of Return, IRR [27]. В наиболее распространенном случае инвестиционных проектов, начинающихся с (инвестиционных) затрат и имеющих положительный ЧД, внутренней нормой доходности называется положительное число Ев, если: при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0, это число единственное.

В более общем случае, внутренней нормой доходности называется такое положительное число Ев, что при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0, при всех больших значениях Е – отрицателен, при всех меньших значениях Е – положителен. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует

Проект считается рентабельным, если внутренняя норма доходности не ниже нормы дисконта. Значение внутренней нормы доходности для данного проекта может трактоваться как нижний гарантированный уровень прибыльности инвестиций.

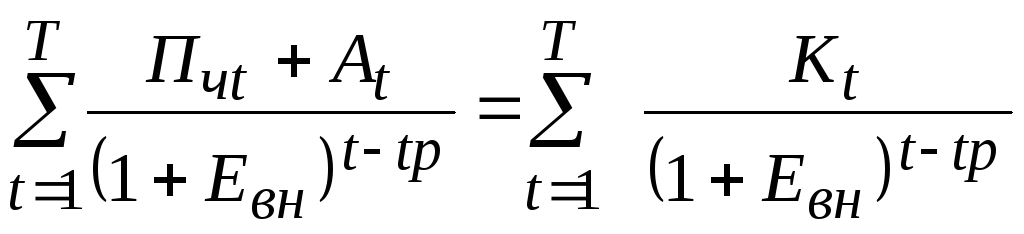

Внутренняя норма доходности (Internal Rate of Return, IRR) определяется на основе решения уравнения:

(3.8)

(3.8)

или

, (3.9)

, (3.9)

где

![]() – отток денежных средств без учета

капитальных вложений.

– отток денежных средств без учета

капитальных вложений.

Для оценки эффективности инвестиционного проекта значение внутренней нормы доходности (ВНД) необходимо сопоставлять с нормой дисконта Е. Инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны. Проекты, у которых ВНД < Е, имеют отрицательный ЧДД и потому неэффективны.

Интерпретационный смысл показателя ВНД состоит в определении максимальной ставки платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. При оценке эффективности общих инвестиционных затрат это может быть максимальная процентная ставка по кредитам, а при оценке эффективности использования собственного капитала – наибольший уровень дивидендных выплат.

ВНД, как уже отмечалось, может трактоваться также как нижний гарантированный уровень прибыльности инвестиционных затрат. Если она превышает среднюю стоимость капитала в данном секторе инвестиционной активности с учетом инвестиционного риска данного проекта, то последний может быть рекомендован к осуществлению. Еще один вариант интерпретации ВНД состоит в трактовке внутренней нормы прибыли как предельного уровня окупаемости (доходности) инвестиций, что может быть критерием целесообразности дополнительных капиталовложений.

Внутренняя норма доходности Евн определяется в процессе расчета и сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. Если Евн равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный проект оправданы, и может рассматриваться вопрос о его принятии. Если она меньше – инвестиции в данный проект не целесообразны.

Срок окупаемости капитальных вложений показывает число лет, в течение которых капитальные вложения окупаются за счет ежегодно получаемых доходов.

Срок окупаемости – это минимальный временной интервал от начала осуществления проекта, за пределами которого чистый дисконтированный доход является положительным. Дисконтированный срок окупаемости (Discounted Payback Period, DPP) представляет собой порядковый год, в котором чистый дисконтированный доход равен нулю.

Доходы от осуществления проекта и первоначальные вложения рассчитываются с дисконтированием или без него. Соответственно, получится два различных срока окупаемости. Однако более целесообразно определять срок окупаемости с использованием дисконтирования.

Сроком окупаемости («простым» сроком окупаемости, payback period) называется продолжительность периода от начального момента до момента окупаемости [27]. Начальный момент указывается в задании на проектирование (обычно это начало нулевого шага или начало операционной деятельности). Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход становится и в дальнейшем остается неотрицательным. При оценке эффективности срок окупаемости, как правило, выступает только в качестве ограничения.

Сроком окупаемости с учетом дисконтирования называется продолжительность периода от начального момента до «момента окупаемости с учетом дисконтирования». Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий ЧДД становится и в дальнейшем остается неотрицательным.

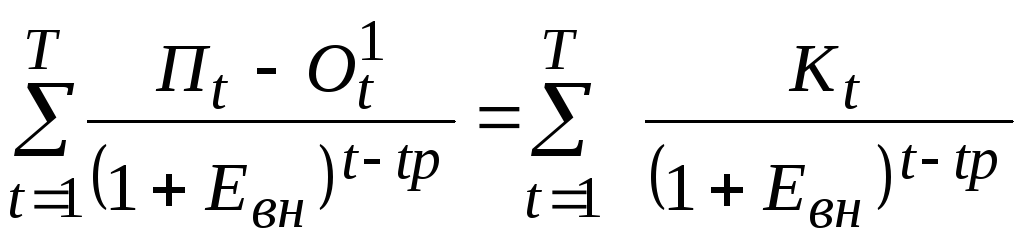

Срок окупаемости Ток определяется на основе решения уравнения:

![]() (3.10)

(3.10)

![]()

![]() . (3.11)

. (3.11)