1.2 Методология оценки эффективности инвестиций в рыночных условиях

Переход экономики России к рыночным отношениям изменил условия осуществления инвестиционных проектов, что обусловило необходимость пересмотра принципов и методов определения экономической эффективности. В условиях рынка расчет сравнительной экономической эффективности, основанный на выборе наиболее экономичных вариантов проектных решений, является лишь частью проблемы достижения более эффективных результатов. Отдельной проработки требуют вопросы учета факторов риска, неопределенности и инфляции, анализа устойчивости проекта, оценки участия в проекте государства и других субъектов инвестиционной деятельности. Такая оценка необходима для сопоставления рассматриваемого инвестиционного проекта с альтернативными финансовыми инструментами на рынке капиталов [21].

В 1994 г. были разработаны «Методические рекомендации по оценке эффективности проектов и их отбору для финансирования», основанные на методах оценки эффективности инвестиций, принятыми ЮНИДО [26]. Эти рекомендации представляют важный этап в развитии методических основ определения экономической эффективности инвестиционных решений. В них наиболее полно был отражен зарубежный опыт в области оценки эффективности инвестиций, основанный на статических и динамических методах анализа. Основные принципы рекомендаций состоят в следующем:

моделирование потоков продукции, ресурсов и денежных средств;

учет результатов анализа рынка, финансового состояния предприятия, претендующего на реализацию проекта, степени доверия к руководителям проекта, влияния реализации проекта на окружающую природную среду и т.д.;

определение эффекта посредством сопоставления предстоящих интегральных результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал и иных показателей;

приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде;

учет влияния инфляции, задержек платежей и других факторов, влияющих на ценность используемых денежных средств;

учет неопределенности рисков, связанных с осуществлением проекта.

Однако в этой методике были упущены и недостаточно проработаны некоторые существенные вопросы: оценка социальной и экологической составляющей эффекта от реализации инвестиционного проекта, методы оценки сравнительной эффективности проектов, оценка эффективности участия в проекте.

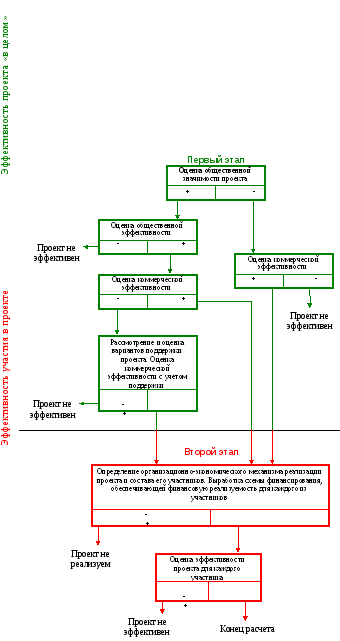

В доработанных «Методических рекомендациях по оценке эффективности инвестиционных проектов», утвержденных в 1999 г., проблема эффективности капитальных вложений получила дальнейшее развитие [27]. В этой редакции методических рекомендаций значительно большее внимание уделено расчету общественной эффективности, подробнее освещены методы учета инфляции, различных аспектов фактора времени, а также риска и неопределенности в разных информационных ситуациях: при вероятностной, интервальной и интервально-вероятностной неопределенности; отражены особенности оценки эффективности инвестиционных проектов, осуществляемых на действующих предприятиях, реализуемых с использованием аренды (лизинга), в условиях соглашения о разделе продукции; добавлены разделы, посвященные инвестициям в финансовые проекты и методам расчета потребности в оборотном капитале; увеличено количество примеров использования рекомендуемых методов. В рекомендациях предложен двухэтапный порядок расчета (рис. 1).

На первом промежуточном этапе разработки проекта его эффективность оценивается в целом, без учета схемы финансирования, для принятия решений о целесообразности дальнейшей разработки проекта и установления минимально необходимых требований к системе финансирования и поиска источников финансирования (инвесторов). На следующем этапе оценивается эффективность проекта для каждого из его участников в отдельности и структур более высокого уровня, рассчитываются соответствующие виды эффективности [27].

Обоснованную критику вызывает принятая терминология, название показателей, являющихся, как считают некоторые ученые [20], недостаточно корректными (в частности, смешение понятий дохода и прибыли).

Рис. 1. Концептуальная схема оценки эффективности инвестиционного проекта

Остались непроработанными вопросы экологической и социальной эффективности, а также методы оценки инвестиций в непроизводственную сферу.

Основные принципы, применимые к любым типам инвестиционных проектов независимо от их технических, технологических, финансовых, отраслевых или региональных особенностей, которые заложены в основу «Методических рекомендаций по оценке эффективности инвестиционных проектов» 1999 г., состоят в следующем:

рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода) – от проведения прединвестиционных исследований до прекращения проекта;

моделирование денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и расходы за расчетный период с учетом возможности использования различных валют;

сопоставимость условий сравнения различных проектов (вариантов проекта);

положительность и максимум эффекта. Для того, чтобы инвестиционный проект, с точки зрения инвестора, был признан эффективным, необходимо, чтобы эффект при его реализации был положительным; при сравнении альтернативных инвестиционных проектов предпочтение должно отдаваться проекту с наибольшим значением эффекта;

учет фактора времени. При оценке эффективности проекта должны учитываться различные аспекты фактора времени, в том числе: динамичность (изменение во времени) параметров проекта и его экономического окружения; разрывы во времени (лаги) между производством продукции или поступлением ресурсов и их оплатой; неравноценность разновременных затрат и/или результатов (предпочтительность более ранних результатов и более поздних затрат);

учет только предстоящих затрат и поступлений. При расчетах показателей эффективности должны учитываться только предстоящие в ходе осуществления проекта затраты и поступления, включая затраты, связанные с привлечением ранее созданных производственных фондов, а также предстоящие потери, непосредственно вызванные осуществлением проекта. Ранее созданные ресурсы, используемые в проекте, оцениваются не затратами на их создание, а альтернативной стоимостью, отражающей максимальное значение упущенной выгоды, связанной с их наилучшим возможным альтернативным использованием. Прошлые, уже осуществленные затраты, не обеспечивающие возможности получения альтернативных доходов в перспективе, в денежных потоках не учитываются и на значение показателей эффективности не влияют;

сравнение «с проектом» и «без проекта». Оценка эффективности инвестиционного проекта должна производиться сопоставлением ситуаций не «до проекта и после проекта», а «без проекта и с проектом»;

учет всех наиболее существенных последствий проекта. При определении эффективности инвестиционного проекта должны учитываться все последствия его реализации, как непосредственно экономические, так и внеэкономические (внешние эффекты, общественные блага);

учет наличия разных участников проекта, несовпадения их интересов и различных оценок стоимости капитала, выражающихся в индивидуальных значениях нормы дисконта;

многоэтапность оценки. На различных стадиях разработки и осуществления проекта (обоснование инвестиций, ТЭО, выбор схемы финансирования, экономический мониторинг) его эффективность определяется заново с различной глубиной проработки;

учет влияния на эффективность инвестиционного проекта потребности в оборотном капитале, необходимом для функционирования создаваемых в ходе реализации проекта производственных фондов;

учет влияния инфляции (учет изменения цен на различные виды продукции и ресурсов в период реализации проекта) и возможности использования при реализации проекта нескольких валют;

учет (в количественной форме) влияния неопределенностей и рисков, сопровождающих реализацию проекта.

Все эти принципы реализованы в «Методических рекомендациях по оценке эффективности инвестиционных проектов» [27] в соответствующих алгоритмах и вычислительных процедурах, которые учитывают следующие важные особенности российской переходной экономики:

относительно высокую и переменную во времени инфляцию, динамика которой часто не совпадает с динамикой валютных курсов;

возможность использования в проектах нескольких валют одновременно с несовпадающими инфляционными характеристиками; особенно важно при этом учитывать не только внешнюю инфляцию иностранной валюты, но и внутреннюю, т.е. относительное изменение ее покупательной способности во времени;

неоднородность инфляции, т.е. различие по видам продукции и ресурсов темпов роста цен на них;

специфическую роль государства, заключающуюся в регулировании цен на некоторые важные для реализации многих инвестиционных проектов виды товаров и услуг, а также в оказании поддержки некоторым инвестиционным проектам при общей ограниченности бюджетных средств;

относительно высокую, переменную во времени и различающуюся для различных российских и зарубежных участников проекта цену денег, что приводит к большому разбросу и динамичности индивидуальных норм дисконта, кредитных и депозитных процентных ставок;

отсутствие эффективных рынков, в особенности, рынка ценных бумаг и недвижимости, и как следствие – существенное различие между «справедливой» и рыночной стоимостью ценных бумаг, а также между оценочной и рыночной стоимостью имущества;

значительную неопределенность исходной информации для оценки инвестиционных проектов и высокий риск, связанный с их реализацией;

сложность и нестабильность налоговой системы;

отличие от западной системы бухгалтерского и статистического учета.

Анализ ранее разработанных и действующих методических материалов показал, что необходимо их дальнейшее совершенствование. В этой связи представляет научный и практический интерес критический анализ опыта измерения эффективности инвестиций [32].

Установлено, что достоверность, точность, надежность методов оценки эффективности инвестиционных проектов во многом зависит от правильного выбора направлений их совершенствования. Анализ и обобщение отечественного и зарубежного опыта решения этих проблем, а также положения экономической метрологии, позволяет сделать вывод, что в составе ориентиров совершенствования методов измерения эффективности таких проектов основным является следующее:

обеспечение методологического и методического единства измерений экономической эффективности производства и экономической эффективности инвестиционных проектов производственного назначения, что повышает результативность производства;

использование сквозного критерия измерения экономической эффективности проектов и программ на всех стадиях инвестиционного цикла.

В качестве наиболее универсального и всестороннего критерия эффективности инвестиционных проектов промышленно-производственного назначения может быть принят показатель, характеризующий отношение конечных интегральных дисконтированных результатов к интегральным дисконтированным затратам, связанным с их достижением. При решении частных задач и оценке отдельных сторон инвестиционной деятельности могут быть использованы модификации указанного критерия и связанных с ним показателей. Для участников инвестиционного проекта могут быть использованы показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников (прирост чистой прибыли, чистого дисконтированного дохода, индекс доходности и т.п.).

В процессе экономического обоснования необходимо производить расчет общей (для всех участников) эффективности разработки и реализации инвестиционного проекта и расчет для каждого участника проекта. Расчеты для разных участников могут иметь разную форму и могут быть использованы разные показатели, но они должны доказывать приемлемость проекта для каждого участника и соответствие проекта его интересам. На основании этих расчетов каждый из потенциальных участников (включая и государство, если проект предусматривает государственную поддержку) дает согласие на участие в его реализации на определенных условиях.

Необходимо применение единой базы сопоставления при определении

сравнительной экономической эффективности вариантов проекта на всех стадиях инвестиционного цикла. Нарушение этого требования не позволяет однозначно судить о размере экономического эффекта.

К важным методологическим положениям разработки инвестиционных проектов инноваций и программ относятся: необходимость приведения предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической полезности в начальном или конечном периоде; достоверный учет инфляции, задержек платежей и других факторов, оказывающих влияние на ценность используемых денежных средств; учет неопределенности и рисков, связанных с осуществлением инвестиционного проекта; устранение влияния неполноты и неточности информации на качество измерения и оценки эффективности инвестиционных проектов.

Таким образом, использование всех ранее приведенных методологических положений будет способствовать разработке более достоверных методов измерения и оценки эффективности инвестиционных проектов инноваций производственного назначения, а стремление обойти методологические положения может привести к разработке методов, непригодных для точных экономических расчетов, к грубым ошибкам в управлении инвестиционной деятельностью.

Одним из наиболее важных методологических вопросов теории эффективности является выбор критерия оценки инвестиционных проектов, на основании которого может приниматься инвестиционное решение.

В зависимости от целей использования показатели эффективности инвестиционных проектов и инноваций подразделяются на показатели общей (абсолютной) и сравнительной экономической эффективности.

Для оценки общей экономической эффективности используется система показателей, основными из которых являются: 1) чистый дисконтированный доход; 2) индекс доходности; 3) внутренняя норма доходности; 4) срок окупаемости инвестиций. Показатели общей экономической эффективности определяются с учетом полного объема инвестиционных затрат и позволяют оценить эффективность вкладываемого капитала по выбранному инвестиционному проекту.

Для выбора вариантов инвестиций используются показатели сравнительной экономической эффективности, которые учитывают лишь изменяющиеся затраты по сравниваемым вариантам. В качестве таких показателей применяются: 1) сравнительная величина экономического эффекта вложений по приведенным затратам; 2) срок окупаемости; 3) коэффициент дополнительных инвестиций.

Анализ показателей общей и сравнительной экономической эффективности следует проводить совместно, так как вариант инвестиционных вложений, выбранный с помощью показателей сравнительной эффективности, должен обладать необходимой общей эффективностью. В то же время следует признать примат общей эффективности. На вопрос «что производить?» возможно ответить только после выполнения расчетов общей эффективности капитальных вложений.

Согласно «Методическим рекомендациям по оценке эффективности инвестиционных проектов» 1999 г. [27] оценка эффективности производится на основании ряда показателей:

чистый доход;

чистый дисконтированный доход;

внутренняя норма доходности;

потребность в дополнительном финансировании;

индексы доходности затрат и инвестиций;

срок окупаемости;

группа показателей, характеризующих финансовое состояние предприятия – участника проекта.

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока. Денежные потоки оцениваются отдельно в инвестиционной, операционной и финансовой деятельности.

Проект, как и любая финансовая операция, т.е. операция, связанная с получением доходов и/или осуществлением расходов, порождает денежные потоки (потоки реальных денег).

Денежный поток инвестиционного проекта – это зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта, определяемая для всего расчетного периода.

На каждом шаге значение денежного потока характеризуется [27]:

1) притоком, равным размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге;

2) оттоком, равным платежам на этом шаге;

3) сальдо (активным балансом, эффектом), равным разности между притоком и оттоком.

Денежный поток обычно состоит из (частичных) потоков от отдельных видов деятельности [27]:

1) денежного потока от инвестиционной деятельности;

2) денежного потока от операционной деятельности;

3) денежного потока от финансовой деятельности.

Для денежного потока от инвестиционной деятельности к оттокам относятся капитальные вложения, затраты на пуско-наладочные работы, ликвидационные затраты в конце проекта, затраты на увеличение оборотного капитала и средства, вложенные в дополнительные фонды; к притокам относятся продажа активов в течение и по окончании проекта, поступления за счет уменьшения оборотного капитала.

Для денежного потока от операционной деятельности к притокам относятся выручка от реализации, а также прочие и внереализационные доходы, в том числе поступления от средств, вложенных в дополнительные фонды, к оттокам – производственные издержки, налоги.

К финансовой деятельности относятся операции со средствами, внешними по отношению к инвестиционному проекту, поступающими не за счет осуществления проекта. Они состоят из собственного (акционерного) капитала фирмы и привлеченных средств.

Для денежного потока от финансовой деятельности к притокам относятся вложения собственного (акционерного) капитала и привлеченных средств: субсидий и дотаций, заемных средств, в том числе и за счет выпуска предприятием собственных долговых ценных бумаг; к оттокам – затраты на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг (в полном объеме независимо от того, были они включены в притоки или в дополнительные фонды), а также при необходимости – на выплату дивидендов по акциям предприятия.

Денежные потоки от финансовой деятельности учитываются, как правило, только на этапе оценки эффективности участия в проекте. Соответствующая информация разрабатывается и приводится в проектных материалах в увязке с разработкой схемы финансирования проекта.

Денежные потоки могут выражаться в текущих, прогнозных или дефлированных ценах.

Текущими называются цены, заложенные в проект без учета инфляции, прогнозными – цены, ожидаемые (с учетом инфляции) на будущих шагах расчета, дефлированными – прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции [27].

Денежные потоки могут выражаться в разных валютах. Рекомендуется учитывать денежные потоки в тех валютах, в которых они реализуются (производятся поступления и платежи), вслед за этим приводить их к единой, итоговой валюте и затем дефлировать, используя базисный индекс инфляции, соответствующий этой валюте.

Рекомендуется использовать:

денежные потоки инвестиционного проекта;

денежные потоки для отдельных участников проекта.

Наряду с денежным потоком при оценке инвестиционных проектов используется также накопленный денежный поток (накопленный приток, накопленный отток, накопленное сальдо, накопленный эффект), характеристики которого определяются на каждом шаге расчетного периода как сумма соответствующих характеристик денежного потока за данный и все предшествующие шаги.