7.1.3 Расчет коммерческой эффективности бурения горизонтальных скважин

Коммерческая эффективность (финансовое обоснование) научно-технических и организационных мероприятий определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности на вкладываемый капитал.

Осуществление научно-технических и организационных мероприятий сопровождается притоком и оттоком денежных средств.

Разность между притоком Пt и оттоком денежных средств Оt в t-ом году представляет собой чистый доход Фt:

Фt= Пt – Оt. (7.24)

Величина притока денежных средств Пt в t-ом году включает:

- выручку от продаж продукции, произведенной с использованием новой техники;

- доходы от продажи недвижимости;

- средства от уменьшения чистого оборотного капитала;

- ликвидационная стоимость (в конце проекта);

- другие доходы от деятельности предприятия.

Величина оттока денежных средств Оt в t-ом году включает:

- дополнительные вложения в основной и оборотный капитал (Кt);

- текущие затраты, связанные с осуществлением проекта, без учета амортизационных отчислений (Иt);

- налоги и сборы (Нt).

Отток денежных средств в t-ом году:

Оt=Кt+Иt+Нt. (7.25)

Налоги, включаемые в отток денежных средств, – это налоги, относимые на финансовый результат деятельности предприятия, и налог на прибыль.

К налогам, относимым на финансовый результат, относится налог на имущество предприятий. Налог на имущество (Ни) определяется в процентах от среднегодовой стоимости имущества по ставке до 2,2%. Налоговая ставка утверждается на региональном уровне дифференцированно по предприятиям различных отраслей.

Налог на прибыль

(![]() )

определяется по формуле:

)

определяется по формуле:

![]() (7.26)

(7.26)

где П – прибыль от продаж, полученная в результате проведения мероприятий;

![]() –ставка налога на

прибыль, доли единицы.

–ставка налога на

прибыль, доли единицы.

Чистая прибыль определяется разностью между налогооблагаемой прибылью и налогом на прибыль.

Результаты расчета чистой прибыли за весь период эксплуатации для вертикальной и горизонтальной скважин приведены в табл. 7.6 и 7.7.

Оценка эффективности проекта осуществляется с целью изучения его привлекательности для потенциальных участников и поиска источников финансирования.

Чистый доход в t-ом году Фt рассчитывается по формуле:

![]() (7.27)

(7.27)

где ![]() – прирост прибыли, остающейся в

распоряжении предприятия, в t-ом году;

– прирост прибыли, остающейся в

распоряжении предприятия, в t-ом году;

![]() –амортизационные

отчисления в t-ом году, руб.

–амортизационные

отчисления в t-ом году, руб.

Дисконтированный чистый доход по годам расчетного периода определяется умножением чистого дохода, полученного в t-ом году, на соответствующий коэффициент приведения t.

Чистый дисконтированный доход (интегральный эффект) представляет собой сумму дисконтированных потоков чистого дохода по годам.

Чистый дисконтированный доход ЧДД при оценке коммерческой эффективности рассчитывается по формуле:

![]() . (7.28)

. (7.28)

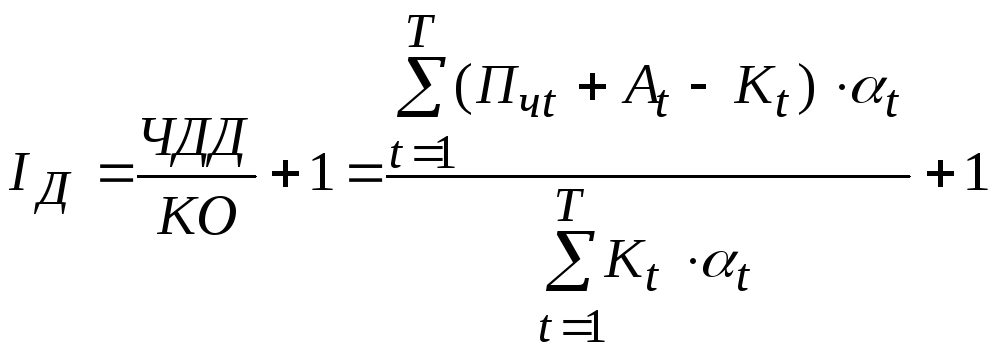

Индекс доходности (прибыльности) Iд представляет отношение чистого дисконтированного дохода к приведенным капитальным вложениям КО, увеличенное на единицу:

. (7.29)

. (7.29)

Если ЧДД положителен, то индекс доходности больше единицы (Iд>1) и проект эффективен.

Внутренняя норма доходности (прибыли) представляет ставку сравнения Евн, при которой величина чистого дисконтированного дохода равна нулю.

Евн определяется на основе решения уравнения:

![]() . (7.30)

. (7.30)

Таблица 7.4 – Эксплуатационные затраты на добычу нефти по наклонно-направленной скважине

|

Год |

Добыча нефти, тыс. т |

Добыча жидкости, тыс. т |

Текущие затраты, тыс. руб. |

Платежи и налоги, относимые на себестоимость, тыс. руб. |

ИТОГО текущих затрат без АО, тыс. руб. |

АО, тыс. руб. |

Итого затрат на доб нефти, тыс. руб. |

Затраты на транспорт нефти, тыс. руб. |

Эксплуатац. затраты с учетом транспорта, тыс. руб. |

Себестоимость добычи и транспорта 1т. нефти, руб. | |||||||||||

|

расходы на энергию по извлечению нефти, руб./т. жидкости |

расходы по искусственному воздействию на пласт |

расходы на оплату труда |

расходы по сбору и транспорту нефти и газа |

расходы по технологической подготовке нефти |

расходы на содержание и эксплуатацию оборудования |

ФЗП |

ИТОГО прямых затрат |

страховой фонд |

ФСС |

ЕСН |

НДПИ |

ИТОГО платежей и налогов | |||||||||

|

1 |

21,30 |

70 |

889,7 |

2505,2 |

31,9 |

708,8 |

1892,8 |

1348,3 |

276,0 |

7652,7 |

1384,5 |

1,38 |

71,8 |

43105,3 |

44562,9 |

52215,6 |

7635,1 |

59850,7 |

17057,0 |

76907,7 |

3610,7 |

|

2 |

20,01 |

90 |

1143,9 |

3094,8 |

31,9 |

860,4 |

1795,1 |

1348,3 |

276,0 |

8550,4 |

1300,6 |

1,38 |

71,8 |

40492,8 |

41866,6 |

50416,9 |

7635,1 |

58052,1 |

16023,3 |

74075,3 |

3702,1 |

|

3 |

19,04 |

90 |

1143,9 |

3094,8 |

31,9 |

860,4 |

1721,8 |

1348,3 |

276,0 |

8477,1 |

1237,7 |

1,38 |

71,8 |

38533,5 |

39844,3 |

48321,4 |

7635,1 |

55956,5 |

15248,0 |

71204,5 |

3739,6 |

|

4 |

17,99 |

90 |

1143,9 |

3094,8 |

31,9 |

860,4 |

1642,5 |

1348,3 |

276,0 |

8397,7 |

1169,5 |

1,38 |

71,8 |

36410,9 |

37653,5 |

46051,2 |

7635,1 |

53686,4 |

14408,0 |

68094,4 |

3784,7 |

|

5 |

16,22 |

90 |

1143,9 |

3094,8 |

31,9 |

860,4 |

1508,1 |

1348,3 |

276,0 |

8263,4 |

1054,1 |

1,38 |

71,8 |

32818,8 |

33946,0 |

42209,4 |

7635,1 |

49844,5 |

12986,6 |

62831,2 |

3874,4 |

|

6 |

14,85 |

90 |

1143,9 |

3094,8 |

31,9 |

860,4 |

1404,3 |

1348,3 |

276,0 |

8159,6 |

965,0 |

1,38 |

71,8 |

30043,1 |

31081,2 |

39240,8 |

7635,1 |

46875,9 |

11888,2 |

58764,1 |

3958,4 |

|

7 |

11,62 |

90 |

1143,9 |

3094,8 |

31,9 |

860,4 |

1160,1 |

1348,3 |

276,0 |

7915,4 |

755,2 |

1,38 |

71,8 |

23512,0 |

24340,3 |

32255,6 |

7635,1 |

39890,8 |

9303,8 |

49194,6 |

4234,3 |

|

8 |

11,62 |

90 |

1143,9 |

3094,8 |

31,9 |

860,4 |

1160,1 |

1348,3 |

276,0 |

7915,4 |

755,2 |

1,38 |

71,8 |

23512,0 |

24340,3 |

32255,6 |

7635,1 |

39890,8 |

9303,8 |

49194,6 |

4234,3 |

|

9 |

10,57 |

90 |

1143,9 |

3094,8 |

31,9 |

860,4 |

1080,7 |

1348,3 |

276,0 |

7836,0 |

687,0 |

1,38 |

71,8 |

21389,4 |

22149,5 |

29985,5 |

7635,1 |

37620,6 |

8463,9 |

46084,5 |

4360,2 |

|

10 |

10,09 |

90 |

1143,9 |

3094,8 |

31,9 |

860,4 |

1044,1 |

1348,3 |

276,0 |

7799,3 |

655,5 |

1,38 |

71,8 |

20409,7 |

21138,4 |

28937,7 |

7635,1 |

36572,8 |

8076,3 |

44649,1 |

4427,2 |

|

11 |

9,76 |

90 |

1143,9 |

3094,8 |

31,9 |

860,4 |

1019,7 |

1348,3 |

276,0 |

7774,9 |

634,6 |

1,38 |

71,8 |

19756,6 |

20464,3 |

28239,2 |

7635,1 |

35874,3 |

7817,8 |

43692,1 |

4475,5 |

|

12 |

9,68 |

90 |

1143,9 |

3094,8 |

31,9 |

860,4 |

1013,6 |

1348,3 |

276,0 |

7768,8 |

629,3 |

1,38 |

71,8 |

19593,3 |

20295,8 |

28064,6 |

7635,1 |

35699,7 |

7753,2 |

43452,9 |

4488,1 |

|

13 |

9,52 |

90 |

1143,9 |

3094,8 |

31,9 |

860,4 |

1001,3 |

1348,3 |

276,0 |

7756,6 |

618,8 |

1,38 |

71,8 |

19266,8 |

19958,7 |

27715,3 |

7635,1 |

35350,4 |

7624,0 |

42974,4 |

4513,9 |

|

14 |

9,44 |

90 |

1143,9 |

3094,8 |

31,9 |

860,4 |

995,2 |

1348,3 |

276,0 |

7750,5 |

613,6 |

1,38 |

71,8 |

19103,5 |

19790,2 |

27540,7 |

7635,1 |

35175,8 |

7559,4 |

42735,2 |

4527,1 |

|

15 |

9,36 |

90 |

1143,9 |

3094,8 |

31,9 |

860,4 |

989,1 |

1348,3 |

276,0 |

7744,4 |

608,3 |

1,38 |

71,8 |

18940,2 |

19621,7 |

27366,1 |

7635,1 |

35001,2 |

7494,8 |

42495,9 |

4540,6 |

|

Всего |

201,06 |

|

16904,3 |

45832,9 |

478,2 |

12754,4 |

19428,6 |

20223,8 |

4140,0 |

119762,1 |

13068,8 |

20,7 |

1076,4 |

406887,7 |

421053,6 |

540815,7 |

114526,7 |

655342,5 |

161008,1 |

930877,3 |

4629,9 |

Таблица 7.5 – Эксплуатационные затраты на добычу нефти по горизонтальной скважине

|

Год |

Добыча нефти, тыс. т |

Добыча жидкости, тыс. т |

Текущие затраты, тыс. руб. |

Платежи и налоги, относимые на себестоимость, тыс. руб. |

ИТОГО текущих затрат без АО, тыс. руб. |

АО, тыс. руб. |

Итого затрат на доб нефти, тыс. руб. |

Затраты на транспорт нефти, тыс. руб. |

Эксплуатац. затраты с учетом транспорта, тыс. руб. |

Себестоимость добычи и транспорта 1т. нефти, руб. | |||||||||||

|

расходы на энергию по извлечению нефти, руб./т. жидкости |

расходы по искусственному воздействию на пласт |

расходы на оплату труда |

расходы по сбору и транспорту нефти и газа |

расходы по технологической подготовке нефти |

расходы на содержание и эксплуатацию оборудования |

ФЗП |

ИТОГО прямых затрат |

страховой фонд |

ФСС |

ЕСН |

НДПИ |

ИТОГО платежей и налогов | |||||||||

|

1 |

127,8 |

180 |

2287,8 |

5748,0 |

31,9 |

1542,6 |

9952,7 |

1348,3 |

276,0 |

19563,0 |

8307,0 |

1,38 |

71,8 |

258631,7 |

267011,8 |

286574,8 |

15181,7 |

301756,5 |

102342,2 |

404098,8 |

3162,0 |

|

2 |

120,1 |

270 |

3431,7 |

8401,2 |

31,9 |

2224,8 |

9366,6 |

1348,3 |

276,0 |

23456,2 |

7803,5 |

1,38 |

71,8 |

242957,0 |

250833,7 |

274289,9 |

15181,7 |

289471,6 |

96139,7 |

385611,2 |

3212,0 |

|

3 |

85,7 |

270 |

3431,7 |

8401,2 |

31,9 |

2224,8 |

6765,4 |

1348,3 |

276,0 |

20855,0 |

5569,5 |

1,38 |

71,8 |

173400,8 |

179043,4 |

199898,4 |

15181,7 |

215080,1 |

68615,8 |

283695,9 |

3311,0 |

|

4 |

81,0 |

270 |

3431,7 |

8401,2 |

31,9 |

2224,8 |

6408,2 |

1348,3 |

276,0 |

20497,8 |

5262,7 |

1,38 |

71,8 |

163849,0 |

169184,8 |

189682,7 |

15181,7 |

204864,4 |

64836,1 |

269700,5 |

3331,1 |

|

5 |

29,2 |

270 |

3431,7 |

8401,2 |

31,9 |

2224,8 |

2492,7 |

1348,3 |

276,0 |

16582,3 |

1899,8 |

1,38 |

71,8 |

59147,3 |

61120,2 |

77702,5 |

15181,7 |

92884,2 |

23405,0 |

116289,2 |

3978,8 |

|

6 |

28,0 |

270 |

3431,7 |

8401,2 |

31,9 |

2224,8 |

2396,6 |

1348,3 |

276,0 |

16486,2 |

1817,2 |

1,38 |

71,8 |

56575,7 |

58466,0 |

74952,1 |

15181,7 |

90133,8 |

22387,4 |

112521,2 |

4024,9 |

|

7 |

26,2 |

270 |

3431,7 |

8401,2 |

31,9 |

2224,8 |

2263,8 |

1348,3 |

276,0 |

16353,4 |

1703,1 |

1,38 |

71,8 |

53024,4 |

54800,6 |

71154,0 |

15181,7 |

86335,7 |

20982,1 |

107317,8 |

4095,9 |

|

8 |

25,4 |

270 |

3431,7 |

8401,2 |

31,9 |

2224,8 |

2204,2 |

1348,3 |

276,0 |

16293,8 |

1652,0 |

1,38 |

71,8 |

51432,4 |

53157,5 |

69451,4 |

15181,7 |

84633,1 |

20352,2 |

104985,2 |

4130,9 |

|

9 |

20,8 |

270 |

3431,7 |

8401,2 |

31,9 |

2224,8 |

1856,2 |

1348,3 |

276,0 |

15945,8 |

1353,0 |

1,38 |

71,8 |

42125,6 |

43551,8 |

59497,6 |

15181,7 |

74679,3 |

16669,4 |

91348,7 |

4388,4 |

|

10 |

16,4 |

270 |

3431,7 |

8401,2 |

31,9 |

2224,8 |

1521,9 |

1348,3 |

276,0 |

15611,5 |

1065,9 |

1,38 |

71,8 |

33186,2 |

34325,2 |

49936,7 |

15181,7 |

65118,4 |

13132,0 |

78250,4 |

4771,8 |

|

11 |

12,3 |

270 |

3431,7 |

8401,2 |

31,9 |

2224,8 |

1210,5 |

1348,3 |

276,0 |

15300,1 |

798,4 |

1,38 |

71,8 |

24859,0 |

25730,6 |

41030,7 |

15181,7 |

56212,4 |

9836,9 |

66049,2 |

5376,9 |

|

12 |

8,0 |

270 |

3431,7 |

8401,2 |

31,9 |

2224,8 |

885,3 |

1348,3 |

276,0 |

14974,9 |

519,2 |

1,38 |

71,8 |

16164,5 |

16756,8 |

31731,7 |

15181,7 |

46913,4 |

6396,4 |

53309,8 |

6674,2 |

|

13 |

4,8 |

270 |

3431,7 |

8401,2 |

31,9 |

2224,8 |

642,6 |

1348,3 |

276,0 |

14732,2 |

310,7 |

1,38 |

71,8 |

9674,2 |

10058,1 |

24790,3 |

15181,7 |

39972,0 |

3828,1 |

43800,1 |

9162,4 |

|

14 |

3,0 |

135 |

1715,9 |

4421,4 |

31,9 |

1201,5 |

507,9 |

1348,3 |

276,0 |

7878,5 |

195,0 |

1,38 |

71,8 |

6071,2 |

6339,3 |

14217,8 |

15181,7 |

29399,5 |

2402,4 |

31801,9 |

10600,6 |

|

15 |

2,6 |

68 |

864,3 |

2446,3 |

31,9 |

693,6 |

477,6 |

1348,3 |

276,0 |

4513,7 |

169,0 |

1,38 |

71,8 |

5261,7 |

5503,8 |

10017,5 |

15181,7 |

25199,2 |

2082,1 |

27281,3 |

10492,8 |

|

Всего |

591,2 |

|

46048,3 |

113430,5 |

478,2 |

30135,3 |

48952,1 |

20223,8 |

4140,0 |

239044,4 |

38426,0 |

20,7 |

1076,4 |

1196360,5 |

1235883,6 |

1474928,0 |

227725,5 |

1702653,5 |

473407,7 |

2403786,8 |

4066,2 |

Таблица 7.6 – Расчет прибыли от реализации нефти по наклонно-направленной скважине

|

Показатели |

Выручка от реализации |

Эксплуатационные затраты |

Прибыль от продаж |

Налог на имущество |

Налогооблагаемая прибыль |

Налог на прибыль |

Чистая прибыль |

Остаточная стоимость ОПД |

|

2009 год |

138450,00 |

76907,75 |

61542,25 |

2507,05 |

59035,20 |

11807,04 |

47228,16 |

113956,96 |

|

2010 год |

130059,09 |

74075,34 |

55983,75 |

2339,08 |

53644,67 |

10728,93 |

42915,74 |

106321,84 |

|

2011 год |

123765,91 |

71204,48 |

52561,42 |

2182,36 |

50379,06 |

10075,81 |

40303,25 |

99198,28 |

|

2012 год |

116948,30 |

68094,39 |

48853,90 |

2036,14 |

46817,76 |

9363,55 |

37454,21 |

92552,00 |

|

2013 год |

105410,80 |

62831,16 |

42579,64 |

1899,72 |

40679,91 |

8135,98 |

32543,93 |

86351,01 |

|

2014 год |

96495,45 |

58764,12 |

37731,34 |

1772,44 |

35958,90 |

7191,78 |

28767,12 |

80565,49 |

|

2015 год |

75518,18 |

49194,60 |

26323,58 |

1653,69 |

24669,89 |

4933,98 |

19735,92 |

75167,61 |

|

2016 год |

75518,18 |

49194,60 |

26323,58 |

1542,89 |

24780,69 |

4956,14 |

19824,55 |

70131,38 |

|

2017 год |

68700,57 |

46084,51 |

22616,06 |

1439,52 |

21176,54 |

4235,31 |

16941,23 |

65432,57 |

|

2018 год |

65553,98 |

44649,08 |

20904,90 |

1343,07 |

19561,83 |

3912,37 |

15649,46 |

61048,59 |

|

2019 год |

63456,25 |

43692,13 |

19764,12 |

1253,08 |

18511,04 |

3702,21 |

14808,83 |

56958,34 |

|

2020 год |

62931,82 |

43452,89 |

19478,93 |

1169,13 |

18309,80 |

3661,96 |

14647,84 |

53142,13 |

|

2021 год |

61882,95 |

42974,42 |

18908,54 |

1090,80 |

17817,74 |

3563,55 |

14254,19 |

49581,60 |

|

2022 год |

61358,52 |

42735,18 |

18623,34 |

1017,71 |

17605,63 |

3521,13 |

14084,51 |

46259,64 |

|

2023 год |

60834,09 |

42495,94 |

18338,15 |

949,53 |

17388,63 |

3477,73 |

13910,90 |

43160,24 |

|

Итого |

1306884,09 |

816350,58 |

490533,51 |

24196,21 |

466337,30 |

93267,46 |

373069,84 |

1099827,68 |

Таблица 7.7 – Расчет прибыли от реализации нефти по горизонтальной

скважине

|

Показатели |

Выручка от реализации |

Эксплуатационные затраты |

Прибыль от продаж |

Налог на имущество |

Налогооблагаемая прибыль |

Налог на прибыль |

Чистая прибыль |

Остаточная стоимость ОПД |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

2009 год |

830700,00 |

404098,78 |

426601,22 |

4985,04 |

421616,19 |

84323,24 |

337292,95 |

226592,56 |

|

2010 год |

780354,55 |

385611,24 |

394743,30 |

4651,04 |

390092,27 |

78018,45 |

312073,81 |

211410,86 |

|

2011 год |

556946,59 |

283695,91 |

273250,69 |

4339,42 |

268911,27 |

53782,25 |

215129,01 |

197246,33 |

|

2012 год |

526267,33 |

269700,49 |

256566,84 |

4048,68 |

252518,16 |

50503,63 |

202014,53 |

184030,83 |

|

2013 год |

189975,43 |

116289,20 |

73686,22 |

3777,42 |

69908,81 |

13981,76 |

55927,05 |

171700,76 |

|

2014 год |

181715,63 |

112521,21 |

69194,42 |

3524,33 |

65670,09 |

13134,02 |

52536,07 |

160196,81 |

|

2015 год |

170309,23 |

107317,78 |

62991,45 |

3288,20 |

59703,25 |

11940,65 |

47762,60 |

149463,62 |

|

2016 год |

165196,02 |

104985,21 |

60210,81 |

3067,89 |

57142,92 |

11428,58 |

45714,34 |

139449,56 |

Продолжение табл. 7.7

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

2017 год |

135303,41 |

91348,65 |

43954,76 |

2862,34 |

41092,41 |

8218,48 |

32873,93 |

130106,44 |

|

2018 год |

106590,77 |

78250,38 |

28340,39 |

2670,56 |

25669,82 |

5133,96 |

20535,86 |

121389,31 |

|

2019 год |

79844,74 |

66049,25 |

13795,50 |

2491,64 |

11303,86 |

2260,77 |

9043,09 |

113256,23 |

|

2020 год |

51918,75 |

53309,83 |

-1391,08 |

2324,70 |

-3715,78 |

-743,16 |

-2972,62 |

105668,06 |

|

2021 год |

31072,59 |

43800,13 |

-12727,54 |

2168,94 |

-14896,48 |

-2979,30 |

-11917,19 |

98588,30 |

|

2022 год |

19500,00 |

31801,94 |

-12301,94 |

2023,62 |

-14325,56 |

-2865,11 |

-11460,45 |

91982,88 |

|

2023 год |

16900,00 |

27281,27 |

-10381,27 |

1888,04 |

-12269,31 |

-2453,86 |

-9815,45 |

85820,03 |

|

Итого |

3842595,03 |

2176061,26 |

1666533,77 |

48111,86 |

1618421,92 |

323684,38 |

1294737,53 |

2186902,58 |

Результаты оценки коммерческой эффективности строительства наклонно-направленной и горизонтальной скважин приведены в табл. 7.8, 7.9, 7.10.

Капитальные вложения по наклонно-направленной скважине составили 153956,96 тыс. руб., по горизонтальной – 266592,56 тыс. руб., чистый дисконтированный доход 168446,12 тыс. руб. и 878510,48 тыс. руб. соответственно, индекс доходности по наклонно-направленной скважине – 2,48 руб., по горизонтальной – 4,88 руб. на 1 рубль капитальных вложений, внутренняя норма доходности по наклонно-направленной скважине составила 40%, по горизонтальной – 141%, срок окупаемости наклонно-направленной скважины – 3,53 года, а горизонтальной – 1,65 года.

Результаты расчета показали, что капитальные вложения в бурение горизонтальной скважины по сравнению с наклонно-направленной увеличились на 112635,6 тыс. руб., чистый дисконтированный доход увеличился на 710064,36 тыс. руб., индекс доходности увеличился на 2,4 руб., а срок окупаемости уменьшился на 1,88 года.