Экономика предприятия и организация производства

.pdfВысший

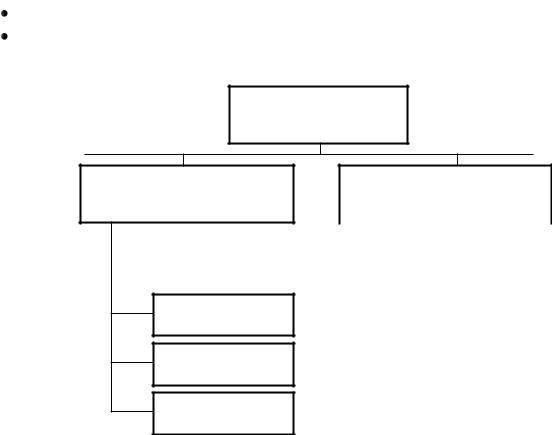

руководитель

Финансовый директор

Финансовый отдел

ПЭО

ОТиЗ

Экономическая

лаборатория

Главный бухгалтер

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Зам. главного бухгалтера по учету основных фондов |

|

|

|

Зам. главного бухгалтера по учету себестоимости |

|

|

|

|

Зам. главного бухгалтера по учету заработной платы |

|

|

|

Зам. главного бухгалтера по внешнеэкономической деятельности |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бухгалтерия

Принятые на схеме обозначения:

ПЭО – планово-экономический отдел; ОтиЗ – отдел труда и заработной платы

Рис. 32. Функциональная подсистема управления финансами предприятия

ФПУ социальной сферой и внутренней средой предприятия

К числу функций, выполняемых данной подсистемой относятся вопросы, связанные с социальным развитием трудового коллектива и соблюдением дисциплины и внутреннего распорядка предприятия.

В состав ФПУ социальной сферой и внутренней средой (рис. 33) входит ряд подразделений, возглавляемых заместителем директора по социальному развитию и быту:

отдел строительства жилья (ОСтрЖ); отдел социального развития (ОСоцР);

отдел детских дошкольных учреждений (ОДДУ);

151

жилищно-коммунальный отдел (ЖКО); учреждения здравоохранения, общественного питания, спортивные сооружения, клубы и т.п.

Высший

руководитель

Зам. директора по социальному развитию и быту

Помощник директора – на-

чальник СБиР

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОСтрЖ |

|

|

|

|

ОСтрЖ |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОСоцР

ОДДУ

ЖКО

Принятые на схеме обозначения:

ОСтрЖ – отдел строительства жилья; ОСоцР – отдел социального развития; ОДДУ – отдел детских дошкольных учреждений; ЖКО – жилищно-коммунальный отдел; СБиР –

служба безопасности и режима

Контрольные вопросы

Рис. 33. Функциональная подсистема управления социальной сферой и внутренней средой предприятия

Службу обеспечения внутренней безопасности и режима предприятия возглавляет соответствующий помощник директора. В его подчинении находятся подразделения службы безопасности и режима (СБИР).

Задание

Изобразите на одном рисунке (налисте бумаги формата А2) одновременно все изученные Вами функциональные подсистемы управления предприятием (полную организационную структуру предприятия). Подумайте, как ее можно усовершенствовать? Ваши предложения обоснуйте и изложите в письменной форме.

152

Результаты выполнения данного задания оформите в виде самостоятельной работы.

Задание

Используя INTERNET и другие источники информации соберите сведения об организационных структурах некоторых крупнейших зарубежных компаниях– конкурентах Минского тракторного завода (фирм AGCO, John Deere, CNH и др.). Сопоставьте их друг с другом и со структурой Минского тракторного завода, которая изображена Вами в результате выполнения предыдущего задания. Выявите сходства и обозначьте различия. Результат выполнения задания оформите в виде аналитического обзора в тетради.

Контрольные вопросы

1.Что такое производственный процесс, технологическая операция?

2.Какие виды производственных процессов и технологических операций Вам известны?

3.Что такое организация производственной деятельности? Какие принципы лежат в ее основе?

4.Перечислите основные формы организации производства?

5.Что такое концентрация производства? Какие показатели используются для оценки уровня концентрации производства в промышленности?

6.Что такое специализация производства? Какие формы специализации применяются в промышленности?

7.Перечислите основные показатели специализации производства.

8.Почему стандартизация и унификация являются предпосылками для специализации производства?

9.Почему кооперирование производства считается прямым и неизбежным следствием его специализации? Какие виды кооперирования производства Вам известны?

10.Перечислите основные показатели кооперирования производства.

11.В чем заключается смысл комбинирования производства? Какие предпосылки и признаки комбинирования Вы знаете.

12.Назовите основные формы кооперирования.

13.Какие показатели применяются для оценки уровня комбинирования?

14.Перечислите известные Вам разновидности промышленных комбинатов. Какие формы комбинирования применяются на каждом из них?

15.Чем характеризуется производственный цикл предприятия?

16.В каких единицах измеряется длина производственного цикла?

17.Как определяется продолжительность производственного цикла?

18.Какие виды перерывов в работе Вы знаете?

19.Охарактеризуйте основные виды движения предметов труда в процессе производства?

20.Как рассчитывается коэффициент серийности производства (коэффициент специализации рабочих мест)?

153

21.Как влияет коэффициент серийности производства на его тип? Почему в условиях массового производства коэффициент серийности минимален?

22.В чем заключаются сходства и различия аренды и лизинга?

23.Какие виды аренды Вам известны?

24.Какие виды лизинга Вы знаете? Чем отличаются они друг от друга?

25.К какому технологическому укладу можно отнести современную национальную экономику Республики Беларусь? Обоснуйте свой ответ.

26.Какой смысл имеют термины «инновация», «инновационная инфраструктура», «инжиниринг», «реинжиниринг», «инвестиции»?

21.Какие две основные группы методов оценки эффективности инвестиционных проектов используются в настоящее время?

22.В чем смысл применения операции дисконтирования при осуществлении оценки эффективности инвестиционных проектов?

23.Почему метод индекса прибыльности инвестиционного проекта является следствием метода чистой текущей стоимости? В чем специфические особенности названных методов?

24.В чем заключается практический смысл использования показателя внутренней нормы прибыли?

25.Каков порядок использования коэффициента эффективности инвестиции? Как он определяется?

26.Почему осуществление инвестиционного проекта всегда связано с риском? Какие методы анализа риска инвестиционных проектов применяются в настоящее время?

27.Охарактеризуйте функцию планирования на предприятии? По каким направлениям осуществляется планирование деятельности предприятия?

28.Что такое план? Какие виды планов Вам известны?

29.Какие разделы включает в себя техпромфинплан промышленного предприятия?

30.Из каких разделов состоит бизнес-план предприятия?

31.Что такое структура организации? Из чего складывается характеристика структуры организации?

32.Что такое разделение труда? Какие виды разделения труда Вам известны? Как влияет процесс разделения труда на сложность структуры организации?

33.Какие виды связей бывают в организации? Охарактеризуйте положительные и отрицательные стороны неформальных связей.

34.Что такое охват контролем? Какова оптимальная величина охвата контролем? От каких факторов она зависит?

35.Что такое департаментализация? Назовите и кратко охарактеризуйте известные Вам виды департаментализации.

36.Каков смысл понятий централизации и децентрализации?

37.Зачем нужны горизонтальные связи в организации? Какие формы горизонтальных связей Вам известны?

38.Каковы принципы построения и особенности линейных организационных структур? С какой целью в их состав вводятся штабы?

39.Каковы преимущества и недостатки функциональных организационных структур?

154

40.В каких случаях эффективны и малоэффективны линейно-функциональные организационные структуры?

41.Какие основные виды дивизиональных организационных структур Вам известны? Когда целесообразно их применение?

42.Каким образом в современных организациях осуществляется выполнение различных проектов?

43.Как реализуется принцип двойного руководства в матричных организационных структурах? Каковы их достоинства и недостатки?

44.В чем основной смысл использования сетевых организационных структур?

45.Какие виды сетевых организационных структур Вам известны? Кратко охарактеризуйте каждый из них.

46.Перечислите основные виды функциональных подсистем управления современного промышленного предприятия.

47.Какие функции выполняют и какие подразделения возглавляют такие менеджеры высшего звена, как технический, коммерческий, финансовый, директор производства, директор по качеству, маркетинг-директор, главный инженер, главный бухгалтер

48.Перечислите функции службы маркетинга.

49.Какие показатели качества Вам известны?

50.Расскажите о системе международных стандартов ISO 9000 (ISO 14000).

51.Что такое петля качества? Из каких элементов она состоит?

4. ОЦЕНКА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

4.1. ИЗДЕРЖКИ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ (СЕБЕСТОИМОСТЬ) ПРОДУКЦИИ И ИХ КЛАССИФИКАЦИЯ

Вусловиях формирования рыночных отношений снижение себестоимости (издержек производства и реализации) продукции приобретает особую значимость, поскольку оно во многом определяет конкурентоспособность предприятия.

Себестоимость продукции – это стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов,

атакже других затрат на ее производство и реализацию.

Всебестоимость продукции включаются затраты, связанные со следующими элементами:

с производством продукции, обусловленные технологией и организацией производства;

с производством продукции, обусловленные технологией и организацией производства;  с подготовкой и освоением производства;

с подготовкой и освоением производства;

155

с совершенствованием технологии и организацией производства (затраты некапитального характера);

с совершенствованием технологии и организацией производства (затраты некапитального характера);

сизобретательством и рационализаторством;

собслуживанием производственного процесса;

суправлением производством;

сподготовкой и переподготовкой кадров;

сотчислением на социальные нужды (соцстрах, пенсионные фонды, фонд занятости и т.д.).

Всебестоимость продукции не включаются затраты, связанные с благоустройством территорий, содержанием культурно-бытовых объектов, оказанием помощи сельскому хозяйству, а также с работами, выполняемыми за счет прибыли предприятия.

Впрактике работы современных предприятий используется два вида классификации затрат:

1)группировку затрат по статьям калькуляции;

2)группировку затрат по элементам затрат.

Группировка затрат по статьям калькуляции (калькулирование

себестоимости продукции) не является общепринятой и может изменяться в зависимости от характера, структуры предприятия, отрасли и т.д. Калькулирование себестоимости продукции носит рекомендательный характер.

Для предприятий машиностроительного комплекса используется следующая группировка затрат по статьям калькуляции:

1)сырье и материалы (за вычетом отходов);

2)покупные изделия, полуфабрикаты и услуги, получаемые по кооперации;

3)основная зарплата производственных рабочих;

4)дополнительная зарплата производственных рабочих;

5)отчисления на социальное страхование с зарплаты (основной и дополнительной) производственных рабочих;

6)расходы на подготовку и освоение производства;

7)расходы на содержание и эксплуатацию оборудования;

8)цеховые расходы;

9)общезаводские расходы;

10)потери от брака;

11)внепроизводственные расходы.

Сумма статей с 1 по 8 представляет собой цеховую себестои-

мость. Цеховая себестоимость плюс сумма статей 9 и 10 составляют

156

производственную себестоимость. Сумма всех статей калькуляции – полная себестоимость продукции.

Группировка затрат по элементам затрат отражает их экономическое содержание и имеет общепринятый характер. При использовании данного метода в себестоимость продукции включаются:

1)материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда;

2)отчисления на социальные нужды;

3)амортизация основных фондов

3) прочие затраты (налоги, сборы, отчисления в специальные фонды, платежи по кредитам, затраты на командировки, услуги связи и т.д.).

4.2. ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

Прибыль предприятия является важнейшим показателем эффективности его деятельности, источником финансирования производственных и социальных расходов, дополнительного вознаграждения работников.

Для оценки деятельности предприятия используют следующие виды прибыли:

валовую прибыль; налогооблагаемую прибыль; чистую прибыль.

Валовая прибыль предприятия представляет собой сумму прибыли от реализации продукции (работ, услуг), прибыли от реализации основных фондов и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Расшифруем содержание элементов, входящих в валовую прибыль:

прибыль от реализации продукции (работ, услуг) исчисляется в ви-

прибыль от реализации продукции (работ, услуг) исчисляется в ви-

де разницы между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг);

прибыль от реализации основных фондов и иного имущества пред-

прибыль от реализации основных фондов и иного имущества пред-

приятия определяется как разница между продажной ценой и остаточной стоимостью этих фондов и имущества, увеличенной на индекс инфляции.

157

доходы и расходы от внереализационных операций включают в се-

доходы и расходы от внереализационных операций включают в се-

бя доходы (расходы) от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы по ценным бумагам (акциям, облигациям,, а также штрафы, пени, неустойки, убытки от снижения безнадежной дебетовой задолженности, судебные издержки на арбитражные сборы.

Налогооблагаемая прибыль – это валовая прибыль, уменьшенная на сумму дивидендов, резервов и льгот. Налогооблагаемая прибыль является базой для исчисления налога на прибыль по ставке налога на прибыль.

Чистая прибыль – часть валовой прибыли после выплаты налогов и других обязательных платежей. Чистая прибыль остается в распоряжении предприятия и используется для его технического совершенствования, расширения производства и социального развития.

Абсолютный размер прибыли характеризует экономический эффект, эффективность работы предприятия определяется рентабельностью. Различают следующие виды рентабельности:

рентабельность производственной деятельности – отношение прибыли (валовой, налогооблагаемой, чистой) к полной себестоимости продукции;

рентабельность производственной деятельности – отношение прибыли (валовой, налогооблагаемой, чистой) к полной себестоимости продукции;

рентабельность продаж – отношение прибыли от реализации продукции (работ, услуг) или чистой прибыли к сумме полученной выручки;

рентабельность продаж – отношение прибыли от реализации продукции (работ, услуг) или чистой прибыли к сумме полученной выручки;  рентабельность капитала – отношение прибыли (валовой, нало-

рентабельность капитала – отношение прибыли (валовой, нало-

гооблагаемой, чистой) к среднегодовой стоимости капитала (основного, оборотного и др.).

Задание

Используя периодические научные и научно-популярные издания, соберите информацию о динамике изменения уровней рентабельности, прибыльности и числе убыточных отечественных предприятий за последние 10-12 лет. Охарактеризуйте выявленные тенденции и попытайтесь дать объяснения их причин. Результат выполнения задания оформите в виде самостоятельной работы в тетради.

4.3. НАЛОГООБЛОЖЕНИЕ ПРЕДПРИЯТИЙ

Одним из важнейших видов регулирования государством экономических процессов является проводимая им налоговая политика, связанная с определением и выполнением условий и порядка взимания налогов.

158

Налоги (в отечественном налоговом законодательстве синонимы – «пошлины», «сборы») – это обязательные взносы (платежи) в бюджеты соответствующих уровней или во внебюджетные фонды, осуществляемые налогоплательщиками в порядке и на условиях, определенных законодательными актами. Налоговые поступления являются важнейшим источником формирования государственных финансов и по образному сравнению представляют собой «кровеносную артерию» бюджетно-финансовой системы любой страны.

Налоги выполняют ряд функций, среди которых:

фискальная, обусловленная сущностью налогов как обязательных и безвозмездных платежей;

фискальная, обусловленная сущностью налогов как обязательных и безвозмездных платежей;

распределительная, связанная с возможностью последующего перераспределения государством полученных от налогоплательщиков средств;

распределительная, связанная с возможностью последующего перераспределения государством полученных от налогоплательщиков средств;

стимулирующая, обусловленная возможностью предоставления тех или иных налоговых льгот субъектам хозяйствования и направления тем самым их деятельности в русло избранных в обществе приоритетов.

стимулирующая, обусловленная возможностью предоставления тех или иных налоговых льгот субъектам хозяйствования и направления тем самым их деятельности в русло избранных в обществе приоритетов.

Традиционная классификация налогов предусматривает их группировку следующим образом:

по учету особенностей объектов налогообложения налоги бывают прямые (подоходно-имущественные) и косвенные (налоги на потребление). Прямые налоги взимаются в процессе приобретения и накопления материальных благ, их плательщиком в итоге является владелец (приобретатель) имущества или дохода. Косвенные налоги, в конечном счете, оплачивает потребитель продукции, поскольку взимаются они в процессе потребления материальных благ. В Республике Беларусь на долю косвенных налогов приходится около 75% всех налоговых поступлений, остальное – прямые налоги. Некоторые авторы предлагают выделять в особую группу смешанных налогов обязательные платежи, сочетающие в себе признаки прямых и косвенных сборов;

по учету особенностей объектов налогообложения налоги бывают прямые (подоходно-имущественные) и косвенные (налоги на потребление). Прямые налоги взимаются в процессе приобретения и накопления материальных благ, их плательщиком в итоге является владелец (приобретатель) имущества или дохода. Косвенные налоги, в конечном счете, оплачивает потребитель продукции, поскольку взимаются они в процессе потребления материальных благ. В Республике Беларусь на долю косвенных налогов приходится около 75% всех налоговых поступлений, остальное – прямые налоги. Некоторые авторы предлагают выделять в особую группу смешанных налогов обязательные платежи, сочетающие в себе признаки прямых и косвенных сборов;  по специфике распределения взысканных сумм различают закреп-

по специфике распределения взысканных сумм различают закреп-

ленные и регулирующие налоги. Закрепленные налоги на длительный срок закреплены в качестве доходного источника конкретного бюджета или внебюджетного фонда (например, подоходный налог как сбор в местный бюджет), в то время как регулирующие налоги ежегодно перераспределяются между бюджетами различных уров-

159

ней (акцизы, налог на добавленную стоимость (НДС), налог на прибыль и др.);

по уровню управления и направлениям поступления выделяют государственные и местные налоги. Государственные (республиканские) налоги могут поступать не только в республиканский, но и в местные бюджеты (НДС, налог на прибыль, акцизы и др.), в то время как местные – исключительно в местные бюджеты (налог с продаж, сборы за услуги и т.п.);

по уровню управления и направлениям поступления выделяют государственные и местные налоги. Государственные (республиканские) налоги могут поступать не только в республиканский, но и в местные бюджеты (НДС, налог на прибыль, акцизы и др.), в то время как местные – исключительно в местные бюджеты (налог с продаж, сборы за услуги и т.п.);

по порядку использования различают общие и целевые налоги. Общие налоги расходуются в целях финансирования общегосударственных мероприятий и программ, а целевые – зачисляются в целевые бюджетные или внебюджетные фонды.

по порядку использования различают общие и целевые налоги. Общие налоги расходуются в целях финансирования общегосударственных мероприятий и программ, а целевые – зачисляются в целевые бюджетные или внебюджетные фонды.

Существуют и другие принципы деления налогов на виды – по субъекту налогообложения (налоги с физических и юридических лиц), по объекту налогообложения (налоги от выручки, фонда заработной платы, прибыли, имущественные налоги и т.п.), по периодичности уплаты (регулярные и разовые сборы), по методу налогообложения (равные, пропорциональные, прогрессивные и регрессивные налоги) и т.п.

Общая характеристика налоговой системы Республики Беларусь

В настоящее время всю совокупность действующих в Республике Беларусь налогов (всего около 30 видов) в зависимости от выполняемых ими функций и источников их уплаты принято дифференцировать на 7 групп.

1. Налоги и отчисления, уплачиваемые из выручки от реализации продукции (работ, услуг), в том числе:

налог на добавленную стоимость (НДС), являющийся важнейшим доходным источником бюджета (по данным за 2001 г. его доля составляет 25,3% в доходах бюджета и 8,8% – в ВВП). НДС – косвенный налог, объектом которого является добавленная стоимость, субъектами – юридические лица всех форм собственности независимо от отраслевой принадлежности. С 2000 г. НДС в Республике Беларусь исчисляется методом косвенного вычитания (методом счета-фактуры или зачетным методом) по выражению:

налог на добавленную стоимость (НДС), являющийся важнейшим доходным источником бюджета (по данным за 2001 г. его доля составляет 25,3% в доходах бюджета и 8,8% – в ВВП). НДС – косвенный налог, объектом которого является добавленная стоимость, субъектами – юридические лица всех форм собственности независимо от отраслевой принадлежности. С 2000 г. НДС в Республике Беларусь исчисляется методом косвенного вычитания (методом счета-фактуры или зачетным методом) по выражению:

НДС С (В З ) /100%, |

(44) |

где В – выпуск продукции (товаров, работ, услуг), руб.; З – затраты на производство продукции, руб.; С – налоговая ставка, %.

160