Горев. Микроэкономика

.pdfГЛАВА 8. ПРОИЗВОДСТВЕННЫЕ ИЗДЕРЖКИ

§ 1. Производственные издержки и их виды. Понятие основного и оборотного капитала

Производственные издержки – это затраты, ко-

торые несет производитель в процессе создания про-

дукта или услуги. Процесс производства предполагает взаимодействие фирмы как замкнутой организации с внешней средой. Фирма получает из внешней среды ресурсы и отдает во внешнюю среду продукт. Вследствие этого издержки производства имеют многогранную структуру, которую следует рассматривать не только с позиций внутренней среды фирмы, но и с позиций внешней среды, т.е. общества.

Частные и общественные издержки

Частные издержки – это издержки отдельной фирмы, отдельного производителя. Но поскольку любое производство связано с воздействием на окружающую среду, могут возникать так называемые отрицательные внешние эф- фекты. Отрицательные внешние эффекты – это затраты ресурсов, не включенные в цену продукта. По сути, это ущерб, нанесенный третьим лицам, которые не участвуют ни в производстве, ни в потреблении данного продукта (например, загрязненный воздух, отравленная вода, шум и т.п.)1. Общество вынуждено тратить часть ресурсов на нейтрализацию отрицательных внешних эффектов, поэтому издержки общества на производство какого-либо продукта, как правило, выше, чем частные издержки.

Общественные издержки включают в себя помимо частных издержек также и отрицательные внешние эффекты.

1 Внешние эффекты могут быть и положительными, в виде дополнительных выгод, полученных обществом от производства того или иного продукта, но не оплаченных им. Подробнее внешние эффекты мы будем рассматривать в гл. 16 данного пособия.

151

Глава 8. Производственные издержки

Индивидуальные и общественнонеобходимые издержки

Индивидуальные издержки – это уровень затрат на производство единицы продукта у конкретного производителя. На каждом предприятии существуют свои, специфические условия производства. Даже у производителей одинаковых товаров может применяться различное по эффективности оборудование, могут быть различия в уровне квалификации рабочих, в качестве управленческих решений и т.п. В силу этого у различных производителей одинаковых товаров индивидуальные издержки на производство единицы продукта будут разными.

В гл. 4, анализируя свойства товара, мы выяснили, что на рынке товар оценивается потребителем не по фактическим затратам на его производство, а исходя из его потребительной ценности. Одинаковые товары оцениваются потребителями одинаково, независимо от различий в индивидуальных затратах на их производство. И как стоимость на рынке проявятся не индивидуальные затраты на производство товара, а общественнонеобходимые.

Общественнонеобходимые издержки – это затраты на производство товара, которые общество в лице конкретного покупателя готово оплатить производителю.

Бухгалтерские и экономические издержки

Бухгалтерские издержки – это фактические затраты производителя на оплату внешних ресурсов. Задача бухгалтера – документально зафиксировать факт совершенных сделок. Поэтому бухгалтерские издержки иногда называют явными издержками. Бухгалтерская прибыль рассчитывается как разница между выручкой от реализации товаров и бухгалтерскими издержками.

В реальной практике при принятии решений о вариантах использования ресурсов фирме, кроме бух-

152

§ 1. Производственные издержки и их виды

галтерских издержек, следует учитывать и так называемые альтернативные издержки. Альтернативные издержки представляют собой выгоды, которые фирма могла бы иметь от иных вариантов использования ресурсов, но от которых она отказалась в пользу данного варианта. Поскольку альтернативные издержки гипотетические, они носят неявный характер. Экономисты в своей практике обязаны сопоставлять различные варианты развития фирмы и прогнозировать результаты принимаемых решений, поэтому у них иной, чем у бухгалтеров, подход к понятию издержек.

Экономические издержки включают в себя как бухгалтерские, так и альтернативные издержки. Соответственно экономическая прибыль меньше бухгалтерской на величину альтернативных издержек. По сути, она показывает преимущество данного варианта развития фирмы перед другими вариантами.

В структуру экономических издержек входит нор- мальная прибыль – вознаграждение за предпринимательскую деятельность. Нормальной принято считать такую прибыль, которая не побуждает предпринимателя покидать данную сферу деятельности и не привлекает в эту сферу других предпринимателей. Она возникает, когда совокупный доход фирмы равен совокупным экономическим издержкам. В этом случае экономическая прибыль будет равна нулю. Когда совокупный доход фирмы превышает совокупные экономические издержки, возникает положительная экономическая прибыль, или сверхприбыль, к борьбе за которую сводится конкуренция.

Производственный капитал – это ресурсы, вовлеченные в процесс производства. Его можно разделить на физический капитал (который включает в себя материальные орудия труда, сырье, транспорт, здания, дороги и т.п.) и человеческий капитал (состоит из трудовых навыков работников, их квалификации,

153

Глава 8. Производственные издержки

уровня образования, здоровья, т.е. их полезности для производственного процесса).

Формирование производственных издержек есть процесс перенесения стоимости функционирующего капитала на продукт. Но стоимость различных частей капитала переносится на стоимость готового продукта с неодинаковой скоростью, поэтому различные элементы функционирующего в производстве капитала по-разному участвуют в формировании издержек. Это различие лежит в основе деления производственного капитала на основной и оборотный.

Оборотный капитал – это часть производствен- ного капитала, которая участвует в одном произ- водственном цикле, стоимость его при этом полно- стью переносится на стоимость готового продукта

иполностью возвращается владельцу в денежной форме после реализации продукта на рынке.

По натуральной форме оборотный капитал представляет собой сырье, топливо, мелкий инвентарь, полуфабрикаты и т.п. Оборотный капитал составляет материальную основу будущего продукта, он теряет свою нату- рально-вещественную форму, чтобы по окончании производственного цикла возродиться в виде нового продукта.

Затраты на оплату труда участвуют в формировании издержек так же, как и прочие элементы оборот-

ного капитала, и относятся к нему.

Основной капитал – это часть капитала, которая участвует в производственном процессе длительное время, не теряя при этом своей натурально-веществен- ной формы, стоимость которого переносится на сто- имость готового продукта по частям, по мере износа,

ипо частям возвращается владельцу после реализации продукта на рынке.

По натуральной форме основной капитал представляет собой производственное оборудование, транспорт, здания, линии электропередач, дороги и прочее, что служит долго.

154

§1. Производственные издержки и их виды

Впроцессе производительного использования элементы основного капитала подвергаются физическо- му износу, теряют свои потребительские свойства и в конечном итоге перестают быть пригодными для использования. Процесс постепенного переноса стоимости элементов основного капитала на готовый продукт называется амортизацией. Размер амортизационных отчислений находится в прямой зависимости от цены на тот или иной элемент основного капитала и в обратной зависимости от сроков его службы. Поскольку срок службы каждого элемента основного капитала различный, то и скорость переноса стоимости на продукт у каждого из них будет разной. Например, срок службы производственного здания определен в 50 лет. Это значит, что ежегодно в виде амортизации на стоимость готового продукта будет перечисляться 2 % от стоимости этого здания. Если срок службы токарного станка пять лет, то размер ежегодных амортизационных отчислений составит 20 % от его цены. Цены на основной капитал формируются на рынке под воздействием спроса и предложения, а срок службы указывается изготовителем1.

Помимо физического износа основной капитал подвержен моральному износу. Он бывает двух видов.

Моральный износ первого рода имеет место, когда оборудование, аналогичное тому, что используется фирмой, начинает продаваться на рынке дешевле. Это может произойти вследствие роста производительности труда на предприятиях, данное оборудование изготавливающих. В результате конкуренты, приобретшие это оборудование по более низкой цене, получают ценовое преимущество, так как амортизационные отчисления, а следовательно, и производственные издержки у них будут меньше. Те фирмы, которые бу-

1 Подробнее механизм ценообразования на элементы основного капитала будет рассмотрен в гл. 14.

155

Глава 8. Производственные издержки

дут продолжать применять оборудование, купленное по более высокой цене, понесут финансовые потери, равные разнице в цене, умноженной на количество такого оборудования.

Моральный износ второго рода имеет место, когда на рынке появляется оборудование более производительное, при помощи которого можно изготавливать продукцию более высокого качества, недостижимого на старом оборудовании.

Моральный износ как первого, так и второго рода ведет к обесценению основного капитала. Но если в первом случае это сопровождается только финансовыми потерями, то во втором ведет к полной утрате конкурентоспособности. Это обстоятельство надо иметь в виду при анализе структуры издержек производства. В первом случае нет необходимости избавляться от старого оборудования до тех пор, пока новое не получило широкого распространения среди фирм-конкурентов. Во втором случае от устаревшего оборудования следует избавляться немедленно, несмотря ни на какие финансовые потери. Тот производитель, который первым внедрит технически более совершенные орудия производства, получит конкурентное преимущество.

Риск морального старения капитала тем выше, чем выше темпы технического прогресса. Снизить этот риск можно, только сокращая сроки амортизации оборудования путем увеличения амортизационных отчислений. Чтобы это не привело к росту производственных издержек в расчете на единицу продукта, нужно повышать интенсивность производственного процесса.

§2. Издержки фирмы в краткосрочном периоде

В§ 4 гл. 5 мы уже познакомились с понятием краткосрочного и долгосрочного периодов для про-

156

§ 2. Издержки фирмы в краткосрочном периоде

изводителя. В краткосрочном периоде все издержки подразделяются на два вида – постоянные и переменные.

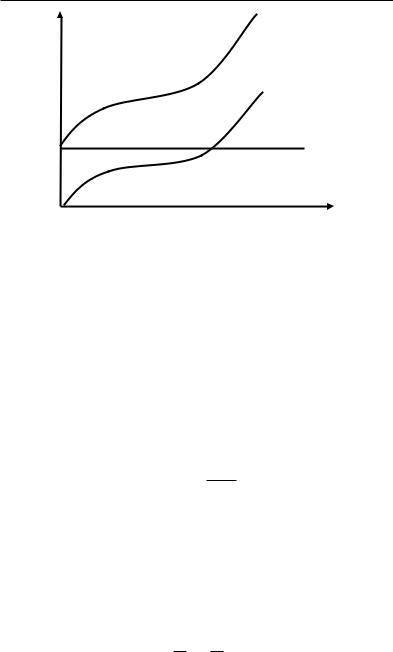

Постоянные издержки (FC) – это затраты, ко-

торые остаются неизменными при любом объеме производства продукции. Например, плата за аренду помещения, затраты на покупку оборудования, зарплата управленческого персонала и т.п. На рис. 8.1 динамика постоянных издержек иллюстрируется горизонтальной прямой линией.

Переменные издержки (VC) – это затраты, ко-

торые меняются по мере изменения объемов про-

изводства. К ним относятся затраты на покупку сырья, энергии, оплату труда рабочих. Динамика переменных издержек подчинена действию возрастающего и убывающего эффектов от масштаба. Пока действует возрастающий эффект от масштаба, темпы прироста издержек С ниже, чем темпы прироста продукта Q. На рис. 8.1 эта зависимость представлена пологим участком линии VC. Но как только возрастающий эффект от масштаба иссякает

иначинает проявляться убывающий эффект от масштаба, затраты начинают увеличиваться быстрее, чем увеличивается количество продукта (более крутой отрезок линии VC).

Общие издержки (ТС) – это сумма постоянных

ипеременных издержек. Поскольку постоянные издержки остаются величиной, неизменной при любом объеме производства, изменение общих издержек происходит на ту же величину, на которую меняются издержки переменные. Их динамика подчиняется воздействию тех же факторов, что и динамика переменных издержек. Поэтому на рис. 8.1 общие издержки представлены линией ТС, идущей параллельно линии VC, но выше ее на величину FC.

157

Глава 8. Производственные издержки

СC |

TCTC |

|

|

|

|

|

VC |

VC |

|

|

|

FCFC

0

С (cost) – издержки

FC (fixed cost) – постоянные издержки VC (variable cost) – переменные издержки

TC (total cost) – общие (валовые) издержки

Рис. 8.1. Динамика постоянных, переменных и общих издержек

Издержки на единицу продукции называются средними издержками. Средние величины обозначаются литерой А (начальной буквой английского слова average – средний). Средние общие издержки (АТС)

определяются путем деления общих издержек на ко- личество произведенного продукта:

ATC = TCQ .

Этот вид издержек очень важен для анализа эффективности предпринимательской деятельности, поскольку они показывают, во что обходится производство единицы продукта фирме, и их минимизация является одним из условий формирования конкурентного преимущества фирмы.

Динамика средних общих издержек зависит от динамики средних постоянных (AFC) и средних пере-

158

§ 2. Издержки фирмы в краткосрочном периоде

менных (AVC) издержек, которые рассчитываются по формулам

AFC = FCQ ; AVC = VCQ .

В сумме средние постоянные и средние переменные издержки образуют средние общие издержки:

AFC + AVC = ATC.

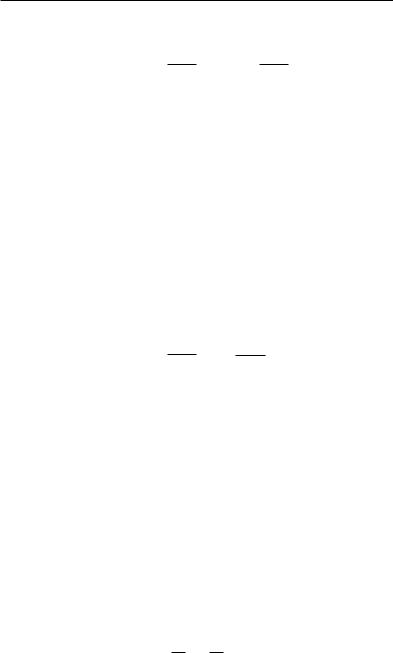

Для экономического анализа важно рассчитывать еще один вид издержек – предельных. Предельные издержки (МС) показывают, насколько изменятся общие издержки при изменении объемов производства на одну единицу. Это приростная величина, которая определяется как отношение величины изменения общих затрат ∆ТС к величине, на которую изменилось количество произведенного продукта ∆Q. Поскольку изменение постоянных затрат происходит в результате изменения переменной их части, то предельные затраты можно рассчитать двумя способами:

MC = ∆∆ТСQ или ∆∆VСQ .

Изменение средних и предельных издержек, также как и общих, подчинено воздействию возрастающего и убывающего эффектов от масштаба.

Как мы уже знаем, действие возрастающего эффекта от масштаба проявляется в том, что темпы прироста объемов производства (∆Q) опережают темпы прироста общих затрат (∆TC). Это означает, что предельные издержки снижаются, поскольку на каждую следующую единицу продукта приходится меньше затрат, чем на предыдущую. Следовательно, снижаются и средние издержки. Но как только возрастающий эффект от масштаба будет исчерпан и начнет проявляться действие убывающего эффекта от масштаба, темпы прироста объемов производства начнут отставать от темпов прироста общих затрат. Предельные издержки начинают

159

Глава 8. Производственные издержки

расти, поскольку каждая следующая единица продукта будет обходиться фирме дороже предыдущей. На рис. 8.2 действие этих эффектов представлено положением линии МС.

C

MCМС

ATCАTC

АVC

AVC

AFCАFC

0

Q

МС (marginal cost) – предельные издержки

АFC (average fixed cost) – средние постоянные издержки АVC (average variable cost) – средние переменные издержки АTC (average total cost) – средние общие издержки

Рис. 8.2. Динамика предельных и средних издержек

Пока предельные издержки меньше средних переменных и средних общих, и те и другие снижаются. Но как только предельные издержки превысили средние, те также начинают расти (линии AVC и ATC на рис. 8.2). При этом расстояние между двумя этими линиями постепенно уменьшается. Так как постоянные издержки не меняются, их объем распределяется между возрастающим количеством продукта. Это приводит к уменьшению средних постоянных издержек по мере увеличения объемов производства (линия AFC на рис. 8.2). Поскольку средние общие издержки представляют собой сумму средних переменных и средних

160