Таблиця 11.7

Оцінка сильних і слабких сторін у фінансовій сфері

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

У процесі аналізу сильні та слабкі місця підприємства слід оцінити з урахуванням основних тенденцій змін у зовнішньому щодо підприємства середовищі. Так, ліквідність підприємства на актуальну дату може бути сильною стороною підприємства, однак через деякий період внаслідок дії зовнішніх факторів вона може стати недостатньою і перетворитися на слабке місце.

Оскільки сильні та слабкі місця, як правило, є відносними величинами, в процесі аналізу їх слід порівнювати з аналогіями на підприємствах-конкурентах. Під час аналізу сильних і слабких місць визначаються критичні сфери, які під дією специфічних зовнішніх і конкурентних факторів впливають на економічні результати підприємства. Потім визначаються ключові параметри чинників, що впливають на ефективність господарської діяльності. На практиці досить часто в ході SWOT-аналізу використовуються такі методи контролінгу, як анкетування та АВС-аналіз. Результати аналізу унаочнюються у вигляді діаграм, матриць, схем, графіків.

8. Методи фінансового прогнозування

Виконання функцій стратегічного та оперативного контролінгу, система раннього попередження та реагування, довгострокове планування та бюджетування значною мірою ґрунтуються на фінансових прогнозах. У науково-практичній літературі виокремлюють три основні групи методів прогнозування:

суб’єктивні (експертні) методи визначення прогнозних показників;

каузальне прогнозування;

методи екстраполяції.

Експертне (суб’єктивне) прогнозування.

Суб’єктивні методи прогнозування ще називають прагматичними чи експертними методами. Використання математичних і статистичних прийомів за цих методів зведено до мінімуму, натомість пріоритет надається методиці евристики (сукупність прийомів оцінки явищ за допомогою навідних питань). Планові показники визначаються на основі експертних оцінок. Вирішальними при цьому є досвід, інтуїція, суб’єктивні очікування, освіта експертів, відповідальних за складання прогнозів. Як експерти до процесу прогнозування залучаються, як правило, керівники структурних підрозділів і провідні фахівці. Доцільним є також залучення до процесу опитування зовнішніх експертів, наприклад нинішніх і потенційних клієнтів, дистриб’юторів тощо. Роль модератора (ведучого дискусії) та організатора під час експортного прогнозування виконує, як правило, фінансовий контролер.

До основних методологічних прийомів, що використовуються за суб’єктивного методу прогнозування, належать такі:

індивідуальні опитування;

мозкова атака (brainstorming);

метод Дельфі;

розробка сценаріїв.

Найпростішим прийомом експертного прогнозування є індивідуальне опитування окремих експертів на предмет сильних і слабких сторін підприємства, можливих резервів, існуючих тенденцій. Для успішного використання даного методу прогнозування слід дотримуватися таких передумов:

1. Керівництво підприємства повинно брати безпосередню участь в організації опитування (анкетування).

2. Завчасне узгодження з керівництвом питань, які вносяться в анкету для опитування.

3. Готовність керівництва враховувати результати опитування під час розробки та затвердження планів і бюджетів.

4. Опитування не повинно спровокувати конфлікт чи погіршити відносини між керівництвом і працівниками, окремими структурними підрозділами тощо.

5. Участь керівництва і співробітників в опитуванні повинно бути добровільним.

6. Анонімність анкетування та оцінки.

7. Результати аналізу опитування повинні бути матеріалізовані у формі конкретних заходів з удосконалення тієї чи іншої функціональної ділянки підприємства, відображатися у бюджетах та планах.

Анкетування має такий недолік: діапазон можливих варіантів відповідей може бути дуже широким. Це значно ускладнює виявлення наявної тенденції. Саме тому результати анкетування можуть бути лише основою для застосування складніших методів експертного прогнозування, які ґрунтуються на виробленні єдиної оцінки групою експертів.

Мозкова атака (brainstorming) — це груповий метод вирішення складних проблем, в ході якого учасники групи експертів висувають якомога більше пропозицій щодо вирішення поставленої проблеми. Характерним для цього методу є те, що в процесі дискусії виключається будь-яка критика висунутих ідей. Недоліком цього виду групової дискусії є те, що в групі може домінувати позиція найбільш авторитетного експерта, яка може бути хибною, однак вирішальним чином впливає на результати прогнозування.

Метод Дельфі — це спосіб експертного прогнозування, який ґрунтується на зведенні, систематизації та оцінці думок групи експертів, на основі їх письмового опитування на предмет оцінки майбутніх кількісних та якісних показників розвитку підприємства. До основних характеристик методу Дельфі належать такі104:

використання формально ідентичних анкет для опитування;

анонімність опитування;

визначення середньостатистичної відповіді опитуваної групи експертів;

інформування учасників про результати опитування та середньостатистичну відповідь;

повторне опитування.

Згідно з цим підходом опитування групи експертів щодо можливостей вирішення певного комплексу проблем здійснюється в кілька етапів (турів). Різні оцінки ймовірності настання певних подій у майбутньому зіставляються між собою. Середню відповідь по групі можна визначити за допомогою середньоарифметичної чи знаходження медіани105. Зведені (середні) результати попередніх етапів доводяться до експертів перед початком наступного етапу опитування. Завдяки інформації про середню оцінку по групі окремі учасники опитування коригують свої власні прогнози. З часом внаслідок дифундування (змішування) окремих точок зору відбувається конвергенція106 та звуження діапазону здійснюваних експертами оцінок. У результаті цього визначається найімовірніша тенденція розвитку того чи іншого процесу (показника).

До недоліків цього методу слід віднести те, що загальна тенденція може сформуватись не на основі незалежних інтуїтивних оцінок, а в результаті пристосування думок окремих експертів до середньої оцінки. Окрім цього, звуження та конвергенція окремих оцінок може відбуватися за двома полярними напрямами, результатом чого можуть бути дві протилежні тенденції.

Отримані внаслідок застосування методології Дельфі результати використовують при розробці прогнозних сценаріїв розвитку економічних процесів на підприємстві за альтернативних зовнішніх і внутрішніх параметрів впливу на фінансово-господарську діяльність. Як правило, планові показники розраховують за песимістичного, оптимістичного та базового сценарію розвитку.

Експертні (суб’єктивні) методи прогнозування використовують здебільшого при стратегічному контролінгу, довгостроковому плануванні обсягів збуту продукції та оцінці ринкового потенціалу, інновацій тощо. Загальним недоліком розглянутих методів є колективна («розмита») відповідальність за якість прогнозування.

Каузальне прогнозування.

Каузальний (причинний) метод прогнозування побудований на визначенні майбутніх планових показників на основі оцінки причинно-наслідкових зв’язків з іншими показниками. Наприклад, прогнозний обсяг дебіторської заборгованості визначається на основі даних про строки оплати готової продукції; прогноз виробництва робиться виходячи з інформації про обсяги реалізації, прогнозна величина затрат — від обсягів виробництва тощо.

Каузальне прогнозування може здійснюватися у двох основних формах:

детермінантний прогноз;

стохастичний прогноз.

Перша форма дозволяє з високим рівнем точності виконати прогнозні розрахунки у тому разі, якщо між показниками існує чіткий причинно-наслідковий (функціональний) зв’язок, за якого кожному значенню фактора (х) відповідає чітко визначене значення (у). Наприклад, зв’язок між обсягом виробництва певного виду продукції та прогнозною величиною змінних затрат є детермінантним. Його можна описати такою функцією:

у = bx, (11.7)

де у — прогнозна величина змінних затрат (грн); х — обсяг виробництва (шт.); b — коефіцієнт пропорційності (величина змінних затрат на одиницю випуску).

Якщо зв’язок між показниками має ймовірнісний характер, тобто кожному значенню фактора х відповідає певна множина значень у, то під час прогнозування доцільно використовувати стохастичний підхід (здебільшого використовується при прогнозуванні грошових надходжень від реалізації продукції).

Стохастичне прогнозування ґрунтується на регресійному аналізі, в процесі якого на основі побудови рівняння регресії досліджується ймовірнісна залежність середнього значення однієї величини від іншої. Визначальними при цьому є два чинники:

вид і параметри незалежних змінних, що впливають на залежну змінну;

тип рівняння регресії.

Розрізняють лінійні та нелінійні регресії. Якщо спостерігається більш-менш рівномірна залежність між факторами х та у (наприклад, рентабельність власного капіталу від коефіцієнта заборгованості за незмінної процентної ставки за користування позичками), то цю залежність можна описати за допомогою лінійної функції:

у = а + bx, (11.8)

де b — коефіцієнт регресії (ефект впливу х на у); а — заданий вільний член рівняння регресії.

Якщо між прогнозованими внутрішніми показниками та зовнішніми факторами впливу існує нелінійна залежність, то в процесі прогнозування застосовують нелінійні регресії, наприклад:

степеневу — y = axb;

логарифмічну — y = a log(b + cx);

гіперболічну — y = a + b/x;

параболічну — у = a + bx + cx2.

Тип рівняння регресії визначають на основі аналізу функціональної залежності прогнозованих показників від факторів впливу на них. Для цього рекомендується побудова наближених графіків, змінними в яких будуть емпіричні дані про розвиток тих чи інших економічних процесів (показників) (наприклад, залежність собівартості одиниці продукції від обсягів виробництва можна описати за допомогою рівняння гіперболи).

Проблема полягає в точності розрахунків коефіцієнта регресії та вільного члена рівняння регресії. Для детальнішого ознайомлення з порядком проведення регресійного аналізу та визначення ймовірнісної залежності між окремими внутрішніми та зовнішніми змінними доцільно звернутися до рекомендованої спеціалізованої літератури з теорії ймовірності та статистики.

Методи екстраполяції 107.

У теорії і практиці в процесі прогнозування фінансових показників досить часто використовують методологію екстраполяції, за якої висновки про значення прогнозних показників у майбутніх періодах робляться на основі вивчення їх динаміки у попередніх періодах. Необхідним елементом при цьому є побудова та аналіз так званого ряду динаміки, який класифікує значення показників у часі у розрізі окремих періодів та описує динаміку їх розвитку. Підкреслимо, що аналіз ряду динаміки окремого показника, наприклад виручки від реалізації продукції, має суто описовий характер і не пояснює причин тих чи інших змін тенденції.

Методи екстраполяції використовують за відносно стабільного розвитку підприємства (чи окремих показників його діяльності) або за наявності сезонних чи циклічних коливань з чітко вираженим трендом. Під трендом (від англ. trend — напрям, тенденція) розуміють тривалу тенденцію зміни економічних показників в економічному прогнозуванні. Якщо ж розвиток показників фінансово-господарської діяльності підприємства у попередніх періодах характеризується значною нестабільністю і суттєвим коливанням фінансових показників, то їх екстраполяція на майбутні періоди буде неможливою, а отже, недоцільним є використання відповідних методів.

Можна виокремити три основні групи методів прогнозування за допомогою екстраполяції:

методи визначення середніх величин;

екстраполяція тренду;

експоненціальне згладжування.

Методи визначення середніх величин. Прогнозні показники досить часто розраховуються як середнє значення відповідних показників у попередніх періодах. Середні величини обчислюються здебільшого за алгоритмом середньої арифметичної простої чи середньої арифметичної зваженої. Найпоширенішим у процесі прогнозування є метод визначення ковзної середньої, за використання якого прогнозні показники розраховуються як середні величини відповідних показників за n попередніх періодів (а не з використанням усіх значень аналізованого ряду динаміки). Кожні наступні прогнозні показники розраховуються на основі значень, одержаних в 3, 4, ... n попередніх періодах заміною значень найвіддаленіших періодів на нові.

У разі, якщо ковзна середня (Кс) обчислюється як середня арифметична проста, то можна використати такий алгоритм її розрахунку:

![]() , (11.9)

, (11.9)

де t — границя числового ряду (наприклад, порядковий номер останнього звітного періоду); n — досліджуваний інтервал ряду динаміки; хі — значення досліджуваного показника в і-му періоді.

Розглянутий метод є досить прийнятним для визначення тренду та розрахунку прогнозних показників при складанні револьверного фінансового плану підприємства.

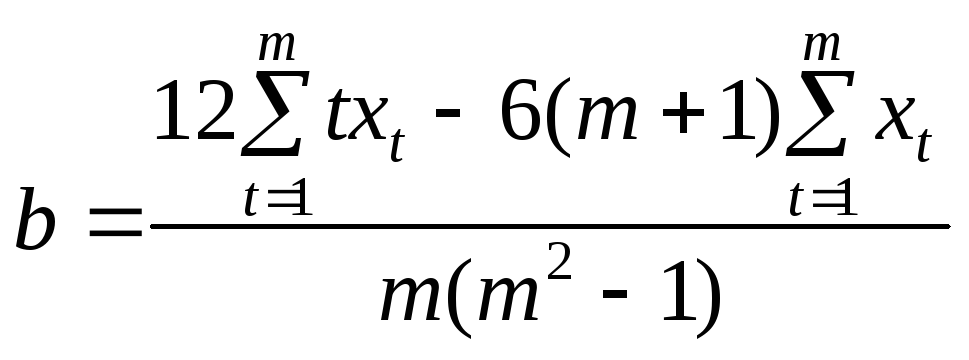

Екстраполяція тренду. Під екстраполяцією тренду розуміють продовження виявленої в процесі аналізу тенденції за межі побудованого на основі емпіричних даних ряду динаміки. Передумовою використання цього методу прогнозування є сталість чинників, що формують виявлений тренд, а принциповим моментом — виявлення тренду, характерного для досліджуваного ряду динаміки. В теорії і практиці зустрічаються різні способи розрахунку тренду. Одним з них є метод найменшого квадратичного відхилення. Якщо спостерігається більш-менш стійка лінійна залежність значення досліджуваного показника (х) від часового інтервалу (t), то для виявлення тренду доцільно побудувати пряму, яка описується лінійною регресією:

xt = a + bt. (11.10)

Параметри а та b трендового рівняння підбираються таким чином, що фактична сума квадратів відхилень показника xt від теоретичних значень, що описуються прямою, повинна бути мінімальною:

![]() ,

(11.11)

,

(11.11)

де m — сукупність періодів аналізованого ряду динаміки.

На основі математичних перетворень отримаємо алгоритми розрахунку параметрів а та b108:

; (11.12)

; (11.12)

![]() . (11.13)

. (11.13)

Експоненціальне згладжування є одним з методів короткострокового фінансового прогнозування, який базується на аналізі ряду динаміки. Розрізняють експоненціальне згладжування першого та вищого порядків. Згідно з цим методом прогнозні показники на плановий період розраховуються з використанням прогнозних і фактичних даних звітного (попереднього) періоду. При застосуванні методології експоненціального згладжування першого порядку рекомендується використовувати такий алгоритм:

Pt+1 = Pt + (Ft – Pt), (11.14)

або

Pt+1 = Ft + (1 – )Pt, (11.15)

де Pt+1 — прогнозне значення показника в плановому періоді t + 1; Pt — прогнозне значення показника на період t (розраховане в періоді t – 1); Ft — фактичне значення прогнозованого показника в періоді t; — фактор згладжування.

Важливу роль у прогнозних розрахунках відіграє так званий фактор згладжування (), який характеризує рівень впливу даних попередніх періодів на прогнозний показник. Значення цього фактора може перебувати в межах від 0 до 1. Чим меншим є , тим більший вплив на прогнозне значення мають дані попередніх періодів і тим більше згладжуються в ході прогнозування стохастичні коливання. Навпаки, чим більше прямує до 1, тим меншим є вплив попередніх періодів на процес експоненціального згладжування. В процесі фінансового прогнозування на підприємствах західноєвропейських країн значення фактора здебільшого приймається на рівні від 0,1 до 0,3109. Рекомендований алгоритм розрахунку має такий вигляд:

![]() ,

(11.16)

,

(11.16)

де k — кількість попередніх періодів, дані яких враховуються при визначенні прогнозного значення110.

Останнім часом дедалі більшого поширення в практиці фінансового прогнозування набуває методологія експоненціального згладжування другого і вищого порядків, яка точніше враховує той чи інший тренд у розвитку прогнозних показників.

Слід зазначити, що на практиці в ході прогнозування досить часто можна спостерігати комбіноване використання різних методів, наприклад результати, отримані за допомогою методів екстраполяції, служать базовою інформацією при використанні експертного методу.

Питання для самостійного вивчення:

Етапи впровадження фінансового контролінгу на підприємстві та його функціонально-організаційні форми.

Контроль і внутрішній аудит та їх функціональні завдання в управлінні фінансами суб’єкта господарювання.

Вартісний аналіз як метод контролінгу.

Портфельний аналіз та сфера його застосування.

Зміст бенчмаркінгу та його організаційні форми.

Використання АВС-аналізу для потреб фінансового контролінгу.

Аналіз сильних та слабких місць. Матричний аналіз.

Аналіз точки беззбитковості та його використання для потреб контролінгу.

Фінансовий контролінг у системі управління фінансовими ризиками суб’єкта господарювання.

Використання методів фінансового контролінгу для техніко-економічного обґрунтування інвестиційного проекту.

Література

Дайле А. Практика контроллинга: Пер. с нем. – М.: Финансы и статистика, 2001. – с. 205 – 309.

Петренко С. Н. Контроллинг: Учеб. пособ / С. Н. Петренко. – Киев: Кика-Центр, Эльга, 2003. – 140 с.

Терещенко О. О. Фінансова діяльність суб’єктів господарювання. – К.: КНЕУ, 2003. – с. 326 – 353.

Управлінський облік: Навч.-метод. посіб. для сам ост. вивч. дисц. / [за ред. В. М. Добровського]. – К.: КНЕУ, 2003. – 235 с.

Філіна Г. І. Фінансова діяльність суб’єктів господарювання: Навч. посіб. /Г. І. Філіна. – К.: ЦУЛ, 2007. – 320 с.

Фольмут Х. Й. Интсрументы контроллинга от А до Я: Пер. с нем. / Под ред. М. Л. Лукашевича и Е. Н. Тихоненковой. – М.: Финансы и статистика, 1998. – 288 с.

ЗМІСТ

ВСТУП

ЗМІСТ ДИСЦИПЛІНИ

ТЕМА 1. ОСНОВИ ФІНАНСОВОЇ ДІЯЛЬНОСТІ СУБ’ЄКТІВ ГОСПОДАРЮВАННЯ

ТЕМА 2. ОСОБЛИВОСТІ ФІНАНСОВОЇ ДІЯЛЬНОСТІ СУБ’ЄКТІВ ГОСПОДАРЮВАННЯ РІЗНИХ ОРГАНІЗАЦІЙНО - ПРАВОВИХ ФОРМ

ТЕМА 3. ЗОВНІШНІ ДЖЕРЕЛА ФОРМУВАННЯ ВЛАСНОГО КАПІТАЛУ ПІДПРИЄМСТВ

ТЕМА 4. ВНУТРІШНІ ДЖЕРЕЛА ФІНАНСУВАННЯ ПІДПРИЄМСТВА

ТЕМА 5. ДИВІДЕНДНА ПОЛІТИКА ПІДПРИЄМСТВА

ТЕМА 6. ФІНАНСУВАННЯ ПІДПРИЄМСТВА ЗА РАХУНОК ПОЗИЧКОВОГО КАПІТАЛУ

ТЕМА 7. ФІНАНСОВІ АСПЕКТИ РЕОРГАНІЗАЦІЇ ПІДПРИЄМСТВ

ТЕМА 8. ФІНАНСОВА ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ ПІДПРИЄМСТВ

ТЕМА 9. ФІНАНСОВА ДІЯЛЬНІСТЬ ПІДПРИЄМСТВ У СФЕРІ ЗОВНІШНЬОЕКОНОМІЧНИХ ВІДНОСИН

ТЕМА 10. ФІНАНСОВИЙ КОНТРОЛІНГ

НАВЧАЛЬНЕ ВИДАННЯ

Конспект лекцій з дисципліни

«Фінансова діяльність підприємств»

(для студентів 5 курсу денної форми навчання спеціальності 7.03050901 – «Облік і аудит»)

Укладачі: МОМОТ Тетяна Валеріївна

СИСОЄВ Дмитро Володимирович

В авторській редакції

План 2011, поз.

Підп. до друку __.__.2011 Формат 60х84 1/16 Папір офісний

Друк на ризографі. Умовн.-друк. арк.0,8 Обл..-вид. арк.1,0

Замовл. №_________ Тираж______прим.

______________61002, Харків, ХНАМГ, вул. Революції, 12__________________

Сектор оперативної поліграфії ЦНІТ ХНАМГ

61002, Харків, вул. Революції, 12

1 Gabler Wirtschaftslexikon. CD-Rom. 14. Auflage.

2Boemle M. Untеrnehmensfinanzierung. – 12 Aufl. Verlag SKV Zuerich, 1998. – S. 33.

3 Гроші та кредит: Підручник / За заг. ред. М. І. Савлука. – К.: КНЕУ, 2001. – С. 13.

4 Политическая экономия: Учебник для вузов / В. А. Медведев, Л. И. Абалкин, О. И. Ожерельев и др. – М.: Политиздат, 1990. – С. 162.

5Schmalenbach E. Kapital, Kredit und Zins in betriebswirtschaftlicher Beleuchtung. 4. Aufl., Koeln/Opladen 1961, S. 31.

6СопкоВ.Бухгалтерськийоблік: Навч. посібник. – 3-тєвид. – К.: КНЕУ, 2000. — С. 185.

7 Питання, пов’язані з розрахунком та використанням Cash-flow,висвітлені в розд. 4 посібника.

8Boemle M. Unternehmensfinanzierung. – S. 28.

9 Див.: Фінанси підприємств: Підручник / За ред. проф. А. М. Поддєрьогіна. – 3-тє вид. – К.: КНЕУ, 2000. – С. 14.

10BoemleM.Unternehmensfinanzierung. – S. 31.

11 Zur Unternehmensfinanzierung in Deutschland und Frankreich: Eine vergleichende Analyse // Deutsche Bundesbank, Monatsbericht, Oktober 1999. - S. 33.

12Volkart R. Unternehmensfinanzierung und Kreditpolitik. — Zürich: Versus, 2000. — S. 19.

13ЗаEilenberg G. Betriebliche Finanzwirtschaft: Einfuehrung in Investition und Finanzierung, Finanzpolitik und Finanzmanagement von Unternehmungen. 6. Aufl. — München, Wien: Oldenburg, 1997. — S. 323.

14 Див.: Süchting J. Finanzmanagement: Theorie und Politik der Unternehmensfinanzierung. 6, Aufl. — Wiesbaden: Gabler, 1995. — S. 1.

15Perridon L. Finanzwirtschaft der Unternehmen. 10. Aufl. — München: Vahlen, 1999. — S. 17.

16Perridon L. Finanzwirtschaft der Unternehmen. — S. 486—489.

17Див.: Modigliani F., Miller M. H. The Cost of Capital, Corporation Finance, and the Theory of Investment // American Economic Review. — 1958. — № 48. — P. 261—297.

18Markowitz H. M. Portfolio Selection // Journal of Finance. — 1952. — № 7. — P. 77—92.

19 Методика розрахунку середньоквадратичного відхилення та коефіцієнта кореляції показників розглядається у відповідних підручниках зі статистики та теорії ймовірностей.

20BoemleM. Untеrnehmensfinanzierung. — S. 53.

21 Назва згаданих ліній уперше вживається в працях В. Шарпа: Sharpe W. F. Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk // The Journal of Finance, Vol. 1964. — P. 425;Sharpe W. F. Portfolio Theory and Capital Markets. — New Jork, 1970. — Р. 83—91.

22Druckarczyk J. Theori und Politik der Finanzierung. 2. Aufl. — München: Vahlen, 1993. — S. 235.

23 Значення показника RM залежить від тенденцій на ринку капіталів окремих країн і розраховується з використанням статистичних методів дослідження. У США, наприклад, значення цього показника приймається на рівні 5—6 %, в Швейцарії — 4—5 %.

24Perridon L. Finanzwirtschaft der Unternehmen. — S. 119.

25Див.: Ross S. A. Return, Risk and Arbitrage, in: Friend I., Bicksler J. L. Risk and Return in Finance, Vol. 1. — Cambridge/ Mass, 1977. — S. 189—218,

26Arrow K. J. The Economics of Agency, in: Principals and Agents: The Structure of Business. — Boston, 1985. — S. 37—51.

27Терещенко О. О. Теоретичні основи антикризового управління фінансами підприємств // Стратегія економічного розвитку України: Наук. зб. — Вип. 4. — К.: КНЕУ, 2001. — C. 258.

28Swoboda P. Betribliche Finanzierung, 3., ueberarb. Aufl. — Heidelberg, 1994. — S. 162.

29Lautenschlager P. Workout-Management: theoretische Fundierung und empirische Analyse des Managements von Problemkrediten im schweizerischen Kreditgeschäft. — Bern, Stuttgart, Wien: Haupt, 2000. — S. 32.

30 Finanzplannung und Kontrolle, Controlling zur finanziellen Unternehmensführung / Von G. Mensch. — München; Wien: Oldenburg, 2001. — S. 173.

31 Статистичний щорічник України за 2000 рік: Держ. комітет статистики України / За ред. О. Г. Осауленка. — К.: Техніка — 2001. — С. 293—300.

32 Boemle M. Untеrnehmensfinanzierung. — S. 222.

33 Graefer H. Finanzierung. — 3., Aufl. Hamburg: S + W Steuer und Wirtschaftsverl, 1997. — S. 115.

34 Olfert O. Finanzierung. Kompendium der praktischen Betriebswirtschaft. — Ludwigshafen: Friedrich Kiehl Verlag GmbH, 1999. — S. 226.

35 Bitz M. Der Jahresabschluβ: Rechtsforschriften, Analyse, Politik / Von Michael Bitz; Dieter Schneeloch; Wilfried Wittstock. — München: Vahlen, 1991. — S. 395.

36 § 150 AbS. 2 AktG. Wichtige Wirtschaftsgesetze — 14. Aufl., Stand: 1. 3. 2000. — Herne; Berlin: Verl. Neue Wirtschafts-Briefe, 2000.

37 Реінвестиція — це господарська операція, яка передбачає здійснення капітальних або фінансових інвестицій за рахунок прибутку, отриманого від інвестицій у дане підприємство.

38 Olfert O. Finanzierung. Kompendium der praktischen Betriebswirtschaft. — S. 205.

39 Boemle M. Unternehmensfinanzierung. — S. 303.

40 Законодавствами країн з високорозвинутим фондовим ринком, як правило, передбачено, що переважні права можуть не враховуватися, якщо обсяг емісії не перевищує 10 % статутного капіталу та емісія суттєво не впливає на біржовий курс акцій (максимальна величина падіння курсу становить 5 %).

41 Для повнішого ознайомлення з процедурою санації балансу див.: Терещенко О. О. Фінансова санація та банкрутство підприємств. — К.: КНЕУ, 2000.