Тема 7. Фінансові аспекти реорганізації підприємств

Реорганізація як специфічний напрям фінансової діяльності підприємства

Загальні передумови реорганізації

Укрупнення підприємства

Реорганізація підприємства, спрямована на його розукрупнення

Перетворення як особлива форма реорганізації підприємства

Ключові слова

Реорганізація, мета та завдання реорганізації підприємств, види реорганізації, злиття, поглинання, приєднання, обмін корпоративних прав під час реорганізації, поділ, виділення, перетворення, реорганізаційна угода, передатний та роздільний баланси.

1. Реорганізація як специфічний напрям фінансової діяльності підприємства

Реорганізація — це повна або часткова заміна власників корпоративних прав підприємства, зміна організаційно-правової форми організації бізнесу, ліквідація окремих структурних підрозділів або створення на базі одного підприємства кількох, наслідком чого є передача або прийняття його майна, коштів, прав та обов’язків правонаступником. У процесі реорганізації може бути задіяний один або кілька суб’єктів господарювання. Рішення щодо реорганізації підприємств слід розглядати в контексті стратегічного менеджменту. Серед основних причин реорганізації здебільшого виокремлюють такі:

суттєве розширення діяльності підприємства, його розмірів;

згортання діяльності;

необхідність фінансової санації;

необхідність зміни повноти відповідальності власників за зобов’язаннями підприємства;

диверсифікація діяльності;

податкові мотиви;

необхідність збільшення власного капіталу (з метою покриття потреби в капіталі та підвищення рівня кредитоспроможності).

Рис. 7.1. Форми корпоративної реструктуризації підприємств

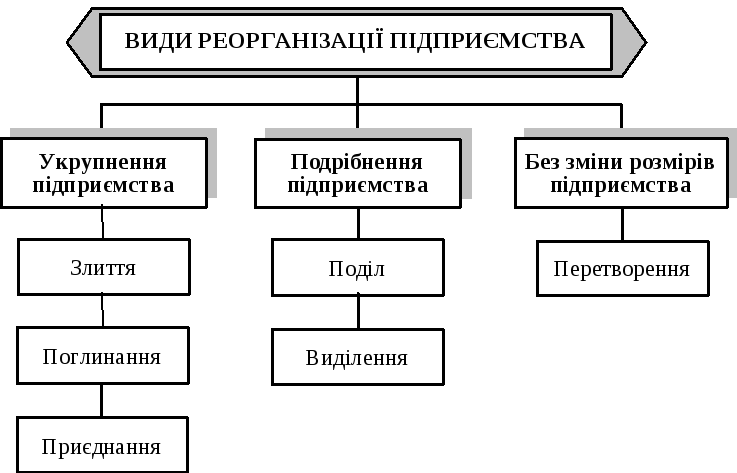

Зрозуміло, що причини та мотиви, які спонукають власників і керівництво підприємства до прийняття рішення щодо реорганізації, визначають і форму майбутньої реорганізації. За формальними ознаками розрізняють такі три напрями реорганізації (рис. 7.1):

1) спрямована на укрупнення підприємства (злиття, приєднання, поглинання);

2) спрямована на подрібнення підприємства (поділ, виділення);

3) без змін розмірів підприємства (перетворення).

Реорганізація підприємства проводиться з дотриманням вимог антимонопольного законодавства, за рішенням власників, а у деяких випадках — за рішенням власників та за участю трудового колективу або органу, уповноваженого створювати такі підприємства, чи за рішенням суду або господарського суду.

Перед здійсненням реорганізації необхідно провести поглиблений аналіз фінансово-господарського стану підприємств, що потребують реорганізації, та оцінити їх ринкову вартість. Як правило, під час реорганізації засвідчуються приховані резерви підприємств, що реорганізуються. Це зумовлено необхідністю одержати реальну оцінку вартості таких підприємств з метою встановлення правильних пропорцій обміну корпоративних прав підприємств, які виступають правопопередниками на корпоративні права правонаступників.

Ключовим документом, який складається під час реорганізації підприємств, є передатний або роздільний баланс (передатний складається у разі злиття чи приєднання підприємств, роздільний — при поділі чи виділенні).