5. Перетворення як особлива форма реорганізації підприємства

З плином часу змінюються внутрішні та зовнішні умови діяльності суб’єктів господарювання. На практиці досить часто виникає ситуація, коли через певний проміжок часу з моменту започаткування бізнесу змінюються параметри критеріїв, що визначають вибір форми організації бізнесу. Це може бути зумовлено зміною податкового законодавства, необхідністю розширення можливостей фінансування, у т. ч. поліпшення кредитоспроможності, залучення нових інвесторів, коригування стратегічних цілей тощо. З метою приведення у відповідність правової форми організації господарської діяльності до внутрішніх та зовнішніх умов ведення бізнесу застосовують таку форму реорганізації, як перетворення.

Перетворення— це спосіб реорганізації, який передбачає зміну форми власності або організаційно-правової форми юридичної особи без припинення господарської діяльності підприємства. При перетворенні одного підприємства в інше до підприємства, яке щойно виникло, переходять усі майнові права та обов’язки колишнього підприємства. Найпоширенішими прикладами перетворення підприємств є:

товариство з обмеженою відповідальністю реорганізується в акціонерне товариство;

приватне підприємство реорганізується в товариство з обмеженою відповідальністю;

закрите акціонерне товариство перетворюється у відкрите.

Важливим є те, що розмір частки (у процентах) кожного засновника (учасника, акціонера) в статутному капіталі підприємства, що реорганізується, повинен дорівнювати розміру його частки в статутному капіталі товариства, створеного в результаті перетворення.

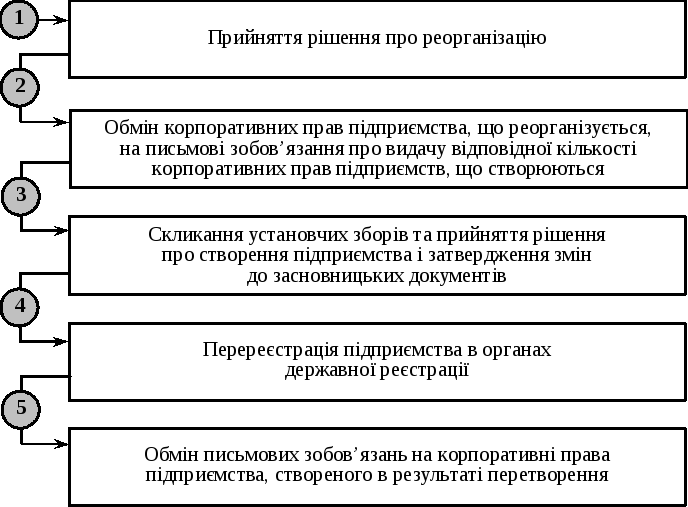

При перетворенні закритого акціонерного товариства у відкрите, і навпаки, номінальна вартість та кількість акцій акціонерного товариства, створеного в результаті перетворення, повинна дорівнювати номінальній вартості та кількості акцій акціонерного товариства на момент прийняття рішення про реорганізацію, якщо рішенням про перетворення не передбачено збільшення статутного капіталу підприємства. Загальна схема реорганізації підприємства шляхом перетворення наведена на рис. 7.7.

Рис. 7.7. Порядок реорганізації підприємств шляхом перетворення

Розглянемо один з типових видів даної форми реорганізації — перетворення товариства з обмеженою відповідальністю на відкрите акціонерне товариство. Реорганізація здійснюється шляхом реєстрації випуску акцій у порядку, передбаченому законодавством про цінні папери і фондову біржу, з одночасним внесенням відповідних змін до статуту підприємства.

Перший етап. Вищий орган товариства з обмеженою відповідальністю приймає рішення про перетворення, яке оформлюється протоколом. Протокол в обов’язковому порядку має містити рішення про формування статутного капіталу та випуск акцій, а також інші відомості про емітента та умови розміщення акцій. Після цього здійснюється реєстрація в ДКЦПФР інформації про відкриту підписку на акції та публікація даної інформації.

Другий етап. Обмін свідоцтв учасників про внесення вкладу до статутного капіталу підприємства—товариства з обмеженою відповідальністю на тимчасові свідоцтва (письмові зобов’язання) про видачу відповідної кількості акцій акціонерного товариства, яке створюється в результаті перетворення. Після цього в ДКЦПФР поається звіт про результати обміну та підписки на акції з метою реєстрації емісії. До дня скликання установчих зборів акціонерного товариства акціонери мають внести не менше 30 % номінальної вартості акцій, що відносяться до суми збільшення статутного капіталу (якщо це передбачається умовами перетворення).

Третій етап. Скликання установчих зборів акціонерного товариства, на яких приймається рішення про створення АТ та затвердження у новій редакції засновницьких документів. Установчі збори відкритого акціонерного товариства підбивають підсумки проведеної підписки на акції і засвідчують створення відкритого акціонерного товариства, обирають виконавчий орган і ревізійну комісію. В установчих документах новоствореного внаслідок перетворення підприємства в обов’язковому порядку має бути зазначено, що воно створюється внаслідок перетворення ТОВ у ВАТ, яке бере на себе всі його майнові права та обов’язки і є його правонаступником.

Четвертий етап. Перереєстрація в державних органах реєстрації підприємства, створеного в результаті перетворення.

П’ятий етап. Обмін письмових зобов’язань і тимчасових свідоцтв на акції АТ, створеного в результаті перетворення.

Фінансовий механізм перетворення підприємств із залученням нових інвесторів розглянемо на умовному прикладі.

Питання для самостійного вивчення:

Ліквідація як форма реорганізації суб’єктів господарювання.

Організаційні особливості фінансової реструктуризації.

Перетворення як форма оптимізації фінансування суб’єктів господарювання.

Поняття та фінансові аспекти складання ліквідаційного балансу.

Поняття та фінансові аспекти складання передатного та розподільного балансів.

Ринок корпоративного контролю: злиття та поглинання.

Стратегії захисту суб’єкта господарювання від поглинання та їх фінансове забезпечення.

Фінансово-правові механізми захисту прав та інтересів власників при організації та здійсненні реорганізаційних процедур.

Фінансово-правові механізми захисту прав та інтересів кредиторів при організації та здійсненні реорганізаційних процедур.

Література

Афонін А. С. Технологія реструктуризації підприємства / А. С. Афонін, в. п. Нестерчук. – к.: Вид-во Європейського ун-ту фінансів, інформаційних систем, менеджменту і бізнесу, 2000. – 72 с.

Мендрул О. Г. Управління вартістю підприємства. – К.: КНЕУ, 2002. – с. 211-232.

Філіна Г. І. Фінансова діяльність суб’єктів господарювання: Навч. посіб. /Г. І. Філіна. – К.: ЦУЛ, 2007. – 320 с.

Фінансова діяльність суб’єктів господарювання: Навч.-метод. посіб. для сам ост. вивч. дисц. / О. О. Терещенко, Я. І. Невмержицький, А. П. Куліш та ін..; За заг. ред. О. О. Терещенка. – Вид. 3-тє, без змін. – К.: КНЕУ, 2009. – 312 с.