Глава 1. Теория налогообложения

1.1. Нормативно-правовая база и понятия налогообложения

Налоговое право регулирует властные отношения по установлению, введению и взиманию налогов и сборов в РФ, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действия (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

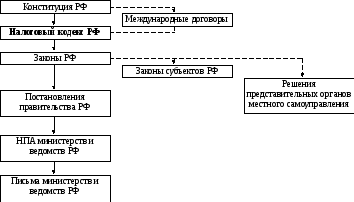

Законодательство о налогах и сборах состоит из следующих нормативно-правовых актов (НПА).

Рис.1. Иерархия нормативных актов о налогах и сборах

Обязанность уплачивать законно установленные налоги и сборы закреплена в статье 57 Конституции РФ.

Основным нормативным актом, регулирующим налоговые отношения, является Налоговый кодекс Российской Федерации (НК). Однако если международным договором Российской Федерации, содержащим положения, касающиеся налогов и сборов, установлены иные правила и нормы, чем предусмотренные Налоговым Кодексом и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров Российской Федерации (ст.7 НК).

Налоговый кодекс РФ состоит из двух частей.

Первая(«общая») часть НК вступила в действие с 1999 года и устанавливает общие принципы налогообложения в Российской Федерации, в том числе:

виды налогов и сборов, взимаемых в Российской Федерации;

основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов Российской Федерации и местных налогов и сборов

права и обязанности налогоплательщиков, плательщиков сборов, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

понятие налоговой декларации;

формы, методы и процедуру налогового контроля;

виды налоговых правонарушений и ответственность за их совершение;

порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

Вторая(«специальная») часть НК, отдельные главы которой начали вступать в действие с 2001 года, содержит принципы взимания и элементы налогообложения конкретных налогов и сборов. Каждая глава второй части посвящена отдельному налогу, например, глава 21 – НДС, глава 22 – акцизам и т.д.

Налог (ст.8 НК) – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор (ст.8 НК) – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Таблица 1

Признаки налога и сбора

|

Налог |

Сбор |

|

1) Обязательность | |

|

2) С организаций и физических лиц | |

|

3) В пользу государства | |

|

4) Денежная форма | |

|

5) Безвозмездность |

5) Возмездность |

|

6) Периодичность |

6) Разовый характер |

Таким образом, особенностью налога является его индивидуальную «безвозмездность» для налогоплательщика, а уплата сбора несет плательщику прямую «выгоду» (например, регистрацию имущества, акта гражданского состояния и т.д.). В тоже время такие признаки, как обязательность, взимание с юридических и физических лиц, денежная форма и уплата в государственные (муниципальные) бюджеты и внебюджетные фонды являются общими для налога и сбора.

Налогоплательщиками и плательщиками сборов (ст.19 НК) признаются организации и физические лица, на которых в соответствии с НК возложена обязанность уплачивать соответственно налоги и (или) сборы.

Налоговыми агентами (ст.24 НК) признаются лица, на которых в соответствии с НК возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

Примером налоговых агентов выступают работодатели в отношении налога на доходы физических лиц (НДФЛ). Хотя плательщиками НДФЛ являются сами работники, фактически исчислением налога занимаются их работодатели (организации и индивидуальные предприниматели), которые также удерживают его из дохода (заработной платы) работника и перечисляют в бюджеты.