11.4. Аналіз релевантної інформації для прийняття управлінських рішень

Вирішити, згідно словника слів С.І.Ожогова, – це обдумати, прийти до певного висновку, до необхідності певних дій.

Відносно підприємства обгрунтування і прийняття рішень стосується його діяльності: минулої, теперішньої та майбутньої. Управлінський облік націлений на майбутнє, а тому управлінські рішення спрямовані на досягнення певних результатів у майбутній діяльності підприємства.

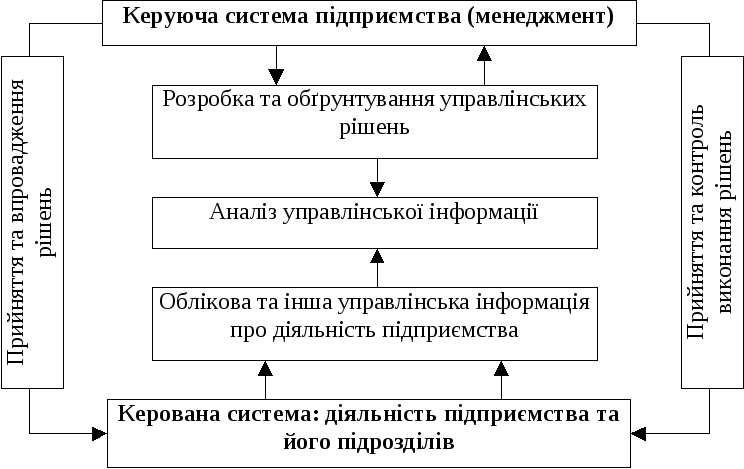

Головною передумовою прийняття оптимальних, зважених управлінських рішень є наявність достовірної, об’єктивної, неупередженої інформації – внутрішньої та зовнішнього середовища. Загальну процедуру прийняття управлінських рішень відображено на рис. 11.6.

Рис.11.6. Процедура прийняття управлінських рішень

Вивчення даного питання потребує від студента ще раз переглянути навчальні матеріали, викладені у попередніх темах, а саме: класифікацію і поведінку витрат, принципи систем калькулювання і контролю собівартості за повними, змінними та стандартними витратами, організацію обліку і контролю за центрами відповідальності та ін.

Розробка, обґрунтування і прийняття управлінських рішень базуються на концепції диференційного аналізу релевантної інформації, тобто інформації (витрат, доходів, результатів), яка залежить від альтернативного рішення. При цьому диференційний аналіз повинен забезпечити виявлення диференційних витрат (додаткових витрат, пов’язаних з розширенням, збільшенням обсягів діяльності) та диференційних доходів (додаткових доходів, отриманих внаслідок зростання обсягів реалізації).

У процесі підготовки і прийняття оперативних управлінських рішень важливо скористатися такими двома правилами:

1. Якщо вибір альтернативного варіанти впливає на величину витрат, але доходи при цьому залишаються незмінними, то найкращий варіант є той, що забезпечує найменший обсяг диференційних витрат.

2. Якщо вибір альтернативного варіанту впливає водночас на величину витрат і доходів, то найкращим слід вважати той варіант, який забезпечує більший диференційний прибуток.

У повсякденній діяльності менеджером різних рівнів управління підприємством приходиться мати справу з вибором серед альтернативних рішень, приймати різнопланові оперативні та довгострокові рішення. Вони стосуються планування майбутніх дій, організації виробничого процесу, використання ресурсів, мотивації працівників (виконавців), контролю виконання, регулювання процесів та інших сфер діяльності.

Пропонуємо студентам зосередити увагу на таких напрямках прийняття рішень щодо діяльності підприємства:

1. Рішення типу “виробляти або купувати?”

2. Рішення стосовно використання обмежених ресурсів.

3. Рішення стосовно прийняття спеціального замовлення.

4. Рішення стосовно ціноутворення.

5. Рішення щодо скорочення або розширення діяльності.

Процеси аналізу інформації, обгрунтування, підготовки і прийняття управлінських рішень за вказаними вище напрямками висвітлено у рекомендованих навчальних посібниках (Див.: Голов С.Ф., Єфіменко В.І. Фінансовий та управлінський облік. – К: “Автоінтерсервіс”, 1996; Голов С.Ф. Управленческий буххгалтерский учет. – К.: Скарби, 1998; Добровський В.М. та ін. Управлінський облік: Навч.-метод. посіб. для самост. вивч. дисц. – К.: КНЕУ, 2003).

Розглянемо декілька кейсів, які передбачають вибір і прийняття оптимальних управлінських рішень із запропонованих варіантів.

Кейс 1. Компанія “Монті”. Виробляти чи купувати?

Компанія “Монті”, яка виробляє різні типи радіоприймачів, планує почати випуск радіо з годинником і реалізувати 50000 таких виробів в наступному році.

Калькуляція виробництва одного годинника для такого радіо наведена нижче.

|

Стаття витрат |

Сума, дол. |

|

Прямі матеріали |

2.50 |

|

Пряма зарплата |

1.25 |

|

Змінні накладні витрати |

0.50 |

|

Постійні накладні витрати |

1.50 |

|

Разом: |

5.75 |

Фірма, що виробляє годинники, пропонує поставляти годинники за ціною 5 дол. за одиницю.

Потрібно визначити:

1) що вигідніше для компанії “Монті”: виробляти або купувати годинники для радіо;

2) яка буде ціна помилки у разі прийняття неправильного рішення;

3) яке рішення слід прийняти стосовно п.1, якщо компанія має можливість здати в оренду виробничу площу, що необхідна для виготовлення годинників, іншій компанії за 2500 дол. в місяць?

Рішення. Виробляти або купувати?

|

|

Виробляти |

Купувати |

|

Прямі матеріали |

2.50 |

– |

|

Пряма зарплата |

1.25 |

– |

|

Змінні накладні витрати |

0.50 |

– |

|

постійні накладні витрати |

1.50 |

1.50 |

|

Ціна постачальника |

– |

5.00 |

|

Разом: |

5.75 |

6.50 |

1) Вигідніше виробляти 2) Ціна помилки

6.50 – 5.75 = 0.75

0.75 50000 шт. = 37500

3) 2.500 12 місяців = 30.000

Вигідніше виробляти 7.500 (37500 – 30000)

Кейс 2. Компанія “Біг”.

Компанія “Біг” є популярним продуктовим магазином. Сюзанна С., власник магазину вирішує, яку площу відвести під холодильне устаткування для чотирьох різних напоїв:

|

|

Кола |

Лимонад |

Пунш |

Апельсиновий сік |

|

Ціна реалізації за ящик, дол. |

18.00 |

19.20 |

26.40 |

38.40 |

|

Змінні витрати на ящик, дол. |

13.50 |

15.20 |

20.10 |

30.20 |

|

Кількість ящиків, реалізованих на 1 кв.м. за день |

25 |

24 |

4 |

5 |

У розпорядженні господаря є 12 кв.м. площі, що може бути відведена на 4 напої. Вона хоче відвести мінімум 1 кв.м. і максимум 6 кв.м. для кожного напою.

Необхідно: дати рекомендації стосовно розподілу площі для зберігання напоїв, що забезпечить максимальну вигоду.

Рішення.

1. Маржинальний дохід на один ящик напоїв:

|

|

|

|

|

|

|

1. Ціна реалізації за ящик, дол. |

18.00 |

19.20 |

26.40 |

38.40 |

|

2. Змінні витрати |

13.50 |

15.20 |

20.10 |

30.20 |

|

3. Маржинальний дохід на ящик, дол. (1-2) |

4.50 |

4.00 |

6.30 |

8.20 |

2. Маржинальний дохід на 1 кв.м. площі за день:

|

|

Кола |

Лимонад |

Пунш |

Апельсиновий сік |

|

1. Маржинальний дохід на один ящик, дол. |

4.50 |

4.00 |

6.30 |

8.20 |

|

2. Кількість реалізованих ящиків на 1 кв.м. за день |

25 |

24 |

4 |

5 |

|

3. Маржинальний дохід за 1 кв.м. за день (ряд 12) |

112.50 |

96.00 |

25.20 |

41.00 |

3. Розподіл, що максимізує щоденний маржинальний дохід:

|

|

Розподіл площі (кв.м) |

Маржинальний дохід на 1 кв.м. за день |

Разом маржинальний дохід за день |

|

Кола |

6 |

112.50 |

675.00 |

|

Лимонад |

4 |

96.00 |

384.00 |

|

Апельсиновий сік |

1 |

41.00 |

41.00 |

|

Пунш |

1 |

25.20 |

25.20 |

|

Разом: |

Х |

Х |

1125.20 |

Кейс 3. Чи варто приймати замовлення?

Керівництво фірми “Протон” розглядає можливість прийняття додаткового замовлення на виробництво 400 одиниць продукції Y. Оскільки потужність машин, яка необхідна для виконання цього замовлення, вже повністю використовується, то необхідно зменшити виробництво продукції Х, що вже виробляється.