Тема 11. Основи управлінського обліку План

Концепція, зміст та об’єкти управлінського обліку.

Системи обліку витрат і калькулювання собівартості.

Облік і контроль за центрами відповідальності.

Аналіз релевантної інформації для прийняття управлінських рішень.

11.1. Концепція, зміст та об’єкти управлінського обліку

При вивчення даної теми особливу увагу слід звернути на причини, що зумовили необхідність виокремити управлінський облік із загальної системи бухгалтерського обліку, та його основне призначення.

Розвиток ринкової економіки в умовах наявності різних форм власності і господарювання, загострення конкурентної боротьби на внутрішньому та зовнішньому ринках, розширення масштабів виробництва з одночасним ускладненням його технології і організації, зростання самостійності підприємств поставили нові вимоги перед управлінням.

Управляти – це, передусім, передбачити результати майбутніх операцій, майбутньої діяльності. Складовими (функціями) управління є: планування, організація, мотивація, контроль і регулювання. Для забезпечення функцій управління менеджмент підприємства повинен володіти детально, своєчасною і об’єктивною інформацією про наявні і майбутні процеси з метою прийняття оптимальних управлінських рішень.

Відомо, що основною інформаційною системою підприємств є бухгалтерський облік. Частина його, яка забезпечує управлінську ланку необхідною інформацією, зветься управлінським обліком.

Управлінський облік – це система виявлення, вимірювання, обробки та підготовки інформації про діяльність підприємства для внутрішніх користувачів у процесі управління підприємством.

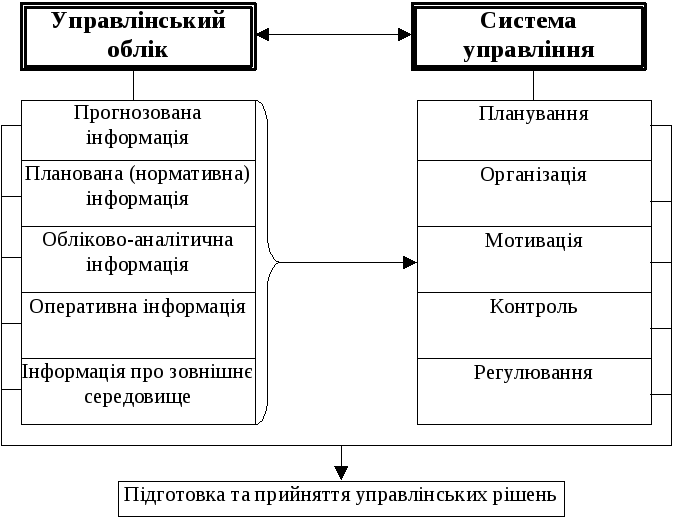

Взаємозв’язок між управлінським обліком та функціями управління відображено на рис.11.1.

Рис.11.1. Взаємозв’язок управлінського обліку та системи управління

Таким чином, управлінський облік є складовою частиною процесу управління, що надає важливу інформацію для прийняття оптимальних управлінських рішень, визначення стратегії та формування планів майбутньої діяльності підприємства, контролю поточної діяльності структурних підрозділів та підприємства в цілому, оцінки ефективності діяльності підприємства та менеджерів, оптимізації використання ресурсів.

Сутність, мета та основні завдання управлінського обліку проявляються у його функціях, якими є:

прогнозна – дає можливість здійснювати перспективне планування та координування розвитку підприємства в майбутньому на основі аналізу й оцінки фактичних результатів діяльності;

інформаційна – полягає у забезпеченні менеджерів усіх рівнів управління підприємством інформацією, необхідною для поточного планування, контролю та прийняття оперативних управлінських рішень;

комунікаційна – передбачає формування і своєчасну подачу інформації на різні рівні управління підприємством для внутрішнього комунікаційного зв’язку та узгодження дій;

контрольна – забезпечує оперативний контроль та оцінку результатів діяльності внутрішніх підрозділів, підприємства в цілому та їх керівників.

Як бачимо, управлінський облік в певній мірі виходить за рамки суто бухгалтерського обліку і включає в себе елементи прогнозування, планування (бюджетування), аналізу та контролю.

Слід зазначити, що між фінансовим та управлінським обліком існує тісний взаємозв’язок. Це – дві галузі єдиної системи бухгалтерського обліку, які грунтуються на єдиній первинній облікові інформації, тотожності принципів і методів обліку. Проте, управлінський облік є своєрідним продовженням, поглибленням, деталізацією даних фінансового обліку. Порівняльну характеристику та відмінності фінансового і управлінського обліку подано у парадигмі 1.3 теми 1 (див. таблицю 1.1).

Важливо з’ясувати об’єкти управлінського обліку. Кожне підприємство створюється та здійснює господарську діяльність з метою одержання прибутку. Фінансові результати діяльності (прибуток, збитки) сформується співвідношенням витрат і доходів, а саме:

Доходи – Витрати

= Результат

Витрати і доходи – це основні об’єкти управлінського обліку. Попередньо вони відображаються у фінансовому обліку, але в управлінському обліку витрати і доходи перегруповуються за їх цільовим призначенням, тобто за видами продукції, замовленнями, процесами, центрами відповідальності, сферами діяльності тощо.

Під витратами слід розуміти зменшення активів або збільшення зобов’язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками). Доходи – це збільшення активів або зменшення зобов’язань, що зумовлюють зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства).