4. Економічна оцінка технології виробництва свинини

Таблиця 8. – Постійне поголів'я свиней

|

Технологічні групи |

Кількість голів |

|

Всього ♂ |

25 |

|

Всього ♀ |

34830 |

|

Ремонтного молодняку |

2516 |

|

Поросята сисуни |

11669 |

|

Поросята на дорощуванні |

9201 |

|

Свині на відгодівлі |

17531 |

|

Всього |

75772 |

Таблиця 9. - Розрахунок вартості реалізованої продукції

|

Технологічні групи |

Кількість голів |

Середня жива маса, ц |

Вироблено всього, ц |

Ціна реалізації 1 ц, грн. |

Загальна сума, грн. |

|

Відгодований молодняк (кондиційний) |

44311 |

1,16 |

51400,76 |

1700 |

87381292 |

|

Вибракувані відгодовані ♀ |

276 |

2,9 |

800,4 |

- |

- |

|

Вибракувані відгодовані ремонтні ♀ |

276 |

1,16 |

320,16 |

- |

- |

|

Всього |

- |

- |

52521,32 |

1700 |

87381292 |

Таблиця 10.

Розрахунок інших витрат на виробництво свинини

|

Вид затрат |

Матеріальні витрати в рік на 1 голову |

Матеріальні витрати, всього |

Ціна витрат, грн. |

Всього затрат, грн. |

|

Автотранспорт |

15 грн. |

1136580 |

- |

1136580 |

|

Тракторні роботи |

5 грн. |

378860 |

- |

378860 |

|

Водопостачання |

7 куб. м |

530404 |

13,6 |

7213494,4 |

|

Енергопостачання |

15кВт/г |

1136580 |

2,3 |

16591037,1 |

|

Підстилка |

5,5 кг |

416746 |

0,3 |

125023,8 |

|

Амортизація |

10,6 грн. |

8803183,2 |

- |

8803183,2 |

|

Поточний ремонт |

3 грн. |

227316 |

- |

223716 |

|

Реконструкція |

- |

- |

- |

200000 |

|

Страхові платежі |

20 грн. |

1515440 |

- |

1515440 |

|

Інші витрати |

20 грн. |

1515440 |

- |

1515440 |

|

Загальнофермські витрати |

7 грн. |

530404 |

- |

530404 |

|

Всього витрат |

- |

- |

- |

38233178,5 |

Таблиця 11. - Розрахунок заробітної плати

|

Категорія працівників |

Норма обслуговування, голів |

Кількість працівників |

Тарифна ставка, грн. |

Річний тарифний фонд, грн |

Резерв відпусток, грн |

|

Оператор |

400 |

60 |

700 |

504000 |

- |

|

Слюсар |

|

12 |

500 |

72000 |

- |

|

Сторож |

|

36 |

400 |

172800 |

- |

|

Бригадир |

|

4 |

700 |

33600 |

- |

|

Всього |

|

|

|

|

|

|

Зооінж. сел. |

|

1 |

800 |

9600 |

- |

|

Зооінжен. |

|

4 |

760 |

36480 |

- |

|

Вет. лікар. |

|

4 |

800 |

38400 |

- |

|

Вет. санітар. |

|

8 |

600 |

57600 |

- |

|

Тех.штуч.ос. |

|

1 |

750 |

9000 |

- |

|

Директор |

|

1 |

900 |

10800 |

- |

|

Бухгалтер |

|

4 |

700 |

33600 |

- |

|

Інші праців. |

|

36 |

500 |

216000 |

- |

|

Всього |

|

171 |

- |

1193880 |

99490 |

|

Фонд всього |

- |

- |

- |

1293370 | |

Таблиця 12. - Загальні витрати в свинарстві

|

Статті витрат |

Всього витрат, грн. |

У тому числі, грн |

На 1 ц продукції, грн |

У зальних витратах % | |||

|

змінні |

постійні |

змінні |

постійні | ||||

|

Закупівля свиней |

|

|

- |

- |

- |

- | |

|

Зарплата |

1293370 |

1293370 |

- |

95,45 |

- |

12,96 | |

|

Закупівля БМВД |

7569261,7 |

7569261,7 |

- |

558,61 |

- |

75,83 | |

|

Власні корми |

|

|

|

|

|

| |

|

Автотранспорт |

51330 |

51330 |

- |

3,79 |

- |

0,51 | |

|

Тракторні роботи |

17110 |

17110 |

- |

1,26 |

- |

0,17 | |

|

Водопостачання |

29942,5 |

29942,5 |

- |

2,21 |

- |

0,3 | |

|

Енергопостачання |

8007,48 |

8007,48 |

- |

0,59 |

- |

0,08 | |

|

Підстилка |

5646,3 |

5646,3 |

- |

0,42 |

- |

0,06 | |

|

Амортизація |

36273,2 |

- |

36273,2 |

- |

2,68 |

0,36 | |

|

Поточний ремонт |

10266 |

- |

10266 |

- |

0,76 |

0,1 | |

|

Страхові платежі |

68440 |

- |

68440 |

- |

5,05 |

0,69 | |

|

Інші витрати |

68440 |

- |

68440 |

- |

5,05 |

0,69 | |

|

Загально фермські витрати |

23954 |

- |

23954 |

- |

1,76 |

0,24 | |

|

Реконструкція |

800000 |

800000 |

- |

59,04 |

- |

8,01 | |

|

Всього витрат |

9982041,18 |

9774667,98 |

207373,2 |

721,37 |

15,3 |

736,67 | |

Виходячи з вищенаведених даних можна розрахувати рентабельність виробництва свинини у господарстві в майбутньому за такою методикою:

Виручка від реалізації продукції за договірними цінами в плановому році складає (Р) – 12195225 грн.

Загальні витрати – матеріально-грошові затрати на виробництво і реалізацію продукції становить (С) – 9982041,18 грн.

Розрахунок валового прибутку, грн:

П = Р – С

П = 12195225 грн. – 9982041,18 грн. = 2213183,82 грн.

Рівень розрахункової рентабельності (Рр) виробництва свинини у даному господарстві буде становити:

Рр = П / С*100

Рр. = 2213183,82 грн / 11263364,28 грн = 19,65%

Собівартість одиниці продукції визначається як співвідношення виробничих витрат до обсягу виробленої продукції:

Соп = Вв / Ов,

де Соп – собівартість одиниці продукції

Вв – сума виробничих витрат

Ов – обсяг виробництва продукції.

Собівартість виробництва 1 ц продукції – 736,67 грн.

Для розрахунку точки беззбитковості ми всі витрати з реалізації проекту розбили на постійні та змінні. Отримані дані дають можливість розрахувати яку кількість продукції господарство повинно продати, щоб окупити витрати.

Точку беззбитковості визначають за формулою:

Тб

=

де Тб - кількість одиниць продукції, що необхідно продати для досягнення беззбитковості,

Вп - умовно постійні витрати, грн.,

Взм - змінні витрати, грн.,

Ц - ціна одиниці продукції, грн.

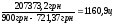

Тб

=

Тобто, при умові реалізації продукції за ціною 900 грн. за 1 ц живої маси і при витратах на 1 ц свинини 721,37 грн. беззбитковість буде при продажі 1160,9 ц або 8,57% від загального обсягу продукції. При виконанні 7,8% реалізації свинини - рентабельність досягне – 19,65%.

Розрахунок терміну окупності інвестицій при реалізації проекту, суми прибутку, який буде однаковий протягом довгого часу, визначаємо за формулою:

Т = І / Пр, Т = 4584630,8 / 2213183,82 = 2,07 років

де Т – термін окупності інвестицій, роки

І – розмір інвестицій, грн.

Пр – прибуток, грн..