3.3. Поведінка витрат

Поведінка витрат (Cost Behavior) – це характер реагування витрат на зміни у діяльності підприємства.

Зміни у складі та розмірах витрат відбуваються під впливом певних подій та операцій, що існують у процесі господарської діяльності. Тому діяльність, яка впливає на витрати, називають фактором витрат (Cost Driver).

Розуміти взаємозв'язок між витратами та певними факторами дуже важливо, оскільки це дає змогу передбачати майбутні релевантні витрати, що вкрай необхідно для прийняття управлінський рішень. Для опису поведінки витрат у літературі традиційно використовують терміни: змінні витрати та постійні витрати. Як основний фактор витрат зазвичай розглядають обсяг діяльності (виробництва або продажу).

Розуміння поведінки витрат дає змогу побудувати функцію витрат, яку широко використовують для планування та прогнозування.

Як вже зазначалося вище, змінні витрати (Variable Costs) – це витрати, що змінюються прямо пропорційно до зміни обсягу діяльності (або іншого фактора витрат).

Це означає, що збільшення кількості виробленої продукції вдесятеро призведе до збільшення загальних змінних виробничих витрат теж удесятеро.

Якщо змінні витрати на одиницю продукції становлять 100 грн, то взаємозв'язок між обсягом виробництва та змінними витратами матиме такий вигляд (табл. 3.1):

Таблиця 3.1

Взаємозв’язок виробництва та витрат

|

Діяльність (кількість продукції) |

Змінні витрати на одиницю, грн |

Загальні змінні витрати, грн |

|

1 |

100 |

100 |

|

10 |

100 |

1 000 |

|

20 |

100 |

2 000 |

|

30 |

100 |

3 000 |

Як бачимо, загальна сума змінних витрат є лінійною щодо обсягу діяльності, а кількість змінних витрат на одиницю продукції є постійною для всіх рівнів діяльності.

Графічно цей взаємозв'язок можна проілюструвати так (рис. 3.1, 3.2):

Рис. 3.1. Загальні змінні витрати

Рис. 3.2. Змінні витрати на

одиницю продукції

Типовим прикладом змінних витрат є прямі матеріальні витрати, відрядна зарплата, енергія для роботи устаткування, пальне для автомобілів, комісійні виплати торговим агентам.

Постійні витрати (Fixed Costs) – це витрати, що залишаються незмінними в разі зміни обсягу діяльності (або іншого фактора витрат).

Прикладом постійних витрат є прямолінійна амортизація, орендна плата, зарплата персоналу офісу тощо.

Для ілюстрації поведінки постійних витрат наведемо такі дані

(табл. 3.2):

Таблиця 3.2

Поведінка постійних витрат

|

Діяльність (кількість продукції) |

Змінні витрати на одиницю, грн. |

Загальні змінні витрати, грн. |

|

1 |

1 500 |

1 500 |

|

5 |

300 |

1 500 |

|

10 |

150 |

1 500 |

|

20 |

75 |

1 500 |

|

30 |

50 |

1 500 |

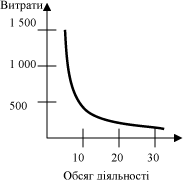

Ці дані можна зобразити графічно (рис. 3.3, 3.4):

Рис. 3.3. Загальні постійні витрати

Рис. 3.4. Постійні витрати на одиницю продукції

Наведені дані свідчать, що загальна сума постійних витрат не змінюється при змінах обсягу діяльності, але сума постійних витрат на одиницю продукції відповідно зменшується при збільшенні обсягу діяльності та збільшується при його зменшенні.