1) Собівартість реалізованої продукції;

2) адміністративні витрати;

3) витрати на збут;

4) інші операційні витрати.

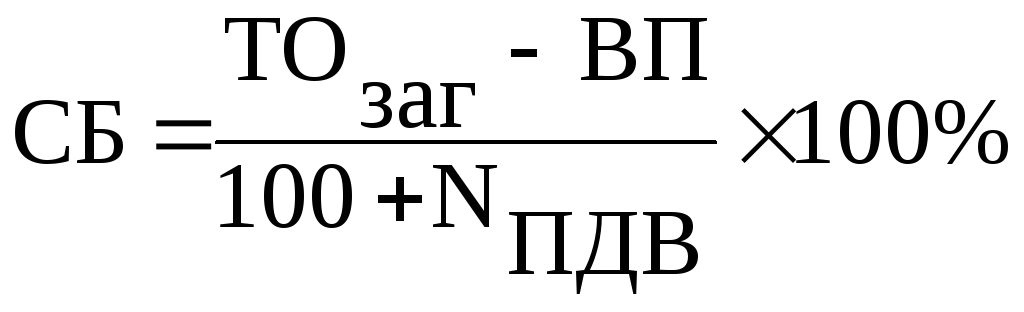

Собівартість реалізованої продукції (4.1):

|

|

(4.1) |

,

,

де ТОЗАГ – загальний товарооборот (річний обсяг реалізації продукції);

ВП – валовий прибуток загальний;

NПДВ– ставка ПДВ, відповідно до чинного законодавства.

Усього собівартість ______ тис. грн.

2) Адміністративні витрати:

заробітна плата адміністративних робітників;

соціальне страхування адміністративних робітників (єдиний соціальний податок);

амортизація основних фондів загальногосподарського призначення (табл. 3.2 та 3.4);

витрати на ремонт основних фондів загальногосподарського призначення табл. 3.2 та 3.4) – 10 % від балансової вартості цих основних фондів;

комунальний податок;

податок на воду;

збір на розвиток виноградарства та хмелярства;

податок на землю;

страхування майна;

послуги банку;

вивіз сміття;

інші адміністративні витрати.

Усього адміністративні витрати ______ тис. грн.

3)Витрати на збут:

транспортні та вантажно-розвантажувальні роботи;

заробітна плата робітників виробництва;

соціальне страхування робітників виробництва (єдиний соціальний податок);

заробітна плата робітників залу, торгівельної групи та інших робітників;

соціальне страхування робітників залу, торгівельної групи та інших робітників (єдиний соціальний податок);

амортизація будівлі, холодильного, торгового, механічного, теплового й іншого обладнання (табл. 3.1 та 3.3);

витрати на ремонт основних фондів (будівлі, холодильного, торгового, механічного, теплового та іншого обладнання - табл. 3.1 та 3.3) – 10 % від балансової вартості цих основних фондів;

витрати на упакування;

витрати на електропостачання (4.2):

|

Добове споживання електроенергіївартість 1 Квт/гДні, |

(4.2) |

витрати на освітлення (4.3):

|

Добове споживання електроенергіївартість 1 Квт/гДні, |

(4.3) |

витрати на опалення (4.4):

|

То6 місяцівShp, |

(4.4) |

де То – тариф за опалення, грн/м3 на місяць;

6 місяців – тривалість опалювального сезону в Україні (в АР Крим – 5 місяців);

S – площа приміщення, що опалюється;

h – висота стелі,

р – кількість поверхів.

витрати на воду (формули 4.5 та 4.6, 4.7):

|

вхідна вода+стоки, |

(4.5) |

|

вартість вхідної води = (а+б+в)ТВДні, |

(4.6) |

де ТВ – тариф за 1м3 вхідної воді, грн.

|

вартість стоків = 80%(а+б+в) ТСДні, |

(4.7) |

де ТС – тариф за 1м3 стоків, грн.

Стоки складають 80% вхідної води.

Обсяг вхідної води дорівнює сумарному обсягу води на приготування страв, на користування душовими кабінами, на користування умивальниками, м3 :

а) на приготування страв (4.8):

|

С6 л1,5 , |

(4.8) |

де С – кількість страв (відповідно до виробничої програми підприємства, без врахування напоїв);

6 л – норматив витрат води на 1 страву;

1,5 – коефіцієнт нерівномірності споживання води.

б) на користування душовими кабінами (4.9):

|

Д 500 л1, |

(4.9) |

де Д – кількість душів,

500 л – норматив споживання води на 1 душову кабіну;

1,0 – коефіцієнт нерівномірності споживання води.

в) на користування умивальниками (4.10):

|

У110 л 1,5 , |

(4.10) |

де У – кількість умивальників;

110 л – норматив добового споживання води на 1 умивальник;

1,5 – коефіцієнт нерівномірності споживання води.

витрати на підтримку чистоти;

витрати на охорону підприємства;

знос малоцінних та швидкопсувних предметів;

відсоток за користування кредитом;

витрати на рекламу;

інші витрати на збут.

Усього витрати на збут ______ тис. грн.

4)Інші операційні витрати:

Усього інших операційних витрат______ тис. грн.

Витрати разом =1+2+3+4.