Відповідно до ст. 145 Податкового кодексу України у табл. 3.1. Відображено класифікацію груп основних засобів та інших необоротних активів, мінімально допустимі строки їх амортизації.

Таблиця 3.1. Класифікація груп основних фондів [2]

|

Групи |

Мінімально допустимі строки корисного використання, років |

|

група 1 – земельні ділянки |

|

|

група 2 – капітальні витрати на поліпшення земель, не пов’язані з будівництвом |

15 |

|

група 3 – будівлі, споруди, передавальні пристрої |

20 15 10 |

|

група 4 – машини та обладнання з них: електронно–обчислювальні машини, інші машини для автоматичного оброблення інформації, пов’язані з ними засоби зчитування або друку інформації, пов’язані з ними комп’ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом) інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує 1000 гривень |

5

2

|

|

група 5 – транспортні засоби |

5 |

|

група 6 – інструменти, прилади, інвентар (меблі) |

4 |

|

група 7 – тварини |

6 |

|

група 8 – багаторічні насадження |

10 |

|

група 9 – інші основні засоби |

12 |

|

група 10 – бібліотечні фонди |

|

|

група 11 – малоцінні необоротні матеріальні активи |

|

|

група 12 – тимчасові (нетитульні) споруди |

5 |

|

група 13 – природні ресурси |

|

|

група 14 – інвентарна тара |

6 |

|

група 15 – предмети прокату |

5 |

|

група 16 – довгострокові біологічні активи |

7 |

Амортизаціяосновних фондіві нематеріальних активів- це поступове віднесення витрат на придбання, виготовлення, або поліпшення на зменшення прибутку підприємства в межах норм амортизаційних відрахувань.

Амортизації підлягають витрати на придбання основних фондів і нематеріальних активів, самостійне виготовлення основних фондів для власних виробничих потреб, проведення усіх видів ремонту, реконструкції, модернізації й інших видів поліпшення основних фондів.

Нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об’єкта, який встановлюється наказом по підприємству при визнанні цього об’єкта активом (при зарахуванні на баланс), але не менше ніж встановлено законодавством і призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

При визначенні строку корисного використання(експлуатації) слід враховувати:

очікуване використання об’єкта підприємством з урахуванням його потужності або продуктивності;

фізичний та моральний знос, що передбачається;

правові або інші обмеження щодо строків використання об’єкта та інші фактори.

Строк корисного використання (експлуатації) об’єкта основних засобів переглядається в разі зміни очікуваних економічних вигод від його використання, але він не може бути меншим ніж це визначено законодавством.

Амортизація основних засобів провадиться до досягнення залишкової вартості об’єктом його ліквідаційної вартості.

Амортизація основних засобівнараховується із застосуванням такихметодів:

прямолінійного, за яким річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об’єкта основних засобів;

зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об’єкта з результату від ділення ліквідаційної вартості об’єкта на його первісну вартість;

прискореного зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється відповідно до строку корисного використання об’єкта і подвоюється.

Метод прискореного зменшення залишкової вартості застосовується лише при нарахуванні амортизації до об’єктів основних засобів, що входять до груп 4 (машини та обладнання) та 5 (транспортні засоби);

кумулятивного, за яким річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця строку корисного використання об’єкта основних засобів, на суму числа років його корисного використання;

виробничого, за яким місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об’єкта основних засобів.

Балансова вартість групи основних фондів на початок звітного періоду розраховується за формулою (3.1):

|

Б(а)= Б(а-1)+П(а-1)-У(а-1)-А(а-1), |

(3.1) |

де Б(а)– балансова вартість групи на початок звітного періоду;

Б(а-1)– балансова вартість групи на початок періоду, що передує звітному;

П(а-1)– сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкції, модернізації й інших поліпшень основних фондів;

У(а-1) – сума виведених з експлуатації основних фондів протягом року, що передує звітному;

А(а-1) – сума амортизаційних відрахувань, нарахована в періоді, що передує звітному.

З технологічної частини дипломного проекту доцільно розподілити основні фонди на 4 групи. Відповідно груп основних фондів застосувати норми річних амортизаційних відрахувань (виходячи зі строків корисного використання), знайти сумарні амортизаційні відрахування в цілому та окремо по групам основних фондів (підсумки гр. 7 таблиць 3.1, 3.2, 3.3, 3.4).

Група 1. Будівля

5 %

Група 2.Офісні меблі, інвентар

25 %

Група 3. Механічне, теплове, холодильне, торгівельне, інше обладнання

20 %

Група 4. Комп’ютерна техніка, контрольно-касові апарати

50 %

З підбірки прайс–листів (додаток В) слід обрати ціни на обладнання, а з часом користуватися поновленими прайс-листами, що будуть надані на консультації.

Кошторисну вартість нового будівництва споруди рекомендується прийняти у діапазоні 3-10 тис. грн/м2площі залежно від типу підприємства.

Врахувати вартість транспортних, монтажних робіт, накладних витрат, збільшивши первісну вартість обладнання на 20 %. Знайти загальну початкову вартість основних фондів підприємства (підсумок гр. 5 таблиць 3.1, 3.2, 3.3, 3.4).

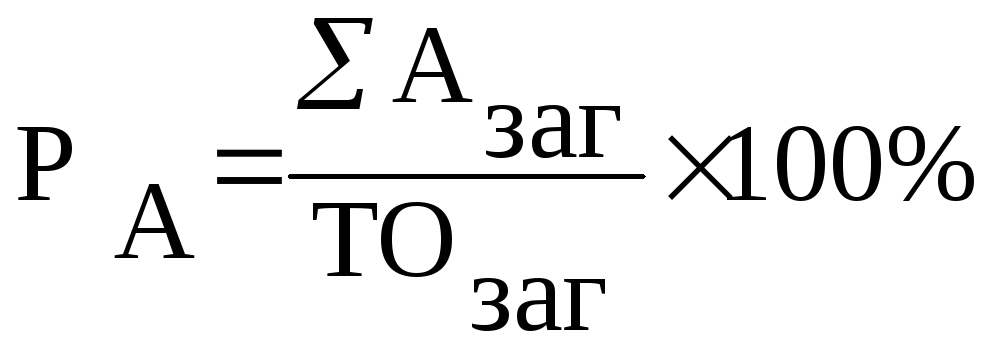

Рівень амортизаційних відрахувань (3.2):

|

|

(3.2) |

,

,

де РА– рівень амортизаційних відрахувань, %;

Азаг– загальна сума амортизаційних відрахувань, тис. грн.;

ТОзаг – товарооборот загальний, тис. грн.

Таблиця 3.1. Група 1.Розрахунок амортизаційних відрахувань (будівля).

|

Найменування основних фондів

|

Загальна площа будівлі, м2 |

Вартість будівництва /реконструкції, тис. грн. |

Загальна вартість гр.2 гр.3 |

Річна норма амортизації, % |

Сума амортизаційних відрахувань, тис. грн. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Будівля |

882 |

8 |

7056 |

5 |

352,8 |

|

Разом : |

- |

- |

ПВ1 |

|

А1 |

Таблиця 3.2. Група 2.Розрахунок амортизаційних відрахувань (офісні меблі, інвентар)

|

Найменування основних фондів

|

Відпускна ціна промисловості |

Первісна вартість гр.2 1,2 |

Кількість |

Загальна вартість гр.3 гр.4 |

Річна норма амортизації, % |

Сума амортизаційних відрахувань |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Караоке |

2800 |

3360 |

1 |

3360 |

25 |

840 |

|

Кондиціонер |

5000 |

6000 |

3 |

18000 |

25 |

4500 |

|

Набір офісних меблів |

3500 |

4200 |

2 |

8400 |

25 |

2100 |

|

Плазмова панель |

5000 |

6000 |

2 |

12000 |

25 |

3000 |

|

Сейф |

2000 |

2400 |

1 |

2400 |

25 |

600 |

|

…………………… |

…. |

…… |

…. |

…. |

… |

…. |

|

Разом: |

|

|

|

|

ПВ2 |

А2 |

Таблиця 3.3. Група 3.Розрахунок амортизаційних відрахувань (механічне, теплове, холодильне, торгівельне, інше обладнання )

|

Найменування основних фондів

|

Відпускна ціна промисловості |

Первісна вартість гр.2 1,2 |

Кількість |

Загальна вартість гр.3 гр.4 |

Річна норма амортизації, % |

Сума амортизаційних відрахувань |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Холодильна камера RN -20A |

20000 |

24000 |

1 |

24000 |

20 |

4800 |

|

Комбайн кухонний |

9000 |

10800 |

2 |

21600 |

20 |

4320 |

|

Гриль |

3500 |

4200 |

3 |

12600 |

20 |

2520 |

|

Холодильна шафа |

5600 |

6720 |

2 |

13440 |

20 |

2688 |

|

Візок вантажний |

1200 |

1440 |

2 |

2880 |

20 |

576 |

|

Підтоварник |

1100 |

1320 |

6 |

7920 |

20 |

1584 |

|

Стелаж пересувний |

1000 |

1200 |

3 |

3600 |

20 |

720 |

|

Пароконвектомат |

34500 |

41400 |

1 |

41400 |

20 |

8280 |

|

Стіл з мийною ванною |

1130 |

1356 |

2 |

2712 |

20 |

542,4 |

|

Стіл виробничий |

1300 |

1560 |

4 |

6240 |

20 |

1248 |

|

…………………….. |

…… |

……….. |

…….. |

…….. |

………. |

……… |

|

Разом: |

|

|

|

ПВ3 |

|

А3 |

Таблиця 3.4. Група4.Розрахунок амортизаційних відрахувань (комп’ютерна техніка, касові апарати)

|

Найменування основних фондів

|

Відпускна ціна промисловості |

Первісна вартість гр.2 1,2 |

Кількість |

Загальна вартість гр.3 гр.4 |

Річна норма амортизації, % |

Сума амортизаційних відрахувань |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Комп’ютер |

6000 |

7200 |

4 |

28800 |

50 |

14400 |

|

Касовий апарат |

3000 |

3600 |

3 |

10800 |

50 |

5400 |

|

……………………. |

………… |

………. |

………. |

……… |

…….. |

……… |

|

Разом : |

|

|

|

ПВ4 |

|

А4 |

|

ВСЬОГО |

|

|

|

ПВзагал |

|

Азагал |

Загальна методика планування витрат

Витрати підприємства ресторанного господарства складаються із 4-х груп: