11.4. Аудит материальных ценностей

Основой хозяйственной деятельности предприятий являются материальные ценности. Аудит их деятельности целесообразно начинать с инвентаризации и проверки исполнения соглашений поставщиков и покупателей. Важное значение имеет правильный выбор объектов инвентаризации. Изучают организацию заключения договоров о материальной ответственности, состояние складского хозяйства, размещение товарно-материальных ценностей, соблюдение правил их хранения и охрану. При инвентаризации проверяют также весоизмерительные приборы с целью установления сроков их клеймения и проверки соответствующими специалистами.

Необходимо определить наличие у клиентов нормативных актов, норм расходования сырья и материалов на производство, товарно-транспортных накладных, счетов и других первичных документов на перевозку материальных ценностей, их оприходование, расходование и пр.

Важно правильно определить объекты аудита. Это прием ценностей по количеству и качеству, их хранение, брак и порча, нормы расходования на производство, малоценные и быстроизнашивающиеся предметы, бухгалтерский учет, отчетность, первичные документы и пр.

При аудите материальных ценностей, как и денежных средств, используют способы и приемы изучения первичных документов, которые обеспечивают максимальный эффект и позволяют сделать обоснованные выводы.

Приемы и способы проверки бухгалтерских данных подразделяют на общие и частные, которые тесно взаимоувязаны. Остановимся на последних.

Контрольные сравнения фактических остатков товаров с данными последующей инвентаризации, их поступлением и задокументированным расходованием целесообразно использовать тогда, когда аудитор имеет сведения о таких нарушениях:

— дописках товарно-материальных ценностей в инвентаризационных описях с целью сокрытия недостач до начала проведения инвентаризаций;

— указаниях о снижении по сравнению с фактическим остатка определенного товара в инвентаризационной описи на начало отчетного периода для вуалирования излишков;

— реализации так называемых прочих товаров, не отраженных в приходных документах;

— преднамеренном завышении цен на товары, которые отпускались по документам на другие цели.

Контрольные сравнения можно осуществлять так: к остатку товара соответствующего наименования, указанному в инвентаризационной описи, составленной до начала отчетного периода, прибавляют количество учетных единиц этого товара, поступившего на протяжении проверяемого периода, и вычитают количество его единиц, зафиксированных в расходных документах. Полученная величина показывает максимально возможный остаток этого товара на конец инвентаризационного периода. Данные о максимально возможном количестве товара сравнивают с фактически выявленными остатками по ведомости установленной формы (табл. 28).

Таблица 28

Ведомость

контрольного сличения по документальному движению отдельных материальных ценностей без учета возможной реализации за наличный расчет по предприятию

с 1 января 199_г по 31 декабря 199_г

|

№ п\п |

Код |

Наименование ценностей |

Цена |

Единица измерения |

Остаток по инвентаризационной описи |

Частная сумма |

Проводки в учете |

Проводки согласно нормативным документам | ||||||

|

Количество |

Общая сумма |

Дебет |

Кредит |

Дебет |

Кредит | |||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 | |||

|

|

|

|

|

|

|

|

|

|

|

|

| |||

|

Документальное движение за межинвентаризационный период |

Максимально возможный остаток на ______ 199_г. (гр. 6 – гр.13) |

Остаток по результатам учета на ________ 199_ г. (гр. 6 + гр. 13-15) |

Остаток па описи на _______ 199_ г. |

Превышение остатка по описи над остатком по учету | ||||||||||||||||

|

Приход |

Расход |

Максимально возможного (гр. 21 – гр. 17) |

Выборочного (гр. 21 – гр. 19) | |||||||||||||||||

|

Количество |

Сумма |

Количество |

Сумма |

Количество |

Сумма |

Количество |

Сумма |

Количество |

Сумма |

|

|

Количество |

Сумма | |||||||

|

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 | |||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||

Аудитор ____________________________ А. А. Сидоров

(подпись)

Известно, что в нормальных условиях фактическое количество товара не может превышать его максимально возможный остаток. Превышение дает основания для соответствующих выводов. Например, при анализе движения обуви в предприятии торговли установлено, что по инвентаризационной описи на 1 октября было 120 пар. На протяжении проверяемого периода с 1 октября по 30 декабря по документам поступило еще 20 пар. Реализации обуви по документам не было. Следовательно, если бы даже за 3 мес. не было продано ни одной пары обуви. на 1 января могло было быть всего 140 пар. Однако инвентаризацией по состоянию на 30 декабря выявлено 200 пар. Если все инвентаризации проводились правильно, результаты контрольного сравнения указывают на то, что за контролируемый период в магазин поступило не менее 80 пар (200 — 120) неоприходованной обуви. При этом не следует забывать, что количество неучтенных товаров, скрытых таким образом, необходимо рассматривать как минимальное, поскольку описанным способом нельзя точно определить количество поступивших неоприходованных товаров, так как по данным стоимостного учета нельзя установить, сколько и каких товаров было реализовано. В связи с этим при контрольных сравнениях важно использовать все возможности для выявления документов, фиксирующих реализацию товаров.

Следует отметить, что по приходным и расходным документам количественный учет материальных ценностей восстанавливается полностью. Это позволяет проследить движение каждого отдельного товара. Восстановление количественного учета по сути близко к контрольному сравнению. Однако оно возможно только тогда, когда все расходные операции предприятия документируются. Если же они не документируются или документируются частично, о восстановлении количественного учета не может быть и речи. В таких случаях необходимо производить контрольные сравнения. При помощи восстановления количественного учета всегда и полно устанавливают движение всех материальных ценностей. Поэтому данные о реализации "посторонних" товаров, дописанных в описях остатков, в таких случаях являются полными.

Движение материальных ценностей и денежных средств анализируется в тех случаях, когда есть сведения о том, что у клиента, у которого все операции документируются, случаются кражи и другие негативные явления, но при инвентаризации недостач или излишков не выявлено.

Анализируя движение материальных ценностей и денежных средств, можно вскрыть подделки в документах по операциям о расходовании товаров, в частности необоснованное завышение цен.

При аудите наличия материальных ценностей, которые по документам не поступили на предприятие, или выдачи таких товаров разным предприятиям целесообразно составлять таблицу их движения по дням.

Допустим, на 1 июня остаток масла сливочного составлял 100 кг. С 1 по 17 июня по документам его поступило 2337 кг. Следовательно, за этот период было в наличии 2437 кг. До 17 июня по документам его расходовано 2250 кг. На 18 июня остаток масла равнялся 2437 — —2250 = 187 кг. 18 и 19 июня масло в цех не поступало, однако по документам из цеха 18 июня было выдано 585 кг, 19 июня — 720 кг. За два дня выдано 1118 кг масла, которое в соответствии с документами в цех не поступало, но было перекрыто за счет получения цехом 20 июня по документам 2648 кг масла. Изучив операции, отраженные в документах о получении и выдаче масла в июне, аудитор пришел к заключению, что они зафиксированы верно. Следовательно, в цехе выявлено более 1 т неучтенного масла.

Важный способ бухгалтерской проверки — сравнение данных приходно-расходных документов, непосредственно отражающих движение материальных ценностей и денежных средств, с данными других документов, которые фиксируют эти же операции, но в других аспектах. Его используют тогда, когда есть подозрение, что при совершении некоторых хозяйственных операций были допущены нарушения, а документально эти операции зафиксированы правильно. Опыт показывает, что наиболее часто кражи денежных средств и материальных ценностей вуалируются соответствующими документами, непосредственно связанными с выплатой денег, расходованием материальных ценностей.

Используются также такие приемы и способы, как сопоставление данных документов, непосредственно отражающих поступление и расходование материальных ценностей, с данными документов, которыми оформлены другие операции, обусловленные первой операцией; данных о перемещении материальных ценностей с данными о таре, в которой они перевозились; данных бухгалтерского учета с данными оперативного учета, книги кассира-операциониста с данными кассовых чеков и контрольных лент кассового аппарата; проверка фактического выполнения работ в натуральных показателях, оплаченных по денежным документам; проверка объективной возможности выполнения операций, отраженных в документах.

Непосредственный осмотр бухгалтерских документов производится для проверки правильности арифметических подсчетов в них, их правильного оформления и пр.

Сопоставление данных бухгалтерского учета с данными оперативного учета используют для изучения хозяйственных операций. Сведения оперативного учета не могут быть основанием для учетных записей, поэтому бухгалтерские работники и аудиторы их не применяют. Именно здесь и возможны нарушения. По документам оперативной отчетности можно определить действительный характер и объем операций, связанных с материальными ценностями или денежными средствами. Однако это не может быть основанием для заключения аудитора. Они лишь помогают избрать правильное направление исследования.

Правильно проведенная инвентаризация тех или иных операций с материальными ценностями способствует качественному проведению аудита. Исследуются также вопросы определения норм запасов товарно-материальных ценностей.

Производственные запасы — это товарно-материальные ценности, которые вносят в инвентаризационные описи по каждому отдельному наименованию. При фактической проверке устанавливают наличие сырья, материалов, покупных полуфабрикатов, тары, запасных частей, малоценных и быстроизнашивающихся предметов, товаров, готовой продукции и пр. Особое внимание следует уделить тем ценностям, которые поступили во время инвентаризации, и правильности их приемки материально ответственными лицами (в присутствии членов инвентаризационной комиссии или нет, записаны ли они в отдельную опись с пометкой "Товарно-материальные ценности, поступившие во время инвентаризации" с указанием даты поступления, поставщика, наименования товара, количества, цены, суммы). Если инвентаризация проводится длительное время, то в исключительных случаях ценности могут отпускаться, но в присутствии комиссии. Их записывают в отдельную опись "Товарно-материальные ценности, отпущенные во время инвентаризации".

На товарно-материальные ценности, принадлежащие другим предприятиям или находящиеся в пути, которые перерабатываются на других предприятиях, составляются отдельные акты, ссылаются на соответствующие оправдательные документы. По малоценным и быстроизнашивающимся предметам указывают наименование и первоначальную стоимость.

Если спецодежда и белье находятся в ремонте или в прачечной, их можно вносить в опись на основании квитанций предприятий бытового обслуживания. На непригодные для использования предметы во время инвентаризации составляют отдельные описи. Тару учитывают по видам, целевому назначению и качеству, списывают в соответствии с действующим порядком.

Инвентаризация имущества приватизируемых предприятий, а также имущества, передаваемого в аренду. производится по решению органов приватизации или арендодателей. Инвентаризации подлежит все имущество приватизируемых предприятий, а также имущество предприятий, передаваемое в аренду, включая объекты непроизводственного назначения, действующие объекты, объекты и предметы, сданные в прокат, аренду или находящиеся на реконструкции, модернизации, консервации, в ремонте, запасе или в резерве, независимо от их технического состояния, а также зачисленные или не зачисленные по разным причинам на баланс.

Главной целью инвентаризации является определение фактического наличия и состояния имущества объекта инвентаризации.

В состав инвентаризационной комиссии должны входить главный бухгалтер и ответственные лица клиента. За качество проведенной инвентаризации несет ответственность как руководитель, так и инвентаризационная комиссия. До начала проверки фактического наличия ценностей инвентаризационная комиссия обязана опломбировать подсобные помещения и другие места хранения ценностей, имеющие отдельные входы и выходы, проверить исправность всех весоизмерительных приборов, получить последние на момент начала инвентаризации реестры приходных документов или отчетов о движении товарно-материальных ценностей и денежных средств. Председатель комиссии визирует приходные и расходные документы, прилагаемые к реестрам (отчетам), с указанием "До инвентаризации" (дата). Для бухгалтерии эти документы являются основанием для определения остатков ценностей на начало инвентаризации по данным учета.

Лица, ответственные за сохранность ценностей, дают расписку о том, что до начала инвентаризации все приходные и расходные документы на ценности сданы в бухгалтерию, все ценности, поступившие под их ответственность, оприходованы, а выбывшие списаны в расход. Такие же расписки дают лица, имеющие средства на приобретение или доверенности на получение ценностей. Наличие ценностей при инвентаризации определяют подсчетом, взвешиванием, учетом. Массу (объем) материалов, хранящихся навалом, можно зафиксировать на основе обмеров, технических расчетов; составляют акты обмеров и расчеты к описям.

Запрещается проводить инвентаризацию комиссией в неполном составе и вносить в опись данные об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.

Инвентаризационные описи подписывают все члены комиссии и материально ответственные лица. Для определения результатов инвентаризации бухгалтерия предприятия составляет сличительные ведомости о ценностях, при инвентаризации которых зафиксированы отклонения от данных учета. В сличительных ведомостях отражаются расхождения между данными бухгалтерского учета и инвентаризационных описей. Суммы излишков и недостач ценностей в этих ведомостях приводят в соответствии с их оценкой в учетных регистрах. Результаты инвентаризации отражают в учете в том месяце, в котором окончена инвентаризация.

При инвентаризации исследуют каждый случай перемещения товарно-материальных ценностей внутри фирмы, убеждаются в наличии внутреннего аудита, что гарантирует эффективность инвентаризации. Проверяют также товары, находящиеся у коммерческих агентов, на выставках, их артикулы. Эту информацию можно получить от материально ответственных лиц. Аудиторы должны знать, какой конкретно товар отправлен на отгрузку и действительно перешел в собственность клиента. Лишь после этого его исключают из инвентаризационной описи и переносят на счет клиента в счет продажи. Это имеет важное значение еще и для того, чтобы аудиторы могли проследить за тем, чтобы товар, который находился на предприятии и предназначен для переноса на счет клиента, не был внесен в инвентаризационную опись. Проверка согласованности графиков поступления товаров на оптовые склады и вывоза их на протяжении инвентаризационного периода позволяет выявить сокрытие различных негативных фактов, в частности недостачи.

Задача аудиторов состоит в изучении качества проведения инвентаризаций клиентами. Описи должны быть обоснованными, их показатели верными, содержать количество товаров на складах с обязательным указанием площади, на которой хранятся товары. Результаты проверки аудитор регистрирует в рабочей тетради. Все выявленные недостатки фиксируются для сверки с инвентаризационными описями.

На многих предприятиях ценности, поступившие во время инвентаризации, складируют в специальном помещении, инвентаризуют в отдельных ведомостях с соответствующей пометкой.

Кроме регистрации определенных элементов товарного актива составляют промежуточное заключение, содержащее такую информацию: название предприятия, число, месяц, место и время проведения инвентаризации, выполнение работниками проверяемого предприятия инструктивных материалов относительно инвентаризации. объем проведенной работы, результаты экспертиз, порядковый номер последних актов оприходования и отгрузки, сведения, необходимые для дополнительной проверки, окончательные результаты инвентаризации.

Проверка счетов складских операций является одной из основных составных аудита, потому что значительная доля ошибок допускается при оценке товаров и во время инвентаризации. Объем изучения аудиторами этих счетов во многом зависит от эффективности внутреннего контроля на предприятии и опыта аудитора.

Важная проблема связана с внутренним аудитом хранения некоторых материалов. В частности, небольшие по объему материалы могут бесхозяйственно занимать полезные площади складов. В больших количествах это может составить значительную сумму ничем не оправданных затрат.

Существующая система расходования материалов позволяет рассчитать объемы использования сырья, стоимость компонентов и продукции, находящейся в производственном цикле, и готовой продукции, поступающей на склад. Эта система включает различные первичные документы, закупочные и расходные накладные, необходимые для ведения учета материалов при их поступлении в производство, в производственном цикле. По первичным документам подсчитывают затраты производства, косвенные затраты на складирование готовой продукции и находящейся в производстве.

Большое значение уделяется системе непрерывной инвентаризации, материалы которой являются важным элементом внутреннего аудита. Прежде всего они обеспечивают информацию о количестве материалов или товаров на складе, о закупках сырья, производстве и продаже товаров.

При организации непрерывной инвентаризации важно правильно определить количество внутренних аудиторов. Эта система инвентаризации позволяет значительно снизить вероятность краж, нерационального и незаконного расходования складских активов.

Товары, закупленные и оплаченные предприятием, которые еще не поступили на его склад, являются собственностью этого предприятия, поэтому должны быть внесены в список закупок. Стоимость этих товаров должна подтверждаться погрузочными документами. Если они находятся в банке, финансировавшем операцию, необходимо получить его подтверждение, что товар является собственностью предприятия.

Оценивают товары по себестоимости или по рыночным ценам. Аудиторы подтверждают правильность оценки стоимости материальных ценностей.

Относительно дополнительных затрат при определении стоимости продукции на складе существуют разные подходы. В некоторых предприятиях дополнительные затраты не считаются элементом для определения стоимости продукции на складе, в других — к стоимости складской продукции прибавляют часть административных затрат, чтобы получить стоимость их производства.

В процессе аудита важное значение имеет анализ продукции на складе.

В соответствии с общими принципами проведения аудиторских мероприятий аудитор должен присутствовать при инвентаризации, осуществляемой предприятием. Он наблюдает за проведением всех необходимых операций.

Для того чтобы выяснить, какой метод применяло предприятие при оценке, аудиторы изучают соответствующие документы. Если оценка осуществлялась по себестоимости, определяют метод расчета — поступления за последний период минус расход за первый "средний" или какой-либо другой период.

Превентивным мероприятием против злоупотреблений является соблюдение порядка учета и контроля по выданным доверенностям.

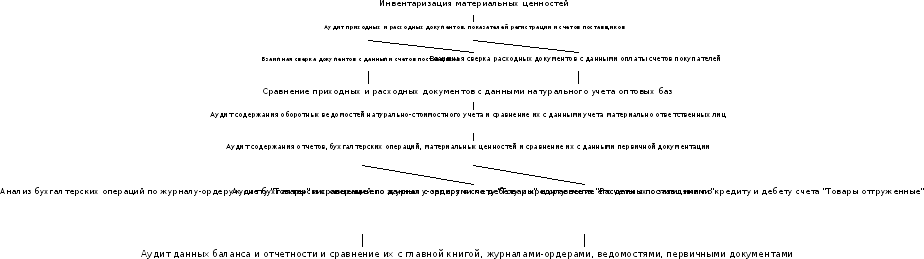

Особое внимание уделяют аудиту расходования материальных ценностей (рис. 8), К последним относятся сырье, основные и вспомогательные материалы, топливо, запасные части, тара, готовая продукция, малоценные и быстроизнашивающиеся предметы. Аудитор должен изучить законность операций, связанных с расходованием этих ценностей. Исследуют возможные случаи перерасходования сырья и материалов. Для этого применяют различные методы в зависимости от отрасли хозяйствования, особенностей организации производства, метода учета затрат.

Нарушения могут быть связаны с незаконным списанием материалов и сырья на производство, применением завышенных норм их расходования, за счет чего создают-

Инвентаризация материальных ценностей

Рис. 8. Последовательность аудита материальных ценностей

ся запасы сырья и материалов, используемые для изготовления неучтенной продукции, а деньги от реализации которой присваиваются.

Иногда сырье и материалы (мука, масло сливочное, ткани, сахар) реализуются без переработки. Порядок отпуска материалов в производство, в переработку или реализацию проверяют, сравнивая отклонения от норм расходования однородных материалов и сырья на единицу продукции на различных участках и у разных материально ответственных лиц. При этом определяют, перерасход каких конкретно материалов допущен, и виновных лиц.

Контрольный запуск материалов и сырья на выпуск продукции показывает фактические затраты. Такие запуски осуществляют специалисты. Аудиторы проверяют переработку их в готовую продукцию. Контрольный запуск сырья и материалов в производство оформляется актом, в котором указываются количество израсходованных материалов и сырья, их качество, оборудование, режим его работы в процессе запуска, конкретные данные о производителе продукции, количестве и качестве готовой продукции, отходы. Результаты контрольного запуска распространяют на количество выпущенной готовой продукции за соответствующий период и определяют достоверность списания материалов и сырья на ее изготовление.

При участии специалистов проверяют соответствие выпущенной и имеющейся на складах продукции требованиям стандартов и технических условий.

Для того чтобы обнаружить выпуск неучтенной продукции, необходимо сопоставить количество оприходованной продукции по документам склада с количеством продукции, за изготовление которой начислена заработная плата, количество товаров, затраченных на упаковку продукции и списанной тары. Обращают внимание на сохранность ценностей, учет накладных на отпуск готовой продукции, порядок их выдачи.

Источником сведений об операциях с материальными ценностями является нормативно-справочная информация: Положение о поставках продукции производственно-технического назначения, утвержденное Кабинетом Министров Украины, Основные положения по инвентаризации основных средств, товарно-материальных ценностей, денежных средств, расчетов, утвержденные Министерством финансов Украины, Положение о документах и документообороте в бухгалтерском учете, утвержденное Министерством финансов Украины, Инструкция о порядке выдачи доверенности на получение товарно-материальных ценностей и отпуске их, утвержденная Министерством финансов Украины, и др.

Наиболее типичными нарушениями при осуществлении операций с материальными ценностями являются следующие:

— неудовлетворительная организация складского хозяйства и хранения ценностей;

— невыполнение заданий по заготовкам материалов;

— приобретение ненужных материалов, наличие на складе портящихся ценностей;

— завышение себестоимости заготовленных материалов;

— нарушение правил приемки грузов, неправильное определение и оформление недостач;

— неполное оприходование поступивших ценностей

— необоснованные претензии к поставщикам;

— нерациональное расходование материалов на производство, нарушение норм или лимитов их отпуска;

— отпуск дефицитных товаров как излишков на сторону;

— нарушение порядка проведения инвентаризации;

— недостачи, излишки, присвоение материальных ценностей;

—ошибки и подделки при кодировании документов;

— замена новых предметов старыми;

— отпуск ценностей по заниженным ценам;

— неудовлетворительная постановка бухгалтерского учета.

Кроме того, изучая приходные документы, аудитор выясняет соответствие названия груза и транспортной маркировки на них данным, указанным в транспортном документе, подтверждение коммерческим актом случаев повреждения или порчи товарно-материальных ценностей, несоответствие массы груза количеству, соблюдение сроков приемки ценностей. Если выявлены случаи недостач, к акту приемки прилагают все необходимые документы, которые тщательно изучаются.

Например, движение замков стоимостью 1084 тыс. крб. за единицу в межинвентаризационном периоде характеризуют данные табл. 29.

В варианте Е окончательный результат не вызывал бы никаких сомнений, если бы не было сигналов о том, что за наличные деньги продано 2 замка. Однако по результатам контрольного сравнения в вариантах П и III возникают некоторые вопросы, которые необходимо выяснить

Таблица 29

Показатели движения товаров в межинвентаризационном периоде

|

Операция |

Вариант, шт. | ||

|

I |

II |

III | |

|

1 |

2 |

3 |

4 |

|

1 Фактический остаток на начало исследуемого периода 2 Движение в межинвентаризационном периоде а) по приходным документам б) документальный расход 3 Остаток по бухгалтерским данным на конец исследуемого периода без реализации за наличные деньги (строки 1 + 2а - 26) 4 Числится по инвентаризационному акту на конец исследуемого периода 5 Результат а) реализовано за наличные деньги (строки 3-4) б) превышение фактического остатка по инвентаризационной описи на конец исследуемого периода над возможным остатком по бухгалтерским данным без реализации (строки 4-3) |

10

35 15

30

28

2

-2 |

10

35 30

15

16

-1

-1 |

10

35 80

-35

37

2

-2 |

Аудитор ______________________________ В. В. Ткач

(подпись)

-2

Кроме того, необходимо учитывать нормы убыли и определить сумму недостачи.

Есть случаи, когда продукция, изготовленная из материалов, полученных по лимитно-заборной карте, бракуется, а часть материалов вместо использования по прямому назначению направляется на исправление брака. Для того чтобы обеспечить выполнение производственной программы, выписывают дополнительное количество

Таблица 30

Результаты движения товарно-материальных ценностей

|

№ п\п |

Показатель |

По бухгалтерским данным |

По данным аудита |

Расхождения по аудиту | |

|

Больше |

Меньше | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1

2

3

4

5

6

7

8 |

Остаток товарно-материальных ценностей на 1 декабря 199г. товаров тары Поступило товаров тары Выбыло товаров тары Остаток по бухгалтерским данным на 15 июня 199 г. (отроки 1 4-2-3) товаров тары Наличие по инвентаризационным материалам на 15 июня 199 г. товаров тары порчи ценностей Предварительный результат (строки 45} товар недостача излишки тара недостача излишки Естественная убыль товар Окончательный результат (строки 6 - 7) недостача товара излишек товара Всего тары |

800 100

900 200

700 300

1000 400

800 400 300

200 -

- -

200

- - - |

800 100

950 200

800 250

800 400

800 400 300

- -

- -

-

- - - |

- -

50 -

100 -

- -

- - -

- -

- -

-

- - - |

- -

- -

- 50

200 -

- - -

200 -

- -

200

- - - |

Аудитор ______________________________ В. В. Ткач

(подпись)

материалов. Исходя из данных актов о браке устанавливают, правильно ли составлены требования на получение этих материалов. В нем указывают шифр бракованных изделий или деталей. При замене одних материалов другими должно быть соответствующее разрешение и внесены изменения в лимитно-заборные карты.

Необходимо изучить порядок отпуска материальных ценностей, в частности выяснить, не оформляется ли требованиями отпуск материальных ценностей многоразового использования вместо оформления их выдачи по лимитно-заборным картам, кто разрешил такой отпуск. При исследовании операций отпуска материальных ценностей в переработку и другим организациям устанавливают необходимость и целесообразность такой передачи, изучают условия договора на переработку, определяют правильность отпуска и полноту оприходования полученных от переработки материальных ценностей.

При выявлении фактов применения заниженных норм выхода продукции из переданных в переработку материалов необходимо выяснить, с какой целью это сделано, когда эти нормы были составлены и утверждены, количество и стоимость недополученной предприятием продукции от переработки, как были использованы остатки материалов.

Правильная организация приемки и отпуска материальных ценностей гарантирует их сохранность и непрерывное обеспечение ими производства,

Товарно-материальные ценности поступают от собственных вспомогательных производств и из других источников, в частности от ликвидации основных средств, списания непригодных малоценных и быстроизнашивающихся предметов.

Поступления от поставщиков контролируются по выписанным ими приходным документам, соответствующим журналам-ордерам, ведомостям поступления материальных ценностей от поставщиков или на склады предприятия, а также по приходным документам складов и других мест хранения.

Аудитор проверяет своевременность и правильность составления коммерческих актов и актов приемки материалов, соблюдение действующего порядка их составления.

Если при аудите предприятия по просьбе клиента материальные ценности инвентаризуются не единовременно, а в разные сроки, аудитор должен изучить все операции оприходования и расходования на момент проведения последней инвентаризации. Для этого необходимо получить отчеты от всех материально ответственных лиц.

Допустим, предприятие имеет 45 структурных единиц. В 15 из них инвентаризация проведена по состоянию на 20 марта, в 14 - на 22 марта, в 6 - на 23 марта, а в 10 она вообще не проводилась. В этом случае аудитор должен получить от всех материально ответственных лиц отчет по состоянию на 23 марта и на эту же дату отчет кассира. Показатели отчета изучают и записывают в журнал-ордер. На 23 марта по журналу-ордеру следует пересчитать итоги и сравнить с их товарными отчетами. По первичным документам сплошной сверкой выясняют своевременность приходования и списания ценностей с учетом проведенных инвентаризаций. При этом будут выявлены случаи сокрытия недостач, оформленных бестоварными документами, и другие злоупотребления.

Переоценка и уценка товаров - сложный участок работы. Ее материалы подлежат сплошной проверке, Так устанавливают законность изменения цен, компетентность комиссии, производившей переоценку, ее состав и правомочность. Внимательно проверяют оформление актов, таксировку и определение разницы от переоценки. При снижении цен стоимость материальных ценностей по старым ценам должна равняться сумме их стоимости по новым ценам и разницы от переоценки, при повышении— стоимость материальных ценностей по новым ценам равняется сумме их стоимости по старым ценам и разницы от дооценки.

Следует обратить внимание, что количество переоцениваемого товара и уменьшение его при повышении цен в торговых предприятиях нельзя определить ни по данным аналитического учета, ни при сверке записей на корреспондирующих счетах. В таких случаях применяют проверку непосредственно на месте или контрольно-выборочные сверки выручки до и после переоценки.

Кроме использования доверенностей на получение материальных ценностей, о чем уже говорилось, контролируют также применение и учет бланков строгой отчетности.

Имеет некоторые особенности аудит по требованию правоохранительных органов. Обычно он проводится в ходе расследования и судебного рассмотрения криминальных и гражданских дел о недостачах, кражах, должностных и хозяйственных преступлений. Основанием для

Таблица 31

Ведомость результатов инвентаризации

|

Код синтетического счета бухгалтерского учета |

Данные, установленные при инвентаризации |

Из общей суммы недостач и потерь от порчи ценностей | ||||||

|

Недостача |

Излишки |

Потери от порчи ценностей |

Засчитано на пересортицу |

Списано в пределах норм потерь |

Отнесено на виновных лиц |

Списано на результаты финансово-хозяйственной деятельности | ||

|

|

|

|

|

|

|

|

| |

Аудитор ______________________________ В. В. Ткач

(подпись)

Таблица 32

Ведомость выявленных ошибок и нарушений за период работы материально ответственного лица

|

№ п\п |

Отчет |

Документ |

Проводки по учету |

Код |

Проводки согласно действующим положениям |

Содержание записей |

Изменения по результатам аудита |

Примечание | ||||||||||||||||||||||||

|

По приходу |

По расходу | |||||||||||||||||||||||||||||||

|

Увеличение |

Уменьшение |

Увеличение |

Уменьшение |

| ||||||||||||||||||||||||||||

|

№ |

Период |

№ |

Дата |

Дебет |

Кредит |

|

Дебет |

Кредит |

|

Товар |

Тара |

Товар |

Тара |

Товар |

Тара |

Товар |

Тара |

| ||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 | |||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||||||

Аудитор ______________________________ В. В. Ткач

(подпись)

проведения аудита в таких случаях является постановление прокурора, следователя или народного суда. Организация и методика проведения аудита носят общий характер. Вопросы, которые необходимо исследовать в процессе аудита, должны быть конкретными, учитывать границы профессиональных знаний аудиторов. Аудитор не дает юридической оценки вскрытых фактов. Исходя из этого должны быть сформулированы задачи аудита. Его проводят сплошным методом, поскольку выборочные проверки могут привести к неправильным выводам.

Выборочные проверки осуществляются по согласованию с органами, по заказу которых проводится аудит. Аудиторы выявляют не все недостатки учета и контроля, а лишь те, которые имеют непосредственное отношение к правонарушениям. Вопрос о порядке подготовки промежуточных актов аудита для передачи их правоохранительным органам требует дальнейшего изучения, поскольку на практике здесь допускается много ошибок.

При проведении аудита проверяют, правильно ли регулируются инвентаризационные разницы, в частности убыль ценностей в пределах установленных норм. Нормы естественной убыли применяют только к ценностям, по которым установлена недостача. При отсутствии норм убыль рассматривается как сверхнормативная недостача, потери от порчи и недостача возмещаются в установленном порядке виновными лицами в соответствии с оценкой, действующей для исчисления нанесенного ущерба от расхищения, недостачи, уничтожения и порчи материальных ценностей.

Результаты инвентаризации материальных ценностей и проверки за период работы материально ответственного лица оформляются соответствующими документами (табл. 31, 32).