Kivel_Fateev_Sidorchuk

.pdfПо учреждениям, имеющим наряду с бюджетными ассигнованиями на их содержание поступления отдельных видов других доходов, направляемых на восстановление расходов этих учреждений, сметы расходов составляются на полную сумму затрат с указанием также этих источников финансирования учреждений.

Сметы расходов на содержание вновь открываемых учреждений в текущем финансовом (бюджетном) году составляются и утверждаются непосредственно министерствами, другими республиканскими органами государственного управления на каждое учреждение отдельно. При этом расходы на содержание новых учреждений исчисляются на часть года в соответствии с намечаемыми сроками их открытия.

Сметы расходов на централизованные мероприятия, осуществляемые министерствами, другими республиканскими органами государственного управления и финансируемые из бюджета, составляются и утверждаются непосредственно ими по каждому мероприятию отдельно.

Сметы расходов всех учреждений, состоящих на бюджете, составляются по формам, разработанным Министерством финансов республики

Различаются следующие виды смет: индивидуальные, общие и сводные, а также сметы расходов на централизованные мероприятия, осуществляемые непосредственно министерствами, другими республиканскими органами государственного управления.

В целях своевременной организации работы по составлению смет расходов министерства, другие республиканские органы государственного управления, руководствуясь постановлением Совета Министров Республики Беларусь, а также указаниями Министерства финансов о порядке и сроках разработки проекта бюджета на предстоящий финансовый (бюджетный) год:

∙устанавливают для подведомственных учреждений сроки составления и представления проектов смет расходов и дают необходимые указания о порядке их составления;

∙разрабатывают и сообщают подведомственным учреждениям основные производственные (сетевые) показатели деятельности этих учреждений на предстоящий финансовый (бюджетный) год и другие показатели, необходимые для правильного исчисления расходов;

∙обеспечивают составление проектов смет расходов на централизованные мероприятия, проводимые непосредственно министерствами, другими республиканскими органами государственного управления.

Для покрытия неотложных расходов, которые не могли быть предусмотрены при составлении бюджета, в проекте республиканского бюджета ежегодно предусматриваются ассигнования на образование резервного фонда Президента Республики Беларусь, фонда финансирования расходов, связанных со стихийными бедствиями, авариями, катастрофами и другие резервы.

Размер резервных фондов устанавливается при формировании бюджета на очередной финансовый (бюджетный) год.

Резервный фонд Президента Республики Беларусь предусматривается, как правило, в размере не менее 1 процента от доходов республиканского бюджета (без средств государственных целевых бюджетных фондов).

Фонд финансирования расходов, связанных со стихийными бедствиями, авариями, катастрофами, предусматривается, как правило, в размере 0,1 процента от расходов республиканского бюджета (без средств государственных целевых бюджетных фондов).

Порядок расходования средств резервных фондов устанавливается Правительством Республики Беларусь в соответствующих нормативных актах.

240

Расходы государственных целевых бюджетных фондов включаются в республиканский бюджет, как правило, в объеме планируемых поступлений в доходы соответствующих фондов и используются по целевому назначению на осуществление социальных, экологических и других программ и мероприятий, которые не могли быть предусмотрены за счет расходной части республиканского бюджета.

Исполнение бюджета

Правительство Республики Беларусь, местные исполнительные и распорядительные органы обеспечивают исполнение соответствующих бюджетов. Средства республиканского и местных бюджетов аккумулируются на соответствующих счетах Министерства финансов и местных финансовых органов, которые обеспечивают учет всех операций по исполнению соответствующих бюджетов.

Республиканский бюджет исполняется по росписи доходов и расходов бюджета, источников покрытия дефицита бюджета с поквартальным распределением, составленной и утвержденной Министерством финансов в двухнедельный срок после принятия постановления Совета Министров Республики Беларусь о мерах по реализации Закона Республики Беларусь о бюджете Республики Беларусь на очередной финансовый (бюджетный) год с учетом внесенных в течение финансового (бюджетного) года изменений законами Республики Беларусь, актами Президента Республики Беларусь, Правительства Республики Беларусь, а также решениями Министерства финансов в пределах утвержденного бюджета и предоставленных им прав.

Министерство по налогам и сборам Республики Беларусь и Государственный таможенный комитет организуют работу налоговых и таможенных органов по обеспечению полного и своевременного поступления доходов бюджета.

Министерство финансов:

∙обеспечивает финансирование предусмотренных по бюджету расходов и мероприятий с учетом выполнения смет расходов, целевого и экономного использования бюджетных средств и наличия средств в республиканском бюджете;

∙осуществляет контроль за исполнением республиканского бюджета распорядителями средств;

∙разрабатывает и осуществляет мероприятия, направленные на обеспечение выполнения республиканского бюджета, и в необходимых случаях представляет Правительству Республики Беларусь соответствующие предложения;

∙рассматривает и принимает бухгалтерские отчеты распорядителей средств республиканского бюджета. Организует и проводит проверки и ревизии распорядителей средств по вопросам, связанным с исполнением республиканского бюджета, и осуществляет контроль за принятием мер по устранению нарушений и недостатков;

∙рассматривает предложения распорядителей средств о выделении дополнительных средств и об уточнении утвержденных бюджетных назначений и представляет соответствующие предложения в Правительство Республики Беларусь;

∙рассматривает ходатайства облисполкомов (Мингорисполкома) о выдаче из республиканского бюджета ссуд на покрытие временных кассовых разрывов,

образующихся в их бюджетах в отдельные периоды года. Предоставление средств из бюджета осуществляется в следующих формах:

∙ассигнования на содержание бюджетных учреждений;

∙трансферты населению;

∙бюджетные ссуды (кредиты) юридическим лицам, а также предпринимателям, осуществляющим свою деятельность без образования юридического лица;

241

∙субвенции, субсидии юридическим лицам;

∙инвестиции в уставные капиталы уже действующих или вновь создаваемых юридических лиц;

∙ссуды, дотации, субвенции, субсидии другим бюджетам, государственным внебюджетным и бюджетным целевым фондам;

∙средства на погашение и обслуживание долговых обязательств, в том числе

государственных гарантий.

Финансирование расходов по республиканскому бюджету осуществляется через систему органов государственного казначейства. К ним относятся: Главное государственное казначейство Министерства финансов и территориальные органы - управления государственного казначейства по областям и городу Минску, отделения и представительства государственного казначейства в городах и районах.

Финансирование главных распорядителей средств либо по отдельным целевым расходам осуществляется Главным государственным казначейством на основании поданной заявки и документов, обосновывающих размеры испрашиваемых ассигнований. Перечисление средств производится с учетом не использованных ими остатков ассигнований.

Финансирование распорядителей средств осуществляется в пределах квартальных ассигнований, утвержденных в росписи доходов и расходов, с учетом наличия средств на едином казначейском счете Министерства финансов.

При недостаточности средств на счете Министерства финансов платежные документы оплачиваются с учетом приоритетности финансирования расходов республиканского бюджета, определяемой перечнем защищенных статей бюджета. Перечень защищенных статей ежегодно устанавливается и утверждается Законом о бюджете Республики Беларусь на очередной финансовый (бюджетный) год.

По объему предоставленных прав распорядители средств подразделяются на главных распорядителей средств и нижестоящих распорядителей средств.

Главные распорядители средств имеют право расходовать бюджетные средства на содержание того учреждения, которое они возглавляют, на централизованные мероприятия, осуществляемые этими учреждениями непосредственно, а также распределять предоставленные им средства между нижестоящими распорядителями средств или непосредственно расходовать их на содержание подведомственных им однотипных учреждений, финансируемых по общим сметам.

Распорядители средств в зависимости от объема предоставленных им прав подразделяются на281:

∙руководителей учреждений, имеющих самостоятельные сметы и получающих бюджетные средства от главных распорядителей средств как на расходы самого учреждения, так и для распределения между подведомственными предприятиями, учреждениями и организациями, и руководителей организаций, имеющих право распределять выданные им из бюджета ассигнования между предприятиями, учреждениями и организациями;

∙руководителей учреждений, имеющих самостоятельные сметы и получающих бюджетные средства от вышестоящих распорядителей средств только на мероприятия данного учреждения, и на руководителей предприятий и организаций, получающих бюджетные средства для непосредственного расходования.

281 Приказ Министерства Финансов Республики Беларусь 30 декабря 1998 г. №316 «Об утверждении правил составления и исполнения республиканского и местных бюджетов, поступления средств в государственные внебюджетные и бюджетные целевые фонды и их использования» // КонсультантПлюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО

«ЮрСпектр». –Мн., 2006.

242

Главными распорядителями средств по республиканскому бюджету являются министры и руководители других республиканских органов государственного управления, предприятий, учреждений и организаций, непосредственно получающих средства из бюджета.

Право юридических лиц на расходование бюджетных ассигнований, предусмотренных им в текущем финансовом (бюджетном) году, прекращается по окончании счетного периода. При этом неиспользованные бюджетные средства на счетах в установленном порядке перечисляются ими в доход соответствующего бюджета.

В течение финансового (бюджетного) года в доходную и расходную части бюджета могут вноситься изменения законом Республики Беларусь, актами Президента Республики Беларусь, Правительства Республики Беларусь, решениями местных Советов депутатов в пределах утвержденного бюджета и предоставленных им прав. Увеличение или уменьшение объема доходов и расходов республиканского бюджета производится Парламентом Республики Беларусь или по его поручению Президентом Республики Беларусь, местных бюджетов - соответствующими местными Советами депутатов.

Впроцессе исполнения бюджетов Министерство финансов и соответствующие местные финансовые органы имеют право вносить изменения в квартальные назначения и в статьи расходов соответствующих бюджетов в пределах утвержденных годовых ассигнований по разделам и подразделам функциональной бюджетной классификации и ведомственной классификации расходов бюджета.

Вслучае принятия актов законодательства Республики Беларусь или решений местных Советов депутатов, вызывающих увеличение расходов или уменьшение доходов нижестоящих бюджетов, этим бюджетам возмещаются средства из вышестоящих бюджетов.

По требованию Министерства финансов, его территориальных органов, местных исполнительных и распорядительных органов банки обязаны представлять сведения о состоянии банковских счетов министерств, других республиканских органов государственного управления, иных юридических лиц, использующих средства бюджета, государственных и отраслевых внебюджетных фондов, а также о движении средств по бюджетным счетам; юридические и физические лица обязаны представлять информацию об использовании финансовых средств, полученных из бюджета и государственных внебюджетных фондов для целевого использования.

Министерство финансов, его территориальные органы, местные финансовые органы в установленном порядке имеют право:

∙приостанавливать и ограничивать (за исключением защищенных статей расходов) финансирование расходов за счет бюджетных средств в случаях несоблюдения их получателями законодательства Республики Беларусь, регулирующего бюджетные отношения, необоснованного получения либо использования указанных средств не по целевому назначению, непредставления в установленные сроки отчетов об использовании бюджетных средств, информации о движении бюджетных средств по их счетам, а также в случаях возникновения временных кассовых разрывов;

∙давать обязательные для исполнения банками указания о приостановлении расходных операций по банковским счетам распорядителей средств по бюджету и государственным внебюджетным фондам при нарушении ими законодательства Республики Беларусь;

∙взыскивать в бесспорном порядке средства бюджета, в том числе в виде займов и ссуд, необоснованно полученные либо использованные не по целевому назначению или с нарушением законодательства, задолженность по займам и ссудам, проценты по займам, а также платежи, произведенные в соответствии с гарантиями Правительства Республики Беларусь со взысканием процентов в размере ставки рефинансирования

243

Национального банка Республики Беларусь с уплаченной в белорусских рублях суммы, штрафы, пени, примененные Министерством финансов, его территориальными органами, местными финансовыми органами, и иные платежи в случаях, предусмотренных законодательными актами.

Решения по возврату в бюджет необоснованно полученных либо использованных не по целевому назначению или с нарушением законодательства Республики Беларусь средств бюджета, в том числе в виде займов, ссуд, со взысканием в бесспорном порядке штрафа в размере этих средств вправе выносить: от имени Министерства финансов - Министр финансов Республики Беларусь и его заместители, от имени местных финансовых органов, территориальных органов Министерства финансов - руководители этих органов и их заместители.

Содержание местных бюджетов

С точки зрения правовых установлений республики, декларируется принцип целостности бюджетной системы, т.е. ни один из уровней этой системы не может считаться важнее другого. Согласно экономического содержания, каждому уровню отводится своя роль, и любой из них не заменим в механизме финансового обеспечения жизнедеятельности республики. Но в нынешней ситуации фаворитом выступает консолидированный бюджет Республики Беларусь, к которому прикован основной политический и научный интерес, в меньшей степени привлекают внимание проблемы местных бюджетов.

Местные бюджеты представляют собой финансовый план формирования и использования денежных средств местного самоуправления и управления. Местные бюджеты обеспечивают финансирование экономических, социальных, культурных и других мероприятий, проводимых на соответствующей территории.

Всостав местных бюджетов включаются средства местных целевых бюджетных фондов

впорядке, устанавливаемом в Законе о бюджете Республики Беларусь на очередной финансовый (бюджетный) год.

К местным бюджетам относятся областные, районные, городские бюджеты, бюджеты поселков городского типа и сельсоветов. В соответствии с территориальными уровнями местных Советов бюджеты делятся на:

∙бюджеты первичного уровня (сельские, поселковые, городов районного подчинения);

∙бюджеты базового уровня (районные и городов областного подчинения);

∙бюджеты областного уровня.

В республике в настоящее время насчитывается 1611 местных бюджетов, среди них 7 бюджетов областного уровня, 135 бюджетов базового уровня и 1469 бюджеты первичного уровня.

Согласно законодательства, местные бюджеты нижестоящих административнотерриториальных единиц не включаются в бюджеты вышестоящих административнотерриториальных единиц.

Местные Советы депутатов, исполнительные и распорядительные органы в пределах своей компетенции самостоятельно составляют, рассматривают, утверждают и исполняют бюджеты исходя из общегосударственных интересов и интересов населения, проживающего на соответствующей территории. Вмешательство любых органов в процесс составления, рассмотрения, утверждения и исполнения местных бюджетов не допускается, за исключением случаев, предусмотренных законами Республики Беларусь.

Областной бюджет обеспечивает необходимыми финансовыми ресурсами мероприятия общеобластного значения в хозяйственной и социально-культурной сфере. Через областной бюджет осуществляется перераспределение части финансовых ресурсов между городами

244

областного подчинения и сельскими районами области в целях выравнивания уровней их экономического и социального развития.

За счет средств областного бюджета могут выделяться бюджетам районов и городов областного подчинения субвенции, дотации, субсидии при недостаточности средств их бюджетов для финансирования отдельных расходов и мероприятий.

Доходы бюджета каждой административно-территориальной единицы формируются за счет налогов, других обязательных платежей и иных поступлений в соответствии с законодательством Республики Беларусь. В доходы местных бюджетов включаются целевые бюджетные фонды, образуемые в соответствии с действующим законодательством.

Регулирующие доходы ежегодно определяются в Законе Республики Беларусь о бюджете Республики Беларусь на очередной финансовый (бюджетный) год.

Подоходный налог с населения в соответствии с Законом «О местном управлении и самоуправлении в Республике Беларусь»282 полностью зачисляется в бюджет области, города Минска.

В бюджеты сельских районов и городов областного подчинения подоходный налог зачисляется по нормативу, утвержденному областным Советом депутатов. В областной бюджет подоходный налог с населения зачисляется за вычетом отчислений бюджетам сельских районов

игородов областного подчинения.

Ксобственным источникам доходов местного бюджета относятся:

∙источники доходов, закрепленные законодательством Республики Беларусь за бюджетом каждого уровня;

∙дополнительные источники доходов, устанавливаемые самостоятельно местными Советами депутатов в соответствии с законодательством Республики Беларусь. При этом права местных Советов депутатов в части определения базы и объектов налогообложения, размеров ставок, плательщиков, порядка исчисления и сроков уплаты налогов и сборов определяются Законом о бюджете на очередной финансовый (бюджетный) год.

В местные бюджеты могут поступать дотации, субвенции, субсидии, средства фонда финансовой поддержки административно-территориальных образований, а также безвозмездные перечисления по взаимным расчетам и заемные средства.

Финансовая помощь от бюджета другого уровня в форме дотаций, иной безвозвратной и безвозмездной передачи средств подлежит учету в качестве дохода того бюджета, который является получателем этих средств.

В доходы бюджета областного территориального уровня включаются регулирующие доходы, за вычетом отчислений бюджетам сельских районов и городов областного подчинения.

Кроме того, в доход областного бюджета зачисляются283:

∙целевые сборы;

∙доходы от государственной собственности и предпринимательской деятельности;

∙административные сборы и платежи;

∙поступления по штрафам и санкциям;

∙прочие поступления;

282 Статья 42 Закона Белорусской Советской Социалистической Республики 20 февраля 1991 г. N 617-XII О местном управлении и самоуправлении в Республике Беларусь (в ред. Законов Республики Беларусь от 10.01.2000 N 362-З, от 16.06.2000 N 399-З, от

09.10.2000 N 428-З, от 16.05.2001 N 22-З, от 05.01.2004 N 263-З, от 01.11.2004 N 340-З) // КонсультантПлюс: Беларусь.

Технология 3000 [Электронный ресурс] / ООО «ЮрСпектр». –Мн., 2006.

283 п. 229 подраздел Б «Правила составления и исполнения республиканского и местных бюджетов, поступления средств в государственные внебюджетные и бюджетные целевые фонды и их использования» Приказ Министерства Финансов Республики Беларусь 30 декабря 1998 г. №316 // КонсультантПлюс: Беларусь. Технология 3000 [Электронный ресурс] / ООО

«ЮрСпектр». –Мн., 2006.

245

∙доходы от реализации основных фондов;

∙другие доходы в размерах, определяемых областным Советом.

Доходы бюджетов базового уровня (районные и городов областного подчинения) включают в себя в соответствии с действующей классификацией следующие поступления284:

Текущие налоговые доходы:

∙прямые налоги на доходы и прибыль (подоходный налог с физических лиц, налог на прибыль);

∙налоги, взимаемые с фонда заработной платы (целевые сборы на содержание детских дошкольных учреждений);

∙внутренние налоги на товары и услуги (налог на добавленную стоимость, налог на продажу, акцизы, налоги на отдельные виды услуг, налоги за пользование товарами или за право пользоваться товарами, либо заниматься определенными видами деятельности), прочие налоги на товары и услуги (налоги за использование природных ресурсов, налоги за пользование лесными фондами, целевые сборы на финансирование расходов, связанных с содержанием ведомственного жилищного фонда);

∙налоги на собственность (налог на недвижимость, земельный налог);

∙прочие налоги, сборы и пошлины (сбор на содержание и развитие инфраструктуры, транспортный сбор и др.);

Текущие неналоговые доходы:

∙доходы от государственной собственности и предпринимательской деятельности (плата за пользование банками денежными средствами местного бюджета, дивиденды от принадлежащих государству акций);

∙прочие регулярные поступления от государственной собственности и предпринимательской деятельности (налог на добываемые из природной среды ресурсы);

∙административные сборы и платежи (госпошлина, арендная плата от сдачи предприятий, принадлежащих на праве собственности государству, плата от лиц, помещенных в медвытрезвители, сборы с пользователя);

∙поступления по штрафам и санкциям;

∙прочие текущие неналоговые доходы;

Капитальные неналоговые доходы:

∙доходы от реализации основных фондов.

Доходы бюджетов первичного уровня (сельские, поселковые и городов районного подчинения) включают в соответствии с действующей классификацией следующие поступления285:

Текущие налоговые доходы:

∙прямые налоги на доходы и прибыль с физических лиц (подоходный налог с граждан), с юридических лиц (налог на прибыль предприятий, объединений и организаций государственной и негосударственной собственности);

∙внутренние налоги на товары и услуги (налог на добавленную стоимость на товары и услуги, производимые на территории Республики Беларусь);

∙налоги на собственность (земельный налог);

Текущие неналоговые доходы:

∙ доходы от государственной собственности и предпринимательской деятельности

284Там же п. 230

285Там же п. 231

246

(плата за пользование банками денежными средствами местных бюджетов, налог на добываемые из природной среды ресурсы);

∙административные сборы и платежи (госпошлина, арендная плата от сдачи предприятий, принадлежащих на праве собственности государству, и др.);

∙поступления по штрафам и санкциям;

∙прочие текущие неналоговые доходы.

5.2.3. Составление, рассмотрение и утверждение местных бюджетов

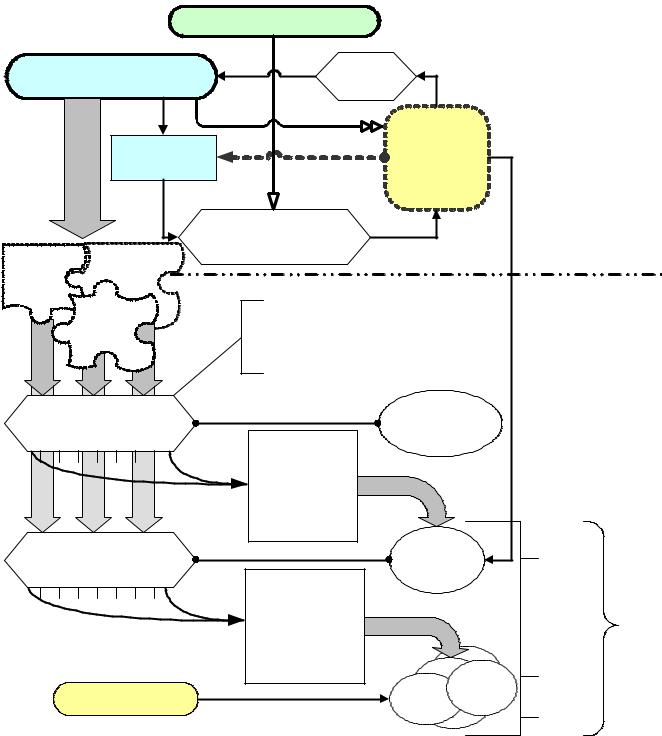

С правовой точки зрения, бюджеты всех уровней являются самостоятельными. Самостоятельность бюджетов обеспечивается правом соответствующих государственных органов самостоятельно составлять, рассматривать и утверждать бюджет. Однако, если мы попытаемся формализовано отразить все административные процедуры этой самостоятельности, то не все так очевидно (см. рис. 16).

Мы можем локализовать два этапа: этап первый связан с разработкой концептуальных основ бюджета на предстоящий год, и второй посвященный непосредственно разработке проектов бюджета.

На первом этапе областными и Минским городским финансовыми управлениями

составляются прогнозные показатели по доходам и расходам бюджетов областей, города Минска на очередной финансовый год и в установленные сроки представляются в Министерство финансов. Прогнозные показатели составляются в соответствии с указаниями Министерства финансов и концепцией формирования бюджетов областей и города Минска на очередной финансовый год. При этом сама концепция ежегодно разрабатывается рабочей группой в составе Министерства финансов и представителей областей, городов и районов и одобряется Правительством Республики Беларусь. Фактически получается замкнутый круг – инициатор МинФин, исполнитель (рабочая группа) в основном МинФин и получатель прогнозных расчетов то же МинФин. Участие же исполкомов областей и Минска в этом процессе можно считать исключительно номинальным, их задача сводится к тому, чтобы быть в курсе событий планируемого бюджета. Таким образом, процессуальные условия бюджета: соответствие концепции и следование указаниям МинФина, значительно снижают роль исполнительной власти регионов в формировании бюджета.

На втором этапе, с учетом представленных облисполкомами и Минским горисполкомом прогнозных расчетов, Минфином (!) составляются расчетные показатели

по бюджетам областей и города Минска для определения нормативов отчислений от республиканских налогов и других обязательных платежей, дотаций, субвенций и субсидий из республиканского бюджета. Рассчитанные таким образом нормативы отчислений от республиканских налогов и других обязательных платежей в бюджеты областей и города Минска включаются в проект Закона о бюджете Республики Беларусь на очередной финансовый год. Региональные власти участвуют в этом процессе только лишь посредством отправления законодательных функций – бюджеты принимаются местными Советами депутатов.

Порядок и сроки составления местных бюджетов устанавливаются местными исполнительными и распорядительными органами. Составление местных бюджетов производится местными финансовыми органами на основании прогнозных показателей по доходам и расходам местных бюджетов, получаемых соответственно от Министерства финансов, или прогнозных расчетных показателей вышестоящих исполнительных и распорядительных органов. Как видим, бюджетная независимость носит декларативный характер.

247

|

Правительство РБ |

|

|

||

|

|

Прогнозные |

|

|

|

Министерство Финансов РБ |

расчеты по |

|

|

||

доходам и |

|

|

|||

|

|

расходам |

|

|

|

|

|

Указания |

|

|

|

|

|

Представители |

Облисполкомы |

Этап 1 |

|

|

Рабочая группа |

и Минский |

|

||

|

|

|

|||

|

|

Одобрение |

горисполком |

|

|

|

|

|

|

||

|

|

Концепция |

|

|

|

|

формирования бюджета |

|

|

||

Ожидаемое |

Приоритетные |

областей и г. Минска |

|

|

|

направления |

|

|

|

||

исполнение |

развития |

|

|

|

|

бюджета |

|

|

|

|

|

|

Прогноз |

На основе данных показателей (а также |

|

||

|

макроэкономи |

|

|||

|

нормативов бюджетной обеспеченности на |

|

|||

|

ческих |

|

|||

|

1 жителя и других социальных нормативов) |

|

|||

|

параметров |

|

|||

|

определяются минимальные размеры |

|

|||

|

|

|

|||

|

|

местных бюджетов |

|

Этап 2 |

|

|

|

|

|

||

Прогнозные показатели |

|

Проект |

|

||

по доходам и расходам |

Республиканского |

|

|||

(по областям) |

Норматив |

бюджета |

|

||

|

|

отчислений от |

|

|

|

|

|

республиканских |

|

|

|

|

|

налогов и |

|

|

|

|

|

обязательных |

|

|

|

|

|

платежей в |

|

|

|

|

|

бюджеты областей |

|

|

|

|

|

и г. Минска |

Проект |

|

|

Прогнозные показатели |

|

Областного |

|||

по доходам и расходам |

|

Областного |

|||

|

уровня |

||||

(районов и городов) |

Норматив |

бюджета |

|||

|

|||||

|

|

отчислений от |

|

|

|

|

|

республиканских |

|

|

|

|

|

налогов и |

|

Местные |

|

|

|

обязательных |

|

||

|

|

|

бюджеты |

||

|

|

платежей, дотации, |

|

||

|

|

|

|

||

|

|

субвенции, субсидии |

Проекты |

|

|

|

|

в бюджеты районов |

Базового |

||

|

|

и городов |

Бюджеты |

уровня |

|

Местные администрации |

|

Бюджеты городов |

|

||

|

|

|

районов |

Первичного |

|

|

|

|

|

||

|

|

|

|

уровня |

|

Рисунок 22 Модель бюджетного процесса в Республике Беларусь |

|

||||

Причем, разработка областных бюджетов начинается только после утверждения республиканского бюджета и нормативов отчислений в бюджеты областей и города Минска от республиканских налогов и других обязательных платежей. Соответственно, разработка бюджетов городов и районов начинается только после утверждения областного бюджета. Параллельно с разработкой областных бюджетов ведется составление прогнозных расчетных

248

показателей по доходам и расходам бюджетов районов и городов для определения нормативов отчислений от республиканских налогов и других обязательных платежей в эти бюджеты и сумм дотаций, субвенций и субсидий. Бюджетное планирование идет сверху вниз. Все это приводит к безынициативности бюджетного процесса и, более того, провоцирует иждивенческие настроения у местных администраций.

Составлению прогнозных показателей по доходам и расходам бюджетов областей и города Минска предшествует работа по определению ожидаемого исполнения по доходам и расходам бюджета области за текущий год и анализу отчетных данных. В этом проявляется ретроспективный характер бюджетного процесса республики, т.е. бюджетный анализ обращен в прошлое. Но важно также отметить, что для учета в проекте систематизируются нормативные акты, поручения органов государственного управления о приоритетном развитии в планируемом году отдельных отраслей экономики и социальной сферы. Расчеты базируются на использовании прогнозных макроэкономических показателей развития республики в планируемом году. Что не отменяет нашего тезиса о ретроспективности, поскольку и систематизируемые нормативные акты и программа экономического развития являются ежегодно пересматриваемыми документами, по сути также ориентированными в прошлое. В итоге принятие концепции бюджета не является творческим процессом, т.е. не используется Правительством в качестве еще одного стратегического инструмента управления, а вопросом исключительно техническим, связанным с необходимостью урегулирования межбюджетных отношений на предстоящий период и согласования интересов различных органов госуправления.

Составленные проекты местных бюджетов вносятся для рассмотрения в соответствующие местные исполнительные и распорядительные органы. Одновременно представляются предложения о нормативах отчислений от республиканских налогов и других обязательных платежей в нижестоящие бюджеты. Исполнительные и распорядительные органы в соответствии со статьей 34 Закона Республики Беларусь «О бюджетной системе Республики Беларусь и государственных внебюджетных фондах»286 рассматривают проекты местных бюджетов (областного, районного, городского бюджета, бюджета поселка городского типа и сельсовета) и нормативы отчислений от республиканских налогов, других обязательных платежей в нижестоящие бюджеты и представляют соответствующим местным Советам депутатов:

∙проект местного бюджета с выделением доходов и расходов в соответствии с бюджетной классификацией Республики Беларусь;

∙предложения о нормативах отчислений от республиканских налогов, других обязательных платежей в нижестоящие бюджеты и о размере оборотной кассовой наличности по бюджету;

∙проект решения местного Совета депутатов о бюджете на очередной финансовый год;

∙прогноз консолидированного бюджета административно-территориальной единицы. Представленные проекты местных бюджетов рассматриваются постоянными комиссиями

местных Советов депутатов в соответствии с утвержденными о них Положениями, которые по результатам их рассмотрения готовят заключение о проекте бюджета. В соответствии со статьей 19 Закона Республики Беларусь «О бюджетной системе Республики Беларусь и государственных внебюджетных фондах»287 утверждаются местные бюджеты решениями местных Советов депутатов.

286 Закон Республики Беларусь 4 июня 1993 г. N 2347-XII «О бюджетной системе Республики Беларусь и государственных внебюджетных фондах (в ред. Законов Республики Беларусь от 15.07.1998 № 192-з, от 04.12.1998 № 212-з, от 02.12.1999 № 331-

з, от 09.07.2002 № 119-з, от 24.07.2002 № 134-з, от 31.12.2005 № 80-з) // КонсультантПлюс: Беларусь. Технология 3000

[Электронный ресурс] / ООО «ЮрСпектр». –Мн., 2006. 287 Там же.

249