Kivel_Fateev_Sidorchuk

.pdfправление будет руководствоваться исключительно интересами акционерного общества, не учитывая коммунальные приоритеты (например, повышать тарифы).

Органом управления общества с ограниченной ответственностью является директор, который представляет предприятие во внешних правовых отношениях, и его полномочия не могут быть существенно ограничены без явного ущерба для хозяйственной деятельности. Директор от имени общества совершает любые сделки, что обусловливает, как и в акционерном обществе, его строгую ответственность за причинённый ущерб. Однако во внутрихозяйственной деятельности полномочия директора могут быть ограничены в большей степени. В уставе целесообразно предусмотреть передачу решения конкретных вопросов в ведение представителей учредителей (привлечение кредитов, установление цен и тарифов, распоряжение имуществом предприятия и др.). Когда субъект местной власти будет обладать контрольным пакетом голосов, то сможет полностью подчинить работу общества публичным интересам, что создаёт ту же опасность, что и для унитарного (казённого) предприятия.

Изложенное приводит к выводу, что все рассмотренные формы не являются идеальными для коммунального предпринимательства: органы власти имеют больше влияния на унитарные (собственные), казённые предприятия, в то время как в большинстве хозяйственных ситуаций можно полагаться только на ответственный орган самого предприятия; хозяйственные общества управляются самостоятельно и не могут гарантировать учёта публичных интересов в своей деятельности. В этой связи возникает вопрос о возможности устранения отмеченных недостатков путём дальнейшего развития и уточнения названных форм или было бы предпочтительным создавать специальные формы коммунального хозяйства.

В коммунальной сфере желательно самостоятельное участие в субъекте хозяйствования с главной целью не извлечения прибыли, а выполнения публичных задач, состоящих в предоставлении населению жизненно важных услуг по доступным каждому жителю ценам. Поэтому приспособить действующие акты законодательства к требованиям коммунального хозяйства маловероятно, поскольку фактически речь идёт о создании полностью новой организационной формы предпринимательства. Включение новых разделов в Закон не может быть осуществлено из-за их противоречия основному содержанию до такой степени, что исчезнут основания для единой организационной формы (например, раздел “Публичные общества”).

Форма коммунального казённого предприятия без статуса юридического лица оптимальна для небольших субъектов хозяйствования. Крупные предприятия целесообразно создавать в форме, предусматривающей правовую и организационную самостоятельность, но в отличие от унитарных предприятий, обладающей структурами управления, позволяющими реализовать принципы хозяйственности в сочетании с публичными интересами. В качестве экспертно-контрольных органов по вопросам оценки соответствия хозяйственной деятельности коммунальным принципам целесообразно создание в административно-территориальных единицах производственных комитетов и отделов по защите прав потребителей, обеспечивающих эффективность и подчинение коммунального хозяйства публичным интересам, а также качество и сертификацию услуг, чем будет в том числе реализован принцип «одного окна», и жители на своей территории смогут защищать свои интересы в своих органах. Намеченные правотворческие задачи могут быть решены через подготовку с участием представителей самоуправления, деловых кругов проекта Закона о коммунальном субъекте хозяйствования (приложения 1 и 2), что позволит также обеспечить пополнение доходов и сокращение расходов местных бюджетов за счет повышения эффективности использования коммунального имущества.

Системный анализ возникновения, становления и развития институтов местной власти, соответствующих государственно-правовых теорий, законодательства и практики его применения приводит к обоснованному выводу, что местное самоуправление как социально-

190

политическое явление было вызвано к жизни необходимостью решения задач по территориальному жизнеобеспечению населения, которые составляют ядро предмета ведения местного управления и самоуправления, предопределяют основные правовые параметры его организации и деятельности.

Концепция территориального жизнеобеспечения базируется на требовании устойчивого решения местных коммунально-бытовых и социально-культурных задач публичного значения, для чего в каждой стране формируется система местного властно-обслуживающего управления, нормативное регулирование которого характеризуется сочетанием публичных и частноправовых средств воздействия на соответствующие общественные отношения.

Ответственность за реализацию целей повседневного жизнеобеспечения будет сохраняться за субъектами местного самоуправления даже при передаче предоставления значительного объема коммунальных услуг частным предприятиям в соответствии с принципами коммунального соинвестирования и разграничения властных и хозяйственных функций.

Достижение универсальных общественно значимых целей местного самоуправления в рамках концепции территориального жизнеобеспечения возможно только на основе достаточного экономического базиса, включающего комплекс отношений по созданию и самостоятельному использованию материальных и финансовых ресурсов, ответственному ведению коммунального хозяйства. Нормативно-правовое регулирование имущественнохозяйственной и бюджетно-финансовой деятельности местного самоуправления представляет собой исторически традиционный и динамично развивающийся в Беларуси государственноправовой институт, призванный содействовать раскрытию естественного экономического потенциала каждой административно-территориальной единицы (территория, природные ресурсы, население, социальные взаимоотношения жителей).

Универсализм и динамизм задач публичного жизнеобеспечения обусловливают требования к территории, численности населения и экономической инфраструктуре субъекта самоуправления, гарантирующие гуманитарные, материальные и финансовые возможности их выполнения на уровне государственных социальных стандартов, поэтому административнотерриториальные изменения рекомендованы при условии синхронного перераспределения функций между различными уровнями управления, в связи с чем усиление коммунального экономического потенциала может быть достигнуто предварительно через развитие кооперации административно-территориальных единиц.

Ответственное решение задач территориального жизнеобеспечения обусловливает трансформацию коммунального имущества в самостоятельную форму собственности, поскольку без статуса собственника невозможно быть полноправным участником отношений экономического характера. В связи с этим предлагается разработать закон о коммунальной собственности, в котором определить конкретного собственника и состав соответствующего имущества; дать развернутое понятие права коммунальной собственности, зафиксировать ее существенные черты и целевую направленность; закрепить особый порядок передачи объектов коммунальной собственности в управление и хозяйственное использование; подробно регламентировать полномочия по контролю, использованию и распоряжению коммунальным имуществом. Данные меры обусловлены тем, что классическое гражданское и хозяйственное законодательство не рассчитано на эффективное регулирование права публичной коммунальной собственности в ее ограниченном использовании, для чего необходима разработка специального, концентрирующего правовые нормы по данному вопросу акта, позволяющего сбалансировать частноправовой и публично-правовой механизмы регулирования отношений экономического обеспечения на основе конституционного принципа социального государства.

Концепция территориального публичного жизнеобеспечения предопределяет конституционно-правовую модель коммунальной хозяйственной деятельности с учётом её

191

ведущей роли в числе функций местного самоуправления, которая осуществляется структурно обособленными и юридически оформленными субъектами, создающими потребительскую стоимость не посредством административных методов, а в рамках предпринимательских мероприятий, включающих местное сообщество в область производства, распределения и потребления товаров, работ и услуг; основное предназначение коммунальных предприятий, заключающееся в удовлетворении территориального публичного интереса (спроса), вызывает сущностные отличия в правовом статусе по сравнению с другими коммерческими организациями, что приводит к необходимости принятия специального закона о коммунальном субъекте хозяйствования, позволяющего обеспечить рациональное сочетание управляемости, подчиненности общественным целям и предпринимательской самостоятельности в их деятельности.

Конституционные и коммунально-правовые предписания не допускают коммерциализации производственно-хозяйственной деятельности административнотерриториальных единиц, поэтому только она сама не является предпосылкой существования коммунального предприятия, а квалифицируется как субсидиарная задача в рамках реализации публичных целей. В связи с понятием “цель”, которое включает элементы “субъект – объект – результат”, “публичная” направленность экономической деятельности является ценностной характеристикой. Одновременное наличие двух основных групп целей – получение прибыли и предоставление общественно полезных услуг не должно вести к скрытому либо открытому конфликту между ними, когда публичным интересам причиняется ущерб либо они упускаются из сферы коммунальной деятельности. В качестве экспертно-контрольных органов по вопросам оценки соответствия хозяйственной деятельности коммунальным принципам целесообразно создание в административно-территориальных единицах производственных комитетов и отделов по защите прав потребителей, обеспечивающих эффективность и подчинение коммунального хозяйства публичным интересам, а также номенклатуру и качество коммунальных услуг.

Выполнение социальных стандартов в сфере жизнеобеспечения будет возможно только при возможно широком участии в предоставлении коммунальных услуг субъектов предпринимательства, действующих в условиях рыночной конкуренции. В связи с этим существенным элементом хозяйственной политики выступает коммунальная поддержка экономики, объединяющая мероприятия, содействующие улучшению условий предпринимательства и повышению производственного потенциала территориальных образований в интересах общего блага жителей. При этом развитие инфраструктуры должно иметь приоритет перед индивидуальной поддержкой субъектов хозяйствования и согласовываться с общегосударственной экономической политикой. В качестве правовой формы участия субъектов предпринимательства в выполнении публичных задач рекомендован коммунальный заказ, призванный совершенствовать методику закупок и контрактации бюджетных услуг, нормативная модель которого предложена в законе о коммунальных закупках, включающем стимулирующие меры и обязательства контрагентов, при сохранении ответственности за реализацию функций публичного жизнеобеспечения за субъектами местного самоуправления.

192

ГЛАВА 5. ФИНАНСЫ МЕСТНОГО САМОУПРАВЛЕНИЯ

Беларусь со времен распада Союза, как и все другие бывшие Союзные республики, сориентировалась на реформирование в экономике. Среди многочисленных реформ того периода было и стремление реформировать экономические и финансовые отношения на местном уровне. Следует отметить, что в республике, в течении первых лет ее экономического развития появилась, серьезна решимость следовать европейским моделям местного самоуправления, основанным на демократических началах в управлении и рыночных преобразованиях. Доказательством тому является подготовленный и принятый Парламентом в феврале 1991 года «Закон о местном самоуправлении и местном хозяйстве в Республике Беларусь»254, а позднее, в феврале 1992 года - «Закон о местном управлении и самоуправлении» в Республике Беларусь255, которые максимально были приближены к требованиям Европейской Хартии местного самоуправления256. Однако впоследствии, роль и философия Закона «О местном управлении и самоуправлении» заметно снизилась. Достаточно отметить, что к настоящему времени Закон претерпел девять изменений, которые шаг за шагом заменили элементы децентрализации элементами строгой централизации и выстраиванием жесткой вертикалей на местах. Республика Беларусь осталась одной из бывших стран Союза, где местное управление и самоуправление осталось в оболочке государственной власти и выглядит как часть общегосударственной системы финансов, строго подчиненной Центру. Поэтому местные финансовые отношения в административно – территориальных единицах не получили финансовой автономии и функционируют в системе государственных финансов. Что же республика имеет сейчас, и по какому пути будут осуществляться реформации в области местного финансового управления и межбюджетных отношений? Очевидно, что реформирование этих направлений невозможно без финансовой децентрализации, однако это должно осуществляться постепенно, посредством постоянно проводимых экспериментов на местном уровне с учетом особенностей и традиций белорусской экономики.

§ 5.1. Система финансов местного управления и последние тенденции в развитии финансовой децентрализации

В Республике Беларусь в состав местных финансов включаются:

1.Средства местных бюджетов;

2.Средства внебюджетных фондов;

3.Платежи небюджетного характера;

4.Государственные и муниципальные ценные бумаги, принадлежащие органам местного управления;

5.Заемные средства;

6.Другие денежные средства, находящиеся в собственности административно – территориальной единицы.

254«О местном управлении и местном хозяйстве». Закон Республики Беларусь от 20 февраля 1991 г. № 617-XII. (ред. от 01.11.2004). Национальный реестр правовых актов Республики Беларусь, 15 марта 2001 г., 2/282).

255«О местном управлении и самоуправлении». Закон Республики Беларусь от 20 февраля 1991 г. № 617-XII. (ред. от 01.11.2004). Национальный реестр правовых актов Республики Беларусь, 15 марта 2001 г., 2/282).

256European Charter of Local Self-Government (European Treaty Series, 122) / Council of Europe. – Strasbourg: Council of Europe,

15.X.1985. (Европейская Хартия местного самоуправления. Страсбург, 15 октября 1985 г. Серия Европейских соглашений №

122.)

193

Система местных финансов в Республике Беларусь во многом определена сложившимся административнотерриториальным делением, которое не изменилось со времен распада Советского Союза. Наиболее общие принципы административно – территориального деления предопределили общие подходы к построению местных финансов и бюджетных систем в Беларуси. В настоящее время в Республике сложилась три уровня административно – территориальных единиц. Административно – территориальные единицы первого уровня представлены областями и городом Минском, второй уровень представлен бюджетами районов и городов областного подчинения и, наконец, третий уровень представлен городами районного подчинения, городскими сельскими поселками и сельскими населенными пунктами. В соответствии с этим сложились и бюджеты этих уровней, которые характеризуются данными следующей таблицы.

Таблица 11 Количество местных бюджетов разных уровней в Республике Беларусь на 1 января 2006 г.

Административно – |

Кол-во |

Кол-во бюджетов |

Кол-во бюджетов |

|

|

АТЕ второго |

АТЕ третьего |

Всего местных |

|||

территориальные |

бюджетов |

уровня |

|||

уровня (базового |

бюджетов разных |

||||

единицы (АТЕ) первого |

АТЕ первого |

(первичного |

|||

уровня |

уровня |

территориальног |

территориальног |

уровней |

|

|

|

о уровня) |

о уровня) |

|

|

|

|

|

|

||

Брестская обл. |

1 |

19 |

237 |

257 |

|

Витебская обл. |

1 |

25 |

215 |

241 |

|

Гомельская обл. |

1 |

23 |

289 |

313 |

|

Гродненская обл. |

1 |

19 |

205 |

225 |

|

Минская обл. |

1 |

26 |

326 |

353 |

|

Могилевская обл. |

1 |

23 |

197 |

221 |

|

г. Минск |

1 |

- |

- |

1 |

|

Всего: |

7 |

135 |

1469 |

1611 |

Примечание – Источник: Собственная разработка автора на основе данных областных финансовых отделом облисполкомов.

Развитие местных финансов в любой финансовой системе государства немыслимо без процесса децентрализации. Теория финансовой децентрализации определяет 3 основных модели децентрализованного управления: деволюция, деконцентрация, делегация.257 В соответствии с вышеуказанной теорией, в Республике Беларусь получила развитие такая модель децентрализации как делегация, означающая, что административно – территориальным единицам предоставлена ответственность за поставку некоторых видов общественных услуг, однако, это осуществляется под надзором центрального правительства, который может обеспечивать некоторые формы финансирования этих видов услуг. Это наглядно иллюстрируется следующей таблицей 9.

257 Robert D. Ebel: Fiscal Decentralization and Intergovernmental Fiscal Relations, World Bank Institute Washington DC, 2001.

194

Таблица 12 Соотношение централизованного и децентрализованного управления в процессе обеспечения общественных услуг в Республике Беларусь

|

|

Формы управления или полномочий |

||||

|

|

Децентрализованное |

|

Централизованное |

||

|

Общественные услуги |

Города |

Районы и |

|

Области |

Центральная или |

|

|

районного и |

областные |

|

|

государственная |

|

|

поселкового |

города |

|

|

администрация |

|

|

значения |

|

|

|

|

Образование |

|

|

|

|

|

|

∙ |

Дошкольное |

х |

х |

|

|

|

∙ |

Начальные школы |

х |

х |

|

х |

|

∙ |

Средние школы |

х |

х |

|

х |

|

∙ |

Внешкольное |

|

х |

|

х |

х |

∙ |

Средняя школа для |

|

х |

|

х |

|

граждан, нуждающихся в |

|

|

|

|||

соцзащите |

|

|

|

|

|

|

∙ |

Техническое |

|

х |

|

х |

х * |

∙ |

Университеты |

|

|

|

|

х |

Водоснабжение и канализация |

х |

х |

|

х |

|

|

Электричество, газоснабжение и |

х |

х |

|

х |

|

|

отопление |

|

|

||||

|

|

|

|

|

||

Оборона |

|

|

|

|

х |

|

Общественная безопасность |

|

|

|

х |

х |

|

(милиция) |

|

|

|

|||

|

|

|

|

|

||

Защита окружающей среды |

|

|

|

|

х |

|

Общественное здравоохранение |

|

|

|

х |

х |

|

Местное экономическое |

х |

х |

|

х |

|

|

развитие |

|

|

||||

|

|

|

|

|

||

Освещение улиц |

х |

х |

|

х |

|

|

Пожарная охрана |

|

х |

|

х |

х |

|

Гражданская оборона |

|

х |

|

х |

х |

|

Общественный транспорт |

х |

х |

|

х |

|

|

* Технические колледжи, подчиненные республиканским министерствам. Примечание - Источник: Собственная разработка автора.

Как видно из таблицы, местные органы власти могут принимать решения по многим общественным услугам, однако в процессе финансового обеспечения этих услуг, и в силу еще имеющей место дотационности местных бюджетов, имеет место участие Республиканских органов управления в финансировании ряда расходов местного уровня. Таким образом, с позиций финансового обеспечения расходов местного управления, складывается совершенно иная картина в финансировании общественных услуг (см. таблицу 10).

195

Таблица 13 Соотношение централизованного и децентрализованного управления в процессе финансового обеспечения общественных услуг в Республике Беларусь

|

|

|

|

Участие бюджетов разных уровней в финансировании |

|

|

Общественные услуги в регионах |

|

общественных услуг в регионах Беларуси |

||

|

|

|

|

|

|

|

|

|

|

Местные бюджеты |

Республиканский бюджет |

Образование |

|

|

|

|

|

∙ |

Дошкольное |

|

х |

х |

|

∙ |

Начальные школы |

|

х |

х |

|

∙ |

Средние школы |

|

х |

х |

|

∙ |

Внешкольное |

|

х |

х |

|

∙ |

Средняя |

школа для граждан, |

х |

х |

|

нуждающихся в соцзащите |

|

||||

|

|

|

|||

∙ |

Техническое |

|

х |

х |

|

∙ |

Университеты |

|

|

х |

|

Водоснабжение и канализация |

|

х |

х |

||

Электричество, |

газоснабжение |

и |

х |

х |

|

отопление |

|

|

|||

|

|

|

|

||

Оборона |

|

|

|

х |

|

Общественная |

безопасность |

х |

х |

||

(милиция) |

|

|

|||

|

|

|

|

||

Защита окружающей среды |

|

|

х |

||

Общественное здравоохранение |

|

х |

х |

||

Местное экономическое развитие |

|

х |

х |

||

Освещение улиц |

|

|

х |

х |

|

Пожарная охрана |

|

х |

х |

||

Гражданская оборона |

|

х |

х |

||

Общественный транспорт |

|

х |

х |

||

Примечание- Источник: Собственная разработка автора.

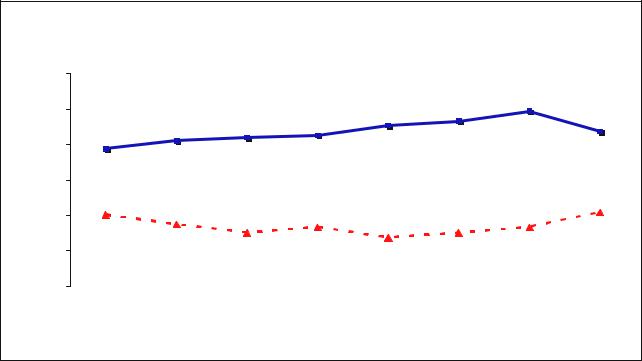

Наряду с этим, в республике просматриваются и определенные «очаги» реформирования местных финансов в направлении концепции финансовой децентрализации. Так, в последние годы наметилась определенная тенденция в снижении уровня безвозмездной финансовой помощи из Центра, что характеризуется данными следующей диаграммы (см. рисунок 8). Местные органы власти получили право увеличивать (уменьшать) ставки, предоставлять отдельным плательщикам - юридическим лицам льготы, устанавливать и изменять сроки уплаты земельного налога, налога на недвижимость, экологического налога на добываемые из природной среды ресурсы (за исключением налога на добычу нефти, поваренной и калийной соли), а также предоставлять отдельным плательщикам льготы по уплате подоходного налога с физических лиц, единого налога с индивидуальных предпринимателей и иных физических лиц, государственной пошлины, подлежащей зачислению в местные бюджеты.

196

|

60,00 |

|

|

|

|

|

|

49,50 |

|

|

|

Собственные и закрепленные доходы |

|

|

|||||

|

50,00 |

|

|

|

|

||||

|

|

|

|

42,69 |

|

|

|

|

|

|

|

38,81 |

41,08 |

42,06 |

|

|

|

43,80 |

|

в % |

40,00 |

|

45,44 |

46,70 |

|

||||

|

|

|

|

|

|

||||

вес |

30,00 |

|

|

|

|

|

|

|

|

Удельный |

Дотации, субвенции, субсидии |

|

|

|

|

|

|||

|

|

13,74 |

15,11 |

|

|

||||

20,00 |

20,17 |

|

|

|

16,65 |

20,90 |

|||

17,45 |

|

16,69 |

|

|

|

||||

|

|

|

|

|

|

|

|

||

|

10,00 |

|

|

15,14 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,00 |

|

|

|

|

|

|

|

|

|

|

1998 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

2004 г. |

2005 г. |

Рисунок 14 Динамика соотношения собственных и закрепленных доходов местных бюджетов и дотаций, субвенций, субсидий из Республиканского бюджета за период 1998 – 2005 г.г. (в % к общей сумме доходов местных бюджетов)

Примечание - Источник: Собственная разработка автора, рассчитанная на основе отчетов Министерства финансов Республики Беларусь.

Восстановлены права местных органов власти на регулирование ставок налога на недвижимость. В части определения и регулирования местных налогов и сборов местным органам власти предоставлены права определять состав местных налогов и налоговых ставок по ним, регулировать ставки и льготы по отдельным видам налогов, вводить те или иные разрешенные центральной властью налоги. В последние годы данная мера позволила увеличить доходы бюджетов районов и городов в ряде областей Республики Беларусь. Например, в Гомельской области работа по увеличению доходов местных бюджетов за счет введения местных налогов и сборов, повышения ставок налогообложения по ресурсным платежам и налогу на недвижимость позволила в 2002 году дополнительно привлечь средства в размере 10% от всех полученных доходов местных бюджетов области и значительно снизить их напряженность.

Определенной предпосылкой к проведению экспериментальных проверок децентрализации в местном финансовом управлении в республике стала тенденция опережения растущих расходов местных органов власти над их доходами (см. табл. 11).

197

Таблица 14 Динамика удельного веса доходов и расходов местных бюджетов в консолидированных доходах и расходах (за исключением дотаций из республиканского бюджета) (в %)

Показатели |

Начальный период |

Конечный период |

|

1992 |

2004 |

||

|

|||

Удельный вес доходов местных бюджетов в доходах |

|

|

|

консолидированного бюджета Республики Беларусь |

29,00% |

55,93% |

|

(без дотаций, субсидий и субвенций местным |

|||

|

|

||

бюджетам) |

|

|

|

Удельный вес расходов местных бюджетов в расходах |

30,40% |

61,78% |

|

консолидированного бюджета Республики Беларусь |

|||

|

|

||

Примечание - Источник: собственная разработка |

автора на основе |

отчетов |

|

Министерства финансов Республики Беларусь |

|

|

Как видно из приведенной таблицы, относительный рост доходов за анализируемый период составил 26,93 процентных пункта, а соответствующий рост расходов - 31,38 пункта. При этом, опережение расходов над доходами составило 4,45 процентных пункта. Сложившаяся тенденция в динамике доходов и расходов местных бюджетов создала стремление многих регионов самостоятельно финансировать свои расходы за счет собственных доходных источников. Так, в 2002 - 2005 г.г., Могилевской области, предоставлено право оставлять в распоряжении её бюджета почти все собираемые на ее территории налоги включая основные регулирующие налоги: налог на добавленную стоимость и налоги на доходы и прибыль, с тем, чтобы осуществлять вертикальное и горизонтальное выравнивание нижестоящих местных бюджетов самостоятельно, без участия центра. Данная подход может заслуживать внимания с позиций реализации концепции финансовой децентрализации.

Определенным шагом в области финансовой децентрализации в местном финансовом управлении стало некоторые нововведения в Закон о бюджете на 2007 год. Статьей 7 Закона предусмотрено, что налоги (за исключением налога на добавленную стоимость), сборы (пошлины), уплачиваемые вновь созданными в 2007 году организациями (за исключением республиканских унитарных предприятий и хозяйственных обществ с долей республиканской собственности), осуществляющие предпринимательскую деятельность, в течение трех лет со дня их государственной регистрации полностью зачисляются в соответствующие местные бюджеты по месту постановки указанных организаций на учет в налоговых органах258.

Вышеуказанные тенденции констатируют о том, что в Республике Беларусь получили развитие определенные «очаги» финансовой децентрализация, однако они не привели к финансовой самостоятельности местных органов власти и соответственно их бюджетов. Довольно значительная степень децентрализации финансовых ресурсов в Республике Беларусь, еще слабо сочетается с широкими правами местных органов власти в налогообложении. Предоставленные Законом о бюджете права местным органам власти в налогообложении предопределяют осуществление им налогового администрирования лишь в пределах заданного Законом «коридора» или «диапазона» налоговых ставок и баз. Все остальное определяется статьями ежегодно принимаемого Закона о бюджете. Предоставленные права местных органов власти, в части применения тех или иных налогов, предоставления льгот и освобождения от налогов отдельных контингентов, регулирование ставок налога на недвижимость, практически не «делают погоды» в наполнении доходов местных бюджетов.

258 Закон Республики Беларусь «О бюджете Республики Беларусь на 2007 год», ст 7, п.2., с.5. Национальный реестр правовых актов Республики Беларусь № 7 от 18 января 2007 г., рег. № 2/1178,

198

Основными направлениями развития финансовой децентрализации в местном финансовом управлении в ближайшей перспективе должны стать:

∙Выделение местных финансов из общегосударственной системы финансов и придание им самостоятельного характера функционирования;

∙Выведение системы местных финансов из сферы действия «Закона о бюджете» и регулирование системы муниципальных финансов посредством «Бюджетного кодекса» и Законов о местных финансах и местных бюджетах:

∙Законодательное закрепление расходных полномочий за уровнями власти (управления) и четкое разграничение функций местного значения, максимальное сокращение функций совместного ведения.

∙Передача и закрепление за местными органами власти на постоянной основе налоговых и неналоговых источников формирования местных бюджетов и создание Центральной властью условий для их самостоятельного администрирования местными органами власти.

∙Проведение поэтапных экспериментов в области финансовой децентрализации, межбюджетных отношений и местного финансового управления.

5.1.1. Законодательная база местных финансов

ВРеспублике Беларусь основу законодательной базы для финансов местного управления

исамоуправления представляет следующие Законы:

∙Конституция Республики Беларусь (1992, новая редакция 1996);

∙Закон Республики Беларусь «О местном управлении и самоуправлении» (от 20 февраля 1992);

∙Законы о Бюджете Республики Беларусь (принимаются ежегодно);

∙Налоговый кодекс Республики Беларусь (Общая часть) (от 19.12.2002 г. в ред. от

29.06.2006 г.)

∙Закон Репсублики Беларусь «О бюджетной системе Республики Беларусь и Государственных внебюджетных фондов» (от 4.06.1993 № 2347-XII, в ред. от

15.07.1998);

∙Закон Республики Беларусь «О налогах и сборах взимаемых в бюджет Республики Беларусь» в ред. от 03.08.2004;

∙Закон Республики Беларусь «О бюджетной классификации Республики Беларусь»

(от 5.05.1998 № 158-3).

Вместе с тем, регулирование финансовых отношений на локальном уровне осуществляется в основном, тремя законами. Прежде всего - это Конституция Республики Беларусь, один из разделов которого посвящен местному управлению и самоуправлению, в котором затрагивается сфера местных финансов. Статьей 121 определено, что к исключительной компетенции местных Советов относится: утверждение местных бюджетов и отчетов об их исполнении а также установление в соответствии с законом, местных налогов и сборов. Конституцией также определено место местных бюджетов в бюджетной системе Республике Беларусь (ст. 135). Таким образом, как позитивный момент конституционного устройства, можно констатировать о наличии в Республике местных финансов.

Вторым документом является Закон о местном управлении и самоуправлении, который принят в 1992 году и к настоящему времени претерпел девять редакций. Закон предусматривает определенную финансовую основу местного управления и самоуправления, в частности, определен состав финансовых ресурсов органов местного управления и самоуправления,

199