Kivel_Fateev_Sidorchuk

.pdfпорядок утверждения местных бюджетов и самостоятельность местных органов власти в вопросах их сбалансированности. Законом также определяет доходные источники местных бюджетов: доходы, определенные Законом о бюджете, отчисления от общереспубликанских налогов, местные налоги и сборы. Документ определяет состав расходов и порядок расходования средств местных бюджетов. В соответствии с Законом Местные Советы самостоятельно определяют направления расходования средств, увеличивают в пределах имеющихся у них средств нормы расходов на содержание жилищно–коммунального хозяйства, учреждений здравоохранения, просвещения, социальной защиты органов внутренних дел, науки, культуры, физической культуры и спорта, охраны природы и устанавливают доплаты и надбавки к окладам и тарифными ставками, определяют дополнительные льготы и пособия гражданам, размеры расходов на содержание Совета и исполнительных органов, образуют резервные, целевые и иные фонды, устанавливают размер оборотной кассовой наличности, вводят механизм секвестра расходов местных бюджетов. Закон также предусматривает возможности формирования внебюджетных фондов, которые могут состоять из дополнительных доходов и сэкономленных финансовых ресурсов, добровольных взносов, доходов от выпуска местных займов, ценных бумаг, местных займов, аукционов, выставок и др. мероприятий, штрафов за загрязнение окружающей среды, других внебюджетных средств. В соответствии с Законом местные органы власти могут формировать валютные фонды, образуемые за счет отчислений от стабильных долгосрочных нормативов от валютной выручки предприятий, организаций и расходуются по усмотрению Советов, исполнительных комитетов, местной администрации и не подлежат изъятию.

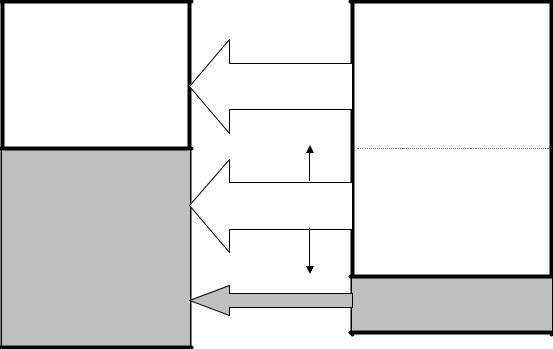

Одним из важных законов, регулирующим систему местного самоуправления в области финансов является Закон о Бюджете Республики Беларусь, который принимается Парламентом страны на каждый финансовый (бюджетный) год. В нем определяется состав местных бюджетов, утверждаются их параметры и показатели, определяются состав и доля собственных (закрепленных) местных налогов и разделенных налогов, структура доходной и расходной частей консолидированного местного бюджета. Существование Закона о Бюджете, которым регулируются финансовые полномочия местного управления, является свидетельством того, что местные бюджеты еще не отделены от государственного (республиканского) бюджета и их доходная и расходная часть регламентируются Законом о бюджете на каждый бюджетный год. Регулирование финансовой системы местного самоуправления посредством Закона о Бюджете, по сути, закрепило за Центром преимущественную налоговую власть над процессом формирования местных бюджетов. Это можно проиллюстрировать рисунком 1, где довольно значительная часть децентрализованных финансовых ресурсов на локальном уровне не сочетается с налоговой властью на местах259 или правами местных исполнительных и распорядительных органов в налогообложении.

259 Термин «налоговая власть» довольно широко используется в зарубежной и отечественной экономической литературе и означает возможность местных органов управления контролировать и влиять на уровень местных доходов. В нашем примере степень налоговой власти означает удельный вес местных налогов и сборов в доходах местных бюджетов, которые могут самостоятельно администрироваться местной властью.

200

Доля безвозмездной финансовой помощи из Республиканского бюджета и регулирующих налогов

в доходах местных бюджетов

50%

Доля Собственных и закрепленных доходов (децентрализованных ресурсов) в местных

бюджетах

50%

Степень налоговой власти Центра

92%

Ограничение прав 42% местных органов власти

в налогообложении

Степень налоговой власти в местном управлении 8%

Рисунок 15 Несоответствие между уровнем децентрализации финансовых ресурсов и степенью налоговой власти в местном финансовом управлении (по данным за 2005г.)

Примечание: Собственная разработка на основе расчетов автора по данным Министерства финансов РБ без учета целевых бюджетных и внебюджетных фондов.

Как видим, складывается очевидное несоответствие в степени налоговой власти Центра по отношению к децентрализованным финансовым ресурсам на локальном уровне - собственным и закрепленным доходам местных бюджетов. Таким образом, одной из задач совершенствования законодательной базы основы местного управления и самоуправления является нахождение адекватного соответствия между децентрализованными финансовыми ресурсами на локальном уровне и правами местных органов власти в налогообложении. При этом степень налоговой власти местного управления и самоуправления, несомненно, должна повышаться. Характерно, что несоответствие доли собственной доходной базы и степени налоговой власти характерны для тех переходных стран, где местные финансы регулируются Законами о Бюджете.

Регулирование финансовой системы местного самоуправления посредством Закона о Бюджете выявило и еще один недостаток – это утверждение порядка планирования, формирования и утверждения местных бюджетов не снизу, а сверху. Так, процесс утверждения бюджетов областей осуществляется после принятия Парламентом Закона о Бюджете. Поэтому, утверждение бюджетов районов и городов производится только после утверждения вышестоящих бюджетов – бюджетов областей. По этой причине бюджеты районов, городов, сельсоветов и поселков городского типа зачастую остаются неутвержденными перед началом бюджетного года. Данное положение является полной противоположностью процесса бюджетирования местного самоуправления в других развитых странах и в странах с переходной экономикой.

Таким образом, Закон о Бюджете, по сути, усиливает единый бюджетный процесс и систему административного управления регионами из Центра и никак не способствует развитию финансовой децентрализации на местном уровне управления. Реальная власть местных органов

201

управления в значительной степени зависит от их финансовой самостоятельности и ответственности, объединенных с возможностью принятия независимых решений.

В системе законодательной базы местных финансов важную роль должен выполнять Налоговый кодекс. Однако, в Республике Беларусь в декабре 2002 года была принята лишь только общая часть Налогового кодекса. В настоящее время объекты налогообложения, порядок уплаты налогов, ставок, льготы по каждому налогу и распределение налогов и сборов между уровнями бюджетной системы до сих пор регулируются специальными актами налогового и бюджетного законодательства. Отсутствие полноценного Налогового кодекса свидетельствует о недостаточной зрелости налоговой и бюджетной системы в Республике.

Дальнейшее развитие местных финансовых в Республике Беларусь настоятельно требует дополнения законодательной базы местного управления и самоуправления специальными законами, регулирующими финансовую деятельность местных органов власти. На наш взгляд, ими могли бы быть стать: Законы о местных финансах и бюджетах, Закон о муниципальном кредите. Необходима также разработка и принятие Бюджетного кодекса260, в котором следует ввести понятие «расходные полномочия» как права и обязанности органов публичной власти в пределах их компетенции. В кодексе следует отразить права и обязанности в области нормативно-правового регулирования бюджетных расходов, порядок разграничения расходных полномочий, закрепления их налоговыми доходами, организацию финансирования общественных услуг, межбюджетные трансферты и формулу финансового выравнивания. Одновременно следует определить общие принципы распределения расходных полномочий между властями разных уровней.

5.1.2. Расходы местных бюджетов.

В настоящее время расходами местных бюджетов покрывается около 70% потребностей общественного сектора экономики. Остальные 30% расходов финансируются из республиканского бюджета. Поэтому каждый «рубль», использованный в местном бюджете дает большую социально - экономическую отдачу чем «рубль», использованный в республиканском бюджете. В 2005 году с каждого рубля средств местных бюджетов 54,2 копейки направлялось на финансирование социальных расходов, в то время как с каждого рубля средств республиканского бюджета на эту цель использовалось 19 копеек. Несмотря на довольно значительную долю участия республиканского бюджета в финансировании социальных расходов, доля участия в них местных бюджетов продолжает оставаться доминирующей.

Таблица 15 Динамика финансирования расходов на социально – культурные мероприятия за период 1998-2005 г.г. (в %)

Расходы на социально- |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

культурные мероприятия: из |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

них |

|

|

|

|

|

|

|

|

Финансируемые из |

29,2 |

26,29 |

29,0 |

27,3 |

31,0 |

30,1 |

28,2* |

31,3* |

республиканского бюджета |

|

|

|

|

|

|

|

|

Финансируемые из местных |

70,8 |

73,1 |

71,0 |

72,7 |

69,0 |

69,9 |

71,8 |

68,7 |

бюджетов |

|

|

|

|

|

|

|

|

*Без учета Фонда социальной защиты населения Источник: Расчеты автора на основе отчетов Министерства финансов Республики

Беларусь.

260 В настоящее время проект Общей части Бюджетного кодекса Республики Беларусь находится в стадии доработки в Правительстве Республики Беларусь для принятия его Парламентом.

202

Расходы местных бюджетов в Республике, так же как и в других странах, выступают составной частью рынка коммунальных услуг и подвержены влиянию социальных и экономических факторов. Наиболее общей характеристикой расходной базы местных бюджетов может служить доля расходов местных бюджетов в ВВП (см. табл. 13).

Таблица 16 Удельный вес расходов бюджетов разных уровней в ВВП за 1998 - 2005 г.

г.(в%)

Бюджеты |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

Республиканский бюджет |

52,23 |

51,98 |

50,14 |

50,15 |

44,81 |

47,76 |

49,92* |

51,8* |

Местные бюджеты |

47,77 |

48,02 |

49,86 |

49,85 |

50,19 |

52,24 |

50,08 |

48,2 |

Консолидированный бюджет |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0* |

100,0* |

(Республиканский бюджет + |

|

|

|

|

|

|

|

|

местные бюджеты) |

|

|

|

|

|

|

|

|

Доля местных бюджетов в ВВП |

15,7 |

16,7 |

15,41 |

16,6 |

19,4 |

20,4 |

18,5 |

19,0 |

Доля Республиканского |

22,0 |

22,8 |

18,9 |

19,2 |

14,6 |

18,65 |

18,45 |

20,7 |

бюджета в ВВП |

|

|

|

|

|

|

|

|

Доля консолидированного |

37,7 |

39,5 |

35,5 |

35,6 |

34,0 |

39,05 |

36,96 |

40,0 |

бюджета в ВВП |

|

|

|

|

|

|

|

|

*Без учета Фонда социальной защиты населения Источник: Собственные расчеты автора на основе отчетов Министерства финансов

Республики Беларусь

Как показывают данные таблицы, удельный вес местных бюджетов в ВВП вполне сравним с данным показателем в развитых странах. Оценки показывают, что удельный вес расходов местных бюджетов Беларуси к ВВП оказался значительно выше аналогичных показателей в некоторых стран Центральной и Восточной Европы и стран Балтии.261

Переход к политике экономических реформ в Беларуси вначале 90-х годов мало, что изменил в структуре расходов местных бюджетов. Традиционными в составе расходов остаются расходы на непроизводственную сферу (текущее содержание учреждений непроизводственной сферы, коммунальное обслуживание, приобретение оборудования и инвентаря, капитальный ремонт, прочие); финансирование отраслей экономики в регионе (транспорт и дорожное хозяйство, жилищно-коммунальное хозяйство, сельское хозяйство, строительство, промышленность строительных материалов, транспорт связь, торговля); капитальное строительство, управление и другие расходы (см. табл. 14)

Таблица 17 Структура расходов местных бюджетов за период 19982005 г.г. (удельный вес в %)

Виды расходов местных |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

бюджетов |

|

|

|

|

|

|

|

|

|

Расходы на социально- |

|

|

|

|

|

|

|

|

|

культурную сферу (образование, |

|

|

|

|

|

|

|

|

|

здравоохранение, культуру, |

51.56 |

49.04 |

48.9 |

51.0 |

55.0 |

50.0 |

53,1 |

54,2 |

|

физическую культуру и спорт, |

|||||||||

|

|

|

|

|

|

|

|

||

средства массовой информации, |

|

|

|

|

|

|

|

|

|

социальную защиту) |

|

|

|

|

|

|

|

|

261 Децентрализация: Эксперименты и реформы. Под ред. Томаша М. Хорвата. Том 1., Local Government and Public Services Reform Initiative, Budapest, 2000, с. 60.

203

Расходы на финансирование |

|

|

|

|

|

|

|

|

|

производственных отраслей в |

|

|

|

|

|

|

|

|

|

районах и городах областного |

|

|

|

|

|

|

|

|

|

подчинения (промышленность, |

|

|

|

|

|

|

|

|

|

энергетический сектор, |

|

|

|

|

|

|

|

|

|

строительство, сельское |

21.17 |

24.53 |

23.72 |

22.15 |

21.3 |

22.3 |

20,6 |

25,7 |

|

хозяйство, транспорт, |

|

|

|

|

|

|

|

|

|

коммуникации, содержание |

|

|

|

|

|

|

|

|

|

дорог, рыночная |

|

|

|

|

|

|

|

|

|

инфраструктура, коммунальные |

|

|

|

|

|

|

|

|

|

предприятия, ЖКХ) |

|

|

|

|

|

|

|

|

|

Расходы на капитальные |

7.22 |

7.26 |

5.96 |

5.77 |

2.85 |

5.0 |

5,2 |

2,6 |

|

вложения |

|||||||||

|

|

|

|

|

|

|

|

||

Расходы на государственное и |

|

|

|

|

|

|

|

|

|

местное управление, оборону, |

4,51 |

3,97 |

3,95 |

4,02 |

3,85 |

4,4 |

4,7 |

3,0 |

|

общественный порядок, науку |

|

|

|

|

|

|

|

|

|

Расходы на другие цели (защита |

|

|

|

|

|

|

|

|

|

окружающей среды, ликвидация |

|

|

|

|

|

|

|

|

|

чрезвычайных ситуаций, покупка |

1,96 |

1,51 |

1,64 |

2,9 |

2,5 |

4,6 |

4,9 |

4,3 |

|

оборудования и создание |

|

|

|

|

|

|

|

|

|

запасов) |

|

|

|

|

|

|

|

|

|

Расходы целевых бюджетных и |

|

|

|

|

|

|

|

|

|

внебюджетных фондов |

|

|

|

|

|

|

|

|

|

(дорожный фонд, фонд защиты |

|

|

|

|

|

|

|

|

|

природы, целевой жилищный |

|

|

|

|

|

|

|

|

|

займы, местный фонд |

13,58 |

13,71 |

15,82 |

14,16 |

14,5 |

13,7 |

11,5 |

10,3 |

|

стабилизации экономики, |

|||||||||

|

|

|

|

|

|

|

|

||

производителей |

|

|

|

|

|

|

|

|

|

сельскохозяйственной |

|

|

|

|

|

|

|

|

|

продукции и другие |

|

|

|

|

|

|

|

|

|

внебюджетные фонды) |

|

|

|

|

|

|

|

|

|

Итого: |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

Примечание - Источник: Расчеты автора на основе отчетов Министерства финансов Республики Беларусь.

Вместе с тем, структура расходов местных бюджетов не претерпела существенных изменений по сравнению с «советским» периодом управления финансами. Данный вывод вполне соответствует выводам специалистов - экспертов стран СНГ262. На структуру расходов местных бюджетов может существенно повлиять дальнейшее совершенствование процесса разграничения расходных полномочий среди уровней управления, а также развитие процессов децентрализации на местном уровне, переход к реальной бюджетной автономии местных органов власти. Не менее важным фактором, предопределяющим структуру расходов, является процесс перехода к новым формам управления коммунальными предприятиями: подрядная форма, субподрядная форма, аренда, концессия, приватизированная форма. Активизация процесса трансформации коммунальных предприятий может значительно повлиять на структуру расходов, увеличивая долю инвестиций в коммунальном хозяйстве и сопряженные с

262 Евроазиатское бюджетное пространство. Вызов интеграции. Под ред. А.М. Лаврова. М., УРСС, 2004, с.с. 132-133;141-142; 144.

204

ним отрасли в регионе. Анализируя процессы бюджетных расходов, следует отметить, что общими недостатками здесь является низкая степень самостоятельности местных бюджетов: их расходы в значительной степени регламентированы различными законодательными и нормативными актами, установленными на республиканском уровне. В результате местные органы власти не имеют возможности обеспечивать сбалансированность своих бюджетов. В таких условиях полностью отсутствуют стимулы к проведению ответственной бюджетной политики, повышению прозрачности и объективности бюджетной отчетности, качества бюджетных услуг, эффективному управлению расходами, реструктуризации бюджетной сети, разработке и реализации среднесрочных программ развития и реформирования бюджетной сферы, привлечению инвестиций в общественную инфраструктуру.

Основными проблемами в сфере управления бюджетными расходами являются:

∙Отсутствие методик эффективного и корректного планирования расходов бюджета. Данный недостаток является следствием «пробелов» в организации и технике местного бюджетирования. На низком уровне осуществляется локальное бюджетирование.

∙Полномочия органов власти по финансированию общественных услуг существенно размыты. Очень часто на практике одни те же расходные полномочия находятся в совместном ведении разных уровней управления (области и района или города). В результате очень сложно определить кто конкретно, и за что отвечает, какой уровень управления несет ответственность за предоставление той или иной общественной услуги.

∙Услуги, финансируемые за счет бюджетов, не имеют описания и не имеют соответствующих «паспортов», не ясны также критерии оценки качества предоставленной услуги. Нет системы показателей оценки предоставляемой общественной услуги на ее «выходе».

∙Отчетность нацелена на обеспечение контроля за целевым расходованием средств бюджета, что не создает условий для оценки эффективности

∙Сложно понять, сколько стоит услуга, ее доставка до потребителя, какова себестоимость ее оказания услуги у различных бюджетных учреждений

∙Тарифы на некоторые услуги (ЖКХ и т.п) часто устанавливаются ниже себестоимости.

∙Не разработаны принципы и порядок формирования финансируемых за счет бюджета подразделений (в форме юридических лиц), выбора формы ведения учета.

∙Отсутствует практика прогнозирования спроса на общественные товары и услуги. Не разрабатываются прогнозные и перспективные бюджеты расходов.

Основными направлениями повышения эффективности расходов на ближайшую перспективу должны стать:

∙Расширение самостоятельности бюджетных учреждений и формирование жестких бюджетных ограничений функционирования таких учреждений

∙Передача полномочий по регулированию предоставления общественных услуг на уровень бюджетный системы, осуществляющий их финансирование,

∙Прекращение финансирования расходов, потерявших актуальность,

∙Унификация и стандартизация общественных услуг,

∙Централизация выполнения некоторых функций (бухгалтерский учет для бюджетных учреждений),

∙Нормирование расходов бюджетных учреждений,

∙Приведение в соответствие численности персонала с объемом оказываемых общественных услуг (количеством потребителей общественных услуг)

∙Выявление неиспользуемых основных фондов и их сокращение,

205

∙Развитие контрактации (закупки) бюджетных услуг

∙Устранение посредников, получающих бюджетное финансирование и/или находящихся в государственной или муниципальной собственности.

∙Лимитирование и нормирование потребления ресурсов в натуральных показателях

Всфере реформирования бюджетного сектора следует решить следующие задачи:

1.Оптимизировать действующую сеть получателей бюджетных средств;

2.Уточнить правовой статус бюджетных учреждений;

3.Обеспечить привлечение организаций различных организационно-правовых форм к предоставлению услуг, оплачиваемых за счет бюджетных средств;

4.Осуществить переход к новым формам финансового обеспечения предоставления государственных (муниципальных) услуг;

5.Обеспечить внедрение методов формирования бюджета, ориентированного на результат.

5.1.3. Доходная база местных бюджетов

Последние годы характеризовались тенденцией сокращения дотации, субвенций и субсидии из республиканского бюджета и стабильного роста собственной доходной базы местных бюджетов. Это можно объяснить факторами макроэкономической стабилизации в республике: экономическим ростом, снижением инфляции и улучшением ряда других макроэкономических параметров.

Таблица 18 Структура доходов местных бюджетов в Республике Беларусь за 1998 – 2005 ( в процентах ко всем Структура расходов местных бюджетов за период 19982005 г.г. (удельный вес в %)доходам местных бюджетов)

Доходы местных бюджетов |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

Собственные и закрепленные доходы |

36,4 |

37,0 |

38,23 |

45,44 |

46,7 |

49,5 |

43,8 |

|

|

|

|

|

|

|

|

Регулирующие (разделенные) налоги |

31,2 |

32,0 |

30,4 |

25,53 |

23,0 |

24,4 |

24,8 |

|

|

|

|

|

|

|

|

Дотации, субвенции, субсидии из |

17,41 |

15,15 |

16,71 |

13,73 |

15,1 |

16,7 |

20,9 |

Республиканского бюджета |

|

|

|

|

|

|

|

Целевые бюджетные и внебюджетные |

15,0 |

15,9 |

14,7 |

15,3 |

15,1 |

9,5 |

10,5 |

фонды |

|

|

|

|

|

|

|

Всего доходов: |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

Примечание - Источник: Расчеты автора на основе отчетов Министерства финансов Республики Беларусь.

Особенностью системы формирования местных бюджетов в Республике Беларусь является то, что все их доходы (налоги, неналоговые платежи дотации, субвенции, субсидии), включая местные налоги определены заранее из центра, согласно ежегодного принимаемого Закона о Бюджете. Поэтому, местные власти могут назначать только те налоги и платежи, которые определены Законом о Бюджете. В Республике собственная доходная база состоит из собственных налогов и закрепленных налогов и платежей. (см. табл. 16).

206

Таблица 19 Состав собственной доходной базы местных бюджетов Республики Беларусь на

2006 год

Собственная доходная база местных бюджетов

|

Закрепленные доходы (налоги и сборы) |

Собственные доходы (местные |

||

|

|

налоги и сборы) |

||

|

|

|

||

∙ |

Подоходный налог с физических лиц |

∙ |

Налог с продаж товаров в |

|

розничной торговле |

||||

|

|

|||

∙ |

Земельный налог |

∙ |

Налог на услуги |

|

∙ |

Налог на недвижимость |

∙ |

Целевые сборы |

|

∙ |

Экологический налог за переработку нефти и |

∙ |

Сборы с пользователей |

|

нефтепродуктов |

|

|

||

∙ |

Налог по упрощенной системе налогообложения для |

∙ |

Сбор с заготовителей |

|

субъектов малого предпринимательства |

|

|

||

∙ |

Единый налог с индивидуальных предпринимателей и |

∙ |

Курортный сбор |

|

иных физических лиц |

|

|

||

∙ Акцизы по вину, напиткам слабоалкогольным и винным |

|

|

||

(кроме акцизов на указанные товары, взимаемые при ввозе на |

|

|

||

таможенную территорию Республики Беларусь, а также |

|

|

||

уплачиваемых в бюджеты СЭЗ |

|

|

||

∙ Единый налог для производителей сельскохозяйственной |

|

|

||

продукции |

|

|

||

∙ |

Налог на игорный бизнес |

|

|

|

∙ Проценты за пользование банками средствами местных |

|

|

||

бюджетов |

|

|

||

∙ Проценты по бюджетным займам, предоставляемые за счет |

|

|

||

средств местных бюджетов |

|

|

||

∙ Плата за размещение наружной рекламы |

|

|

||

∙ Средства от реализации бесхозного имущества |

|

|

||

∙ Арендная плата за земельные участки, находящиеся в |

|

|

||

госсобственности, арендодателями которых являются местные |

|

|

||

органы власти |

|

|

||

|

Примечание – Источник: Собственная разработка автора. |

|

||

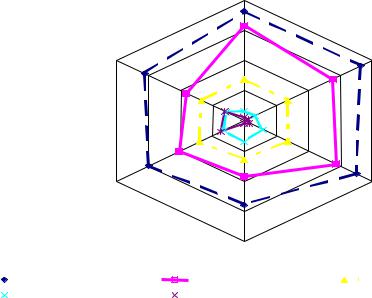

Доминирующими налогами в собственной доходной базе местных бюджетов выступают подоходный налог с физических лиц местные налоги и сборы, налог на недвижимость, земельный и экологические налоги. Они занимают существенную долю в собственных и закрепленных доходах местных бюджетов. Это характеризуется данными следующей диаграммы:

207

|

2000 г. |

|

|

20,00% |

|

|

15,00% |

|

2005 г. |

10,00% |

2001г. |

|

5,00% |

|

|

0,00% |

|

2004 г. |

|

2002 г. |

2003 г.

|

|

Подоходный налог |

|

|

Местные налоги и сборы |

|

Налог на недвижимость |

|

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

Земельный налог |

|

|

|

Экологический налог |

|

|

|

|

|

|

|

|

|

||

Рисунок 16 Динамика основных источников собственной доходной базы местных бюджетов за период 2000-2005 г.г.

Примечание - Источник: Собственные расчеты автора на основе данных Министерства финансов Республики Беларусь.

Исследования динамики подоходного налога в системе финансовых источников местного управления показывает, что его размер и удельный вес зависят от уровня экономического развития административно – территориальной единицы (города, района) в связи с чем, региональные города имеют наибольшую долю поступлений от этого источника в собственной доходной базе, чем районы, и в наименьшей степени зависят от финансовой помощи из вышестоящих бюджетов. Не случайно, удельный вес крупных городов бывает настолько значителен, что любое изменение в структуре налоговых поступлений бюджетов этих городов приводит к изменениям в общей структуре налоговых поступлений. Наибольшие отклонения в обеспеченности доходов подоходным налогом характерны для бюджетов районов и наименьшие для городов. Данные различия вполне объяснимы большей плотностью населения в городах по сравнению с районами, наличием в городах большего числа работающих предприятий – доноров и большей деловой активностью.

Одной из проблем подоходного налога с физических лиц выступает то обстоятельство, что его использование производится по месту его происхождения, в то время как взимание налога производится по месту платежных ведомостей физических лиц или по месту их работы. Между тем, местожительство индивидов и место их работы могут не совпадать в связи с чем, их налоги не смогут участвовать в финансировании расходов по месту их жительства. В этих условиях одно административно – территориальное образование может терять денежные средства, другое - может их приобретать. Как правило, этот недостаток малоощутим в больших городах и серьезно ощутим в малых городах и административно - территориальных образованиях, где место работы и место жительства физических лиц очень часто могут не совпадать. В результате этого подоходные налоги, собранные в данном регионе могут не участвовать в обеспечении общественных услуг налогоплательщиков. Поэтому для малых

208

административно – территориальных образований эта проблема может усиливать неустойчивость местных бюджетов и усложнять прогноз его будущих доходов.

Резюмируя вышесказанное, можно констатировать о том, что собственная доходная база местных бюджетов целиком и полностью зависима от подоходного налога, являющимся по своей природе мобильным налогом, и в свою очередь зависящим от уровня производственного потенциала административно – территориальной единицы (города, района). В этом направлении одним из резервов увеличения собственной доходной базы выступают возможности увеличения сборов налогов с иммобильной базой или имущественных налогов: налога на недвижимость и земельного налога. Перенос «центра тяжести» в доходной базе на налоги, платежи и сборы, связанные с недвижимостью, собственностью, землей и имуществом осуществляется в Республике Беларусь все еще медленными темпами из-за практического приостановления процессов приватизации и разгосударствления.

Ориентация на имущественные налоги в странах с переходной экономикой в процессе формировании бюджетов имеет определенные преимущества. Как известно формирование налогов на недвижимость, собственность, землю преимущественно связаны с процессами приватизации и внешними инвестициями. Увеличение инвестиций в страну и ускорение на этой основе процесса приватизации приводит к увеличению рабочих мест в народном хозяйстве, что в целом ведет к увеличению массы доходов как личных, так и корпоративных. Последние, создают базу для увеличения не только имущественных налогов, поступаемых в местные бюджеты, но и других налогов, направляемых в бюджеты вышестоящих уровней. Таким образом, инвестиции способствуют генерированию прямых и косвенных видов налогов, что обеспечивает увеличение доходной базы республиканского и местных бюджетов.

Регулирующие (разделенные) налоги системе финансовых источников местного

управлении и самоуправления в Республике Беларусь

Разделенные или регулирующие налоги в Республике Беларусь выполняют две функции. Первая функция – это функция наполнения местных бюджетов денежными средствами: общегосударственными прямыми и косвенными налогами. C теоретических позиций, разделенные налоги «рождаются» из производства, расположенного в конкретных регионах и муниципальных образованиях. Поэтому перечисление этих налогов полном размере в центральные бюджеты лишило бы регионы и муниципальные образования источников воспроизводства и стимулирования использования местных ресурсов: трудовых, материальных, сырьевых для дальнейшего производства необходимых для общества продуктов в конкретном регионе.

Второй функцией выступает функция межбюджетного регулирования. Регулирующий характер разделенных налогов проявляется в том, что они являются основным инструментом межбюджетного регулирования на региональном уровне, на их долю приходится самый большой объем средств, передаваемых в местные бюджеты. Доходы, поступающие в местные бюджеты от регулирующих налогов, являются по сути дела такой же финансовой помощью, предоставляемой из вышестоящего бюджета на безвозмездной и безвозвратной основе, как дотации, субвенции и субсидии.

Начиная с 1998 года в систему разделенных налогов в Республике Беларусь стали входить: налог на добавочную стоимость (НДС), налог на доходы и прибыль юридических лиц, акцизы по спирту из пищевого сырья, водке, ликеро - водочным изделиям и спиртосодержащим растворам, налог на игорный бизнес, единый налог на производителей сельскохозяйственной продукции. С 2003 года из состава разделенных налогов выведены акцизы по спирту из пищевого сырья, водке, ликеро-водочным изделиям и спиртосодержащим растворам, единый налог на производителей сельскохозяйственной продукции, налог на игорный бизнес, и введен

209