2. Рынок ссудного капитала и ссудный процент

Все экономические субъекты – те, кто берут деньги в долг или предоставляют средства для займов, действуют на рынке ссудного капитала. За временное использование заемных средств экономические субъекты выплачивают кредитору ссудный процент. Ставка ссудного процента – это выраженное в процентах отношение суммы годового дохода, полученного на ссуженный капитал, к сумме самой ссуды.

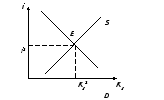

Спрос на заемный капитал предъявляют:

а) фирмы, которым он нужен для инвестирования.

б) домохозяйства, как правило, прибегающие к займам для покупки товаров длительного пользования;

в) правительство, обращающееся на рынок ссудного капитала при выпуске займов для покрытия бюджетного дефицита и иных расходов. Рыночный спрос на ссудный капитал определяется как сумма объемов заемных средств (рис. 8.2).

Рис. 8.2 Рынок ссудного капитала

Предложение ссудного капитала формируют в основном домохозяйства, сберегая часть своего текущего дохода. Сберегают не только домохозяйства, но и фирмы, правительство и их сбережения также находятся в прямой зависимости от ставки ссудного процента.

Рыночное предложение ссудного капитала можно рассчитать путем суммирования объемов сбережений всех экономических субъектов при различных уровнях ставки ссудного процента (рис. 8.2). Пересечение кривых рыночного предложения и спроса на заемный капитал определит равновесную ставку ссудного процента.

Дифференциация ставок ссудного процента объясняется действием ряда факторов: уровень богатства нации, срок, на который выдается ссуда, риск, налогообложение, уровень ожидаемой инфляции.

Различают номинальную и реальную ставки процента. Номинальная ставка процента – ставка, рассчитанная в текущих ценах. Реальная ставка процента – номинальная ставка, скорректированная на инфляцию. Зависимость между ними И.Фишер выразил равенством:

i = r + π,

где r – реальная ставка процента; π – ожидаемый годовой темп инфляции.

3. Краткосрочный спрос на инвестиции

Инвестиции

–

это затраты на увеличение объема

функционирующего капитала, осуществляемые

с целью получения прибыли или социального

эффекта. Следовательно, цель инвестирования

– максимизация прибыли, которую может

обеспечить оптимальный объем капитала.

Различают кратко- и долгосрочные инвестиции. К краткосрочным относят те, период окупаемости у которых не более года, долгосрочные окупаются за ряд лет. Период окупаемости –измеряется временем, который требуется для того, чтобы суммарные ожидаемые денежные доходы от реализации инвестиций сравнялись с первоначальной суммой инвестиций.

Рассмотрим краткосрочные инвестиции. Предъявляя спрос на инвестиции, предприниматель должен сравнить доход от вложения денежных средств в производство с издержками инвестирования. Его спрос на инвестиции сохранится до тех пор, пока чистая прибыль на один рубль вложенных средств (предельная прибыль) будет превышать тот доход, который он мог получить в виде ссудного процента, положив эти деньги в банк.

Для оценки прибыльности инвестиций рассчитывают предельную норму окупаемости инвестиций, которая определяется как прирост чистого дохода, полученный с инвестирования одной денежной единицы (в процентах) по формуле:

![]()

где mrI – предельная норма окупаемости инвестиций, MRI – предельный доход с инвестиций, MСI – предельные издержки инвестиций.

Поскольку предельные издержки инвестиций возрастают (вследствие роста предельных издержек хранения), то предельная норма окупаемости mrI будет убывать при увеличении объема производства.

Зная величину mrI, можно найти предельную чистую окупаемость инвестиций (nrI), составляющую разность между предельной нормой окупаемости инвестиций и ставкой ссудного процента:

nrI = mrI – i

До тех пор пока nrI > 0 инвестиции в производство выгодны. Фирма удастся максимизировать прибыль тогда, когда будет выполнено равенство:

mrI = i