75.Умовне математичне сподівання дискретної і неперервної двовимірної випадкової величини.

Для дискретної

двовимірної ВВ (X,

Y)

умовні мат. сподівання обчислюються за

формулами:

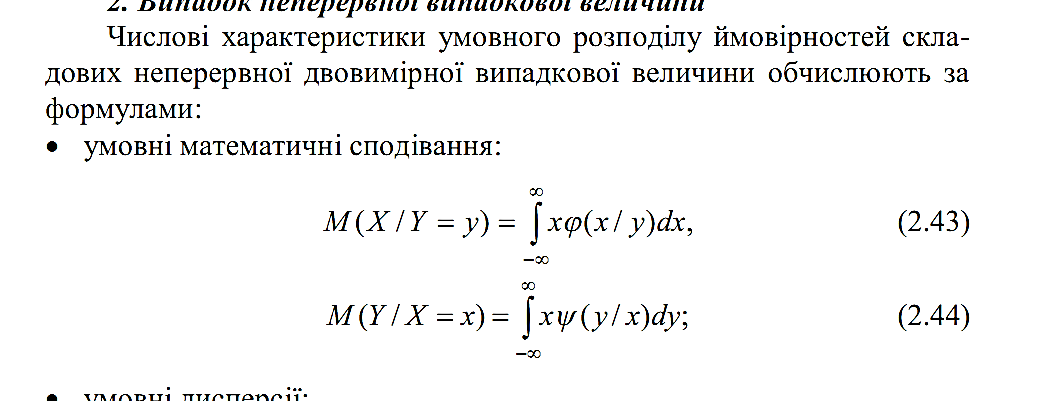

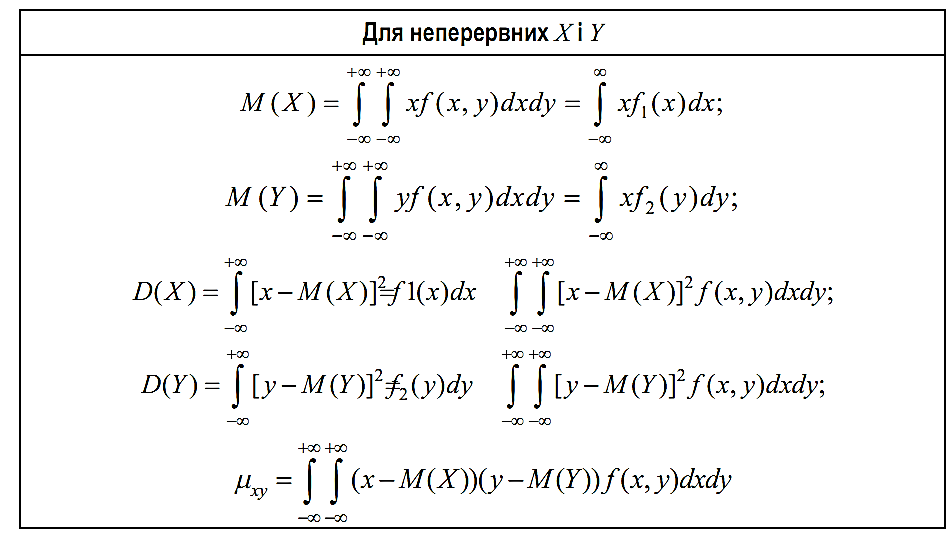

Для неперервної

двовимірної ВВ:

76.Залежні

і незалежні випадкові величини. Необхідна

і достатня умова незалежності випадкових

величин.

76.Залежні

і незалежні випадкові величини. Необхідна

і достатня умова незалежності випадкових

величин.

Дві ВВ наз. незалежними, якщо закон розподілу кожної з них не залежить від того, якого значення набула інша. Із цього означення випливає, що умовні розподіли незалежних величин дорівнюють їх безумовним розподілам, тобто:

![]()

Теорема.

Для того, щоб неперервні ВВ X

і Y

були незалежними, необхідно і досить,

щоб функція розподілу системи (X,

Y)

дорівнювала добутку функцій розподілу

складових:

![]()

Наслідок. Для того,

щоб неперервні ВВ X

і Y

були незалежними, необхідно і досить

щоб щільність сумісного розподілу

системи (X,

Y)

дорівнювала добутку щільностей розподілу

складових:

![]()

У випадку, коли X

і Y

– дві незалежні дискретні ВВ, то необхідна

і достатня умова незалежності X

і Y

виражається системою рівностей:

![]() 77.Числові

характеристики двовимірної випадкової

величини. Початкові і центральні моменти.

Кореляційний момент і коефіцієнт

кореляції. Теорема про кореляційний

момент для незалежних випадкових

величин.

77.Числові

характеристики двовимірної випадкової

величини. Початкові і центральні моменти.

Кореляційний момент і коефіцієнт

кореляції. Теорема про кореляційний

момент для незалежних випадкових

величин.

Важливими числовими характеристиками двох ВВ (X, Y) є мат. сподівання та дисперсії складових М(Х), М(Y), D(X), D(Y), кореляційний момент µxy і коефіцієнт кореляції rxy.

Початковим моментом

порядку (k + s) системи (X, Y) наз. мат.

сподівання добутку Xk

· Ys.

![]()

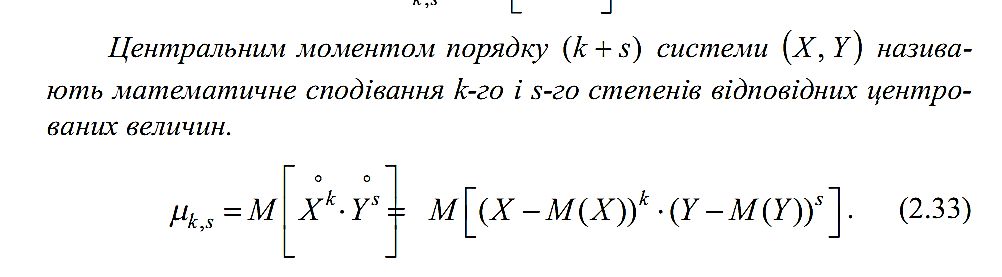

Центральним

моментом порядку (k + s) системи (X, Y) наз.

мат. сподівання k-го і s-го степенів

відповідних центрованих величин.

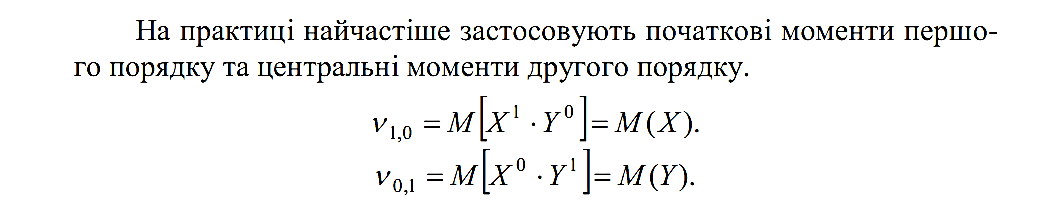

На практиці

найчастіше застосовують початкові

моменти першого порядку та центральні

моменти другого порядку.

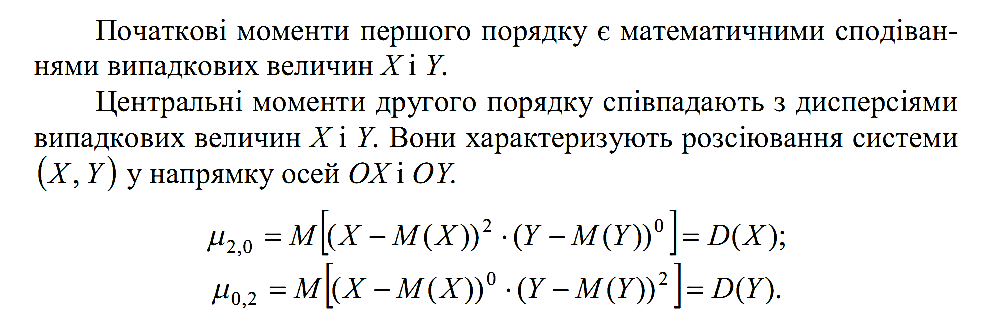

Початкові моменти першого порядку є мат. сподіваннями випадкових величин X і Y.

Центральні моменти

другого порядку співпадають з дисперсіями

випадкових величин X і Y. Вони характеризують

розсіювання системи (X, Y) у напрямку осей

ОХ і ОY.

Особливу роль при

вивченні системи двох ВВ відіграють

другий мішаний центральний момент

![]() і

коефіцієнт кореляції rxy

, які є показниками взаємозв’язку між

компонентами X і Y.

і

коефіцієнт кореляції rxy

, які є показниками взаємозв’язку між

компонентами X і Y.

Кореляційним

моментом (коваріацією) µxy

двовимірної

ВВ (X, Y) наз. мат. сподівання добутку

відхилень складових цієї величини від

мат. сподівань:

![]()

Кореляційний

момент можна виражати співвідношенням:

![]()

Кореляційний момент характеризує як розсіювання величин X і Y, так і зв’язок між ними. Якщо випадкові величини X і Y незалежні, то можна показати, що кореляційний момент µxy = 0 (обернене не має місця).

Випадкові величини, для яких кореляційний момент = 0, наз. некорельованими.

Коефіцієнтом

кореляції rxy

двовимірної

ВВ (X, Y) наз. відношення кореляційного

моменту µxy

до добутку

середніх квадратичних відхилень

![]() цих

величин:

цих

величин:

![]() де

де

![]()

Зазначимо , що

![]() Коефіцієнт

кореляції характеризує ступінь тісноти

лінійної залежності між величинами X і

Y. Чим ближче значення

Коефіцієнт

кореляції характеризує ступінь тісноти

лінійної залежності між величинами X і

Y. Чим ближче значення![]() до

1, тим більш точною буде рівність

до

1, тим більш точною буде рівність![]()

Якщо rxy = 0, то або залежність між X і Y лінійному закону не підлягає, або вони взагалі незалежні.

Числові характеристики

двовимірної ВВ:

Теорема. Кореляційний

момент двох незалежних ВВ Х і Y

дорівнює 0.

Доведення: Так як Х і Y

– незалежні ВВ, то їх відхилення

![]() і

і![]() також незалежні. Користуючись властивостями

мат. сподівання і відхилення, отримаємо:

також незалежні. Користуючись властивостями

мат. сподівання і відхилення, отримаємо:![]() Коваріацію

можна представити у вигляді:

Коваріацію

можна представити у вигляді:

![]() 78.Функція

дискретної випадкової величини. Закон

розподілу функції, числові характеристики.

78.Функція

дискретної випадкової величини. Закон

розподілу функції, числові характеристики.

Важливою задачею в теорії ймовірностей є визначення законів розподілу та числових характеристик функцій випадкових аргументів, закони розподілу яких відомі. Нехай Х — дискретна випадкова величина, яку задано табличним законом розподілу.

|

|

|

|

… |

|

|

|

|

|

… |

|

Відомо,

що

тоді закон розподілуY

має такий вигляд:

тоді закон розподілуY

має такий вигляд:

|

|

|

|

…. |

|

|

|

|

|

… |

|

Числові характеристики функції можна знайти за її законом розподілу або за формулами:

Довільні моменти розподілу подаються аналогічними формулами:

.

.

Якщо

випадкові величини

задано законами розподілу:

задано законами розподілу:

|

|

|

|

… |

|

|

|

|

|

… |

|

|

|

|

|

… |

|

|

|

|

|

… |

|

і задано

функцію

то закон її розподілу визначається так.

Множина значень, що їх набуваєZ,

подається у вигляді:

то закон її розподілу визначається так.

Множина значень, що їх набуваєZ,

подається у вигляді:

,

, .

При цьому

.

При цьому

Нехай

Х

— неперервна випадкова величина, яку

задано щільністю розподілу

Якщо

Якщо і

— диференційована функція, монотонна

в області значень Х,

то щільність розподілу цієї функції

подається у вигляді

і

— диференційована функція, монотонна

в області значень Х,

то щільність розподілу цієї функції

подається у вигляді

де

де — функція, обернена до.

Якщо

— не монотонна функція в області зміни

аргументу, то обернена функція неоднозначна

і щільність розподілу

— функція, обернена до.

Якщо

— не монотонна функція в області зміни

аргументу, то обернена функція неоднозначна

і щільність розподілу

визначається як сума стількох доданків,

скільки значень має обернена функція:

визначається як сума стількох доданків,

скільки значень має обернена функція: де

де — функції, обернені до.

— функції, обернені до.

Визначаючи числові характеристики функцій неперервних аргументів, операцію підсумовування, виконувану для дискретних величин, заміняють операцією інтегрування: