32. Понятие и причины существования доминирующей фирмы. Ценовое лидерство доминирующей фирмы.

Понятие доминирующей фирмы. В экономике существуют рынки, на которых действует фирма-лидер (иначе - доминирующая фирма), имеющая возможность оказывать влияние на рыночную цену, и большое число конкурентных фирм-аутсайдеров. Доминирующая фирма обладает рыночной властью. Фирма является доминирующей, если она способна использовать стратегические преимущества своего положения по сравнению с конкурентами, что проявляется в ее высокой доли рынка. Примерами доминирующей фирма могут служить такие компании, как «Кодак» (65% рынка), IBM (68% рынка), «Дженерал Электрик» (53% рынка), «Боинг» (60% рынка), «Дженерал Моторс» (46% рынка). Почему некоторым фирмам достается значительная власть на рынке? Существует три основные причины для этого. 1.Чтобы стать доминирующей, фирма должна обладать преимуществами в издержках. Издержки доминирующей фирмы на единицу продукции, как правило, значительно ниже, чем у фирм-конкурентов. Это возможно: а) если доминирующая фирма обладает более эффективной технологией или более качественными ресурсами (включая лучший менеджмент); б) если доминирующая фирма в большей степени, чем конкуренты способна усваивать и использовать накопленный опыт ; в) если доминирующая фирма обладает преимуществами экономии на масштабах производства. 2.Доминирующая фирма может выпускать продукт более высокого качества, чем аутсайдеры. Высокое качество продукта с точки зрения рынка определяется не только внутренними свойствами выпускаемого товара, но и рекламой, репутацией фирмы или тем, что данная фирма давно производит данный товар, в результате чего у потребителей вырабатывается приверженность марке . 3. Доминирующей фирмой может стать группа относительно небольших фирм, заключивших картельное соглашение между собой. Координация деятельности фирм, заключивших соглашение, оказывает такое же влияние на рыночную цену, что и одна крупная фирма. Если все фирмы в отрасли входят в картельное соглашение, то они действуют как монополия. Если же только несколько фирм придерживаются соглашения, то ситуация описывается моделью доминирующей фирмы.

Ценовое лидерство доминирующей фирмы Ценовое лидерство означает, что доминирующая фирма назначает цену на продукт, выпускаемый отраслью, а фирмы-конкуренты либо следуют этой цене, либо устанавливают цену, ориентируясь на лидера. Поскольку доминирующая фирма позволяет фирмам-конкурентам продавать какое угодно количество товара по назначаемой ею цене, у фирм-конкурентов нет стимулов назначать более низкую цену. Если фирмы-конкуренты назначают более высокую цену, то они теряют полностью рынок сбыта. Цена доминирующей фирмы может служить своего рода «ценовым зонтиком» для фирм-аутсайдеров: даже если качество их товаров несколько ниже, за счет доминирующей фирмы, ее репутации фирмы-конкуренты могут найти рынок сбыта для своих товаров. Подобную политику проводят, например, многие южнокорейские, тайваньские, гонконгские фирмы, которые выпускают продукцию под маркой известных западных фирм. Хотя качество продукции этих фирм ниже их западных аналогов, более низкие цены (в рамках цены фирмы-лидера) обеспечивают сбыт их товарам. Модель поведения ценового лидера на рынке основана на следующих предпосылках: • на рынке существует одна крупная фирма, которая становится доминирующей в силу более низких издержек производства; • фирмы-аутсайдеры ориентируются на цену доминирующей фирмы (являются «ценополучателями» - соглашаются с ее ценой); • число фирм в отрасли не изменяется: фирмы не могут входить или выходить из отрасли (это соответствует предпосылке об анализе краткосрочного периода на рынке). • доминирующая фирма знает функцию рыночного спроса; • доминирующая фирма может предсказать выпуск фирм-аутсайдеров при каждом уровне цен. Поскольку доминирующая фирма определяет цену, по которой продается товар на рынке, фирма сталкивается с относительно неэластичным остаточным спросом и, следовательно, может расширять объем продаж, только снижая цену. С другой стороны, при данной цене часть спроса удовлетворяют фирмы-аутсайдеры.

33.

Схема анализа рынка с доминирующей

фирмой.

Схема

анализа рынка с доминирующей фирмой:

1.Устанавливаем величину предложения

фирм-outsiders при данной цене

![]() где PL-цена лидера.

2. Устанавливаем

величину остаточного спроса, учитывая,

что весь выпуск конкурентных фирм найдет

сбыт

где PL-цена лидера.

2. Устанавливаем

величину остаточного спроса, учитывая,

что весь выпуск конкурентных фирм найдет

сбыт![]() (из общего спроса вычесть предложение

фирм-outsiders)

3.Найти количество товара,

которое произведет доминирующая фирма,

максимизация прибыли.

(из общего спроса вычесть предложение

фирм-outsiders)

3.Найти количество товара,

которое произведет доминирующая фирма,

максимизация прибыли.![]() .

.

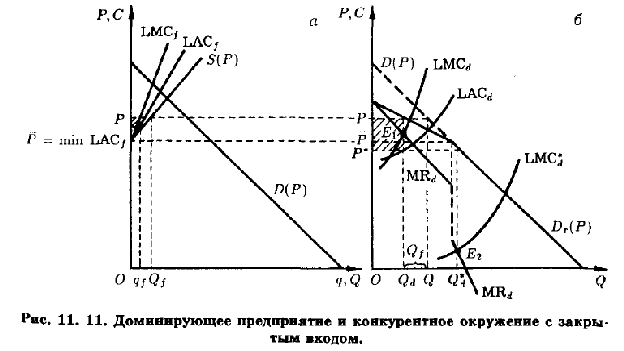

Модель доминирующей фирмы в конкурентном окружении: кривая остаточного спроса; оптимальный объем выпуска фирмы-лидера, фирм-последователей и равновесная цена.

Предпосылки модели:

1. Существует одно предприятие, имеющее более низкие затраты на производство и больший размер, чем любое другое предприятие отрасли.

2. Все предприятия, кроме доминирующего, являются ценополучателями и определяют свой выпуск, уравнивая свои предельные затраты и отраслевую

цену.

3. Число предприятий в отрасли фиксировано. Это значит, что доминирующее предприятие знает, что оно может повышать отраслевую цену, не опасаясь ни входа на рынок новичков, ни создания дополнительных мощностей на

действующих предприятиях отрасли.

4. Доминирующее предприятие знает кривую отраслевого спроса.

5. Доминирующее предприятие знает кривую предложения конкурентного окружения и, значит, может предвидеть его величину при разном уровне цены.

Рис.

11.11, а характеризует конкурентное

окружение, а рис. 11.11,6 — доминирующее

предприятие. Нижние индексы f

и d соответствуют

параметрам предприятий конкурентного

окружения и доминирующего.

Рис.

11.11, а характеризует конкурентное

окружение, а рис. 11.11,6 — доминирующее

предприятие. Нижние индексы f

и d соответствуют

параметрам предприятий конкурентного

окружения и доминирующего.

Кривая

остаточного

спроса

доминирующего предприятия (![]() (P))

может быть определена как горизонтальная

разность кривой рыночного спроса и

кривой предложения конкурентного

окружения, т. е.(P)

= D(P)-S(P).

На рис. 11.11,

б кривая рыночного спроса при цене более

высокой, чем Р(она

показана прерывистой линией), лежит

выше кривой остаточного спроса

доминирующего предприятия (сплошной

линии) и совпадает с ней при цене ниже

Р. В

последнем случае предложение со стороны

конкурентного окружения будет нулевым

и остаточный спрос доминирующего

предприятия, следовательно, будет равен

всему рыночному спросу.

(P))

может быть определена как горизонтальная

разность кривой рыночного спроса и

кривой предложения конкурентного

окружения, т. е.(P)

= D(P)-S(P).

На рис. 11.11,

б кривая рыночного спроса при цене более

высокой, чем Р(она

показана прерывистой линией), лежит

выше кривой остаточного спроса

доминирующего предприятия (сплошной

линии) и совпадает с ней при цене ниже

Р. В

последнем случае предложение со стороны

конкурентного окружения будет нулевым

и остаточный спрос доминирующего

предприятия, следовательно, будет равен

всему рыночному спросу.

Доминирующее предприятие максимизирует прибыль, устанавливая свою цену (или, что то же самое, выбирая объем выпуска), уравнивая предельную выручку и предельные затраты. Кривая предельной выручки доминирующего предприятия, MRd, соответствует кривой его остаточного спроса и состоит из двух сегментов, разделенных разрывом.

На своей остаточной кривой спроса доминирующее предприятие проявляет рыночную власть — оно устанавливает цену или определяет выпуск, руководствуясь известным правилом: МС = MR. Но поскольку его кривая MR состоит из двух сегментов, возможны два типа равновесия: либо имеет место равновесие доминирующего предприятия и его конкурентного окружения, либо конкурентное окружение исчезает, а доминирующее предприятие становится монополистом. Конкретныйисход зависит от характера кривой затрат доминирующего предприятия.

Рассмотрим возможные исходы.

Исход

первого типа

имеет место, если затраты доминирующего

предприятия немногим

ниже затрат

предприятий, формирующих конкурентное

окружение. В этом случае

![]() пересекает

первый,более

высокий сегмент

MRd (точка Sj на рис. 11.11, tf) и оптимальный

выпуск доминирующего предприятия

составит Qj

, а цена —

Р. Тогда

разность между рыночным спросом и

выпуском доминирующего предприятия (Q

-Qa) окажется

равной величине предложения конкурентного

окружения (Qf

на рис. 11.11,

а). В этом случае конкурентное окружение

сохранит свое положение на рынке, а

входящие в него предприятия будут иметь

положительную прибыль. Они сохранят ее

и в дальнейшем, поскольку вход на рынок

остается закрытым.

пересекает

первый,более

высокий сегмент

MRd (точка Sj на рис. 11.11, tf) и оптимальный

выпуск доминирующего предприятия

составит Qj

, а цена —

Р. Тогда

разность между рыночным спросом и

выпуском доминирующего предприятия (Q

-Qa) окажется

равной величине предложения конкурентного

окружения (Qf

на рис. 11.11,

а). В этом случае конкурентное окружение

сохранит свое положение на рынке, а

входящие в него предприятия будут иметь

положительную прибыль. Они сохранят ее

и в дальнейшем, поскольку вход на рынок

остается закрытым.

Исход

второго типа

имеет место, если затраты доминирующего

предприятия существенно ниже затрат

окружающих предприятий, так что его

кривая предельных затрат

![]() пересекает

не верхний, предшествующий разрыву, а

нижний, последующий за ним сегмент MRd

(точкаЕ1на

рис. 11.11, б).

Тогда

доминирующее предприятие остановится

на выпуске

пересекает

не верхний, предшествующий разрыву, а

нижний, последующий за ним сегмент MRd

(точкаЕ1на

рис. 11.11, б).

Тогда

доминирующее предприятие остановится

на выпуске

![]() и

рыночной ценеР*.

Поскольку

эта цена ниже точки закрытия окружающих

предприятий, Р*

<P = min

и

рыночной ценеР*.

Поскольку

эта цена ниже точки закрытия окружающих

предприятий, Р*

<P = min

![]() ,

выпуск каждого из них (в том числеQf)

окажется

нулевым, а выпуск доминирующего

предприятия и будет выпуском отрасли.

Иначе говоря, доминирующее предприятие

станет монополистом.

,

выпуск каждого из них (в том числеQf)

окажется

нулевым, а выпуск доминирующего

предприятия и будет выпуском отрасли.

Иначе говоря, доминирующее предприятие

станет монополистом.

Обратите внимание, что нижний сегмент кривой MRd, с которым пересекается кривая , соответствует не кривой остаточного спроса доминирующего предприятия, а кривой рыночного спроса D(P). Поэтому цена Р оказывается обычной монопольной ценой.

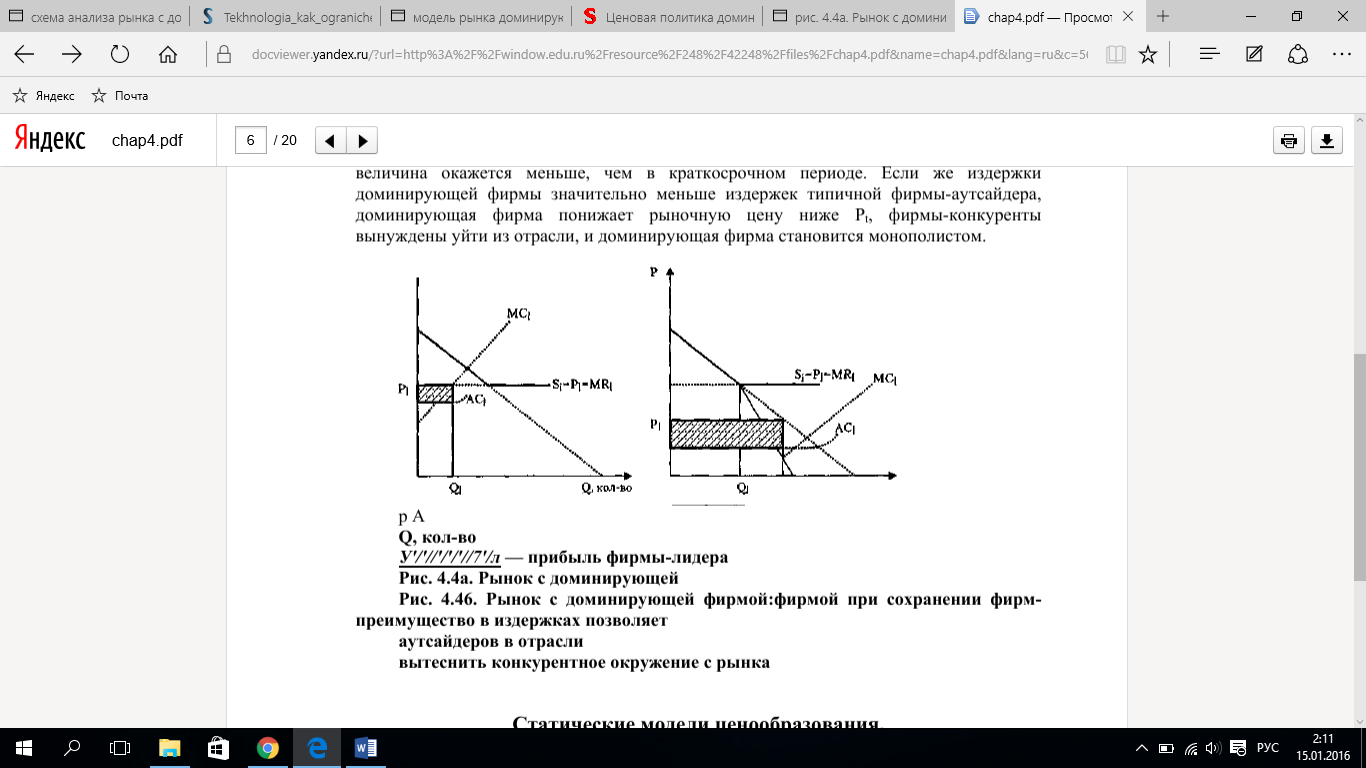

Модель рынка доминирующего предприятия с конкурентным окружением и свободным входом. «самоубийственная» политика доминирующей фирмы

Если предположить возможность входа на рынок новых фирм-аутсайдеров, проблема ценообразования становится не такой простой. У доминирующей фирмы появляется необходимость выбора, по крайней мере, между двумя альтернативами:

– не обращая внимания на возможность входа в отрасль новых фирм-аутсайдеров, максимизировать прибыль;

– устанавливать цену, устраняющую стимулы входа в отрасль.

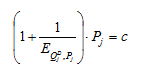

Предположим, доминирующая фирма действует на рынке однородного продукта. Фирмы-конкуренты максимизируют краткосрочную прибыль, расширяя объем выпуска до того момента, когда предельные издержки оказываются равными цене.

Доминирующая фирма устанавливает цену при предположении, что она обладает всей полнотой информации относительного рыночного спроса, собственных издержек производства и предложения своих конкурентов.

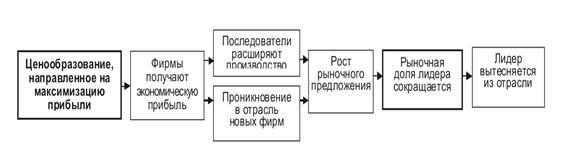

Если доминирующая фирма назначает очень высокую цену, которая позволяет конкурентным фирмам получать экономическую прибыль, у конкурентных фирм будут стимулы расширять объем выпуска. Кроме того, новые фирмы, привлеченные положительной прибылью в отрасли, войдут на рынок. В результате предложение товара увеличится, доля доминирующей фирмы на рынке будет уменьшаться, сокращая рыночную власть фирмы. Такая ценовая политика высоких цен доминирующей фирмы носит название «самоубийственной» (см. рис. 15).

Насколько

велики потери доминирующей фирмы,

возникающие из-за «самоубийственной»

ценовой политики будет зависеть от

того, насколько существенны преимущества

доминирующей фирмы в издержках. Если

доминирующая фирма преимуществом в

издержках не обладает, в долгосрочном

периоде она может быть вытеснена из

отрасли фирмами-аутсайдерами. В этом

состоит одно из главных ограничений

монопольной власти на рынке доминирующей

фирмы в конкурентном окружении,

действующее в долгосрочном периоде.

В долгосрочном периоде на рынке со свободным входом экономическая прибыль репрезентативной фирмы-аутсайдера равна нулю, цена устанавливается на уровне Р1, т.е. цены закрытия типичной фирмы. Долгосрочная кривая предложения конкурентных фирм будет иметь вид горизонтальной прямой. Соответственно и кривая остаточного спроса доминирующей фирмы также будет горизонтальной. .

Поскольку издержки доминирующей фирмы ниже издержек фирм-конкурентов, доминирующая фирма будет получать положительную прибыль и в долгосрочном периоде, но ее величина окажется меньше, чем в краткосрочном периоде. Если же издержки доминирующей фирмы значительно меньше издержек типичной фирмы-аутсайдера, доминирующая фирма понижает рыночную цену ниже Р1, фирмы-конкуренты вынуждены уйти из отрасли, и доминирующая фирма становится монополистом.

^

Рис. 15. Модель «самоубийственного»

поведения доминирующей фирмы

^

Рис. 15. Модель «самоубийственного»

поведения доминирующей фирмы

Статические модели ценообразования, ограничивающего вход: модель Бейна и Модильяни

Сохранение монопольной власти в долгосрочном периоде требует от лидера проведения стратегической политики, направленной на предотвращение входа потенциальных конкурентов, в противоположность поведению, нацеленному на максимизацию текущей прибыли. Статические модели ценообразования, ограничивающего вход, предполагают, что орудием предотвращения входа фирм-аутсайдеров является преимущество доминирующей фирмы в издержках. Мы рассмотрим две модели подобного рода: модель Бэйна и модель Модильяни.

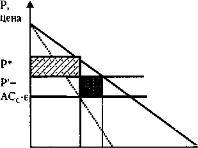

Модель Бэйна предполагает абсолютное преимущество в издержках. Подход Модильяни отличается тем, что по его мнению, для ограничивающего вход ценообразования достаточно относительного преимущества в издержках: более низкие издержки на единицу продукции могут быть достигнуты за счет большего объема выпуска доминирующей фирмы.

Согласно модели Бэйна, для предотвращения входа новых фирм в отрасль фирме, уже действующей в отрасли (incumbent), необходимо установить цену на уровне чуть ниже издержек на единицу продукции у фирмы-аутсайдера, которая потенциально могла бы войти в отрасль (рис. 4.5). Проблема выбора между стратегиями «препятствовать входу потенциальных конкурентов» и «не препятствовать входу потенциальных конкурентов» возникает в том случае, если ограничивающая вход цена ниже цены, позволяющей максимизировать прибыль фирмы в краткосрочном периоде.

В этом случае для выбора между двумя стратегиями необходимо сравнивать текущую ценность потока прибыли, которую получит фирма, препятствуя входу потенциальных конкурентов (при этом угроза входа отсутствует или незначительна) и того потока прибыли, который фирма получит, максимизируя прибыль в краткосрочном периоде (при этом угроза входа оказывается существенной). Очевидно, что выбор между двумя стратегиями будет зависеть не только от величины прибыли в том и другом случае, но и от величины дисконтирующего множителя, отражающего предпочтения фирмы по отношению к будущим и текущим суммам денег, и от уровня хозяйственного риска. Чем ниже величина дисконтирующего множителя и выше уровень хозяйственного риска, тем предпочтительнее оказывается стратегия максимизировать сегодняшнюю прибыль, не обращая внимания на угрозу потенциального входа.

Очевидно, что благосостояние общества (определяемое как сумма выигрыша производителя и выигрыша потребителя) при ограничивающем вход ценообразовании повышается по сравнению со случаем цены, максимизирующей прибыль.

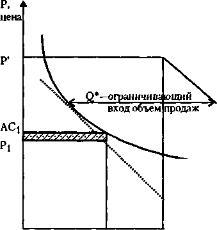

Модель Ф.Модильяни [15;19] предполагает, что для предотвращения входа новых конкурентов в отрасль достаточно обладать относительными преимуществами в издержках - преимуществами, порожденными большим объемом выпуска при наличии положительной отдачи от мас штаба. Предположим для простоты, что на рынке действует только одна фирма; вторая собирается войти на рынок, привлеченная экономической прибылью. Производственные функции и функции издержек фирм будем считать одинаковыми.

АСС—средниеиздержки

потенциального конкурента

АСС—средниеиздержки

потенциального конкурента

АСи-средниеиздержки лидера

,.7^77у\ сокращение прибыли//////\ вследствие понижения цены увеличение прибыли'

вследствие увеличения

|

продаж |

при |

ограничивающем |

|

вход ценообразовании |

|

|

|

Q, кол-во |

|

|

|

Q* Q' |

|

|

Рис. 4.5. Предотвращающее вход ценообразование при абсолютном преимуществе в издержках

D—рыночныйспрос\RD—остаточныйспрос

LRAC—долгосрочныесредние издержки

Ql Q' О, кол-во Рис. 4.6. Предотвращающая вход цена при относительном преимуществе в

издержках

Фирма, действующая в отрасли, благодаря относительному преимуществу в издержках, может назначить такую цену, что для новой фирмы вход окажется бессмысленным. Она назначает ограничивающую вход цену Р' и ограничивающий вход объем продаж Q' таким образом, чтобы при данном остаточном спросе новая фирма не могла получить прибыль ни при каком объеме выпуска. Рассмотрим, например, цену P1 и объем продаж Q1. Видно, что новая фирма при такой комбинации цены и выпуска (равно как и при другой доступной ей комбинации) будет нести убытки. Следовательно, она лишена стимулов выхода на рынок. Обратим внимание, что эта модель предусматривает, что скорость входа новой фирмы на рынок не очень высока, так что фирма, традиционно действующая в отрасли, успевает назначить ограничивающую вход цену. Если бы новая фирма могла войти в отрасль мгновенно, ничто не препятствовало бы ей поменяться местами со старой фирмой, назначить еще более низкую цену, так что выйти из отрасли пришлось бы старой фирме. Хотя эта возможность ничего не меняет с точки зрения результатов модели: в отрасли остается только один производитель.

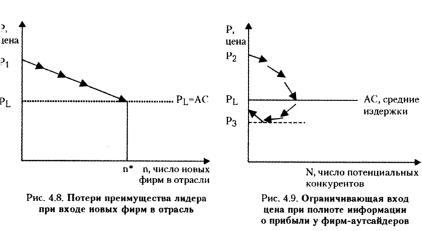

Динамическая модель ценообразования, ограничивающего вход

Во многих отраслях фирмы не могут входить и выходить непрерывно. Чтобы войти в отрасль, необходимо время для строительства новых заводов, освоения производства нового товара, завоевания доверия новых потребителей. Поэтому доминирующая фирма может вначале назначать очень высокую цену, не опасаясь конкурентов, и понижать ее по мере того, как на рынке появляются новые производители. Время, требуемое новым фирмам для входа в отрасль зависит от относительных преимуществ товара или технологии, которой обладает потенциальный конкурент. Кроме того, чем быстрее осуществляется вход, тем выше издержки входа, тем выше должна быть потенциальная прибыль, способная привлечь новые фирмы.

Рассмотрим модель рынка со свободным непрерывным входом, на котором действует доминирующая фирма. Эту модель впервые разработал Гаскин [12]. Модель предполагает, что фирмы постоянно входят на рынок, причем скорость вхождения известна доминирующей фирме и зависит от ожидаемой прибыли: чем выше ожидаемые прибыли, тем выше скорость входа. В свою очередь величина ожидаемой прибыли зависит от той цены, которую сегодня назначает доминирующая фирма Чем выше цена, которую назначает сегодня доминирующая фирма, тем быстрее осуществляется вход новых фирм, поскольку фирмам присуще близорукое поведение: они считают, что высокие прибыли сегодня будут существовать в таком же размере и

завтра:

dQ/dt=k[P(t)-C0],dt

где dQ/dt - скорость расширения рынка (темп прироста выпуска в отрасли); P(t) - цена, которую устанавливает доминирующая фирма в момент t; C0 - издержки входа в отрасль;

k - скорость реакции выпуска (входа новых фирм) на разницу между P(t) и Со.

Контролируя P(t), доминирующая фирма может контролировать скорость расширения рынка и входа новых фирм. Доминирующая фирма осознает угрозу вторжения, связанную с той ценой, которую она назначает сегодня на свой товар. Однако доминирующая фирма стремится к максимизации прибыли, поэтому назначение слишком низкой цены, хотя и снижает угрозу вторжения, понижает также и ее собственные прибыли.

Понятие и признаки олигополии. Классификация некооперативных стратегий поведения на рынке олигополии.

Олигополия - это рыночная структура, при которой в реализации какого-либо товара доминируют очень немного продавцов, а появление новых продавцов затруднено или невозможно.

На олигополистических рынках господствует, как правило, от двух до десяти фирм, на которые приходится половина и более общих продаж продукта.

Олигополистические рынки обладают следующими признаками:

а) малое число фирм и большое число покупателей. Это означает, что объем рыночного предложения находится в руках нескольких крупных фирм, которые реализуют продукт многим мелким покупателям;

б) дифференцированная или стандартизированная продукция. В теории удобнее рассматривать однородную олигополию, однако если отрасль производит дифференцированную продукцию и имеется множество субститутов, то это множество субститутов можно анализировать как однородный агрегированный продукт;

в) наличие существенных препятствий входа на рынок, т. е. высокие барьеры входа на рынок;

г) фирмы в отрасли сознают свою взаимозависимость, поэтому контроль за ценами ограничен.

Только фирмы, обладающие большими долями в общем объеме продаж, могут влиять на цену товара. Меру преобладания на рынке одной или нескольких больших фирм определяют коэффициент концентрации (процентное отношение продаж четырех крупнейших фирм к общему отраслевому объему выпуска продукции) и индекс Херфиндаля, который рассчитывается суммированием результатов, полученных посредством возведения в квадрат процентных долей рынка фирм, реализующих продукцию на данном рынке:

H = S12 + S22 + S32 + .. + SN2

где S1 - доля рынка у фирмы, обеспечивающей наибольший объем поставок; S2 - доля рынка следующего по величине поставщика и т.д.

Стратегическим поведением фирмы называется такое ее поведение, когда при принятии деловых решений (установление цены, определение количества и качества товара, уровня рекламы, объема инвестиций и т.д.) фирма принимает во внимание возможные ответные действия конкурентов.

Реализация стратегического поведения фирмы в условиях олигополии происходит в двух основных формах:

- в виде некооперативного взаимодействия, когда фирмы конкурируют друг с другом и проводят самостоятельную политику на рынке;

- в виде кооперативного взаимодействия, когда фирмы договариваются о совместных действиях и согласуют свое поведение на рынке.

На рынке олигополии продукция может быть как однородной, так и дифференцированной. В случае с однородной продукцией стратегическое поведение фирм может проявляться в определении только двух стратегических показателей – объема выпускаемой продукции и устанавливаемой на продукцию цены.

Можно исследовать несколько вариантов стратегического поведения фирм в зависимости от последовательности принятия решения (принимаются ли решения одновременно всеми фирмами или последовательно – вначале свои условия назначает лидер рынка, а затем решения принимают фирмы-последователи) и от выбора фирмами стратегической переменной (объем выпуска или цена). На основе выделенных критериев моделей рынка олигополии.

Таблица 1. Классификация некооперативных стратегий поведения на рынке олигополии

Модель Курно

предложена французским экономистом Огюстеном Курно (O. Cournot) в 1838 г. на примере рынка минеральной воды.

Данная модель базируется на следующих основных предпосылках:

1) фирмы производят однородную продукцию;

2) фирмам известна кривая общего рыночного спроса;

3) фирмы принимают решения об объемах производства независимо друг от друга и одновременно, полагая объемы производства конкурентов неизменными и основываясь на критерий максимизации прибыли.

равновесие

Курно будет характеризоваться следующими

показателями:

Анализ

полученных равновесных характеристик

позволяет сделать следующие основные

выводы:

1. В равновесии Курно достигаются

более высокие цены и меньшие объемы

производства по сравнению с совершенной

конкуренцией, что ведет к появлению

чистых потерь в общественном

благосостоянии.

2. Увеличение числа

производителей в равновесии Курно ведет

к снижению рыночной цены, увеличению

общего объема производства при сокращении

объемов производства функционирующих

фирм, а соответственно ведет к падению

их рыночной доли и прибыли. Следовательно,

увеличение числа фирм в данной модели

благоприятно сказывается на общественном

благосостоянии, но может получить

противодействие со стороны фирм, уже

функционирующих на рынке. Примером

такого противодействия может выступать

введение различных сертификаций и

обязательного лицензирования, деятельность

профессиональных или отраслевых

ассоциаций, а также различные меры

экономического противодействия входу

новых фирм на рынок.

3. При росте числа

фирм, равновесие в модели Курно стремится

к совершенно конкурентному и совпадает

с ним при бесконечном числе фирм.

Анализ

полученных равновесных характеристик

позволяет сделать следующие основные

выводы:

1. В равновесии Курно достигаются

более высокие цены и меньшие объемы

производства по сравнению с совершенной

конкуренцией, что ведет к появлению

чистых потерь в общественном

благосостоянии.

2. Увеличение числа

производителей в равновесии Курно ведет

к снижению рыночной цены, увеличению

общего объема производства при сокращении

объемов производства функционирующих

фирм, а соответственно ведет к падению

их рыночной доли и прибыли. Следовательно,

увеличение числа фирм в данной модели

благоприятно сказывается на общественном

благосостоянии, но может получить

противодействие со стороны фирм, уже

функционирующих на рынке. Примером

такого противодействия может выступать

введение различных сертификаций и

обязательного лицензирования, деятельность

профессиональных или отраслевых

ассоциаций, а также различные меры

экономического противодействия входу

новых фирм на рынок.

3. При росте числа

фирм, равновесие в модели Курно стремится

к совершенно конкурентному и совпадает

с ним при бесконечном числе фирм.

если фирмы, действующие на рынке, имеют разные издержки на производство продукции, равновесные объем производства и цена в модели Курно зависят ᴛᴏльĸᴏ от суммарных предельных издержек фирм, а не от соотношения затрат между фирмами, соотношение затрат определяет рыночную долю фирм.

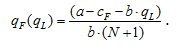

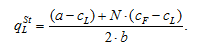

Модель Штакельберга

Штакельберг усовершенствовал концепцию Курно и исследовал ситуацию, когда на рынке олигополии, в которой фирмы конкурируют по объемам производства, присутствует некая фирма-лидер.

Модель Штакельберга базируется на следующих базовых условиях: 1) фирмы выпускают исключительно однородную продукцию; 2) на рынке функционирует фирма-лидер, на объемы производства которой ориентируются все прочие фирмы-последователи, формулируя свои собственные объемы производства, исходя из критерия максимизации прибыли; 3) фирма-лидер обладает полной информацией относительно рынка и функционирующих на нем фирм, ей известно, что фирмы-последователи определяют свой объем производства, исходя из ее объема производства, и знает функции наилучшей реакции фирм-последователей на свои действия; 4) фирмы-последователи владеют полной информацией о рыночном спросе и при определении оптимальных объемов производства предполагают, что объемы производства всех остальных фирм останутся неизменными.

Предположим, что отраслевой спрос определяется линейной зависимостью от цены:

P = a – b∙Q.

Пусть

на рынке действует одна фирма-лидер (L)

и N фирм-последователей (F).

Пусть

предельные издержки фирмы-лидера

постоянны и равны: cL, предельные издержки

фирм-последователей одинаковы и равны:

cF. Нужно отметить, что для объяснения

существования фирмы-лидера на рынке

предположим наличие у лидера преимущества

в издержках перед последователями: cL <

cF.

Тогда условие первого порядка для

максимизации прибыли последователя

будет:

Откуда

получим функцию наилучшей реакции фирмы

F на уровень производства фирмы

L:

Откуда

получим функцию наилучшей реакции фирмы

F на уровень производства фирмы

L: Очевидно,

что при одинаковых предельных издержках

на производство продукции функции

наилучшей реакции фирм-последователей

на действия лидера будут также

одинаковы.

Лидер, обладая информацией

о функции наилучшей реакции последователей

на свои действия, может использовать

ее при максимизации своей прибыли:

Очевидно,

что при одинаковых предельных издержках

на производство продукции функции

наилучшей реакции фирм-последователей

на действия лидера будут также

одинаковы.

Лидер, обладая информацией

о функции наилучшей реакции последователей

на свои действия, может использовать

ее при максимизации своей прибыли: Откуда

получаем равновесный объем производства

фирмы-лидера:

Откуда

получаем равновесный объем производства

фирмы-лидера: Равновесный

объем производства фирмы-последователя:

Равновесный

объем производства фирмы-последователя:![]() Общийравновесный

объем производства:

Общийравновесный

объем производства:

Общий

объём производства в модели Штакельберга

с учётом прочих равных условий превышает

выпуск в модели Курно. Следовательно,

появление в отрасли лидера положительно

сказывается на общественном благосостоянии.

При этом необходимо отметить, что прибыль

и рыночная доля фирмы-лидера существенно

увеличиваются по сравнению с моделью

Курно, таким образом, стратегия лидера

имеет безусловные преимущества,

фирмы-последователи наоборот теряют в

прибыли и рыночной доле.

Рост числа

фирм-последователей в отрасли приводит

к увеличению объемов производства

лидера (при условии наличия у него

преимущества в издержках), сокращению

объемов производства последователей,

увеличению общего объема производства

продукции и снижению рыночных цен.

В

ситуации если мы откажемся от предположения,

что фирма-лидер обладает преимуществом

в издержках, и положим сL = cF, то рыночная

доля лидера составит:

Общий

объём производства в модели Штакельберга

с учётом прочих равных условий превышает

выпуск в модели Курно. Следовательно,

появление в отрасли лидера положительно

сказывается на общественном благосостоянии.

При этом необходимо отметить, что прибыль

и рыночная доля фирмы-лидера существенно

увеличиваются по сравнению с моделью

Курно, таким образом, стратегия лидера

имеет безусловные преимущества,

фирмы-последователи наоборот теряют в

прибыли и рыночной доле.

Рост числа

фирм-последователей в отрасли приводит

к увеличению объемов производства

лидера (при условии наличия у него

преимущества в издержках), сокращению

объемов производства последователей,

увеличению общего объема производства

продукции и снижению рыночных цен.

В

ситуации если мы откажемся от предположения,

что фирма-лидер обладает преимуществом

в издержках, и положим сL = cF, то рыночная

доля лидера составит: Следовательно,

при росте количества фирм-последователей

рыночная доля лидера падает, при

бесконечном числе последователей

стремясь к 50 %.

Следовательно,

при росте количества фирм-последователей

рыночная доля лидера падает, при

бесконечном числе последователей

стремясь к 50 %.

Модели Бертрана и Эджуорта

Модель Бертрана основана на следующих предположениях: 1) на рынке продается однородная продукция, покупатели покупают продукцию у того производителя, который установит наименьшую цену, если цены устанавливаются одинаковые, то рынок делится между производителями поровну; 2) производители стремятся максимизировать прибыль, устанавливая соответствующую цену на свою продукцию и предполагая цены конкурентов неизменными; 3) остаточный спрос на продукцию производителей является падающей функцией от объема продаж.

В таком случае возможны следующие равновесные состояния. 1. Если предельные издержки всех производителей одинаковы, то равновесие устанавливается при цене, равной предельным издержкам, то есть на совершенно конкурентном уровне. Положительная экономическая прибыль при этом привлечет на рынок новых продавцов до тех пор, пока получаемая ими прибыль не станет равной нулю – в этом проявляется парадокс Бертрана: фирмы, обладающие рыночной властью в условиях олигополии, под воздействием ценовой конкуренции лишены сверхприбылей. 2. Если у одной из фирм имеется преимущество в издержках, тогда под воздействием ценовой конкуренции при условии, что данная фирма не ограничена в объемах производства, все остальные фирмы будут вытеснены с рынка, и данная фирма станет монополистом. Монопольное положение фирмы может привести к монопольному ценообразованию, что приведет к росту цены выше установившегося в результате ценовой конкуренции уровня. Это, в свою очередь, может привлечь на рынок новые фирмы и привести вновь к ценовой конкуренции. В итоге, равновесие, достигаемое в данном случае, является неустойчивым: цена подвержена циклическим колебаниям. Выходом для фирмы, обладающей преимуществом в издержках, в таких условиях может быть реализация стратегии препятствования входу на рынок новых фирм, к примеру, через создание себе репутации жесткого конкурента и постоянное вытеснение фирм, пытающихся войти на рынок. 3. В случае если производственные мощности фирм являются ограниченными, цены в результате конкуренции могут сложиться на уровне, превышающем предельные издержки, действующих на рынке фирм. Если фирмы достигли предела загрузки производственных мощностей, у них возникают стимулы к повышению цены выше установившегося уровня, что, в свою очередь, ведет снова к ценовой конкуренции.

Такую ситуацию впервые достаточно подробно описал Эджворт (1925), по этой причине возникающее в случае ограниченных производственных мощностей циклическое движение цен принято называть «циклами Эджворта».

Модель Бертрана демонстрирует стимулы фирм к координации своих действий через заключение каких-либо соглашений о ценовой политике для того, чтобы избежать ценовой конкуренции. Действительно, соглашение об установлении единой цены на монопольном уровне вело бы к максимизации совокупной прибыли фирм. Кроме того, данная модель демонстрирует и наличие стимулов к нарушению подобных соглашений.

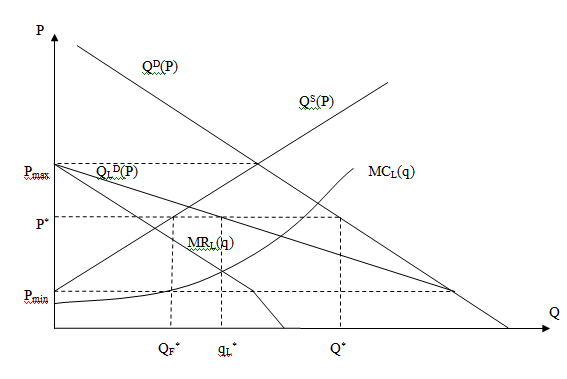

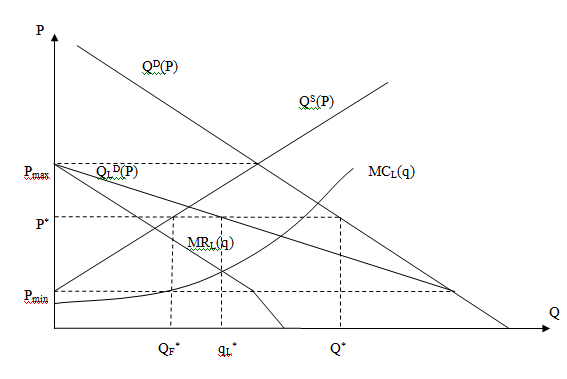

Модель доминирующей фирмы Форхаймера

Модель доминирующей фирмы Форхаймера основана на анализе рыночной структуры, в которой имеется одна достаточно крупная (доминирующая) фирма, обладающая стратегическими преимуществами над конкурентами. Цены, устанавливаемые доминирующей фирмой, являются ориентирами для всех остальных (конкурентных) фирм при выборе объемов производства, по этой причине данную модель также называют моделью ценового лидерства. В качестве стратегических преимуществ доминирующей фирмы могут выступать: - преимущество в издержках производства: использование более эффективных технологий, реализация эффекта масштаба за счет больших объемов производства; - лучшее качество и потребительские свойства продукции; - влияние на рынок через действие картельных соглашений.

В модели Форхаймера действуют следующие основные предпосылки: 1) доминирующая фирма обладает полной информацией о рыночном спросе; 2) доминирующая фирма обладает полной информацией о функции совокупного предложения фирм-конкурентов; 3) доминирующая фирма имеет преимущество в издержках; 4) фирмы-конкуренты определяют объемы производства исходя из цены, установленной доминирующей фирмой, предполагая ее неизменной.

Следовательно, фирмы-конкуренты действуют как фирмы на совершенно конкурентном рынке и производят такой объем продукции, при котором их предельные издержки равняются цене, установленной доминирующей фирмой: РL = МСF(q). Доминирующая фирма, зная функцию рыночного спроса (QD(P)) и функцию совокупного предложения конкурентов (QS(P)), определяет остаточный спрос на свою продукцию: QLD(P) = QD(P) – QS(P), что позволяет ей оценить функцию предельной выручки (MRL(q)) и найти максимизирующий прибыль объем производства (qL*) исходя из условия MRL(q) = MCL(q), данному объему производства соответствует цена P*, определяемая из функции остаточного спроса на продукцию доминирующей фирмы. При установленной доминирующей фирмой цене P*, фирмы-конкуренты произведут объем (QF*), общий отраслевой объем производства составит Q*. Графическое изображение модели Форхаймера приведено на рисунке 4.2.

Рисунок

4.2. Модель доминирующей фирмы Форхаймера.

Рисунок

4.2. Модель доминирующей фирмы Форхаймера.

Кооперативные (картельные) модели поведения олигополистов. Картель.

Картель – группа олигополистов, договорившихся об определенных принципах установления цен и/или распределения долей рынка, исходя из его географических или каких-либо иных характеристик. Картель может состоять из ряда предприятий какой-либо одной или нескольких стран

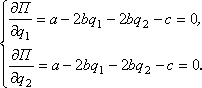

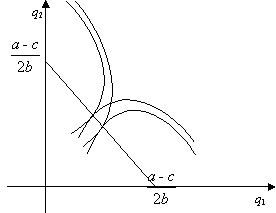

Картели, делящие прибыль

Пусть картель образуют две фирмы, производящие однородный продукт при равных предельных издержках. Суммарная прибыль картеля выражается функцией

![]() ,

,![]() ,

,![]() .

.

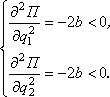

Для определения экстремума функции прибыли приравняем к нулю частные производные:

Получена

неопределенная система двух одинаковых

линейных уравнений с двумя неизвестными.

Любая точка ![]() ,

координаты которой связаны соотношением

,

координаты которой связаны соотношением![]() ,

,

является ее решением. Геометрически множество решений представляет собой отрезок, называемый контрактной линией. Контрактная линия является геометрическим местом точек касания изопрофиткартелированных фирм.

Для каждой точки контрактной линии выполнено достаточное условие максимума функции совокупной прибыли:

Таким образом, при любой комбинации уровней выпуска участников картеля, обеспечивающей суммарный спрос в размере

![]()

общая прибыль будет максимально возможной, равной

![]()

при равновесной монопольной цене

![]() .

.

Картели, делящие рынок

Отдельный интерес представляет проблема распределения рыночных долей. Вероятно, что по взаимной договоренности участников картеля их рыночные доли будут равными

![]() ,

,

что позволит получить равную прибыль в размере

![]() .

.

Но после того как картельное соглашение будет достигнуто и будет установлена монопольная цена, Pm, каждое картелированное предприятие окажется заинтересованным в скрытомнарушении установленной квоты. В самом деле, если ему удастся больший объем продукции по цене Pm, его прибыль будет еще больше.

Более того, картелированным предприятиям станет выгодным не только нарушать установленные квоты выпуска и продаж, но и продавать продукцию "налево" по более низкой, чем установленная картельным соглашением, цене (Р < Pm).

Понятие и измерение степени дифференциации продукта. Горизонтальная и вертикальная дифференциация продукции.

Дифференцированная продукции - продукция, которая различима потребителями по отличным от цены свойствам, и не является совершенно взаимозаменяемой, хотя и удовлетворяет одни и те же потребительские предпочтения.

Товар каждого производителя на рынке с дифференцированной продукцией является уникальным, как правило, основным отличительным свойством товара для покупателей является торговая марка, также покупатели могут различать продукцию по упаковке, качеству, способности удовлетворять определенные потребности и т.д. В этой связи возникает проблема идентификации рынка и отрасли.

Это приводит к тому, что покупатели готовы платить за разные товары разную цену, то есть дифференциация товаров подразумевает также и дифференциацию цен. При этом остаточный спрос на продукцию каждой фирмы определяется не ᴛᴏльĸᴏ ценой, установленной данной фирмой, но и ценами всех фирм, предлагающих близкие по потребительскому назначению продукты. Это означает взаимозаменяемость продукции и положительную, но не бесконечную, перекрестную эластичность спроса по ценам конкурентов.

Ввод понятия дифференциации продукта поднимает проблему измерения степени дифференцированности продукции на рынке. Величина данного показателя определяется множеством факторов и может быть выражена через: 1) число торговых марок, присутствующих на данном рынке; 2) объемы расходов фирм на рекламу своей продукции; 3) показатели перекрестной эластичности спроса; 4) приверженность потребителей торговой марке.

Способы

определения степени дифференциации

продукции 1) и 2) обладают рядом недостатков,

связанных главным образом с тем, что

они отражают не сᴛᴏльĸᴏ субъективное

отношение покупателя к товарам разных

фирм, сколько стратегическое поведение

продавцов.

Показатель 3) труден для

использования вследствие сложностей,

связанных с его измерением.

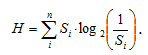

Показатель

4) основан на понятии энтропии (Н). Допустим

на рынке присутствует n торговых марок

и Si ― доля торговой марки i в общем объеме

продаж товаров, служащих для удовлетворения

данной потребности. Тогда степень

дифференцированности продукции на

рынке может быть количественно измерена

как:

H

= 0, отражает строгую приверженность

каждого из покупателей своей излюбленной

торговой марке, то есть покупатели

никогда не переключатся на потребление

продуктов с другой торговой маркой. При

росте данного показателя приверженность

одной марке начинает ослабевать, и при

H = 1 всем покупателям безразлично, какую

торговую марку имеет приобретаемый ими

продукт, то есть продукция в глазах

покупателей становится однородной.

H

= 0, отражает строгую приверженность

каждого из покупателей своей излюбленной

торговой марке, то есть покупатели

никогда не переключатся на потребление

продуктов с другой торговой маркой. При

росте данного показателя приверженность

одной марке начинает ослабевать, и при

H = 1 всем покупателям безразлично, какую

торговую марку имеет приобретаемый ими

продукт, то есть продукция в глазах

покупателей становится однородной.

По мере роста дифференциации продукта масштабы и значение ценовой конкуренции снижаются, а конкурентоспособность товара все в большей степени определяется неценовыми методами конкуренции: стратегия в области качества продукции, продуктовая стратегия, реклама и маркетинг продукции и др.

Принято выделять два типа дифференциации продукции:

- горизонтальная дифференциация заключается в различении потребителями потребительских свойств товаров, удовлетворяющих разные вкусы. Выбор потребителя в этом случае определяется приверженностью той или иной торговой марке.

- вертикальная дифференциация заключается в различении потребителями качества товаров, удовлетворяющих одинаковые вкусы. В этом случае выбор потребителя определяется его уровнем дохода. Конкурентоспособность конкретного товара определяется, таким образом, на рынке горизонтальной дифференциации предпочтениями потенциальных покупателей, а на рынке вертикальной дифференциации ― уровнем цены и качеством. На рынках реальных товаров, как правило, действуют оба типа дифференциации, при некотором преобладании одного из них. При этом рынок горизонтально дифференцированного продукта и рынок вертикально дифференцированного продукта по-разному реагируют на изменение платежеспособного спроса.

На рынке с горизонтальной дифференциацией рост платежеспособного спроса ведет к увеличению степени дифференциации: растет разнообразие вкусов и предпочтений потребителей, на рынок входят новые фирмы, и, соответственно, снижается степень концентрации продавцов на рынке. На рынке вертикально дифференцированного продукта при росте платежеспособного спроса происходит вытеснение низкокачественных товаров высококачественными, и соответственно, увеличивается концентрация продавцов и их монопольная власть.

Модель Бертрана для случая дифференцированной продукции

Пусть

предельные издержки производителей

одинаковы и равны с.

Понижение цены

одним из производителей будет вести к

оттягиванию спроса у конкурентов в

пользу данного производителя, но спрос

будет переключаться не полностью, как

в классической модели Бертрана, а с

некоторым коэффициентом перекрестной

эластичности

![]() Поскольку

участники рынка не учитывают, как их

действия влияют на других, то их поведение

соответствует модели простой монополии,

и условие максимизации прибыли первого

порядка имеет следующий вид:

Поскольку

участники рынка не учитывают, как их

действия влияют на других, то их поведение

соответствует модели простой монополии,

и условие максимизации прибыли первого

порядка имеет следующий вид: Разделив

обе части на объем потребительского

спроса и проведя некоторые преобразования,

можем записать это условие в терминах

эластичности:

Разделив

обе части на объем потребительского

спроса и проведя некоторые преобразования,

можем записать это условие в терминах

эластичности: Т.к.

прямая эластичность спроса по цене

Т.к.

прямая эластичность спроса по цене![]() отрицательна,

то в данной модели равновесные цены

превышают предельные издержки,

несмотря.

При росте прямой эластичности

остаточного спроса каждой фирмы

отрицательна,

то в данной модели равновесные цены

превышают предельные издержки,

несмотря.

При росте прямой эластичности

остаточного спроса каждой фирмы![]() равновесие

в данной модели приближается к равновесию

в модели Бертрана, и в пределе они

совпадают (при совершенной заменимости

благ).

Кроме того данное равновесие

не является оптимальным с позиции

олигополистов, поскольку если бы каждая

фирма немного повысила бы свою цену, то

общая прибыль возросла бы. Соответственно

у фирм возникают стимулы к кооперации

своих действий через явные или неявные

соглашения.

Продемонстрируем это. В

случае дифференцированной продукции

перекрестные эластичности не равны

нулю, по этой причине максимум прибыли

достигается при выполнении условий:

равновесие

в данной модели приближается к равновесию

в модели Бертрана, и в пределе они

совпадают (при совершенной заменимости

благ).

Кроме того данное равновесие

не является оптимальным с позиции

олигополистов, поскольку если бы каждая

фирма немного повысила бы свою цену, то

общая прибыль возросла бы. Соответственно

у фирм возникают стимулы к кооперации

своих действий через явные или неявные

соглашения.

Продемонстрируем это. В

случае дифференцированной продукции

перекрестные эластичности не равны

нулю, по этой причине максимум прибыли

достигается при выполнении условий: Или

же, в категориях эластичностей:

Или

же, в категориях эластичностей: Второе

слагаемое в левой части уравнения имеет

отрицательное значение, т.к. прямая

ценовая эластичность остаточного спроса

меньше нуля. Следовательно, оптимальные

цены для фирм, функционирующих на данном

рынке, превышают равновесные, что значит,

что если бы фирмы координировали друг

с другом свои действия, они бы установили

более высокие цены, чем в равновесии

Бертрана.

Второе

слагаемое в левой части уравнения имеет

отрицательное значение, т.к. прямая

ценовая эластичность остаточного спроса

меньше нуля. Следовательно, оптимальные

цены для фирм, функционирующих на данном

рынке, превышают равновесные, что значит,

что если бы фирмы координировали друг

с другом свои действия, они бы установили

более высокие цены, чем в равновесии

Бертрана.

Понятие и признаки монополистической конкуренции

Понятие монополистической конкуренции было введено Э. Чемберлином в 1933 г. Монополистическая конкуренция имеет место тогда, когда множество продавцов конкурирует между собой с целью продажи дифференцированного продукта на рынке, на котором возможно появление новых продавцов.

Основные признаки.

1. Товар каждой фирмы, присутствующей на рынке, является несовершенным заменителем товаров данного типа реализуемого другими фирмами, то есть продаваемые на рынке товары различимы как по цене, так и по другим характеристикам.

2. На рынке имеется относительно большое число продавцов, каждый из которых удовлетворяет небольшую, но не бесконечно малую, долю общего рыночного спроса на данный тип товара.

3. Продавцы на рынке не учитывают возможную реакцию своих конкурентов при определении цены и объемов производства, поскольку изменение цены одной фирмой оказывает лишь незначительное влияние на спрос любой другой фирмы. Как следствие, маловероятно, что какой-нибудь отдельный конкурент понесет значительные потери своей доли на рынке из-за уменьшения цены какой-нибудь отдельной фирмы.

4. Отсутствие барьеров входа. Выгодная конъюнктура на рынке с монополистической конкуренцией привлечет новых продавцов. При этом в реальной жизни вход на рынок дифференцированного продукта, как правило, затруднен, поскольку новые продавцы сталкиваются с необходимостью продвижения своей торговой марки для увеличения объемов продаж. По этой причине существующие фирмы с устоявшейся репутацией могут сохранять свое преимущество над новыми производителями.

Основными выводами, сформулированным Э. Чемберлином по модели монополистической конкуренции, являются: - остаточный спрос на продукцию фирмы на рынке монополистической конкуренции отражает наличие у фирмы рыночной власти; - предельная выручка продавцов меньше цены спроса; - максимальная готовность покупателей платить за продукцию фирмы зависит не от объема продаж всех продавцов (как на рынке совершенной конкуренции), а от объема продаж каждого из них; - влияние объема продаж фирмы-конкурента на остаточный спрос другой фирмы ᴛᴇᴍ меньше, чем в большей степени различаются их товары в глазах потребителей.

Две кривые спроса монополистически конкурентного предприятия

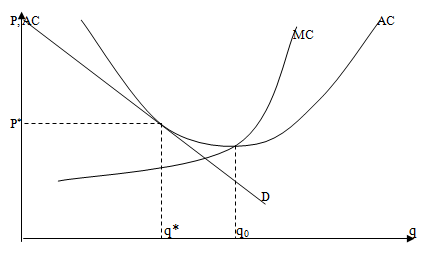

Долгосрочное равновесие на рынке монополистической конкуренции устанавливается, когда каждая фирма получает лишь нулевую экономическую прибыль, а цена на товар фирмы равна средним издержкам. Пусть производственная функция фирмы имеет положительную отдачу от масштаба, тогда средние издержки в условиях равновесия будут превышать минимально возможное значение (см. рис. 5.1).

Превышение фактических средних издержек над потенциально возможными в долгосрочном равновесии на рынке монополистической конкуренции позволяет ряду исследователей говорить об аллокативной неэффективности монополистической конкуренции как рыночной структуры. Разницу между выпуском фирмы, минимизирующим средние издержки, и оптимальным выпуском (q0 – q* на рис. 5.1), рассматривают в этом случае как избыточную мощность.

Рис.

5.1 Неэффективность равновесия при

монополистической конкуренции

Рис.

5.1 Неэффективность равновесия при

монополистической конкуренции

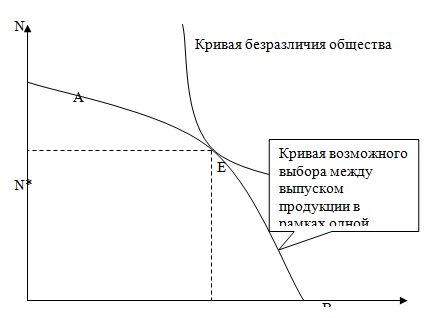

Ключевой

аргумент в защиту монополистической

конкуренции отталкивается от утверждения,

что разнообразие товаров, присущее

рынку монополистической конкуренции,

– это благо для общества. Предположим,

что ресурсы, находящиеся в распоряжении

фирм, функционирующих на рынке

дифференцированного продукта, позволяют

производить разное количество товара

при разном числе торговых марок. Рост

числа торговых марок (разнообразия

продуктов) возможен ᴛᴏльĸᴏ при снижении

количества, производимого в рамках

одной торговой марки. Данная зависимость

может быть представлена в виде своего

рода границы производственных возможностей

рынка (рис. 5.2). Оптимальной для общества

служит комбинация q* - выпуска товара

одной торговой марки и N* - числа торговых

марок на рынке, когда для общества

предельная норма замещения количества

разнообразием равна предельной норме

трансформации разнообразия в количество.

Комбинация В характеризовала бы

оптимальный выбор общества при нулевом

разнообразии (отсутствии дифференциации

продукта) и минимальном значении средних

издержек в долгосрочном равновесии

ᴛᴏльĸᴏ в случае, если разнообразие

было бы нейтральным благом для общества,

с нулевой предельной полезностью, что

заведомо не так. Положительное значение

показателя дифференциации продукта,

характеризующее оптимальный выбор

общества, в свою очередь, сопровождается

«избыточной мощностью».

Рис.

5.2. Выбор между количеством торговых

марок (N) и объемом выпуска товара одной

торговой марки (qi)

Рис.

5.2. Выбор между количеством торговых

марок (N) и объемом выпуска товара одной

торговой марки (qi)

Сказанное не значит, что на рынке монополистической конкуренции долгосрочное равновесие всегда сопровождается оптимальным количеством торговых марок – оптимальным уровнем дифференциации. Уровень дифференциации продукта может быть слишком низок (точка В на рис. 5.2), если слишком велики необратимые издержки входа новых фирм. Рост необратимых издержек (например, расходов на рекламу, на НИОКР, на изучение рынка, на создание дистрибьюторской сети) служит фактором дополнительного риска и приводит к увеличению показателя нормальной прибыли. В свою очередь, чем выше показатель нормальной прибыли, ᴛᴇᴍ при прочих равных условиях ʜᴎжᴇ заинтересованность фирмы в продвижении новых продуктов (торговых марок). Напротив, дифференциация продукта может быть слишком велика (точка А на рис. 5.2) с позиций максимизации общественного благосостояния, если фирмы, уже действующие на рынке, проводят недальновидную ценовую политику (аналогичную «самоубийственной цене» доминирующей фирмы), так что новые продавцы получают дополнительный стимул для входа на рынок.

Равновесие Чемберлина при монополистической конкуренции