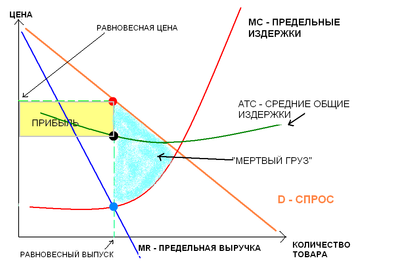

В краткосрочном периоде

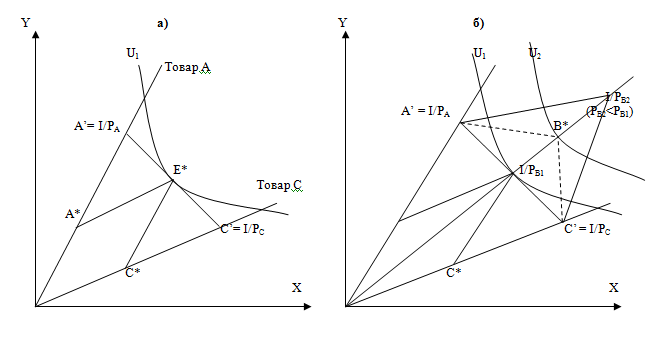

Рис. 1 - Абстрактная модель монополистической конкуренции в краткосрочном периоде

Монополистические конкуренты не обладают значительной монопольной властью, поэтому динамика спроса будет отличаться от спроса монополии. За счет того, что на рынке существует конкуренция, в случае повышения цены 1 фирмы потребители будут обращаться к другой, поэтому спрос на продукцию каждой из фирм будет эластичным. Уровень эластичности будет зависеть от степени дифференциации, которая является фактором привязки к продукции каждой из фирм. Оптимальный объём производства каждой фирмы определяется аналогично случаю чистой монополии. Исходя из графика следует заметить, что цена определяется по кривой спроса. Наличие прибыли или убытков зависит от динамики средних издержек. Если кривая ATC проходит ниже Po, то фирма получает прибыль (заштрихованный прямоугольник). Если кривая ATC проходит выше, то это величина убытков. Если цена не превышает величину средних издержек, то фирма останавливает деятельность.

В долгосрочном периоде

В долгосрочном периоде, как и в случае совершенной конкуренции наличие экономической прибыли будет приводить к притоку в отрасль новых фирм. В свою очередь предложение будет увеличиваться,равновесная цена уменьшаться, а величина прибыли сокращаться. В конечном итоге наступает ситуация, когда последняя вошедшая на рынок фирма не получает экономической прибыли. Единственной возможностью увеличить прибыль является увеличение дифференциации продукции. Однако в долгосрочном периоде, в случае отсутствия законодательных барьеров фирмы конкуренты будут иметь возможность скопировать те направления дифференциации, которые увеличивают прибыль. Поэтому предполагается, что фирмы будут находиться в относительно одинаковых условиях. Из-за того, что график спроса имеет наклон, равновесие цены и средних издержек будет достигнуто до того, как фирма сможет минимизировать издержки. Поэтому оптимальный объем монополистического конкурента окажется меньше объема совершенного конкурента. Такое равновесие позволяет прийти к выводу о том, что в долгосрочном периоде главной целью фирмы является достижение безубыточности.

Модель линейного города (модель Хотеллинга)

Модель линейного города Хотеллинга позволяет нам анализировать особенности и последствия ценовой конкуренции на рынке дифференцированного продукта. При этом подразумевается: - число фирм на рынке фиксировано; - уровень дифференциации продукта неизменен (число торговых марок); - потребители равномерно распределены вдоль главной улицы города, имеющей протяженность 1; - в городе имеются две фирмы, которые осуществляют продажи одинакового товара; - средние издержки единицы на производство и продажу товара для каждой фирмы составляют с; - потребители несут транспортные затраты t на единицу длины (например, ценность времени, потраченного на поездку, стоимость бензина и т.д.).

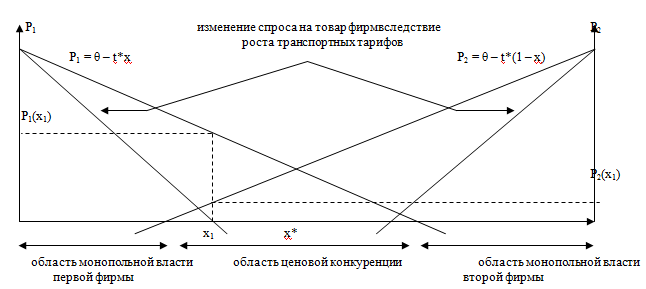

В начале рассмотрим ситуацию, когда фирмы размещены на противоположных концах города (см. рисунок 5.3). Пусть первая фирма расположена в точке х = 0, а вторая фирма – в точке х = 1. В этом случае потребитель, живущий в точке х, понесет затраты t∙х, чтобы купить товар у первой фирмы, и t∙(1 – х) – чтобы купить у второй. Пусть каждый день каждый покупатель приобретает одну единицу товара, предпочтения покупателей идентичны, а максимальная готовность платить за товар составляет θ.

Рис.

5.3 Модель Хотеллинга в случае линейных

транспортных затрат

Рис.

5.3 Модель Хотеллинга в случае линейных

транспортных затрат

Из приведенного рисунка видно, что удаленность конкурентов снижает возможность конкурировать друг с другом: дифференциация продавцов создает область чистой монопольной власти для каждой из фирм, где покупатели не готовы приобретать товар у другого продавца ни при какой цене. Нужно отметить, что для каждого продавца чистая цена, которую он может получить за свой товар, зависит, с одной стороны, от максимальной готовности платить за товар, с другой стороны, от удаленности покупателя от продавца. Чем дальше покупатель расположен от продавца, ᴛᴇᴍ ʜᴎжᴇ чистая цена, которую может получить продавец.

Для первого продавца зависимость его чистой цены от местоположения покупателя описывается формулой: P1 = θ – t∙х, а для второй фирмы: Р2 = θ – t∙(l - х), где х ― расположение покупателя (см. рисунок 5.3).

Объем спроса на товар первой и второй фирмы определяется расположением покупателя х*, для которого расходы на товар первого и второго продавца с учетом транспортных расходов равны: θ – t∙х* = P2 = θ - t∙ (l - х*). Данный покупатель безразличен относительно приобретения товара у рассматриваемых фирм. Покупатели, расположенные левее, предпочитают товар первой фирмы, расположенные правее – товар второй фирмы.

Если

фирмы назначают одинаковые цены, равные

P1 = P2 = θ - 0.5∙t, они делят рынок

пополам.

Остаточный спрос на продукцию

первой фирмы в модели Хотеллинга

представлен на рисунке 5.3. Первый участок

линии остаточного спроса соответствует

области монопольной власти, объем спроса

на товар продавца зависит от его цены

как:

![]()

Второй

участок линии остаточного спроса

соответствует области ценовой конкуренции.

На этом отрезке фирмы обладают возможностью

борьбы за передел рынка: покупатель

будет приобретать товар даже у более

отдаленного от него продавца, если тот

назначает более низкую цену с учетом

транспортных расходов. На этом участке

объем остаточного спроса на товар фирмы

описывается формулой:

![]()

Повышение транспортных тарифов оказывает противоречивое влияние на экономическое положение продавцов. С одной стороны, зоны монопольной власти фирм увеличиваются применительно к кругу покупателей, готовых приобретать товары фирм по любым положительным ценам, продавцы становятся монополистами (рисунок 5.3). С другой стороны, снижается чистая цена, которую продавцы могут получить при данной максимальной готовности потребителей платить за товар.

Достаточно существенный рост транспортных тарифов приведет к возникновению мертвой зоны – потенциальных потребителей, насᴛᴏльĸᴏ удаленных от продавцов, что фирмы не могут продать им свою продукцию ни по какой положительной цене (см. рисунок 5.3). Протяженность мертвой зоны показывает потери общественного благосостояния вследствие роста транспортных тарифов. Фактически мертвая зона – это те потребители, которые хотели бы потреблять данный тип товаров за цену, превышающую предельные издержки, но вкусы, которых не могут быть удовлетворены существующими производителями.

Модель линейного города Хотеллинга может рассматриваться как общая модель дифференциации продукта. Чтобы распространить модель Хотеллинга на более широкий круг проблем, будем считать, что расстояние между продавцами отражает различие потребительских характеристик товаров двух производителей (например, когда первая фирма продает крепкое пиво, а вторая ― безалкогольное). Транспортные расходы будем рассматривать как денежный эквивалент потери полезности потребителя, в принципе предпочитающего крепкое пиво, но вынужденного пить безалкогольное. Иначе говоря, как сумму скидки, необходимую для того, чтобы предпочитающий крепкое пиво покупатель сделал выбор в пользу безалкогольного (или наоборот). Тем самым транспортный тариф становится отражением степени приверженности торговой марке, рост транспортного тарифа – роста приверженности марке.

Следовательно, аппарат модели Хотеллинга позволяет сделать вывод относительно влияния изменения приверженности марке на положение фирм-продавцов: рост приверженности марке снижает ценовую конкуренцию, укрепляет основы монопольной власти и ведет к потере общественного благосостояния.

Модель Хотеллинга с фиксированными ценами

Поставим теперь вопрос по-другому: какую политику будут проводить фирмы в отношении дифференциации продукта, если цены на товары фиксированы, к примеру, устанавливаются государством. В этом случае каждая фирма будет стараться выбрать такое местоположение, при котором ее прибыль была бы максимальной, это условие здесь эквивалентно охвату как можно большего числа потребителей. Обе фирмы будут иметь стимулы сдвигаться к центру. Первая фирма будет сдвигаться вправо, при этом она не потеряет ни одного покупателя, расположенного левее, и приобретет часть покупателей второй фирмы. Вторая фирма будет сдвигаться левее. Следовательно, при отсутствии возможности самостоятельного ценообразования продавцы выбирают минимальный уровень дифференциации продукта, а невозможность ценовой конкуренции ведет к отклонению от оптимального для общества числа торговых марок.

Модель кругового города Салопа

Модель Салопа позволяет анализировать долгосрочную динамику на рынке дифференцированного продукта, а также решения фирм о входе на рынок или выходе с рынка под воздействием изменения экономической прибыли в результате ценовой конкуренции.

Примем следующие предположения: - протяженность равномерно заселенной улицы, опоясывающей город, равна 1; - ставка транспортного тарифа составляет t и отражает приверженность торговой марке. - фирмы расположены вдоль улицы на одинаковом расстоянии друг от друга (в таком случае, если число фирм составляет n, то они будут расположены на расстоянии 1/n друг от друга); - предельные издержки фирм с одинаковы и постоянны, необратимые издержки входа на рынок составляют f; - покупатели имеют одинаковые предпочтения, максимальная готовность платить за товар составляет θ.

В таком случае, если продавцов на рынке мало, каждый из них обладает монопольной властью, вплоть до полной невозможности ценовой конкуренции (рис. 5.4 а). На рынке, также как и в модели Хотеллинга, возникают мертвые зоны. Если максимальная готовность покупателей платить за товар достаточна велика и позволяет получить экономическую прибыль, то в долгосрочном периоде неудовлетворенный спрос вызовет вход на рынок новых продавцов, между которыми возникает ценовая конкуренция (рис. 5.4 б). Фактически, наличие мертвых зон означает наличие на рынке незанятых ниш.

Проанализируем далее второй случай, предполагающий возможность ценовой конкуренции.

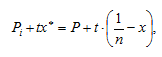

Рассмотрим

положение и ценообразование фирмы i

(см. рисунок 5.5). Будем считать, что

продавцы ближайшего окружения (i - 1; i +

1) назначают на товар цену, равную Р.

Положение покупателя х*, которому

безразлично приобретать товар у i-й

фирмы или у ее ближайшего соседа, отражает

половину объема спроса на товар i-й

фирмы. Нужно отметить, что для данного

покупателя удовлетворяется условие:

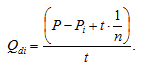

откуда

объем спроса на товар i-го продавца

составляет:

откуда

объем спроса на товар i-го продавца

составляет: Прибыль

фирмы i, в таком случае составит:

Прибыль

фирмы i, в таком случае составит: Цена,

максимизирующая прибыль фирмы в таком

случае равна:

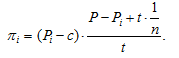

Рi = 0,5(с + P + t/n).

Данная

формула дает нам функцию ценовой реакции,

адекватную по своему экономическому

смыслу функции ценовой реакции фирм в

модели Хотеллинга.

Равновесные цены

в модели Салопа в краткосрочном периоде

равны:

Цена,

максимизирующая прибыль фирмы в таком

случае равна:

Рi = 0,5(с + P + t/n).

Данная

формула дает нам функцию ценовой реакции,

адекватную по своему экономическому

смыслу функции ценовой реакции фирм в

модели Хотеллинга.

Равновесные цены

в модели Салопа в краткосрочном периоде

равны:![]() Таким

образом цена находится в прямой

зависимости от приверженности торговой

марке (измеряемой транспортным тарифом)

и в обратной – от числа фирм на

рынке.

Прибыль каждого продавца

составляет Пi = t/n2.

В долгосрочном

периоде количество фирм на рынке будет

меняться в результате входа и выхода с

рынка фирм пока экономическая прибыль

не станет равной нулю. Т.к. вход на рынок

связан необходимостью осуществить

необратимые издержки, то в долгосрочном

периоде должно выполняться следующее

условие: Пi = t/n2 - f = 0.

Следовательно,

число фирм на рынке в долгосрочном

равновесии составляет

Таким

образом цена находится в прямой

зависимости от приверженности торговой

марке (измеряемой транспортным тарифом)

и в обратной – от числа фирм на

рынке.

Прибыль каждого продавца

составляет Пi = t/n2.

В долгосрочном

периоде количество фирм на рынке будет

меняться в результате входа и выхода с

рынка фирм пока экономическая прибыль

не станет равной нулю. Т.к. вход на рынок

связан необходимостью осуществить

необратимые издержки, то в долгосрочном

периоде должно выполняться следующее

условие: Пi = t/n2 - f = 0.

Следовательно,

число фирм на рынке в долгосрочном

равновесии составляет![]() ,

то есть находится в прямой зависимости

от приверженности покупателей марке и

в обратной – от величины необратимых

издержек.

Цена долгосрочного равновесия

в модели Салопа равна:

,

то есть находится в прямой зависимости

от приверженности покупателей марке и

в обратной – от величины необратимых

издержек.

Цена долгосрочного равновесия

в модели Салопа равна:![]() Следовательно,

цена находится в прямой зависимости от

приверженности торговой марке и от

величины необратимых издержек входа.

Рост необратимых издержек ограничивает

равновесное число фирм на рынке и ведет

к увеличению разницы между равновесной

ценой и величиной предельных издержек.

Следовательно,

цена находится в прямой зависимости от

приверженности торговой марке и от

величины необратимых издержек входа.

Рост необратимых издержек ограничивает

равновесное число фирм на рынке и ведет

к увеличению разницы между равновесной

ценой и величиной предельных издержек.

Модель Ланкастера

Возможность определения фирмой характеристик продукции предоставляет модель Ланкастера. В рамках данной модели товар понимается как совокупность потребительских характеристик. Исходя из данного подхода потребитель приобретает на рынке не товар как таковой, а совокупность его потребительских характеристик.

При анализе выбора потребителя между характеристиками товара используется концепция потребительских предпочтений. При этом делаются следующие предположения: 1) предпочтения потребителя по отношению к потребительским характеристикам продукции устойчивы; 2) потребительские характеристики являются для покупателя благом; 3) большая интенсивность потребительской характеристики продукции предпочтительнее меньшей; 4) для потребительских характеристик действует закон убывающей предельной полезности; 5) потребитель в состоянии оценить интенсивность потребительских характеристик, воплощенных в продукции, и измерить их полезность.

Рассмотрим характеристики X и Y, которые служат благом для потребителей. Товары А и С включают данные характеристики в разных пропорциях.

Рис.

5.6 Последствия входа на рынок товара B:

а) ситуация до входа; б) ситуация после

входа.

Рис.

5.6 Последствия входа на рынок товара B:

а) ситуация до входа; б) ситуация после

входа.

Пусть бюджет потребителя составляет I, в таком случае он может приобрести А' = I/Ра единиц товара А и С ' = I/Рс единиц товара С или любую линейную комбинацию этих наборов. В таком случае отрезок А'С', названный эффективной границей на плоскости потребительских характеристик, является аналогом бюджетной линии.

Пусть предпочтения потребителя таковы, что максимальную полезность обеспечивает комбинация характеристик, отраженная точкой Е. Если товары А и С являются делимыми, комбинация Е будет обеспечена сочетанием А* и С* единиц товаров. Предположим, на рынок входит новая фирма с продуктом В и ценой Рв. Вид эффективной границы на плоскости потребительских характеристик в таком случае изменится (см. рисунок 5.6 а).

В таком случае покупатель имеет возможность получить дополнительную полезность, приобретая вместо набора (А*, С*) товар В в количестве В*. В результате перехода покупателей от одних продавцов к другим происходит снижение рыночных долей фирм, продающих товары А и С. При этом полного вытеснения их с рынка не происходит, поскольку есть покупатели с иными предпочтениями потребительских характеристик. Возможности ценовой конкуренции товарных марок А, В и С за конкретного покупателя (группу покупателей ) зависят от индивидуальных предпочтений: от возможности замещения характеристик друг другом. Если свойства X и У служат дополняющими благами в определенной пропорции (соответствующей, к примеру, товару А), даже существенное изменение цен на товары В и С может не оказать влияния на спрос. Напротив, если X и У для потребителя являются характеристиками – совершенными заменителями, даже небольшое изменение относительных цен может сократить индивидуальный спрос на продукт торговой марки до нуля.

Нужно отметить, что для того чтобы вытеснить торговые марки А и С с рынка, фирма В должна назначить достаточно низкую цену Рв2. При такой цене ни один покупатель, для которого X и У служат благами, не будет приобретать товары А и С. Напротив, при цене, превышающей Рв1, даже покупатель, для которого комбинация характеристик, свойственная товару В, предпочтительна по сравнению с остальными, будет приобретать набор, включающий товары А и С. Остаточный спрос на товар В представлен на рис. 5.6б. При ценах, ʜᴎжᴇ Рв2, остаточный спрос совпадает с рыночным, при цене Рв2 фирму В покидают клиенты, жестко приверженные товарным маркам А и С (характеристики X и У служат дополняющими при соответствующих комбинациях). При дальнейшем повышении цены объем остаточного спроса плавно снижается, когда цена превышает Рв1 - падает до нуля (в данный момент фирму покидают клиенты, жестко приверженные ее марке).

Модель Ланкастера, как и другие модели горизонтальной дифференциации продукции, показывает взаимосвязь ценовой и неценовой конкуренции между фирмами. Эффективность ценовой конкуренции ᴛᴇᴍ выше, чем совершеннее возможности замещения характеристик, заключенных в товаре, для потребителя, и наоборот. Но даже жесткая приверженность марке не исключает успешной ценовой конкуренции – модель Ланкастера служит методологической основой формирования ценовой политики с учетом целей, которые ставит перед собой фирма на рынке дифференцированного.

Модель вертикальной дифференциации продукции Саттона

На

рынке вертикально дифференцированного

продукта основной потребительской

характеристикой продукции для потребителя

является качество. Нужно отметить, что

для анализа потребительского выбора в

таких условиях Джон Саттон предложил

модель вертикальной дифференциации

продукции.

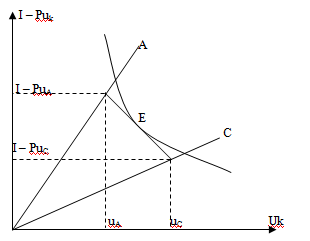

Пусть доход потребителя

составляет I, а функция полезности имеет

вид:

U=U(uk, I - Puk), где

uk – предельная

полезность единицы товара качества k

(чем выше значение коэффициента k, ᴛᴇᴍ

выше качество),

I - Рuk – расходы на все

остальные товары.

Кроме того, пусть

предельная полезность товара находится

в прямой зависимости от его качества,

а цена товара отражает средние издержки

его производства.

Рассмотрим как в

модели Саттона потребитель осуществляет

выбор. Пусть на рынке продаются товары

А и С. Покупатель приобретает не более

одной единицы товара, удовлетворяющего

данную потребность, его бюджетная линия

отражена на рисунке 5.7. Рассматриваемый

покупатель выбирает набор Е, включающий

оба товара.

Рис.

5.7 Выбор потребителя между качеством и

расходами

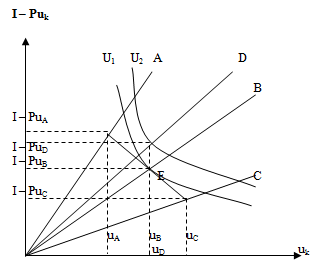

Рассмотрим последствия

входа на рынок новой фирмы с новой

торговой маркой В (см. рисунок. 5.8).

Бюджетное ограничение потребителя не

изменится. Фирма, предлагающая торговую

марку В, приобретет свой круг покупателей,

но ее вход не приведет к вытеснению ни

одной из ранее действовавших на рынке

фирм. Иное воздействие окажет на рынок

вход фирмы D. В этом случае товары фирм

А и В становятся неконкурентоспособными

в глазах рассматриваемого потребителя.

Рис.

5.7 Выбор потребителя между качеством и

расходами

Рассмотрим последствия

входа на рынок новой фирмы с новой

торговой маркой В (см. рисунок. 5.8).

Бюджетное ограничение потребителя не

изменится. Фирма, предлагающая торговую

марку В, приобретет свой круг покупателей,

но ее вход не приведет к вытеснению ни

одной из ранее действовавших на рынке

фирм. Иное воздействие окажет на рынок

вход фирмы D. В этом случае товары фирм

А и В становятся неконкурентоспособными

в глазах рассматриваемого потребителя.

Рис.

5.8. Вход на рынок нового товара.

Различное

влияние входа нового продавца,

предлагающего новую комбинацию

«цена/качество» на положение уже

продающих свой товар фирм объявляется

разной зависимостью издержек на единицу

продукцию от качества товара. Если

средние издержки обнаруживают сильную

зависимость от качества продукции,

сегментирование рынка, вызванное

различием уровня дохода и платежеспособного

спроса потенциальных покупателей,

существенно ограничивает возможности

ценовой конкуренции. На рынке товара,

технология производства которого

такова, что зависимость издержек от

качества относительно слаба, вход нового

продавца может привести к почти полному

вытеснению товара с более низким

качеством.

Рис.

5.8. Вход на рынок нового товара.

Различное

влияние входа нового продавца,

предлагающего новую комбинацию

«цена/качество» на положение уже

продающих свой товар фирм объявляется

разной зависимостью издержек на единицу

продукцию от качества товара. Если

средние издержки обнаруживают сильную

зависимость от качества продукции,

сегментирование рынка, вызванное

различием уровня дохода и платежеспособного

спроса потенциальных покупателей,

существенно ограничивает возможности

ценовой конкуренции. На рынке товара,

технология производства которого

такова, что зависимость издержек от

качества относительно слаба, вход нового

продавца может привести к почти полному

вытеснению товара с более низким

качеством.

вертикальная интеграция и вертикальные ограничения: общие понятия. Издержки и ограничения

Вертикально интегрированная фирма– фирма, включающая более одной стадии производства конечной продукции.

Вертикальные ограничения– контракты, которые заключает неинтегрированная фирма со своими поставщиками и покупателями, в которых помимо цен оговариваются вопросы особых условий поставки, особых условий реализации произведенной продукции, нормативов запасов, минимальной или максимальной цены перепродажи и т.д.

2 типа вертикальной интеграции:

- интеграция «вперед» (интеграция продукта) – включает в себя процесс приобретения фирмой предприятий, относящихся к последующим стадиям реализации продукции;

- интеграция «назад» (интеграция ресурса) – состоит из приобретения фирмой предприятий-поставщиков ресурсов.

В практике встречаются фирмы, одновременно применяющие интеграционные схемы «назад» и «вперед». Например, нефтеперерабатывающая компания приобретает предприятие, добывающее нефть и сопутствующее сырье, а также сеть нефтезаправочных станций.

Иногда на рынке встречаются такие ситуации, когда по тем или иным причинам доминирующей фирме не удается установить полный контроль над собственностью других фирм в процессе интеграции. Тем не менее, менеджмент этой фирмы все же имеет возможность осуществлять контроль над управлением подразделениями разных структур. В этом случае имеет место неполная, или частичная, интеграция.Данная форма интеграции проявляется в деятельности сетевых компаний.

Стимулы к вертикальной интеграции:

- Возможность снижения трансакционных издержек.

- Стремление фирм к увеличению прибыли за счет решения проблемы «двойной надбавки».В результате вертикальной интеграции фирм происходит снижение затрат производителя конечной продукции на промежуточный продукт, рост объема рыночных продаж и уменьшение цены конечного продукта. Результат – прибыль выше, чем суммарная прибыль производителей конечной и промежуточной продукции.

- Стремление компаний уменьшить давление государственного регулирования. Вертикальная интеграция позволяет манипулировать объемом полученной прибыли (для снижения налоговых отчислений, например), перераспределяя ее между подразделениями фирмы.

- Использование эффективной системы ценовой дискриминации. Путем назначения цен для разных покупателей товара, производитель получает возможность расширять объемы продаж и повышать объемы получаемой прибыли.

- Диверсификация производства. Способствует снижению риска деятельности, что особенно актуально при расширении производства.

- Стремление к снижению потерь от монопольной власти.Существует возможность для объединения независимых производителей.

- Возможность решить проблему морального ущерба производителя. При увеличении спроса на конечную продукцию будет происходить автоматическое увеличение спроса на промежуточную продукцию производителя со стороны торговца и, соответственно, увеличение прибыли обоих.

Формы вертикального контроля. Вертикальная квазиинтеграция. Вертикальные ограничения

Вертикально интегрированные фирмы, подразумевают комбинацию контроля над собственностью предприятий, принадлежащих к разным стадиям технологической цепочки, с контролем над их поведением. Вертикально интегрированная единица в полном смысле слова предусматривает сочетание этих двух типов контроля. Однако в действительности они могут существовать относительно независимо друг от друга.

На отраслевом рынке может иметь место квазиинтеграция. Она проявляется тогда, когда у активной фирмы имеется контроль над поведением формально самостоятельных фирм при отсутствии контроля над их собственностью. При этом юридически независимые фирмы добровольно соглашаются на осуществление контроля их поведения. Для России (как для страны с переходной экономикой) характерна квазиинтеграция. Можно выделить два особых типа квазиинтеграции, присущих экономике России:

1) давальческие отношения. Предусматривают сохранение права собственности поставщика промежуточной продукции на конечной продукт при условии оплаты добавленной стоимости его производителю. Его возникновению в России послужила проблема неплатежеспособности производителей промежуточной продукции;

2) использование альтернативных форм расчетов: бартер, расчет наличными, векселями, казначейскими обязательствами и пр. Подобные расчеты были призваны смягчить проблему неплатежеспособности предприятий, а также возникли в силу отсутствия механизма банковского коммерческого кредитования и вексельного обращения. Негативные моменты данной системы заключаются в том, что она позволяет уклоняться от налогов, а также ограничений в выборе канала сбыта и поставки, что снижает конкуренцию.

Часто крупные компании на практике используют разнообразные способы установления контроля в вертикально интегрированных структурах. Формы вертикального контроля разнообразны. Они в значительной степени зависят от информационной среды, в которой находится производитель.

Вертикальные ограничения– это контракты, которые заключает неинтегрированная фирма со своими поставщиками и покупателями, в которых помимо цен оговариваются вопросы особых условий поставки, особых условий реализации произведенной продукции, нормативов запасов, минимальной или максимальной цены перепродажи и т.д. Вертикальные ограничения представляют собой обязательства, которые фирма, действующая на одной из стадий технологической цепочки сделок между компаниями, налагает на поведение фирмы, действующей на другой стадии. К таким ограничениям относятся:

– линейное ценообразование– ситуация, когда фирма-монополист сама назначает цену перепродажи, а выбор объема закупок промежуточной продукции остается за фирмой-клиентом;

– нелинейное ценообразованиев виде двухчастного тарифа. В данном случае первая фирма в вертикальной цепочке предоставляет второй фирме исключительные права на свою продукцию в обмен на франшизу – постоянный размер «выкупа» за доступ к рынку, к которому прибавляется цена единицы промежуточного товара;

– контроль уровня розничных цен. Фирма-монополист может устанавливать так называемую рекомендуемую цену для торговцев. Это может быть как максимальная, так и минимальная цена перепродажи. Контроль уровня розничных цен позволяет оказывать влияние на конечный спрос и тем самым прибыль производителя;

– нормирование объема сбыта. В данном случае фирма-производитель указывает розничному продавцу минимальные или максимальные объемы сбыта, при которых вертикальный контракт остается в силе. Если эти условия не выполняются, контракт расторгается;

– право исключительной территории. Может предоставляться нескольким розничным торговцам, чтобы устранить излишнюю конкуренцию. Под исключительной территорией подразумеваются как пространственная дифференциация, когда разные торговцы продают свой товар на разных в пространственном отношении рынках, а также и сегментация рынка по видам покупателей;

- помимо устранения излишней конкуренции между дилерами одного и того же производителя право исключительной территории играет определенную роль для устранения проблемы «безбилетника».

Вертикальные ограничения в отношениях между производителями и дистрибьюторами

Вертикальные ограничения в отношениях между производителями и дистрибьюторами возникают для решения таких проблем, как:

· проблема «двойной надбавки»;

· проблема «дистрибьюторов-безбилетников»;

· проблема «производителей-безбилетников»;

· проблема избыточной конкуренции между дистрибьюторами.

Вертикальная интеграция, как метод решения проблемы «двойной надбавки», используется широко, однако, она сопряжена со слишком высокими издержками. Создание собственной сбытовой сети или поглощение существующей требует необратимых издержек, дестимулирующих проникновение производителя на новые товарные рынки. Альтернативой вертикальной интеграции служит использование системы вертикальных ограничений.

Проблема «дистрибьюторов-безбилетников» возникает в том случае, когда усилия конкретных дистрибьюторов по продвижению товара на рынок не контролируются производителем. Дистрибьютор может получать выигрыш в результате усилий и затрат производителя и других дистрибьюторов, направленных на увеличение объема продаж.

Вертикальными ограничениями, позволяющими решить или по крайней мере ослабить проблему «дистрибьюторов-безбилетников», служат:

· - система «исключительной территории», снижающая возможности ценовой конкуренции между дистрибьюторами и «положительных экстерналий» для одного из дистрибьюторов, созданных усилиями всей дистрибьюторской сети.

· - ограничение числа дистрибьюторов создает основы монопольной власти с одновременным ограничением числа потенциальных конкурентов в будущем. Как следствие, повышаются стимулы добросовестного поведения, снижаются - недобросовестного по отношению к производителю и сети дистрибьюторов в целом;

· - установление минимальной цены перепродажи. Практика минимальной цены перепродажи ограничивает ценовую конкуренцию, а, следовательно, снижает стимулы для «ценовой войны» между дистрибьюторами и заинтересованность в понижении издержек путем отказа от усилий по продвижению товара на рынке.

- совместное - производителя и дистрибьюторов - финансирование усилий по продвижению товара, например, рекламных кампаний.

Проблема «производителей-безбилетников», как и проблема «дистрибьюторов-безбилетников», связана с возможностью одних агентов рынка получать «положительные экстерналии» в результате усилий других. Помимо рекламы, поведение «безбилетников» со стороны производителей возможно в области обучения персонала дистрибьютора и покупателей пользованию продуктом. Решение проблемы «безбилетников» со стороны производителей возможно благодаря системе «исключительного дилинга», - что ограничивает возможность конкурирующих производителей пользоваться мощностями дистрибьютора, в том числе созданными благодаря затратам другого производителя.

Недостаточная координация деятельности дистрибьюторов - еще одна проблема, создающая необходимость вертикальных ограничений, - может привести к избыточной (с точки зрения производителей) конкуренции между дистрибьюторами. Избыточная конкуренция может проявляться, к примеру, в слишком большом объеме расходов на рекламу, что ведет к сокращению экономической прибыли дистрибьюторов до нуля и делает положение рынка в целом более неустойчивым. Избыточная дифференциация цен на рынке - возникшая в результате недостаточной координации действий дистрибьюторов - повышает у покупателей стимулы к поиску товара с низкой ценой, понижает текущую выручку на рынке и, следовательно, объем прибыли. Другим проявлением недостатка координации деятельности дистрибьюторов является низкий уровень дифференциации продукта - и в узком смысле неэффективного размещения, когда магазины расположены слишком близко друг от друга, и в широком смысле, когда ассортимент продукции в разных магазинах слишком мало различается. Проблемы избыточной конкуренции, возникающей в результате недостаточной согласованности деятельности дистрибьюторов, могут решаться производителями при использовании уже названных выше механизмов вертикальных ограничений, чаще всего - их комбинации.

Франчайзинг как особая форма вертикальных ограничений

Особой формой стимулирования объема продаж дистрибьютора служит система франчайзинга. Контракт франчайзинга предусматривает приобретение, права действовать, используя торговую марку крупной фирмы - франчайзера. Заинтересованность мелких фирм в использовании системы франчайзинга очевидна: он позволяет им снизить риск деятельности и преодолеть барьеры входа на рынок, связанные с необходимостью инвестировать в репутацию. В то же время франчайзеры получают возможность осуществлять вертикальный контроль за деятельностью франчайзи, не прибегая к методам, запрещенным антимонопольным законодательством.

Вертикальный контроль со стороны франчайзера может быть различным в зависимости от типа заключенного соглашения. Обязанности, которые принимает на себя фирма-франчайзи, могут сводиться к реализации продукции франчайзера и поддержании его торговой марки. Именно такой тип контрактов характерен для дилеров автомобильных компаний. Франчайзер может устанавливать план продаж, стандарты производства и качества, форму оперативной отчетности. Такими контрактами пользуется фирма МакДональд, на их основе действуют компании по прокату автомобилей. Наконец, контракт франчайзинга может предусматривать полную регламентацию деятельности. На основе таких контрактов работают бензоколонки, мастерские по ремонту автомобилей.

Плата за пользование франчайзингом складывается из двух частей -фиксированной суммы (франшизы) и отчислений от выручки франчайзи, называемой роялти. Для разных компаний соотношение франшизы и роялти различно. Манипулируя величиной этих сумм, франчайзер может существенно влиять на конкуренцию между франчайзи и их ценовую политику. Чем ниже роялти и выше франшиза, тем в большей степени заинтересованы франчайзи в увеличении объема продаж. Если рассматривать контракт между производителем и дистрибьютором, величина франшизы ограничивает возможности дистрибьютора повышать цену - так как он должен продать достаточное количество товара для того, чтобы покрыть расходы не только на товар, но и на право продажи товара. В то же время высокий процент роялти приведет к снижению объема продаж дистрибьютора и повышению цены.

Цели и основные базисные концепции отраслевой политики государства

Эффективная организация отраслевых рынков невозможна без осуществления оптимальной политики государства. От государственной деятельности во многом зависит тот тип рыночной структуры, в котором принимает решения фирма. Государство определяет правила, по которым совершаются взаимодействия экономических агентов, оказывает воздействие на потоки товаров и ресурсов в экономике, определяет деятельность индивидов и институтов экономической системы.

Основной причиной государственного вмешательства в организацию деятельности отраслевых рынков являются провалы рынка. К ним относятся монопольная власть, внешние эффекты (экстерналии), общественные блага и несовершенство информации. Ведущей целью государственной отраслевой политики служит решение проблем, связанных с провалами рынка, для повышения общественного благосостояния. Основными концепциями, составляющими основу отраслевой политики, служат:

– экономическая эффективность. На рынке экономическая эффективность достигается благодаря действию основного рыночного механизма – конкуренции. Она вызывает стремление товаропроизводителей к внедрению достижений НИОКР, снижению издержек производства, улучшению качества продукции и увеличению ее выпуска. Но государство должно поддерживать развитие здоровой конкуренции на рынке;

– оптимизация поведения экономических агентов.

Типы отраслевой политики

Отраслевая политика государства осуществляется различными методами, с разной степенью непосредственной вовлеченности государства в принятие экономических решений. По мере возрастания государственной активности в экономике можно выделить следующие типы отраслевой политики (см. табл. 2).

Пассивная защитная отраслевая политика ставит основной целью борьбу с монополиями, деятельность которых приводит к неэффективному размещению ресурсов и создает потери общественного благосостояния. Непременной частью такой политики служит антимонопольное регулирование, контроль над горизонтальными и вертикальными слияниями и поглощениями.

Такая политика считается защитной, поскольку государство лишь противодействует возникновению и использованию монопольной власти. Она является пассивной так как, с одной стороны, ее мероприятия проводятся только при условии существенного отклонения рыночной структуры от конкурентной, с другой – этот тип отраслевой политики не вызывает никакой производственной активности.

Пассивная и защитная отраслевая политика служит лишь прообразом отраслевой политики для большинства современных экономических систем международной торговли. Более активное антимонопольное регулирование любой страной приводит к снижению прибыли отечественных фирм в пользу зарубежных монополий, как на внутреннем рынке, так и на рынке третьих стран.

Концепция «благоприятного экономического климата» (наступательная, но пассивная ОП) предполагает ограничение и борьбу с монопольной властью и содействие конкретным типам экономической активности.

Таблица 2 – типы ОП

|

Типы отраслевой политики |

По используемым методам | |||

|

Пассивная |

Активная | |||

|

По целям |

защитная |

Конкурентная политика проводится путем контроля над доминирующими фирмами, антимонопольное регулирование |

Антимонопольное регулирование сочетается со структурной и внешнеторговой протекционистской политикой | |

|

наступательная |

Конкурентная политика сочетает антимонопольное ре-гулирование и создание благоприятного экономического климата через использование методов фискальной, финансовой, монетарной и правовой политики |

Структурная политика проводится в целях ускорения экономического роста, разрабатывается система координации экономических решений (в том числе создается система индикативного планирования), контроль над потоками капитала в экономике | ||

Активная защитная отраслевая политика использует мероприятия, имеющие конкретную направленность, но в целях предотвращения тех или иных решений фирм. Примером может послужить протекционистская внешнеторговая политика, оказывающая существенное воздействие на развитие отраслевых структур. Страны Европейского сообщества приняли подобную модель политики в 70-80-х гг. под воздействием обострения конкуренции со стороны Японии и новых индустриальных стран на мировом рынке.

Активная наступательная отраслевая политика характеризуется сочетанием конкретных, наряду с общими, и позитивных целей и направленного воздействия государства на решения экономических агентов. Такова отраслевая политика в любой реформируемой экономике. Глубина и формы вмешательства государства в отраслевое развитие могут быть различны. Такая отраслевая политика оказывает наиболее существенное влияние, как положительное, так и отрицательное, - на развитие экономической системы в целом.

Государство воздействует на экономические отношения при помощи прямых и косвенных методов регулирования.

Прямые методы государственного воздействия основаны на вмешательстве в деятельность экономических агентов (используя государственную власть) и не содержат экономических стимулов. К ним следует отнести:

– разработку стратегических целей развития экономики страны и их дальнейшую детализацию в государственных планах и программах;

– составление государственных заказов и контрактов на поставку определенной продукции, выполнение работ, оказание услуг;

– государственную поддержку этих программ и заказов;

– законодательно закрепленные нормативные требования к качеству продукции и ее сертификации;

– составление перечня ограничений и запретов по выпуску определенных видов продукции;

– лицензирование внешнеторговых операций.

Косвенные методы государственного регулирования воздействуют на экономические интересы хозяйствующих субъектов, опираясь на товарно-денежные отношения. К косвенным методам относятся:

– система налогообложения, предоставление налоговых льгот;

– регулирование цен;

– объем платежей за используемые ресурсы;

– определение ставок процента за кредит, кредитные льготы;

– установление валютного курса и условий обмена валют;

– таможенное регулирование экспортно-импортных операций.

Естественная монополия: понятие, причины возникновения

К естественным монополиям относят коммерческие и некоммерческие организации, производящие и реализующие товары (услуги), удовлетворение спроса на которые в силу технологических особенностей производства эффективно в условиях отсутствия конкуренции, а также товары, которые имеют устойчивый спрос при значительном изменении цены в силу невозможности полной замены их другими товарами.

К продукции и услугам естественных монополий относятся: транспортировка нефти и нефтепродуктов по магистральным трубопроводам; транспортировка газа по трубопроводам; производство электроэнергии и теплоэнергии и предоставление услуг по их передаче; железнодорожные перевозки; услуги транспортных терминалов морских, речных портов и аэропортов; услуги общедоступной электрической и почтовой связи.

Представление о естественных монополиях, связанное с экономией масштаба, сформировалось в западной экономической науке в 40-е гг. XX в., прочно вошло в фундаментальные учебники по теории естественных монополий и не подвергалось сомнению на протяжении многих десятилетий. При наличии экономии от масштаба производства у фирмы является нисходящей. Источник экономии – постоянные издержки, которые в естественно-монопольных отраслях очень велики. С увеличением объема выпуска они распределяются на большее количество товара и, следовательно, средние издержки снижаются.

Согласно теории, отраслевой рынок можно отнести к сфере естественной монополии только тогда, когда для любых допустимых объемов выпусков, на которые имеется спрос, величина совокупных издержек, рассчитываемая при оптимальных режимах использования ресурсов, минимальна в том случае, когда отрасль состоит из одной - единственной фирмы.

Причинами возникновения и существования естественной монополии могут быть:

· особенности технологии, обладающей положительным эффектом масштаба при любом объеме выпуска;

· экономия на разнообразии у многопродуктовой фирмы, выпускающей различную продукцию на одних и тех же производственных мощностях;

· недостаточная ёмкость рынка, не обеспечивающая даже минимально эффективный выпуск продукции.

Главной причиной совокупности факторов является то, что размер предприятия может быть оптимальным лишь при очень крупных единовременных вложениях капитала. Ограничения в этом случае создают особенности технологии производства, позволяющие варьировать масштаб производства в соответствии с размерами рынка.

Государственное регулирование естественных монополий: ценообразование на продукцию естественных монополий

Основными формами государственного регулирования естественных монополий служат:

· ценообразование на продукцию естественных монополий;

· ограничение доходности фирмы-естественной монополии;

· регулирование отношений собственности на фирмы, действующие на рынке естественных монополий.

Основными законодательными актами в части регулирования цен на продукцию и услуги естественных монополий в Российской Федерации являются: Указ Президента РФ «О некоторых мерах по государственному регулированию естественных монополий в Российской Федерации» № 220 от 28.02.1995 г., Федеральный закон РФ «О естественных монополиях» № 147-ФЗ от 17.08.1995 г. (в ред. от 26.03.2003 г.), Постановление Правительства РФ «О мерах по ограничению роста цен (тарифов) на продукцию (услуги) естественных монополий» № 140 от 12.02.1996 г. (вред, от 08.08.2003 г.).

Основными задачами государственного регулирования цен продукции естественных монополий является: • обеспечение баланса интересов потребителей (в виде доступных цен) и регулируемых предприятий (в виде финансовых результатов, привлекательных для кредиторов и инвесторов); • определение структуры тарифов на основе принципов справедливого и эффективного отнесения издержек на тарифы для различных типов потребителей; • стимулирование предприятий естественных монополий к сокращению издержек и излишней занятости, улучшению качества обслуживания, повышению эффективности инвестиций и т. д.; • использование возможностей ценовых механизмов регулирования при проведении стабилизирующей макроэкономической политики; • управление развитием экономики в регионах.

Методы регулирования деятельности естественных монополий применяются к конкретному субъекту на основе анализа его деятельности, стимулирующей роли, в повышении качества производимых товаров и в удовлетворении спроса на них. При этом оценивается обоснованность затрат, принимаются во внимание издержки производства продукции.

Регулирование деятельности естественных монополий и контроль осуществляет Федеральная антимонопольная служба (ФАС). Субъекты естественных монополий несут ответственность в виде штрафов за завышение цен, установленных органом регулирования естественной монополии; сумма излишне полученной выручки изымается в бюджет; убытки, возникшие у потребителя в результате завышения цен, должны быть возмещены ему; при повторном нарушении дисциплины цен штраф берется в двойном размере.

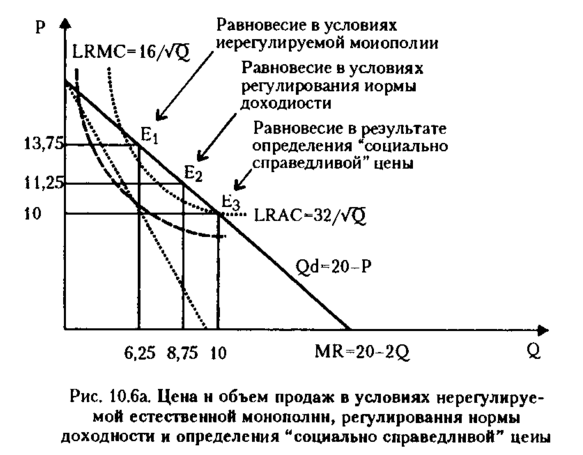

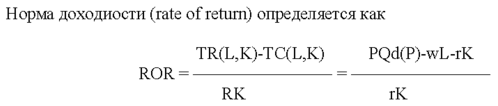

Регулирование доходности естественных монополий

Установление максимальной границы нормы доходности по сравнению с нерегулируемой естественной монополией приводит к снижению цены и росту объема продаж. С точки зрения общества, ограничение нормы доходности приводит к росту благосостояния.

Считается, что регулирование нормы доходности оказывает существенное побочное воздействие на инвестиционные решения регулируемой фирмы. Максимизируя прибыль в условиях ограниченной регулируемой государством доходности на капитал фирма стремится заместить капитальными ресурсами другие используемые факторы производства. Наблюдается так называемое избыточное инвестирование. Использование более капиталоемких методов производства по сравнению с теми, которые преобладали бы в отсутствие регулирования, в свою очередь, приводит к повышению средних издержек по сравнению с минимально возможным уровнем. В этом состоит эффект Аверча-Джонсона.

Интуитивно эффект Аверча-Джонсона объясняется тем, что ограничение нормы доходности повышает заинтересованность фирм в наращивании выпуска преимущественно за счет использования капитальных ресурсов, что позволяет в соответствующих условиях увеличивать общую сумму прибыли существенно быстрее по сравнению с ростом доходности используемого капитала.

Действие эффекта Аверча-Джонсона тем сильнее, чем выше эластичность замещения труда капиталом для данной производственной функции и чем ниже ценовая эластичность спроса на товар фирмы. Высокая эластичность замещения облегчает изменение технологии производства, низкая ценовая эластичность спроса дает возможность перекладывать растущие издержки на единицу продукции на покупателей товара.

Внедрение конкуренции на рынке естественной монополии

Одним из вероятных методов понижения утрат общества от монопольной власти, других прямому регулированию деятельности компании, служит стимулирование конкуренции на рынке естественной монополии. Более сложным вопросцем является неувязка определения хорошей остроты конкуренции. Полное отсутствие конкуренции ведет к злоупотреблению монопольной властью и неэффективности производства. Лишная конкурентнсть понижает стимулы инвестирования и в длительной перспективе также наносит вред эффективности производства. Вопросец выбора масштаба фактической и возможной конкуренции в каждом определенном случае служит предметом особенного решения. Принимая такое решение, нужно правильно найти рынок естественной монополии и по способности сузить сферу деятельности, где конкурентнсть невозможна либо нежелательна. Так, рынок природного газа обычно относится к естественной монополии. В реальности естественной монополией в полном смысле этого слова является только газотранспортировка. Добыча и реализация природного газа потенциально могут быть рынками с довольно высочайшим уровнем конкуренции. Точно так же в рамках отрасли жд транспорта можно выделить относительно обособленные сегменты: прокладка жд путей, эксплуатация и фактически жд перевозки - при этом 1-ый и 3-ий сегменты являются потенциально конкурентноспособными. Применительно к потенциально конкурентноспособным секторам сферы деятельности естественной монополии муниципальная политика обязана состоять в стимулировании входа новейших компаний и понижении барьеров входа на рынок.

В ряде всевозможных случаев выигрыш эффективности производства, обеспечиваемый единственным производителем, не компенсирует утраты общества от злоупотребления монопольной властью. Тогда государству целенаправлено пойти на реорганизацию отрасли естественной монополии методом разукрупнения фирм-производителей.

В тех отраслях, где реорганизация либо дерегулирование невозможны либо нежелательны, другим методом усиления конкурентных частей является развитие конкуренции за право доступа в ветвь, за право быть единственным поставщиком данного продукта. Правительство реализует естественной монополии право осуществлять тот либо другой вид деятельности в форме франчайзинга. Схожий способ муниципального регулирования употребляется в таковых отраслях естественной монополии, как добыча нефти, грузовые перевозки, телевидение и радиовещание.

Стоимость предложения компании за право действовать в отрасли в одиночку зависит от ее ожиданий относительно грядущего потока прибыли. Чем больше ожидаемая монопольная прибыль в отрасли, тем выше будет конкурентнсть на стадии тендера за право покупки франчайзы и тем выше уровень цены предложения. Уплаченную сумму можно разглядывать как компенсацию за злоупотребление рыночной властью. Но правительство в состоянии увязать конкурентнсть за право доступа в ветвь с обязанностями фирмы-естественной монополии поставлять продукцию по может быть наиболее низкой стоимости.