5. План счетов бухгалтерского учета

Для организации научно-обоснованной системы б/у, контроля, анализа финансово-хозяйственной деятельности, подготовки и принятия управленческих решений важное значение имеет умелое применение плана счетов б/у. финансово-хозяйственной деятельности предприятия.

Приказом Минфина РФ действующий план счетов был введен с 1 января 2001 года. (Приказ Минфина № 94н от 31.10.2000 г.). Инструкция по его применению устанавливает единые подходы к применению и отражению однородных фактов хозяйственной деятельности на счетах б/у.

Бухгалтерский учет на предприятии любой формы собственности и подчиненности, любой отрасли народного хозяйства должен быть организован по этому плану счетов (кроме банковских и бюджетных организаций).

План счетов представляет собой систематизированный перечень синтетических счетов и субсчетов б/у, в основе которого используется классификация счетов по экономическому содержанию.

В плане счетов приведены наименования и коды синтетических счетов (I- порядка) и субсчетов (II порядка). Все счета объединены в разделы.

6. Классификация счетов бухгалтерского учета по экономическому содержанию.

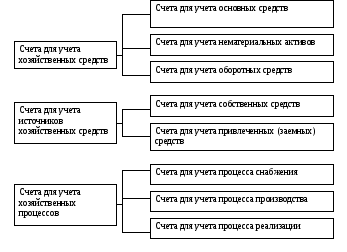

Классификация счетов б/у – это группировка по экономически однородным объектам учета, целям и способам отражения этих объектов на счетах.

Бухгалтерские счета по экономическому содержанию делятся на три группы:

- счета для учета хозяйственных средств;

- счета для учета источников хозяйственных средств;

- счета для учета хозяйственных процессов.

Классификация счетов по экономическому содержанию

К счетам для учета хозяйственных средств относятся счета: 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета» и др.

К счетам учета источников хозяйственных средств относятся счета: 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток), 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и др.

К счетам учета хозяйственных процессов относятся счета 15 «Заготовление и приобретение материальных ценностей», 20 «Основное производство», 23 «Вспомогательные производства», 90 «Продажи» и др.

7. Классификация счетов по назначению и структуре

Классификация счетов по назначению и структуре подразделяет счета б/у на следующие группы:

Основные счета:

а) инвентарные (активные)

б) фондовые (пассивные)

в) расчетные (активные, пассивные и активно-пассивные).

2. Регулирующие счета:

а) дополнительные (активные, пассивные)

б) контрарные (активные, пассивные)

3. Операционные (распределительные):

а) калькуляционные (активные)

б) собирательно-распределительные (активные)

в) сопоставляющие (результатные) (активно-пассивные).

4. Бюджетно-распределительные (активные, пассивные)

5. Финансово-результатные счета (активно-пассивные).

6. Забалансовые счета.

Основные счета применяются для контроля за наличием и движением хозяйственных средств (имущества) и их источников. Эти счета принято называть основным потому, что хозяйственные средства и их источники составляют основу для хозяйственной деятельности предприятия. Их особенностью является то, что все они при наличии остатков входят в состав баланса.

Инвентарные счета (активные) используются для учета имущественно-материальных ценностей и наличных денежных средств, денежных средств на расчетном счете, валютном счете. К ним относятся счета 01 «Основные средства», 04 «Нематериальные активы», 50 «Касса», 51 «Расчетный счет», 43 «Готовая продукция» и т.д. Характерной особенностью инвентарных счетов является то, что остаток по любому инвентарному счету может быть проверен путем проведения инвентаризации. Отсюда эти счета и получили свое название.

Фондовые счета (пассивные) применяются для учета собственных источников образования имущества. К ним относятся счет 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 96 «резервы предстоящих расходов», счет 99 «Прибыли и убытки».

Расчетные счета предназначаются для отражения и контроля расчетов предприятия с другими предприятиями, организациями, учреждениями, лицами. По своему содержанию расчеты носят двоякий характер: дебиторский и кредиторский. Отсюда и счета, на которых они учитываются, имеют различную структуру. Расчетные активные счета предназначены для учета дебиторской задолженности по дебету счетов, а по кредиту счетов – погашение этой задолженности, например, счет 71 «Расчеты с подотчетными лицами».

Расчетные пассивные счета предназначены для отражения и контроля кредиторской задолженности. К ним относят счет 60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам и сборам», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и др. На кредите счетов – возникновение обязательств или увеличение кредиторской задолженности, а на дебете – уменьшение.

Существуют и активно-пассивные расчетные счета. Эти счета применяются для учета расчетов с предприятиями, которые бывают то дебиторами, то кредиторами по отношению к данному предприятию (счет 76 «Расчеты с разными дебиторами и кредиторами».

Регулирующие счета предназначены для регулирования оценки средств. Счета этой группы непосредственно связаны с основными счетами и корректируют их суммы. Они играют двоякую роль. С одной стороны, они отражают регулирующие показатели, с другой стороны – имеют самостоятельное аналитическое значение.

Регулирующие счета дополнительные увеличивают оценку регулируемого объекта (сумма остатка регулирующего счета прибавляется в сумме остатка основного счета). Если основной счет активный, то и дополнительный к нему тоже активный. Например, по счету 15 «Заготовление и приобретение материальных ценностей» ведется учет транспортно-заготовительных расходов по заготовке и доставке материалов. Он выступает в качестве регулирующего дополнительного счета к счету 10. В то же время фактическая себестоимость приобретения материалов складывается из их стоимости по ценам приобретения и транспортно-заготовительных расходов.

Регулирующие контрарные счета уменьшают оценку средств или источников и сумма его остатка подлежит вычитанию из суммы остатка регулируемого счета. Контрарные счета используются для регулирования показателей активных счетов – контрактивные счета: (02 к счету 01, 05 к счету 04) и пассивных счетов – контрпассивные счета. Например, в течение отчетного периода на счете 26 «Общехозяйственные расходы» отражаются расходы общехозяйственного характера, а в конце отчетного периода они списываются на счет 90 «Продажи», тем самым уменьшая поступления актива, признаваемого выручкой, т.е. Дт 90 Кт 26.

Операционные счета предназначены для учета затрат и калькулирования себестоимости продукции, работ и услуг и делятся на три группы:

1. Собирательно-распределительные – активные счета, к ним относятся счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и 44 «Расходы на продажу». По дебету этих счетов собираются затраты в течение всего месяца, которые затем распределяются по объектам учета и остатков на конец отчетного периода не имеют.

2. Калькуляционные – активные, используются для исчисления себестоимости продукции, работ, услуг. К ним относят счета 20 «Основное производство», 23 «Вспомогательные производства», 08 «Вложения во внеоборотные активы».

3. Сопоставляющие счета предназначены для исчисления финансового результата как отдельных хозяйственных процессов, так и предприятия в целом. В группе сопоставляющих счетов представлены операционно-результатные счета, к ним относят счет 90 «Продажи» и 91 «Прочие доходы и расходы» и финансово-результатные счета – счет 99 «Прибыли и убытки». По отношению к балансу счета 90 и 91 являются активно-пассивными, они закрываются по каждому отчетному периоду и потому не указываются в балансе.

Бюджетно-распределительные предназначены для распределения расходов между отдельными отчетными (бюджетными) периодами; они подразделяются на активнее и пассивные.

Примером активного бюджетно-распределительного счета служит счет 97 «Расходы будущих периодов, где учитываются расходы, произведенные в данном отчетном периоде, но относящиеся к будущим отчетным периодам. На счете отражаются расходы по освоению новых предприятий, производств, установок, расходы, связанные с горно-подготовительными работами и т.д.

Примером пассивного бюджетно-распределительного счета служит счет 98 «Доходы будущих периодов» предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также о предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы. ». В марте месяце перечислена арендная плата за II квартал – 3 000 руб. Сумма арендной платы списывается по мере наступления соответствующих отчетных периодов по 1 000 руб. каждый месяц.

Финансово-результатные счета предназначены для обобщения информации о формировании финансовых результатов деятельности предприятий в отчетном году. В эту группу входит счет 99 «Прибыли и убытки». Экономическое содержание записей по счету 99 следующее: по дебету счета в течении отчетного периода отражаются убытки (потери), а по кредиту – прибыли (доходы) предприятия. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат деятельности предприятия. В конце отчетного года счет закрывается, и сальдо конечное (чистая прибыль или чистый убыток) списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

По отношению к балансу счета подразделяются на балансовые и забалансовые. К балансовым относятся счета, на которых учитывается состояние и использование средств, находящихся в полном распоряжении предприятия. Их объединяет то, что остатки по этим счетам отражаются в бухгалтерском балансе и они корреспондируют друг с другом.

Забалансовыми называются счета, на которых учитываются ценности, не принадлежащие предприятию, но временно находящиеся в его пользовании или распоряжении, хранении. Забалансовые счета не корреспондируют с другими счетами. В них делаются только односторонние записи – только по Дебету (увеличение) или по кредиту (уменьшение).