2 Контроль діяльності центрів витрат

Центр витрат – центр відповідальності, керівник якого може контролювати витрати, але не контролює доходи, прибуток та інвестиції в активи.

В залежності від зв’язку між величиною здійснених витрат та результатом діяльності центри витрат можна поділити на такі види:

- центр технологічних витрат – центр, в якому можна встановити прямий зв’язок між понесеними витратами та результатом діяльності центру. Іншими словами, витрати можна виразити у грошовому вимірнику, а результати діяльності – у натуральному. Прикладом центрів технологічних витрат можуть бути цехи основного та допоміжного виробництва.

- центр дискреційних витрат – центр, в якому неможливо встановити прямий зв’язок між понесеними витратами та результатом діяльності центру. У якості прикладу таких центрів можна навести адміністративні підрозділи (відділ маркетингу, бухгалтерія), підрозділи, що займаються дослідженнями і розробками.

Оцінку діяльності центрів витрат здійснюють на основі аналізу відхилень фактичних витрат від стандартів. Методику розрахунку відхилень витрат та їх аналіз було розглянуто у темі “Методи калькулювання” при розкритті сутності методу “стандарт-костінг”.

На практиці досить важко визначити, керівник якого саме підрозділу контролює, а значить і відповідає за ті чи інші витрати. Для вирішення цієї проблеми Комітет з питань стандартів та концепцій витрат (США) розробив наступні рекомендації:

- якщо певна особа має право замовляти і використовувати послуги, то вона повинна відповідати за величину витрат на ці послуги;

- якщо певна особа своїми діями може значною мірою впливати на суму витрат, то вона може відповідати за ці витрати;

- навіть якщо певна особа своїми діями не може значною мірою впливати на суму витрат, на неї може бути покладена відповідальність за ті елементи витрат, на які вона впливає через осіб, котрі безпосередньо відповідають за ці елементи.

3 Контроль діяльності центрів доходу

Центр доходу – центр відповідальності, керівник якого контролює доходи, але не може впливати на величину витрат, прибутку та інвестицій.

У якості прикладу центру доходу можна навести відділ продаж на виробничому підприємстві, відділи магазину, регіональні філії підприємства.

Важливо зазначити, що керівник центру доходу не в змозі контролювати витрати на виробництво продукції або закупівлю товарів, проте у переважній більшості випадків контролює витрати на утримання свого підрозділу.

Таким чином, у центрі доходу не йде мова про повну відсутність контролю витрат, а скоріше про відсутність прямого зв’язку між контрольованими витратами підрозділу та контрольованими доходами.

Для оцінки діяльності центру доходу необхідно порівняти фактичну суму доходу із бюджетною та виявити причини відхилень, що виникли.

Відхилення доходу може виникати внаслідок таких причин:

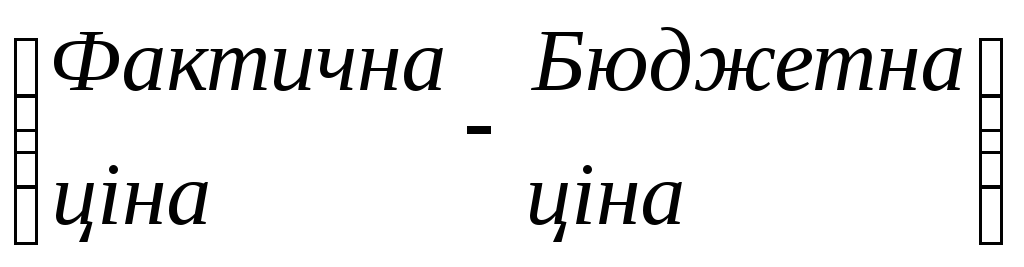

- відхилення за рахунок ціни

![]() =

= х

х![]() (8.1)

(8.1)

Відхилення за рахунок ціни є позитивним (сприятливим), якщо фактична ціна перевищує бюджетну, і навпаки, якщо фактична ціна менша за бюджетну, то відхилення є негативним (несприятливим).

- відхилення за рахунок обсягу реалізації

![]() =

= х

х![]() (8.2)

(8.2)

Відхилення за рахунок обсягу реалізації є позитивним (сприятливим), якщо фактичний обсяг реалізації перевищує бюджетний. Якщо ж фактичний обсяг реалізації менший за бюджетний, то відхилення є негативним (несприятливим).

Приклад.

Підприємство ВАТ “Марс” виготовляє і реалізує два види продукції. У табл. 8.1 наведено Звіт відділу збуту.

Таблиця 8.1 - Звіт з продаж відділу збуту ВАТ “Марс”

|

Вид продукції |

Ціна, грн. |

Обсяг реалізації, од. |

Дохід від реалізації, грн. | ||||

|

Бюджет-на |

Фактич-на |

Бюджет-ний |

Фактич-ний |

Бюджет-ний |

Фактич-ний |

Відхилення | |

|

1 |

80 |

90 |

50000 |

45000 |

4000000 |

4050000 |

50000 |

|

2 |

20 |

16 |

10000 |

11000 |

200000 |

176000 |

-24000 |

|

Усього |

Х |

Х |

Х |

Х |

4200000 |

4226000 |

26000 |

Обчислимо відхилення доходу за рахунок ціни за кожним видом продукції окремо:

виріб 1: (90-80)х45000=450000 (грн.). – позитивне відхилення;

виріб 2: (16-20)х11000= - 44000 (грн.) – негативне відхилення;

усього: 406000 - позитивне відхилення.

Відхилення доходу за рахунок обсягу реалізації:

виріб 1: (45000-50000)х80= - 400000 (грн.) – негативне відхилення;

виріб 2: (11000-10000)х20=20000 (грн.). – позитивне відхилення;

усього: - 380000 - негативне відхилення.

406000+(-380000)=26000 (грн.) – загальне позитивне відхилення доходу від реалізації за рахунок ціни та обсягу реалізації.