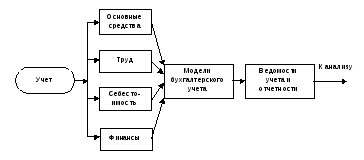

4.5. Фаза учета.

Комплекс задач, решаемых в этой фазе, относится в основном к задачам бухгалтерского учета и имеет в своем составе такие задачи как учет основных средств и материальных ценностей, учет труда и его оплаты, учет себестоимости продукции, учет денежных операций и т.п. Математические модели здесь достаточно просты, а итоговой информацией являются бухгалтерские регистры учета и отчетности, характеризующие состояние производства (рис. 10).

Выходная информация фазы учета используется на фазе анализа, на вход моделей которой поступает также выходная информация фазы планирования как эталон состояния производства.

Рис.10. Комплексы задач и модели фазы учета.

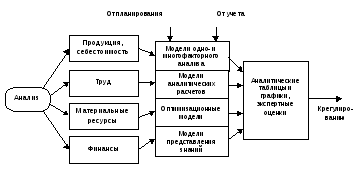

4.6. Фаза анализа

На этой фазе решаются задачи по анализу состояния отдельных параметров производственного процесса по отношению к заданным значениям (плану). Это задачи анализа себестоимости выпускаемой продукции, трудовых ресурсов и трудозатрат, состояния материальных и финансовых ресурсов (рис. 11). На логическом уровне эти задачи описываются математическими моделями одно- и многофакторного анализа, аналитических и оптимизационных расчетов.

Рис. 11. Комплексы задач и модели фазы анализа

На фазе анализа в результате решения функциональных задач получают аналитические таблицы, графики, рекомендации по регулированию производства. Выходная информация этой фазы поступает к лицу, принимающему решение, которое с четом дополнительных факторов принимает решение о размерах и направлениях регулирования производства. В сложных ситуациях в фазе анализе используется информация экспертов, в качестве которых могут выступать как опытные специалисты, так и компьютерные экспертные системы. Это повышает обоснованность и корректность принимаемых решений.

4.7. Фаза регулирования.

На этой фазе решаются функциональные задачи календарного планирования и диспетчеризации производства, то есть происходит оперативное воздействие на параметры производственного процесса (рис. 12).

Для формального описания задач регулирования привлекаются методы и модели календарного и сетевого планирования, транспортные модели и модели оперативного управления. Выходной информацией этой фазы являются календарные и сетевые графики производства продукции, маршруты, алгоритмы диспетчеризации.

Рис. 12. Комплексы задач и модели фазы регулирования

Комплексы задач различных фаз управления производственным предприятием имеют разные периодичности решения и объёмы перерабатываемой информации. В фазе планирования периодичность решения наибольшая, особенно для задач перспективного планирования (3-5) лет, объёмы же перерабатываемой информации наименьшие по сравнению с другими фазами. Наибольшая информационная нагрузка ложится на фазу учёта, где некоторые задачи решаются ежедневно. Фаза анализа оперирует более агрегированной информацией и с большим периодом решения задач. В фазе регулирования номенклатура функциональных задач существенно меньше, но решаются они ежедневно и на всех уровнях производства.

Математические модели и методы решения функциональных задач тесно переплетаются на различных фазах управления, поэтому алгоритмическое и программное обеспечение различных фаз управления является общим и составляет обобщенную алгоритмическую модель процесса обработки данных.