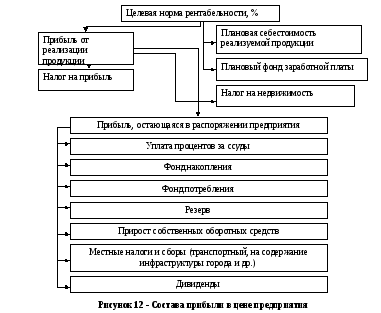

Обоснование нормы рентабельности для включения прибыли в цену продукции предприятия.

Обоснование прибыли в цене важный этап технологии обоснования цены: на предприятии, поскольку именно прибыль большей частью выступает критерием формирования оптимального плана производства, оценки эффективности принятия различных управленческих решений. Для определения суммы прибыли в цене самому предприятию необходимо обосновать для себя целесообразную (целевую) норму рентабельности (прибыльности), которая показывает, какую прибыль должно иметь предприятие на один рубль затрат, чтобы нормально функционировать и обеспечивать себе условия для расширенного воспроизводства (рис. 11). Расчет ее базируется на принципе «достаточности».

На практике с учетом конкретных условий функционирования предприятий использовались различные показатели рентабельности как отношение прибыли к себестоимости продукции, заработной плате, производственным фондам, цене продукции. В последние годы наибольшее распространение получили показатели рентабельности, исчисляемые по отношению к себестоимости продукции и заработной плате. В торговой сфере, где цены определяются в первую очередь рыночными факторами, рентабельность рассчитывается по отношению к цене продажи товара. Норма рентабельности по отношению к заработной плате предпочтительна для предприятий, где одновременно производится продукция с разной структурой затрат, оказываются трудоемкие услуги (например, услуги по переработке давальческого сырья), что не обеспечиваетполучения равновыгодной прибыли с точки зрения затрат живого труда.

Возможны два способа включения прибыли в отпускную цену единицы продукций:

в процентном отношении к полной себестоимости единицы продукции, используя установленный процент рентабельности. Этот способ на практике используется чаще;

в абсолютной величине. В этом случае включаемая в цену сумма прибыли имеет фиксированную (в рублях) величину. Этот способ позволяет запланировать сумму чистой прибыли, «зарабатываемой» с единицы реализованной продукции, еще на этапе формирования отпускной цены.

Элементы, включаемые в балансовую прибыль:

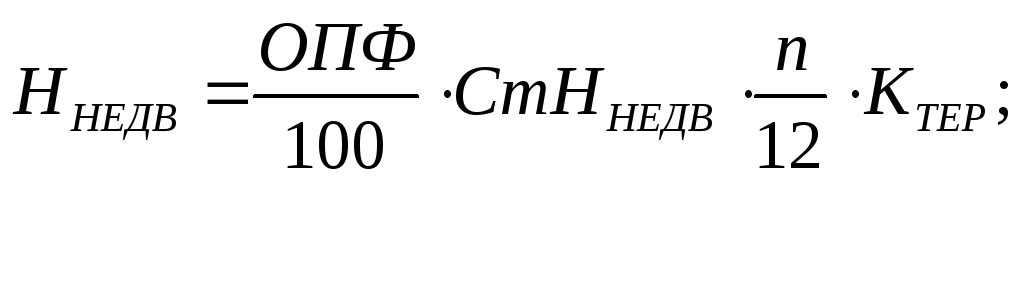

1) налог на недвижимость (ННЕДВ): рассчитывается исходя из действующих налоговых ставок и остаточной стоимости основных производственных фондов (ОПФ):

![]()

где СтННЕДВ - ставка налога на недвижимость, %;

КТЕР — коэффициент экономической территорий.

Сумма налога на недвижимость разносится на виды выпускаемой продукции и делится на ожидаемый объем реализации данной продукции в планируемом месяце. В республике на сегодняшний момент налог на недвижимость считается за год.

2) прибыль, остающиеся в распоряжении предприятия (Пр): обосновывается исходя из потребности в ней, отдельными расчетами и установленными нормативами, и включает в себя: фонд накопления (ФН), фонд потребления (ФП), средства на пополнение оборотных средств предприятия (ОФ), резервный фонд (РФ), плата по процентам зассуды (К) на восполнение недостачи собственных оборотных средства, на приобретение основных средств и нематериальных активов и т. д.;

уплачиваемые суммы штрафов в бюджет, пени (при включении в прибыль берется усредненная сумма за последние 2-3 месяца (если расчет идет за 1 месяц);

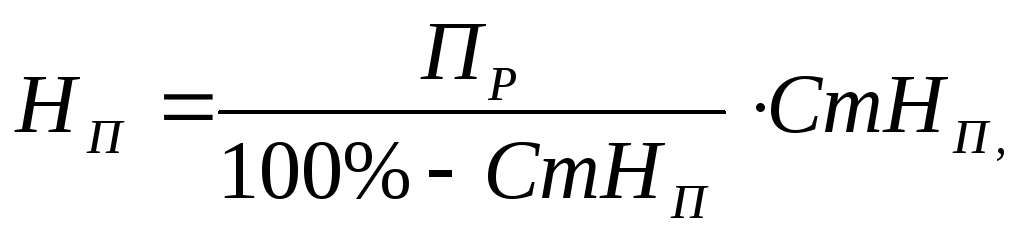

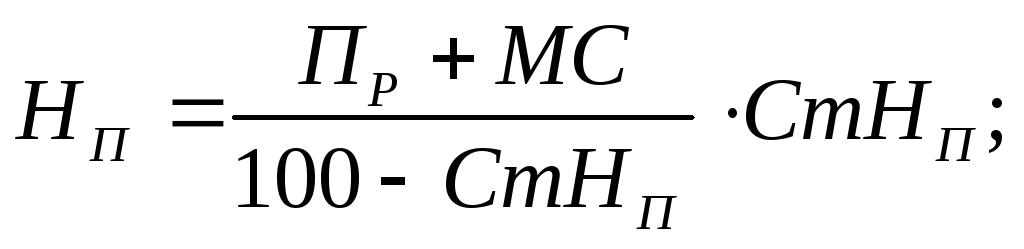

налог на прибыль (Нп):

где СтНП – ставка на прибыль, %.

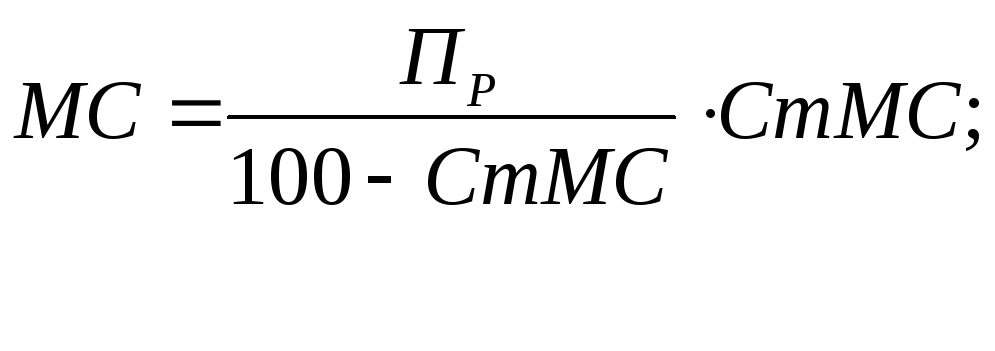

местные сборы, уплачиваемые за счет прибыли:

![]() ,

,

где СтМС – ставка местных сборов на прибыль, %.

Алгоритм обоснования балансовой прибыли:

Пр= ФН+ФП+К+РФ;

Балансовая прибыль (БП)=Пр+МС+НП+ННЕДВ;

Норма рентабельности (НР),

,

,

где С/СТ.П – себестоимость товарной продукции.

Если предприятие ограничено предельным процентом рентабельности, и этот показатель ниже расчетного, необходимо сделать перерасчет, запланировав сумму чистой прибыли в цене единицы меньшего размера.

В рамках рентабельности продукции на предприятии может дифференцироваться в зависимости от спроса на продукцию, ее социальной значимости, но ценовая политика в целом должна быть ориентирована на ее целевое значение.

Пример. Обосновать норму рентабельности для включения прибыли в цену предприятия на год, если известно, что планируемый объем годовых фонда накопления- 5000 млн руб., фонда потребления - 2550 млн руб., резервный фонд- 3% от чистой прибыли. Годовая плановая себестоимость товарной продукции — 82000 млн руб., остаточная стоимость основных производственных фондов - 9000 млн руб. Налог на прибыль — 24%, местные налоги т 4%, налог на недвижимость – 1%, экономический коэффициент территории,— 1,2.

1.

![]()

2.

![]()

3.

![]()

4.

![]()

5. БП = 7783,5+324,3+2560,4+108 = 10776,2 млн руб.;

6.

![]()

Требуемый размер чистой прибыли может быть достигнут при включении прибыли в цену исходя из нормы рентабельности в 13,1%.